Отражение операций по лизингу в 1с 8.3. Учет лизинговых платежей

Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг - это долгосрочная аренда имущества с последующим приобретением его в собственность.

Покупка в лизинг и постановка на учет

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрен спецдокумент «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС».

Рис.1

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.2* – «Приобретение ОС».

*Не работает на счете 08.04.2 релиза 3.0.66.60.

Рис.2

Проводим его и проверяем бухгалтерские проводки.

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.2 «Приобретение ОС».

Рис.4

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Рис.5

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

Рис.6

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

Рис.7

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

Рис.8

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Рис.9

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС».

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

Рис.10

При создании поступления, указываем «Услуги лизинга».

Рис.11

Начинаем заполнять документ, обязательно указываем номер и дату акта, полученного от лизингодателя, реквизиты договора лизинга, а также организации лизингодателя и лизингополучателя. В «Номенклатуре» указываем «Лизинговый платеж», в «Сумм» – сумму из акта (счета-фактуры) лизингодателя. Заполняем номер и дату счета-фактуры, нажимаем кнопку «Зарегистрировать».

Рис.12

Также обращаем внимание, что наш счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

Рис.13

Данные поступления заполнены, выбираем Провести. Записи по расходам на услуги лизинга сформированы в БУ и НУ. Нажимаем ДтКт и проверяем сформировавшиеся проводки.

Рис.14

В бухучете лизинговые платежи не относятся на расходы, а учитываются по дебету 76.07.1 Арендные обязательства. Стоимость оборудования, поступившего в лизинг, учитывается по кредиту этого счета. Таким образом, после проведения всех лизинговых платежей по договору лизинга, счет 76.07.1 закроется.

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Это делают через регламентную операцию закрытия месяца в «Операциях-Закрытие периода».

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

Принятие к учету основного средства

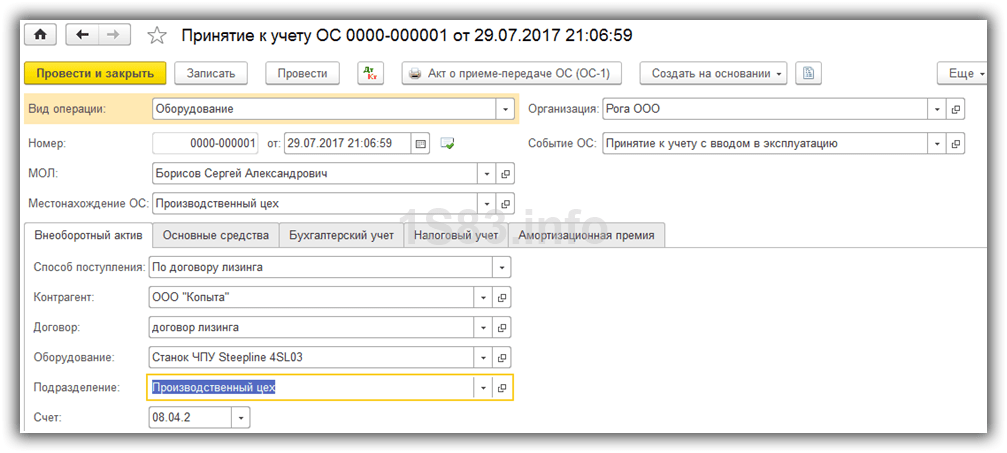

Мы отразили поступление в лизинг нашего токарного станка, и теперь его нужно принять к учету, в качестве ОС. Для этого перейдите в раздел «ОС и НМА» и выберите « ».

В шапке созданного документа заполним организацию, материально ответственного и местонахождение ОС. В качестве события будет выступать «Принятие к учету с вводом в эксплуатацию».

На первой вкладке документа укажем способ – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно.

Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03. Расходы по ней мы будем учитывать на счете 20.01 – «Основное производство». Амортизация нашего станка будет в течение пяти лет (60 месяцев).

Данные настройки не единственно верные. Вы можете заполнить эти данные по-своему.

Вкладка с НУ в данной ситуации практически идентична бухгалтерскому.

Все необходимые данные мы уже указали, и можем проводить документ.

Теперь в у данного товарного станка в справочнике основных средств появятся те данные, которые мы только что заполняли в документе на соответствующих вкладках.

Ежемесячные лизинговые платежи

Перейдите в меню «Покупки» и выберите пункт «Поступления (акты, накладные)».

При создании нового документа выберите вид операции «Услуги лизинга». Заполним документ, оставив при этом все счета по умолчанию. Данный платеж будет на сумму 20 тысяч руб.

В итоге данный документ 1С 8.3 создал проводки, отраженные на изображении ниже.

Если вам необходимо изменить отражение расходов лизинговых платежей, либо внести корректировки в учет амортизации, вы можете воспользоваться документом «Параметры амортизации ОС» из меню «ОС и НМА».

Выберите соответствующий вид операции при создании нового документа в зависимости от того, какие цели вы преследуете.

Амортизация оборудования

Несмотря на то, что оборудование приобретено в лизинг и еще не принадлежит нам, мы все равно поставили его на учет в нашу компанию. В связи с этим начисление амортизации будет производиться при закрытии месяца (ежемесячно в рамках данного примера). Данная процедура стандартная и при возникновении трудностей, можете обратиться к , где все подробно расписано.

Нормативная база и определение лизинга

Рассмотрим, как необходимо составлять проводки при лизинге, но для начала определимся, какими законами регулируется эта операция. Лизинг является финансовой арендой и описан в параграфе 6 гл. 34 ГК РФ, а также регламентируется законом «О финансовой аренде» от 29.10.1998 № 164-ФЗ. Бухгалтеры составляют проводки лизинга как на балансе лизингополучателя, так и на балансе лизингодателя согласно приказу Минфина России от 17.02.1997 № 15.

Если кратко описывать суть лизинга, то одна сторона сделки (лизингодатель) покупает у оговоренного продавца имущество для второй стороны сделки (лизингополучателя) и за эту услугу получает деньги, передавая имущество во владение лизингополучателю на определенный срок. По истечении этого срока имущество может быть выкуплено лизингополучателем.

Указанное имущество находится во владении лизингодателя и закреплено на его балансе. Однако условиями договора лизинга можно предусмотреть учет лизингового имущества и на балансе другой стороны сделки, то есть лизингополучателя.

Пример расчета лизингового договора

Пусть стоимость предмета лизинга для лизингодателя составляет 400 000,00 руб., в том числе НДС 18% — 61 016,95 руб. Полная сумма договора лизинга составляет 700 000,00 руб., в том числе НДС 18% — 106 779,66 руб. Первоначальный взнос (аванс) составляет 150 000,00 руб., в том числе НДС 18% — 22 881,36 руб. Срок лизинга — 2 года (23 месяца + последний месяц выплачивается выкупная стоимость), выкупная стоимость — 1000,00 руб., в том числе НДС 18% — 152,54 руб. Ежемесячный платеж составляет (700 000,00 − 150 000,00 − 1000,00) / 23 = 23 869,57 руб., в том числе НДС 18% — 3641,12 руб. Ежемесячно начисляется лизинговый платеж в сумме (700 000,00 − 1000,00) / 23 = 30 391,30 руб., в том числе НДС 18% — 4635,96 руб.

Если выкупная стоимость не выделена отдельно в договоре, то расчет будет несколько иным.

Тогда берем для расчета ежемесячных платежей полный срок лизинга, то есть 24 месяца. Имеем: ежемесячный начисляемый платеж 700 000,00 / 24 = 29 166,67 руб., в том числе НДС 18% — 4449,15 руб.; ежемесячная сумма к уплате (700 000,00 − 150 000,00) / 24 = 22 916,67 руб., в том числе НДС 18% — 3495,76 руб.

Допустим, в нашем примере в договоре лизинга прописано, что уплачивается аванс в размере 150 000,00 руб., который учитывается равномерно в течение всего срока действия договора лизинга. Поэтому лизингодатель ежемесячно выставляет счета-фактуры на сумму начисленного платежа — 30 391,30 руб., в том числе НДС 18% — 4635,96 руб.

Стоит отметить, что для договора лизинга нет единого стандарта, поэтому аванс также может засчитываться как первый ежемесячный лизинговый платеж или в счет нескольких ежемесячных лизинговых платежей. Эти условия должны быть четко прописаны в договоре лизинга.

В дальнейшем для описания проводок бухгалтерского учета будем пользоваться условиями из этого примера.

Проводки бухгалтерского учета у лизингополучателя, имущество на балансе лизингополучателя

Рассмотрим пример учета лизинга, если имущество находится на балансе лизингополучателя и его выкупная стоимость уплачивается отдельно в последний месяц лизинга.

В этом случае по лизингу проводки у лизингополучателя будут такими:

Обычно по договору лизинга покупатель уплачивает первоначальный взнос. Его сумма делится равномерно на весь срок договора лизинга и учитывается при выплате лизинговых платежей.

Сумму НДС можно принять к вычету по полученному авансовому счету-фактуре, а можно этого не делать. В таком случае, если выгоднее отложить вычет по НДС, проводку, выделенную полужирным курсивом, делать не нужно.

Ежемесячные проводки бухгалтерского учета лизинга на балансе лизингополучателя выглядят следующим образом:

Если НДС по авансовому счету-фактуре не был принят к вычету, то проводку, выделенную полужирным курсивом, делать не нужно.

Если имущество находится на балансе лизингодателя, он должен начислять по нему амортизацию.

Выкуп лизингополучателем имущества, находящегося на его балансе

Рассмотрим проводки по выкупу предмета лизинга.

Как уже было сказано в примере, также могут встречаться договоры, где сумма выкупа не выделена отдельно, а входит в ежемесячные лизинговые платежи. В таком случае появляется спорный вопрос о дате принятия НДС к вычету с выкупной стоимости: можно ли принимать НДС к вычету ежемесячно в полном объеме с лизинговых платежей или необходимо часть НДС принять к вычету только после выкупа лизингового имущества. Письма Минфина РФ от 15.11.2004 № 03-04-11/203 и от 09.11.2005 № 03-03-04/1/348 говорят о том, что НДС к вычету можно принимать в тех налоговых периодах, в которых лизинговые платежи уплачиваются. Таким образом, если в договоре не выделена выкупная стоимость предмета лизинга, проводки учета выкупа лизинга на балансе лизингополучателя будут аналогичны рассмотренному примеру, где выкупная стоимость выделена. Изменится лишь ежемесячный уплачиваемый платеж и ежемесячный начисленный платеж. Расчет этих платежей приведен в примере.

Проводки лизингополучателя, если имущество на балансе лизингодателя

Рассмотрим тот же пример, но теперь предмет лизинга стоит на балансе лизингодателя.

Если по авансовому счету-фактуре, выданному на предоплату по договору лизинга, не был поставлен НДС к вычету, то проводки, выделенные полужирным курсивом, делать не надо.

Амортизация в рассматриваемом случае не начисляется.

Если выкупная стоимость не указана отдельно в договоре лизинга, все равно стоит заключить дополнительное соглашение к нему, где необходимо прописать, какая часть ежемесячных лизинговых платежей относится к выкупу имущества, а какая — к аренде. Допустим, ежемесячный платеж составляет 29 166,67 руб., тогда 5000 руб. относится к выкупной стоимости, а 24 166,67 руб. — к арендным платежам. Для упрощения также допустим, что первоначальный взнос по этому договору лизинга не уплачивался. Тогда ежемесячные проводки будут выглядеть так:

Проводки по выкупу будут такими:

Бухгалтерский учет договора лизинга у лизингодателя

Рассмотрим пример проводок по лизингу на балансе лизингодателя. Пусть имущество, купленное для передачи в лизинг, находится на балансе лизингодателя. Цифры опять возьмем из приведенного выше примера.

Операции по покупке и вводу в эксплуатацию выглядят следующим образом:

Так как имущество находится на балансе лизингодателя, он должен начислять амортизацию:

Учет лизинговых платежей:

Теперь рассмотрим процесс выкупа лизингового имущества у лизингодателя, если он же является балансодержателем этого имущества.

Учет выкупа имущества при условии, что в договоре не выделена отдельно выкупная стоимость, происходит с помощью аналогичных проводок, за исключением выделенных полужирным курсивом. Ежемесячные проводки изменятся на сумму ежемесячных начисленных и уплачиваемых платежей. В примере произведен их расчет: ежемесячный уплачиваемый платеж — 22 916,67 руб. и ежемесячный начисленный платеж — 29 166,67 руб.

Рассмотрим учет у лизингодателя, если имущество учитывается на балансе лизингополучателя.

Приобретение, оплата и ввод в эксплуатацию не отличается от случая, когда балансодержателем является лизингодатель. Далее вместо перевода на счет 03.02 «Материальные ценности, предоставляемые во временное владение и пользование» собственного баланса, лизинговое имущество нужно с баланса списать в расходы. Для этого необходимо сделать следующие проводки:

Рассмотрим учет ежемесячных лизинговых платежей:

Выкуп лизингового имущества прописывается проводками:

Если выкупная стоимость не выделена отдельно в договоре лизинга, то выкуп предмета лизинга, при условии выплаты всех платежей, оформляется единственной проводкой списания с забалансового счета 011 «Основные средства, сданные в аренду» в сумме затрат лизингодателя без НДС.

Особенности учета автомобиля в лизинге

Допустим, организация взяла автомобиль в лизинг и он находится на балансе лизингополучателя - проводки в этом случае аналогичны приведенным выше. Также, если балансодержателем лизингового автомобиля является лизингодатель, изменения в проводках не будет. То есть лизинговый автомобиль учитывается в целях бухгалтерского учета так же, как иное имущество. Добавляется лишь вопрос с уплатой транспортного налога, а также обязательного страхования ОСАГО и КАСКО.

Уплата транспортного налога по общему правилу осуществляется тем, на кого зарегистрировано авто. В случае с автомобилем, переданным по договору лизинга, условие уплаты транспортного налога прописывается в договоре лизинга. Проводки делает плательщик транспортного налога, согласно договору лизинга, вне зависимости от того, на чьем балансе находится лизинговое имущество.

Что касается уплаты обязательных страховых платежей, здесь также все зависит от условий договора. Чаще всего выплаты по ОСАГО и КАСКО включаются в состав лизинговых платежей равномерно на весь срок действия договора лизинга. Но может быть ситуация, когда лизингополучатель уплачивает эти платежи отдельно ежегодно или ежеквартально самостоятельно или через лизингодателя.

Комиссионный сбор по договору лизинга

Обычно лизингодатель взимает с лизингополучателя комиссионный сбор по договору лизинга. Сюда входит подготовка и оформление документов по сделке. В бухгалтерском учете этот сбор следует включить в первоначальную стоимость лизингового имущества, если предмет лизинга находится на балансе лизингополучателя. Проводки учета комиссионного сбора по договору лизинга у лизингополучателя будут следующими:

Если же предмет лизинга находится на балансе лизингодателя, то лизингополучатель проводит комиссионный сбор как обычные услуги от контрагента.

Для лизингодателя комиссионный сбор является доходом по обычным видам деятельности или прочим доходом и отражается на соответствующих счетах бухгалтерского учета вне зависимости от того, на чьем балансе будет учитываться лизинговое имущество.

***

Учет лизинга является одной из самых сложных операций в бухгалтерском учете в связи с обилием возможных ситуаций и нюансов в договорах финансовой аренды. Например, помимо описанных случаев, имущество, переданное по договору лизинга, может быть невыкупным, то есть возвратным, а также может быть выкуплено досрочно. В статье же рассмотрены основные случаи лизинга: бухгалтерский учет имущества как на балансе лизингодателя, так и на балансе лизингополучателя. Описаны возможные варианты уплаты выкупной стоимости — отдельно по окончании договора лизинга или же в составе ежемесячных лизинговых платежей. Дан разбор проводок для обеих сторон сделки.

По закону о лизинге имущество может учитываться как на балансе лизингополучателя, так и лизингодателя. При этом сам факт нахождения имущества на том или ином балансе принципиально не влияет на формирование финансового результата по сделке или на финансовую привлекательность лизинга как инструмента налоговой оптимизации. Учет на балансе лизингополучателя связан с необходимостью лизингополучателя платить налог на имущество. Однако, при нахождении имущества на балансе лизинговой компании налог на имущество все равно платится клиентом, только он возмещается в составе лизинговых платежей клиентом. С 2013 года для большинства групп движимого имущества налог отменен. Поэтому разница с точки зрения бухгалтерского учета для сторон сделки теперь отсутствует. Однако, учет и отражение лизингового имущества на балансе лизингополучателя несколько сложнее, так как подход бухучета в данном вопросе до конца не стандартизирован. При этом для недвижимого имущества тогда стоит отметить, что лизинговое имущество учитывается на балансе лизингополучателя не по сумме приобретения, а по сумме всего договора лизинга без НДС, таким образом, под обложение налогом на имущество попадают все проценты по сделке, вознаграждение лизинговой компании, дополнительные расходы, конвертации, комиссии по аккредитивам и прочее, что снижает эффективность сделки. Реальная экономическая целесообразность учета имущества на балансе лизингополучателя присутствует только если у самого клиента лизинговой компании есть льготы по налогообложению налогом на имущество, что позволяет не платить или существенно экономить в таком случае. Учет на балансе лизингополучателя может быть также интересен в случаях, когда компании выгодно показать рост активов или увеличение балансовой стоимости по своим внутренним причинам, которые обычно не имею связи с экономической целесообразностью.

На балансе лизингодателя

Наиболее распространенной ситуацией является отражение предмета лизинга на балансе лизинговой компании. Если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: обычно 20 счёту.

Проводки при получении предмета лизинга:

Дт 001 - принят к учёту предмет лизинга по стоимости без НДС;

Проводки по текущим лизинговым платежам:

Дт 60 - Кт 51 - оплачен авансовый платёж по договору лизинга;

Дт 76 - Кт 68 - зачет НДСа с суммы авансового платежа;

Лизингополучатель имеет право на вычет по НДСу сразу со всей суммы авансового платежа.

Отнесение на затраты аванса по договору лизинга может производиться в первый месяц или на протяжении нескольких месяцев (в зависимости от структуры графика платежей).

При этом, если зачет аванса осуществляется в течение всего срока лизинга или в течение нескольких месяцев, лизингополучатель обязан каждый месяц восстанавливать сумму НДСа с зачета аванса в текущем месяце.

Дт 68 - Кт 76 - восстановлен НДС с части лизингового платежа по зачету аванса.

Дт 20 - Кт 76 - начислен лизинговый платёж на всю сумму, включая зачет аванса.

Дт 19 - Кт 76 - начислен НДС по лизинговому платежу на всю сумму, включая зачет аванса.

Дт 68 - Кт 19 - предъявлен НДС в бюджет с суммы лизингового платежа.

Дт 76 - Кт 51 - перечислен лизинговых платёж.

Проводки по выкупу предмета лизинга

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 - Кт 76 -отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю (выкупная цена).

Дт 19 - Кт 76 - начислен НДС при выкупе предмета лизинга на выкупную стоимость.

Дт 68 - Кт 19 - предъявлен НДС в бюджет.

Дт 76 - Кт 51 - оплачена сумма выкупа предмета лизинга.

Дт 01 - Кт 08 - принят к учёту предмет лизинга в составе собственных основных средств, если стоимость предмета лизинга при выкупе более 40 тыс. руб.

Дт 20 - Кт 08 - стоимость приобретения предмета лизинга списана на затраты (когда выкуп осуществляется по условной или формальной цене 1000 или 100 руб.).

На балансе лизингополучателя

Отражение предмета лизинга на балансе лизингополучателя окончательно не отрегулировано, поэтому имеет несколько методов учета со своими особенностями.

Недостатками одних методов учета является тот факт, что возможности учета изменений лизинговой сделки отсутствует, недостатками других методов является например необходимость донастройки информационных систем бухгалтерии. При этом некоторые методы учета до сих пор связаны с налоговыми рисками. Выделим основные методологические проблемы бухгалтерского учета лизинговых операций у лизингополучателя при учете имущества (предмета лизинга) на его балансе.

1) Первоначальная стоимость имущества на балансе лизингополучателя отличается от первоначальной стоимости имущества на балансе лизингодателя (отличие 20-50% в зависимости от условий договора лизинга). Значит, налог на имущество у лизингополучателя будет на 20-50% выше, чем он был бы при учете на балансе лизингодателя. 122

2) Первоначальная стоимость имущества у лизингополучателя существенно различается по своей величине по данным бухгалтерского и налогового учета.

3) Если в договоре лизинга не прописан срок полезного использования предмета лизинга и метод амортизации, то они могут существенно отличаться от лизингодателя, как основные параметры расчета лизинговых платежей, у лизингополучателя, как фактически принятые условия амортизации по договору лизинга. Это приводит к большим сложностям при прерывании и окончании сделки.

4) В бухгалтерском учете на расходы лизингополучатель относит только амортизацию, обычно применяя линейный метод ее начисления. Если график лизинговых платежей неравномерен, то возникает превышение амортизации над лизинговыми платежами.

5) При прерывании сделки у лизингополучателя возникают сложности с отражением в учете выбытия имущества. Это касается как бухгалтерского, так и налогового учета.

6) Налоговая нагрузка по налогу на имущество значительно выше, чем при учете имущества на балансе лизинговой компании.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость (п.8 Указаний по отражению в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина РФ от 17.02.1997 №15), отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со сч.76 «Расчеты с разными дебиторами и кредиторами» без НДС В соответствии с общепринятой методикой учета в первоначальную стоимость предмета лизинга включают все суммы, которые лизингополучатель выплатит лизингодателю, то есть, первоначальная стоимость объекта основных средства равна сумме лизинговых платежей (пункт 8 ПБУ 6/01).

В НК РФ не определен порядок определения лизингополучателем первоначальной стоимости предмета лизинга, находящегося на балансе лизингополучателя и включаемого им предмета лизинга в состав амортизируемого имущества. Порядок формирования первоначальной стоимости предмета лизинга, определенный п. 1 ст. 257 НК РФ учитывает только расходы лизингодателя, связанные с приобретением предмета лизинга, что подразумевает формирование первоначальной стоимости предмета лизинга у лизингодателя и не учитывает ситуацию, когда предмет лизинга учитывается на балансе лизингополучателя. Из данной нормы и отсутствия специальных норм в отношении определения первоначальной стоимости предмета лизинга лизингополучателем в момент принятия имущества на баланс следует, что и лизингополучатель принимает предмет лизинга к налоговому учету в сумме расходов лизингодателя, связанных с приобретением предмета лизинга. Таким образом, для целей налогового учета лизингополучателю необходимо иметь данные о первоначальной стоимости объекта лизинга, предоставленные лизингодателем. Сумма расходов лизингодателя на приобретение предмета лизинга должна быть подтверждена документами, предоставленными лизингодателем при передаче предмета лизинга на баланс лизингополучателя. Такими документами являются: Акт передачи имущества в лизинг и Акт приема-передачи основных средств ОС-1.

Более подробную информацию по отражению предмета лизинга в учете читайте в прилагаемом справочном материале, подготовленном агентством «Территория лизинга». В книге «Учет лизинговых операций» подробно освещены вопросы организации первичной документации как у лизингополучателя, так и у лизингодателя, рассмотрены особенности учета предмета лизинга в зависимости от балансодержателя, раскрыты отличия учета лизинга по РСБУ и МСФО.

Нередко компании прибегают к финансовой аренде имущества — проще говоря, к лизингу. Что это такое, каковы особенности бухгалтерского и налогового учета лизинга у лизингополучателя, какие существуют проводки по лизингу, расскажем ниже. Также разберем на примере проводки по лизингу имущества на балансе лизингополучателя и лизингодателя.

Сущность лизинга

Между двумя заинтересованными сторонами заключается договор лизинга. Предмет договора — здания, оборудование, автомобили и другие виды имущества. Лизингополучатель может стать законным владельцем арендуемого имущества, выкупив его.

На предмет лизинга нужно составить акт приема-передачи. Амортизацию начисляет та сторона, у которой имущество учитывается на балансе.

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Бухгалтерский и налоговый учет лизинга у лизингополучателя

Чтобы верно отразить на счетах бухучета предмет лизинга, нужно знать, на чьем балансе он числится.

Учет лизингового имущества на балансе лизингодателя

Если объект учитывается на балансе лизингодателя, лизингополучатель использует счет учета 001. Именно с этого счета начинаются все лизинговые операции. На примере ООО «Техник» и ООО «Спуск» разберем все нюансы учета. Вы найдете не только проводки, но и подробные расчеты.

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС (20 %) 6 000 рублей. Через три года оборудование выкупается ООО «Техник», выкупная стоимость уже включена в ежемесячные платежи.

В учете ООО «Техник» бухгалтер сделает такие проводки по договору лизинга:

Дебет 001 — 1 296 000 — оборудование поставлено на забалансовый учет

Дебет (20, 26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 76 — 30 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 19 Кредит 76 — 6 000 — отражен НДС с лизингового платежа (данную проводку ООО «Техник» будет делать раз в месяц)

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно)

Кредит 001 — 1 296 000 — списано оборудование с учета ООО «Техник», так как все обязательства по договору № 25 от 01.01.2019 выполнены

Дебет 01 Кредит 02 — 1 080 000 (1 296 000 — 216 000) — стоимость выкупленной гидроэлектростанции А187 отражена в составе основных средств ООО «Техник»

Выкупная стоимость лизингового имущества: проводки у лизингополучателя

Если бы ООО «Техник» выкупало оборудование за отдельную плату, в учете были бы сделаны проводки:

Кредит 001 — списано оборудование с учета ООО «Техник» в связи с окончанием срока действия договора № 25 от 01.01.2019

Дебет 60 Кредит 51 — перечислена выкупная стоимость за гидроэлектростанцию А187

Дебет 08 Кредит 76 — выкуплено лизинговое оборудование (гидроэлектростанция А187) компанией «Техник»

Дебет 19 Кредит 76 — учтен НДС

Дебет 01 Кредит 08 — бухгалтером ООО «Техник» зачислена в состав основных средств гидроэлектростанция А187

Дебет 68 Кредит 19 — НДС по гидроэлектростанции А187 принят к вычету

Досрочный выкуп лизингового имущества: проводки у лизингополучателя

Дебет 97 Кредит 76 — сумма оставшихся лизинговых платежей без НДС

Дебет 19 Кредит 76 — выделен НДС

Дебет 68 Кредит 19 — НДС принят к вычету.

Дебет 76 Кредит 51 — перечислены оставшиеся лизинговые платежи

Дебет 20 Кредит 97 — списана досрочно начисленная сумма платежей (ежемесячно в течение оставшегося срока по договору)

Учет лизингового имущества на балансе лизингополучателя: проводки

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС 6 000 рублей. Через три года оборудование выкупается лизингополучателем за 20 000 рублей.

- «Арендные обязательства»;

- «Задолженность по лизинговым платежам».

В учете ООО «Техник» будут сделаны следующие проводки по договору лизинга:

Дебет 08 Кредит 76 (субсчет «Арендные обязательства») — 1 096 666,67 (1 296 000 + 20 000) / 1,20) — гидроэлектростанция А187 принята к учету

Дебет 19 Кредит 76 (субсчет «Арендные обязательства») — 219 333,33 — выделен НДС

Дебет 01 Кредит 08 — 1 096 666,67 — оборудование отнесено к основным средствам для дальнейшего учета

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 30 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 68 Кредит 19 — 6 000 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 20 (26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 02 — 30 462, 96 (1 096 666,67 / 36) — начислена амортизация (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 20 000 — отражена задолженность по выкупной стоимости лизингового имущества (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 Кредит 51 — 20 000 — перечислена на счет ООО «Спуск» выкупная стоимость

Дебет 01 Кредит 01 — 1 096 666,67 — гидроэлектростанция А187 переведена в разряд собственных средств по истечении трех лет

Дебет 02 Кредит 02 — 1 096 666,67 — отражена амортизация

Учет у лизингодателя

Рассмотрим подробнее лизинг в проводках у лизингодателя.

ООО «Спуск» передало ООО «Техник» от по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 первоначальной стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС 6 000 рублей. Через три года оборудование выкупается лизингополучателем за 20 000 рублей. Выкупная стоимость входит в ежемесячные платежи ООО «Техник».

Гидроэлектростанция А187 стоит на балансе у лизингодателя, срок полезного использования — 46 месяцев. Амортизация на гидроэлектростанцию А187 начисляется линейным способом. За месяц амортизация равна 23 478,26 рубля (1 080 000 / 46).

Дебет 08 Кредит 60 — 1 080 000 — поступило оборудование в ООО «Спуск»

Дебет 19 Кредит 60 — 216 000 — выделен НДС

Дебет 03 Кредит 08 — 1 080 000 — принята к учету гидроэлектростанция А187

Дебет 68 Кредит 19 — 216 000 — НДС взят к вычету

Дебет 03 субсчет «МЦ, предоставленные во временное пользование» Кредит 03 субсчет «МЦ в организации» — 1 080 000 — оборудование передано ООО «Техник»

Дебет 20 Кредит 02 — 23 478,26 — бухгалтер ООО «Спутник» начислил амортизацию (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 51 Кредит 62 — 36 000 — поступил платеж от ООО «Техник»

Дебет 62 Кредит 90 — 36 000 — бухгалтер ООО «Техник» отразил выручку по платежу за пользование промышленным оборудованием (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 90.03 Кредит 68 — 6 000 — начислен НДС (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 01 Кредит 03 субсчет «МЦ, предоставленные во временное пользование» — 1 080 000 — списана первоначальная стоимость гидроэлектростанции А187 при передаче ее в собственность ООО «Техник»

Дебет 02 Кредит 01 — 845 217,36 (23 478,26 х 36 мес.) — списана начисленная амортизация по гидроэлектростанции А187

Дебет 91.02 Кредит 01 — 234 782,64 (1 080 000 — 845 217,36) — списана остаточная стоимость гидроэлектростанции А187

Дебет 62 Кредит 91.01 — 20 000 — учтен доход (выкупная стоимость)

Дебет 91.02 Кредит 68 — 3 333,34 — начислен НДС с выкупной стоимости гидроэлектростанции А187

Как видно из примеров, проводки зависят от многих нюансов договора лизинга. На учет влияет срок договора, порядок выкупа имущества, право собственности на предмет лизинга. Используйте данные примеры в качестве шпаргалки, и ваш учет будет соответствовать всем канонам законодательства.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации