Отказ от страховки при досрочном погашении кредита. Потребительский кредит и страховка

В соответствии со ст. 343 ГК РФ обязательному страхованию подлежит только имущество, переданное кредитному учреждению в качестве залога. Нередко банкиры нарушают это требование, выдавая добровольную дополнительную услугу за обязательную. Разберемся, как осуществить возврат страховой премии при досрочном погашении кредита.

В соответствии со ст. 958 ГК РФ договор страхования признается расторгнутым, если полностью исключены страховые риски. Это как раз наблюдается при досрочном погашении кредита, то есть заемщик перестает нуждаться в финансовой защите, так как полностью погасил долг перед кредитным учреждением.

Нередко страховщики отказываются от возврата части уплаченных страховых платежей, мотивируя свои действия п. 3 ст. 958 ГК РФ. Он гласит, что при расторжении договора в одностороннем порядке страхователем страховщик имеет право не возвращать ранее уплаченную премию. На деле это работает лишь в том случае, если клиент решил отказаться от услуг страхования еще на этапе обслуживания кредитного долга.

Таким образом, в заявлении о возврате страховой премии нельзя указывать в качестве причины расторжение договора, так как этот факт будет расценен как отказ от полиса. Если страховая компания откажется вернуть страховку, то страхователь может защитить свои интересы через суд.

Полный и частичный возврат средств

Существует 2 вида возврата страховой премии:

- Полный возврат средств, уплаченных по договору страхования. Это возможно в том случае, если страхователь досрочно погасил финансовые обязательства перед банком за 1-2 месяца. Как показывает практика, страховщики практически всегда соглашаются вернуть страховку, так как у них нет оснований в отказе.

- Частичный возврат средств. Возможен, если с момента получения кредита прошло более 6 месяцев. В этом случае страховщик может сослаться на администрирование страховки. Однако, если страховая премия превышает 80-100 тысяч рублей, то целесообразнее запросить у страховой компании выписку с разбивкой по направлениям расходования средств.

Кроме того, страховая компания может отказать в выплате, если:

- нарушены сроки подачи заявления на возврат премии;

- заявление составлено некорректно;

- отсутствуют документы, подтверждающие факт погашения кредита.

Можно ли вернуть страховку при досрочном погашении целевых кредитов?

Основная цель, по которой банки продвигают страховые услуги, - обеспечение гарантированного возврата средств по предоставленным кредитам. Если заимствование было погашено досрочно, то кредитные риски аннулируются. Соответственно, клиент может вернуть часть средств за неиспользованный период. Для примера: ипотека выдана на 20 лет, а заемщик погасил ее за 10 лет. При этом страховая премия была уплачена единой суммой за весь период кредитования в момент оформления кредита. В этом случае держатель ипотеки может вернуть деньги за 10 лет.

Если клиент вносит ежегодные платежи, то он может перестать платить взносы и договор страхования будет расторгнут автоматически.

Однако, внимательно перечитайте страховой договор . Некоторые страховщики взимают пени и штрафы за нарушение срока внесения очередного платежа.

Способы вернуть страховую премию

Рассмотрим два способа возврата страховой премии:

- Обращение в банк, в котором оформлен кредит.

- Обращение в страховую компанию.

Через банк

Наиболее простой, но не всегда эффективный способ - обратиться в банк, в котором был оформлен кредит. Этот вариант подходит, если полис был приобретен вместе с базовым пакетом услуг кредитора. Не стоит забывать, что на возврат ранее уплаченных средств по страховому договору отводится только месяц, затем страховщик имеет право вернуть лишь часть страховки.

Заявление на возврат страховой премии можно написать в момент получения справки об отсутствии задолженности перед банком. Так, в Сбербанке есть его унифицированная форма, в которую достаточно подставить свои паспортные данные, дату, ФИО и номер кредитного договора.

В среднем на рассмотрение заявки и принятие решения уходи от 30-45 дней. Деньги перечисляются на счет карты или сберегательной книжки.

Важно! Чтобы узнать, возвращается ли страховка, внимательно перечитайте кредитный договор. Некоторые кредиторы указывают в нем, что при досрочном аннулировании обязательств возврат страховки не производится. Однако, все зависит от позиции судьи. Нередко органы судебной власти удовлетворяют требования страхователя, мотивируя тем, что нельзя взимать полную плату за частично предоставленную услугу.

Через страховую компанию

Второй вариант - обратиться в страховую компанию. В этом случае клиенту, помимо заявления, требуется предоставить пакет документов, состоящий из:

- удостоверения личности;

- кредитного договора;

- справки об отсутствии задолженности перед кредитным учреждением;

- страхового полиса;

- нотариальной доверенности (если документы подает лицо, не являющееся страхователем);

- реквизитов счета для перечисления премии;

- документов, подтверждающих внесение страховых платежей (чеки, выписки по карте, если оплата производилась по безналичному расчету).

На рассмотрение документов и предоставление ответа страхователю уходит до 30 дней. В случае отрицательного ответа клиенту нужно обратиться в Роспотребнадзор с письменным отказом или подать иск в суд. Роспотребнадзор предоставит не только исчерпывающую консультацию, но и бесплатно поможет оформить исковое заявление для подачи в суд.

Важно! Обратите внимание, что все расходы, связанные с судебными тяжбами, можно переложить на страховщика, если суд примет положительное решение по иску. Кроме того, истец может вернуть часть морального вреда, вызванного незаконным использованием его средств страховой компанией для своих целей.

Итак, досрочное прекращение кредитного договора может стать поводом для возврата страховой премии. Заемщику достаточно обратиться с соответствующим заявлением к кредитору, если полис был получен в составе базового пакета услуг, или к страховщику.

Для получения кредита в банках заемщики вынуждены платить определенные виды комиссий и заключить договор страхования кредита.

При досрочном погашении всей суммы долга у заемщиков есть возможность вернуть оставшуюся часть оплаченной суммы страховки. Добиться этого можно несколькими способами.

Страхование кредита

Страхование суммы займа на период кредитования осуществляется банковскими учреждениями с целью обезопасить себя и получить выданные клиенту денежные средства при любых обстоятельствах.

Согласно действующему закону страхование жизни и здоровья заемщика возможно лишь при его желании , тогда как залоговое обеспечение подлежит страхованию в обязательном порядке.

Многие банки, в сущности, навязывают своим клиентам все виды страхования. Однако страхование приобретаемой недвижимости или транспортного средства, выступающего залоговым обеспечением для банка, выгодно и самим заемщикам.

В случае возникновения непредвиденных ситуаций, таких как частичное разрушение или полное уничтожение дома, остаток долга подлежит закрытию страховой компанией. Но в большинстве случаев страховой взнос выступает излишней и дорогой опцией.

Если у заемщика есть уверенность в скором погашении полученного кредита, услуга страхования только отнимет дополнительно денежные средства клиента.

Согласиться на заключение договора со страховой компанией стоит в ситуации, когда заемные средства берутся на длительный срок и есть угроза потери платежеспособности в случае утраты здоровья или потери работы при сокращении рабочих мест.

Такие случаи считаются страховыми, и можно рассчитывать на возмещение страховой компанией денежных средств.

Особенности оформления договора страхования

Нередко заемщик при получении кредита оплачивает разные комиссии, о которых ему не рассказали сотрудники организации, в том числе и страховую сумму.

Если не было соответствующего договора, можно обратиться в банк с письменным заявлением о возврате денег, потраченных на страховку. В случае отказа банковского учреждения подается иск в суд.

При решении заключить договор о страховании кредита необходимо тщательно изучить его условия. В нем должна быть указана сумма страхового полиса, прописаны пункты о возможности возврата страховой суммы в различных ситуациях и условиях расторжения договора.

Заемщик вправе выдвинуть определенные и существенные для него условия договора, по которым берет обязательства их выполнения.

Предметом такого договора могут быть:

- жизнь и здоровье человека, получившего заемные средства в банке;

- недвижимость, приобретаемая по ипотечной программе и выступающая в качестве залогового обеспечения;

- транспортное средство, купленное на деньги по автокредиту.

Все эти виды страхования дают возможность погасить задолженность по кредиту при наступлении страхового случая.

Возврат страховки после выплаты кредита

Если произошло досрочное погашение кредита в полном объеме, договор страхования все еще находится в силе.

Можно вернуть деньги, уплаченные страховой компании за тот период страхования, который ещё не прошел. Стоит направить в ее адрес письменное заявление о возврате переплаченной суммы .

В лучшем случае сотрудники компании произведут расчет и выдадут остаток денег. В худшем – откажутся от выплаты, тогда нужно подать исковое заявление в судебные органы.

По решению суда вам возместят остаток оплаченной суммы, при этом расходы на судебные издержки лягут грузом на компанию-страховщика.

Иногда условия договора предполагают ежегодное внесение оплаты страхового полиса. В таком случае при полностью погашенном кредите можно остановить свои выплаты по договору страхования , фактически отказавшись от дальнейших услуг компании.

Если нет особых условий в договоре, он автоматически прекратит свое существование. В данной ситуации произойдет не возврат денег за страховку, а отказ от принятых ранее обязательств.

Суммы, подлежащие возврату

При согласии страховой компании о расторжении договора и возвращении денег клиенту часто она стремится выплатить меньше положенной суммы, уменьшая ее путем включения в расчет своих расходов.

Какие-либо методики расчета суммы, подлежащей возврату, не разработаны и не утверждены соответствующими госорганами.

При досрочном расторжении действует только положение, допускающее удержание средств в счет понесенных затрат компании на обслуживание договора в течение его действия.

Клиент имеет право потребовать предоставить расчет фактических затрат за это время, основу которых составляет только комиссионное вознаграждение агенту фирмы за сопровождение конкретного договора.

Отказать в выплате полагающейся клиенту суммы страховая компания может, ссылаясь на следующие обстоятельства:

- при наступлении нетрудоспособности понадобится медицинская справка и выписка из карточки пациента;

- при наступлении смерти застрахованного лица необходимо предоставление справки о смерти из органов загса. Тогда страховка выдается указанному в договоре выгодоприобретателю либо наследнику.

Пропущен срок подачи заявления. Он составляет один месяц с момента наступления страхового случая, если иное не оговорено в договоре. Если по каким-то причинам нет возможности написать бумагу, следует оповестить сотрудника компании, записав его данные;

В заявлении не указаны требуемые данные: номер, дата договора, данные застрахованного лица, а также не прописаны дата возникновения и обстоятельства страхового случая;

Не приложены необходимые документы о факте наступления несчастного случая. Пакет документов собирается в зависимости от вида страхового случая:

Подведем итоги

Перед подписанием договора страхования следует внимательно изучить его положения, включить в него пункт о возможности расторжения и прописать условия возврата страховой суммы.

Заключайте такой договор, если берете кредит на долгий период времени и полагаете, что не сможете его погасить в ближайшем будущем.

Если наступил страховой случай, подготовьте все подтверждающие документы и направьте вместе с заявлением в компанию страховщика.

Если страховая компания вернула не всю положенную к выплате сумму, направьте в ее адрес претензию о своем несогласии. При отсутствии положительного ответа подавайте либо жалобу в Федеральную службу страхового надзора, либо исковое заявление в суд.

Видеосюжет об отказе от страховки при получении кредита

Читайте еще:

20 комментариев

10.08.15 г. мною был заключен кредитный договор на потребительские нужды. 14.11.15 г. я кредит полностью погасила и спросила о возврате части страховки по страхованию жизни и здоровья заемщика, которая была оформлена при заключении кредитного договора, но мне было отказано. Правомерны ли действия Банка?

Конечно же, нет. Действия банка неправомерны, он обязан вернуть часть страховки или всю ее сумму! В таком случае, при отказе, надо обращаться в суд, писать заявление, прикреплять копии всех документов, чеки(информацию) по выплате кредита. Если вам потребуется юридическая помощь, будем рады Вам помочь, мы предоставляем бесплатное консультирование по всем сферам права, пишите нам на почту: [email protected] или звоните по тел: 8-908-136-99-55, Татьяна Николаевна.

Вопрос немного не по теме, но если возможно, ответьте. Решил досрочно расторгнуть накопительный договор страхования. По договору 80% накопленной суммы (выкупная сумма) должны возвратить. Ранее, в ходе действия договора получал страховую выплату в связи с получением травмы. Подлежит ли уменьшению выкупная сумма на сумму ранее выплаченную в связи с получением травмы? Если да, то каким нормативным актом это предусмотрено?

Взяла кредит сроком на 5 лет, но делаю досрочное погашение (прошло меньше года). сумма страховки около 80 000 рублей. нет ни полиса, ни суммы страховой, только одна сумма прописана. есть пункт, что в случае расторжения договора — сумма не возвращается.

как мне быть? как вернуть свои деньги за страховку? и сделать перерасчет?Доброго времени суток! Был взят кредит наличными в Ренессанс банк в 2014 году сроком на год, через 2 месяца досрочно погасила эту сумму, обратилась с вопросом о возврате суммы за страховку получила отказ, прекрасно понимаю, что работники банка неправы… хочу написать исковое заявление в страховую фирму и в суд… помогите!

Здравствуйте брала кредит 50т.р отдала раньше срока и при этом переплатила банку проценты 30т.р сколько пронцентов от всей этой суммы мне должна выплатить страховая компания

27.07.2015 взял кредит в московск.кредитном банке 150000 на год.выплачивать 209000 с %и со страховкой.Вернут ли мне сумму за страховку частично при досрочном погашении кредита.

Здравствуйте!

В 2006 году я взяла ипотеку сроком на 15 лет, погасила досрочно в 2013. Ежегодно при выплате ипотеки производила уплату страховых взносов в сумме 6000 рублей. Подскажите пожалуйста, могу ли я сейчас вернуть уплаченные страховые взносы? Дело в том, что о возврате страховки я узнала совершенно недавно.Добрый день! 18 декабря 2015 года мною был оформлен кредит в ВТБ-24, но при консультации мне сказали, что в сумму Договора входит и страховка, а по факту, страховка оказалсь сверх кредита в сумме 40 тысяч рублей. 19 декабря я вернула кредит в полной сумме-224000 рублей, но без 40 тысяч.Написала заявление, что мною кредит погашен, и от суммы страховки я отказываюсь, т.к. она была мне навязана добровльно-принудительно.За 2 дня я внесла положенные проценты с суммы кредита 224000.Ответа письменного от ВТБ-24 я не получила, а лишь по телефону мне сообщили, что мне отказано в моем заявлении о закрытиии кредита. Как быть?

Добрый день!

Я брала кредит на 4 года, но выплатила его за 2 года. В течении этого времени, были просрочки платежей (несколько раз), и мне стали звонить коллекторы, хотя я каждый месяц платила! В итоге, мне все это надоело, и я полностью погасила остаток равный половине суммы кредита. Вопрос: могу ли я в данном случае потребовать возврата страховой суммы?Прошу ответить, можно ли вернуть страховку за досрочно погашенный кредит? Срок оплаты 2019 год, а погашен досрочно в 2015 и с последней оплаты досрочного платежа прошло уже 2 месяца

В 2006 году я взяла ипотеку сроком на 15 лет, погасила досрочно в 2013. Ежегодно при выплате ипотеки производила уплату страховых взносов в сумме 6000 рублей. Подскажите пожалуйста, могу ли я сейчас вернуть уплаченные страховые взносы? Дело в том, что о возврате страховки я узнала совершенно недавно.

Приветствую вас уважаемый форумчанин, посоветуйте, дайте совет, что делать — 3 дня назад посовещавшись с моей второй половинкой запланировали заказать себе шведскую стенку,

но вдруг оказалось — нам не хватает 26000 руб. Где посоветуете брать микро кредит?Здравствуйте, при оформлении кредита операционист говорил о страховке. Гораздо позже выяснилось, что я купила пакет услуг за 70 000 руб, при запрашиваемой сумме 140 000, в который входит страхование и несколько достаточно привычных и обязательных банковских услуг, которые обычно сопровождают кредитные. Таким образом, я пришла к выводу, что сотрудник банка ввел меня в заблуждение. Писала претензию по этому поводу и просила выдать на руки страховой полис, банк в ответе мне прислал отказ на выдачу подобного полиса, т.к. именовалось данное соглашение, как покупка пакета услуг, а не как страхование в принципе. Скажите пожалуйста, могу ли я рассчитывать на возврат страховки по данному пакету услуг, если планирую досрочное погашение кредита? Сумма пакета ужасно велика, если сравнивать ее с суммой требуемого кредита. Дарить банку такие деньги я не рассчитывала. Спасибо.

Добрый день. Мною был взят кредит, В который мне была навязана страхование жизни.

Сказано это было при подписании документов. На мой отказ сказали что без страховки банк откажет и что я могу отказаться от нее в банке. В офисе я проконсультировался у работника банка которая меня уверяла что деньги в течении 30 дней будут перечислены на мою карту и попросила распечатку принести реквизиты карты. После мне приходет письмо что договор со страховой расторгнут НО деньги не вернут согласно с.п. 8,4

Могу ли я не платить деньги за навязанную мне страховку?Здраствуйте досрочно погасил кредит как вернуть остаток страховой суммы за досрочное погашение написал заявление в промсвязьбанк о возврате получил ответ:что якобы страховую сумму с комиссионным вознаграждением банк перед страховой компанией ООО «СОГАЗ» выполнил в полном объёме;

— сраховку получил по собсвенной инициативе услуги страхования не являются навязанными, невыгодными и обременительными для вас;

-подтверждение об ознакомлениис актуальными на дату подписания заявления на заключение договора и индивидуальных условий договора условиями программы добровольного страхования «Заёмщика заёмщика»Банка.

В договоре об оказании услуг в рамках Программы добровольного страхования «Защита заёмщика» ничего непрописано про случай досрочного погашения кредита«Потребительскими кредитами пользуюсь уже около восьми лет. Всегда соглашаюсь на оформление страховки жизни и здоровья. Нисколько не жалею, что переплачиваю за эту услуги внушительную сумму. В жизни всякое может произойти, и если со мной что-то случится, то никому из моих родственников не придется расплачиваться за мой кредит».

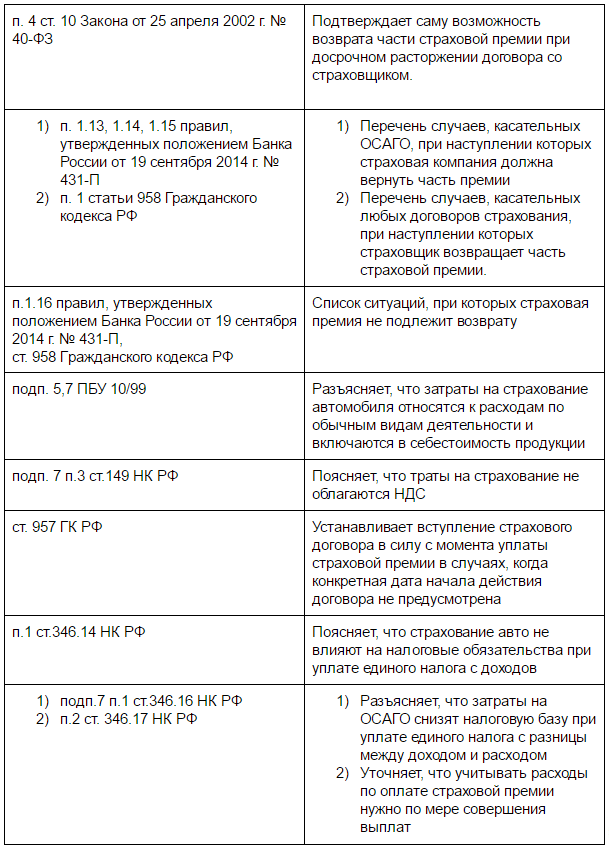

Страховая премия (СП) – это денежный взнос за услугу страхования, полагающийся компании-страховщику. Сделка закрепляется договором, и, как и любое соглашение, он может быть расторгнут досрочно. В статье расскажем про возврат страховой премии при расторжении договора страхования, дадим примеры проводок.

Введение в вопрос о возврате страховой премии

Если обязательства сторон по договору прекращены вследствие его аннулирования раньше срока, покупатель страховки вправе требовать от выгодоприобретателя провести пересмотр СП и перечислить ее часть обратно, опираясь при расчете на ее размер целиком и на срок действия соглашения за незавершенный период, начиная со дня прекращения и заканчивая днем окончания действия соглашения по полису.

Законодательные акты не представляют причин, по которым страховщик мог бы удерживать большую часть СП, чем сумму, пропорциональную прошедшему сроку действия договора.

Вообще, по закону, страховку приобретать обязательно лишь при оформлении собственности в залог кредитной организации. Или приобретение страховки включено в основной пакет банковского продукта. Банки же выдают добровольные услуги страхования за обязательные, или же предлагают лучшие условия займа средств при одновременном заключении договора со страховщиком.

Существует практика приписывания пунктов о выпуске карты, открытии расчетных счетов и их обслуживании банком с целью навязывания клиентам необязательных услуг. Нужно быть внимательными при подписании договоров, это поможет избежать некоторых сложностей.

Проблемы, которые могут возникнуть при попытке вернуть часть СП при прекращении действия договора со страховщиком:

- Страховая компания ссылается на абзац 2 п.3 ст. 958 ГК РФ, предполагающий, что страховщик не имеет более никаких обязательств перед клиентом, когда происходит односторонний отказ от его услуг покупателем полиса.

- Отсутствие в кредитном договоре (для страховок, выданных при займе средств в банке) пункта о заключении страхового соглашения на весь период действия кредитного договора. Это является проблемой, поскольку при наличии данной оговорки клиент утрачивает обязательства перед страховщиком сразу после полного погашения долга, включая досрочную его выплату. Читайте также статью: → “ ».

- Отсутствие в правилах страхования (в разделе о досрочном выходе из отношений) условий расчета оставшегося срока действия договора. По закону, это следующий день, наступивший после случая, явившегося причиной досрочного отказа от полиса. Данное условие может не указываться только при оформлении полиса ОСАГО, так как предполагается, что страховщик расторгает договор с даты, с которой стало невозможным происшествие страхового случая.

- В договоре на кредит прописано невозвращение СП при досрочном освобождении себя от обязательств.

В возврате денег могут отказать по бюрократическим причинам:

- нарушение сроков подачи требования,

- неправильное составление заявления,

- написание заявления не по форме страховщика,

- отсутствие документов, подтверждающих законность досрочного расторжения соглашения.

Способы получения обратно страховой премии

Досрочный выход из отношений со страховой компанией может произойти по объективным причинам, когда договор не в состоянии далее исполняться по причине отсутствия объекта страхования, и по субъективным причинам, если страхователь выразил желание прекратить работу со страховщиком.

Полный и частичный возврат страховых взносов:

- Полный возврат представляется возможным, если страхователь расплатился по кредиту с банком в срок 1-2 месяца.

- Частичный возврат денег вероятен, если после выдачи займа прошло полгода. Если размер страховой премии превышает сто тыс. рублей, есть смысл просить у страховщика выписку с разграничением по целевому распределению денежных средств

В случае отказа в выплате денежных средств, можно перенаправить письменный отказ в Роспотребнадзор или пойти в суд с исковым заявлением.

При решении суда в пользу истца, имеет смысл переложить судебные тяжбы на страховую фирму и потребовать компенсации морального вреда за незаконное использование незаконно присвоенной СП в коммерческих целях. Суд обычно встает на сторону потребителя услуги, исходя из неразумности выплат полной стоимости услуги страховщика при только частичном ее выполнении.

При признании за страховой компанией долга перед приобретателем полиса, равного стоимости СП после прекращения раньше оговоренного срока исполнений обязательств по соглашению, страховщик вернет неучтенную в расходах СП не полностью. Объясняется это тем, что определенную долю тарифа (а именно 23%) составляют его траты по договору ОСАГО. Министерство Финансов разрешает фирмам учитывать эту часть средств в статье расходов при оплате налогов на прибыль организаций.

Сроки получения назад страховой премии

- Обычно на изучение заявок на возврат СП у банка, в котором оформлялись займ и договор услуги страхования, уходит месяц-полтора, притом что обратиться с заявлением нужно в течение месяца, иначе может быть возвращена только часть средств, уплаченных в счет страховки.

- Оставляя заявление на возврат СП в самой страховой фирме, нужно быть готовым к 30-дневному ожиданию решения.

Бухгалтерские проводки при возврате страховой премии

Основные положения:

- Деньги, затраченные на страхование транспорта (ОСАГО, КАСКО) состоят в списке расходов по обыкновенным видам деятельности. Они прибавляются к себестоимости реализуемой продукции и влияют на счет 76-1 “Расчеты по имущественному и личному страхованию”. Читайте также статью: → “ ».

- На тот день, когда фирма отправляет деньги в качестве СП компании-страховщику, бухгалтер обязан зафиксировать выдачу аванса (это Дебет 76-1 Кредит 51 – выплачена СП).

- Расход средств на страхование не облагается НДС.

- Статья расходов на страх.полис начинает признаваться бухгалтерами с момента начала выплат СП, если вышло так, что в соглашении нет упоминания конкретной даты, начиная с которой договор признается действующим.

- Если договор рассчитан на время длиной больше 30 дней, ежемесячно бухгалтер осуществляет проводку: Дебет 20 (23/26/44..) Кредит 76-1 – отнесена на расходы стоимость СП за текущий месяц.

- Если соглашение рассчитано на срок длиной меньше месяца, СП должны быть приплюсованы бухгалтером к затратам того месяца, в котором договор признался действующим. Дебет и Кредит см. п. 5-а.

- Если услугами страховой компании организация начала пользоваться не с 1 числа месяца, сумма подлежит списанию пропорционально числу оставшихся до конца месяца дней.

- Возвращенные средства неизрасходованной СП следует отражать проводкой: Дебет 51 Кредит 76-1 – получена часть страх. премии с учетом фактической продолжительности действия договора.

Практический пример БУ и НУ при возврате страховой премии

Организация N на УСН “Доходы за вычетом расходов” приобрела в собственность легковое транспортное средство и потратилась на ОСАГО и КАСКО. Меньше, чем через год, оно было перепродано. При НУ цена ОСАГО была причислена к расходам, в бухучете – к расходам на продолжительность действия договора со страховщиком (1 год) на 97 счете, была списана на 20 счет. КАСКО в НУ не внесли, а в БУ повторили действия с ОСАГО.

Так, на начало следующего года образовался остаток на Дебете 97 счета, затраты на оформление полиса оказалась не списаны. Вскоре был куплен новый автомобиль, и страховщик перенес неизрасходованную сумму страхования на новые полисы.

Налоговый учет для данного случая. На ту дату, когда был проведен налоговый учет организации, бухгалтер должен был отразить 2 операции:

- Остаток средств, которые были перечислены страховщиком обратно на счет компании как лишняя уплата СП по досрочно расторгнутому с ним договору страхования, включаются в число доходов, подлежащих учету при выплате единого налога;

- Такое же количество средств учитывается в списке расходов на услуги страхования по второму договору.

Нормативные акты, касательные возврата страховой премии:

Пример расчета возвращенной страховой премии

Организация на УСН “Доходы за вычетом расходов” пользуется транспортным средством для потребностей фирмы и перечисляет деньги по договору ОСАГО, оплаченному за год (с 1.02.15 по 31.01.16). Годовая страх. премия равняется 4 тыс.руб. и уплачивается компанией единовременно 1.02.15. Рассчитывая ЕН за первый квартал 2015 года бухгалтер прибавляет в расходы эти 4 тыс.руб. А 2.03.2015 авто перепродали, и прекратили договорные отношения.

Тогда, 10.03.15 страховщик вернет на счет N СП в размере 3682 рублей, ориентируясь на фактический срок действия соглашения. При начислении ЕН за первый квартал 2015 года бухгалтер компании приплюсует к доходам возвращенные деньги (3682 рубля).

Типовые ошибки при попытке возврата

Ошибка №1. При написании заявления на возврат СП указывается, что страхователь хочет досрочно расторгнуть договор со страховой компанией.

Такой случай подпадет под п.3 абз.2 ст. 958 ГК РФ (одностороннее расторжение соглашения, отказ от страховки), которым предусмотрен отказ в частичной выплате СП. Если брать в пример страхование при выдаче кредита банком, то СП не вернется к заемщику в случае, когда он отказывается от страховки, не успев погасить кредит.

Ошибка №2. Признание расходами суммы СП, которая осталась в списке расходов будущих периодов после продажи компанией транспортного средства, на который оформлялась страховка.

Эта сумма денег должна отражаться в дебиторской задолженности страховщика, после чего должны проводиться меры по взысканию долга. Если деньги не будут возвращены по причине исковой давности или прощения долга, средства вносятся в список внереализованных расходов как невозможные для взыскания долги.

Часто задаваемые вопросы

Вопрос №1. Фирма, оплачивающая налог по “упрощенке” “Доходы за вычетом расходов” учла возвращенную часть СП при выплате налогов в периоде, когда она была перечислена на счет. Что делать, если в счет ее уплаты был выдан вексель?

Такой доход нужно учесть в момент оплаты векселя или его передачи по индоссаменту другому лицу.

Многие заемщики, которые хоть раз оформляли кредит задумывались о том, как вернуть страховку. Такой вопрос может появиться в течении нескольких дней после оформления кредитного договора, так и после планового или досрочного погашения кредита. Как правило, это связано с тем, что менеджеры при оформлении кредита вводят клиентов в заблуждение касаемо стоимости данной услуги, либо же вообще умалчивают о ней. Тем не менее, есть законные способы как отказаться от навязанной страховки.

Менеджеры банка могут уверять, что это обязательная услуга, без нее кредит не оформляется. Но по факту — это добровольная услуга, гражданин сам решает, нужна она или нет.

К сожалению, многие граждане не слишком опытны в этом вопросе, да и менеджеры банков умеют уговаривать, они даже проходят специальные тренинги, посвященные продаже дополнительных услуг. Порой граждане осознают факт покупки страховки уже после заключения кредитного договора. Их интересует возврат навязанной страховки, они понимают, что это им совершенно не нужно. и перед заемщиком встает вопрос: «Можно ли отказаться от страховки по кредиту после его получения?».

В начале лета вступил в силу закон, допускающий возвращение страховки. Для многих заемщиков этот вопрос действительно актуален, поэтому я и решил по полочкам разложить процесс возврата и рассказать о новом законе, который облегчает процесс возвращения денег за не нужную услугу.

Закон о страховании

Ранее, если человек при оформлении кредита подписал заявление на страхование, обратного хода практически не было. Обращаясь после в банк или страховую компанию, граждане получали категорический отказ: заявление на страхование подписано лично заемщиком, никто его под дулом пистолета не держал, действие было добровольным. Решить вопрос можно было только через суд, но еще нужно доказать, что услугу вам навязали. Но некоторые банки все же предоставляли возможность беспроблемного возвращения денег за страховку в течение определенного количества дней. Но это больше исключение, чем правило.

1 июня 2016 года Банк России, регулирующий и страховой рынок, объявил, что граждане, купившие полис, могут вернуть его и забрать уплаченные деньги. Был введен период охлаждения, равный 5-ти дням. В течение этого срока человек может передумать и обратиться к страховщику, который обязан возвратить деньги. С 2018 года «период охлаждения» был увеличен до 14 дней. Возврат страховки по закону проходит быстро, деньги передаются заявителю в течение 10-ти дней.

Какие виды страховок можно вернуть в 2019 году?

В сфере кредитования есть не только добровольные, но и обязательные виды страховых услуг, которые сопровождают залоговые кредиты. Речь о следующих полисах:

- КАСКО. При оформлении автокредита банк имеет право обязать заемщика застраховать приобретаемый автомобиль. Транспорт остается в залоге, банк должен быть финансово защищен;

- Страхование недвижимости. Актуально для ипотеки и ссуды под залог недвижимости, обеспечение должно быть защищено.

Остальные виды дополнительных услуг, которые обычно сопровождают заключение кредитного договора, являются добровольными. Возможен возврат страховки по кредитным картам, наличным, товарным кредитам и прочим программам. Их сопровождают:

- страхование жизни заемщика (смерть, недееспособность, получение инвалидности);

- полис на случай потери работы, сокращения;

- титульное страхование, актуальное для ипотеки;

- защита от финансовых рисков;

- страхование имущества (в последнее время также часто навязывается банками).

Законно ли страхование по кредиту? В любом случае — да. Это дополнительная услуга, которая предлагается человеку при заключении кредитного договора. Если она не является обязательной, заемщик может от нее отказаться. Если же не купить обязательный полис, в выдаче денег будет отказано. Предлагая страхование, банк ничего не нарушает. Ниже рассмотрим вопрос, как отказаться от страховки по кредиту после получения кредита.

Возврат страховки в первые 14 дней

Возврат страховки через суд в этом случае не актуален. Если уложиться в назначенный ЦБ период охлаждения, все проходит гораздо проще.

Пошаговая инструкция как вернуть страховку:

- Нужно уложиться в 14 дней, которые начинают отчет с даты подписания заявления на страхование.

- Следует обратиться к страховой компании и написать заявление об отказе от договора добровольного страхования. Возврат денег за услугу — обязанность страховщика, решаются все вопросы с ним, а не с банком. В заявлении необходимо указать реквизиты для перечисления возвращенных средств.

- В течение 10-ти дней гражданин должен получить средства за ненужную услугу.

Обратите внимание, что оформленная страховка в банке в течение этих пяти дней может начать действовать. Соответственно, гражданин несколько дней пользуется услугами, тогда к возврату полагается немного меньшая сумма, чем было уплачено. Страховщик рассчитает цену услуги за эти несколько дней и вычтет соответствующую сумму из суммы возврата.

Инструкция как вернуть страховку не регламентирована. Вполне возможно, что некоторые банки позволят совершить эту операцию через свои офисы. Кроме того, не всегда офисы страховых компаний находятся в городе проживания клиента, тогда заявление направляется организации заказным письмом. Только я посоветую отправлять письмо с уведомлением и описью, чтобы у вас было на руках доказательство обращения за возвратом.

Нюансы в законе о возврате страховки в «период охлаждения»

Новый закон не распространяется на коллективные договора. Нормы действуют, если физическое лицо заключает договор со страховой компанией. И банки стали продавать дополнительные услуги в рамках коллективного договора, что под закон о возврате денег в течение 14 дней не попадает. Фактически страхователем является банк, а заемщик просто к нему присоединяется. Возврат страховки по коллективным договорам в период охлаждения невозможен. Таким видом страхования сейчас славится банк ВТБ. Поэтому, если Вы оформили кредит в ВТБ с 1 февраля 2017 года, то там действует коллективное страхование, которое вернуть практически не реально. Будьте внимательны!

Возврат страховки при непогашенном кредите после 14-ти дней

Если прошло более пяти дней с момента оформления услуги, возврат не попадает под новый закон. Не нужно сразу думать о том, как вернуть страховку по кредиту через суд, для начала обратитесь в свой банк. Сейчас некоторые организации для повышения лояльности дают возможность отказа от услуг дополнительного типа даже в срок, превышающий 14 дней. Например, это действует в банке Хоум Кредит, 30 дней на возврат дает Сбербанк, это актуально и в ВТБ (по договорам, оформленным до 1 февраля 2017 года), и в некоторых других. Не все кредиторы так лояльны, если изучить отзывы клиентов, то популярный среди заемщиков Ренессанс Кредит возврата не предлагает, как и десятки и даже сотни других учреждений.

Если прислать в банк претензию, она практически в 100% случаях будет отказной, и отказ будет обоснован тем, что гражданин сам подписал заявление на страхование. В этом случае, если вы уверены в своей правоте, без суда не обойтись. Тогда лучше совершать возврат страховки через юристов, может они найдут какие-то лазейки. Но по факту реально получить деньги сложно: человек сам дал согласие на услугу и оплатил ее.

Возврат страховки при досрочном погашении

Если погасить кредит досрочно, вернут ли страховку? Это также часто беспокоит граждан. Полис изначально оформляется на весь срок выплаты ссуды. Соответственно, если человек гасит кредит досрочно в полном объеме, он может получить обратно часть платы за услуги страхования. На пример кредит брался на 2 года, за страховку гражданин отдал 40000 рублей. За год заемщик закрыл ссуду, соответственно, следующий год услугами страхования пользоваться не будет, поэтому ему полагается к возврату 20000 рублей.

В вопросе как вернуть страховку после выплаты кредита, если он погашен раньше срока, изначально следует обратиться в банк. Заявление на возврат страховки по кредиту пишется сразу при написании заявления на досрочное погашение ссуды или же составляется после закрытия кредита. Банк вправе направить человека для решения вопроса о возврате к страховой компании.

Возвращать страховку самому или через юристов?

Чтобы вернуть страховку по кредиту дается 14 дней, и в этом случае помощь юриста совершенно не требуется. Но если договор еще действует, а с момента его заключения прошло более пяти дней, то тогда процесс будет сложным, а порой и невозможным. Если банк отвечает на вашу претензию отказом, тогда уже лучше обратиться к юристам, они более подкованы в этом вопросе.

Совет на будущее: как покупать в кредит или рассрочку без страховок?

Не секрет, что основная доля навязанных страховок приходятся на потребительские кредиты на товары и услуги, которые оформляются в магазинах. Например, купить телевизор, холодильник или другую вещь в кредит или рассрочку без переплаты было практически нереально. Обязательно включат страховку, от которой потом надо ходить отказываться.

Но относительно недавно появился современный способ совершения покупок в магазинах в рассрочку без переплаты без навязанных услуг страхования. Для этого, достаточно иметь карту рассрочки, помощью которой Вы обращаетесь в магазин, выбираете вещь и оплачиваете на кассе этой картой. Сумма покупки делится на несколько частей и Вы ежемесячно вносите платеж на карту. Карта абсолютно бесплатна и без дополнительных услуг.

В данном финансовом блоге можно найти обзорные статьи про карты рассрочки .

Отзыв-мнение

Могу посоветовать гражданам только одно — чтобы не тратить время на бумаги и беготню, лучше сразу категорично отвечать отказом на предложение о дополнительных услугах. Но если вы все же купили ненужный вам полис, теперь для возврата денег не требуется тратить много сил. Банк России действительно оказал заемщикам большую помощь, позволив возвращать деньги в течение пяти дней. Но если не уложиться в этот срок, шансы на возврат крайне малы, а порой и нецелесообразны, учитывая возможные затраты на юристов и организацию судебного процесса.

В заключении рекомендую посмотреть видео юриста, который дает очень полезные советы:

Всем привет. Неделя близится к концу, и сегодня я хотел бы поговорить вот о чем. Что Вы знаете о возврате страховой премии, которую Вы оплатили за страховку своего кредита? А если я скажу, что эти деньги, ну, по крайней мере их часть, Вы можете вернуть? Я думаю, это хороший повод прочитать статью.

На самом деле, и я сразу хочу Вас предупредить, тема эта достаточно спорна. И далеко не всегда заемщик, оплативший страховку своего кредита, может потребовать эти деньги обратно. Да, конечно, он может попытаться оспорить условие о страховке в кредитном договоре (если он присоединился к коллективному договору добровольного страхования) или признать недействительным договор страхования (заключенный между ним и страховой компанией), которые были навязанны банком. Но есть ли шанс вернуть свои деньги у заемщика, который не оспаривал страховку, а просто досрочно погасил кредит? Вот об этом мы и поговорим с Вами сегодня.

Итак, условия нашей задачи: заемщик оформил кредит и согласился на страховку. При этом, страховка была оплачена полностью за счет кредитных же денег. И вот, о чудо, заемщик погашает кредит досрочно. Это отлично! Банки любят таких заемщиков. Но что делать с договором страхования? С одной стороны он продолжает действовать, с другой стороны, необходимость в нем отпала.

Запомните первое! В подобной ситуации не спешите расторгать договор! Если Вы напишите в страховую компанию подобное заявление, она, конечно, прекратит действие договора, но и деньги Вам не вернет. Обоснование: если в договоре страхования не предусмотрено, что при досрочном расторжении договора страхования страховщик (страховая компания) возвращает страхователю (заемщику) остаток неиспользованного страхового вознаграждения, значит, деньги остаются в страховой компании.

Если такая возможность в договоре предусмотрена, страховая компания обязана пересчитать сумму, которую Вы внесли за страховку (общая сумма – период времени, когда действовал договор страхования), и вернуть Вам остаток.

Запомните второе! Прежде чем предпринимать какие-либо действия по возврату своих денег за страховку, внимательно изучите Договор страхования и Правила страхования, разработанные Вашей страховой компанией. Если Вам такие правила не выдали, Вы сможете найти их в Интернете.

Что Вы должны увидеть в Правилах и Договоре? Во-первых, основания для прекращения действия договора страхования, во-вторых, возможность вернуть часть своих деньги в случае досрочного расторжения договора страхования. Эти пункты обязательно должны быть.

И теперь по поводу неоднозначности этой темы. По большому счету, как я уже сказал, залог Вашего успеха складывается из двух критериев:

- Вы досрочно погасили кредит;

- В Правилах страхования Вашей компании содержится пункт, согласно которому, в случае расторжения договора страхования по причине досрочного погашения кредита, страховая компания обязана вернуть Вам остаток страховой премии за вычетом уже использованной суммы (то есть, Ваша сумма минус срок действия договора страхования до даты его расторжения).

В большинстве случаев, когда такой пункт имеется в Правилах страхования, страховая компания выплачивает заемщику причитающуюся ему сумму. Но, что делать, если страховая не возвратила деньги?

И вот тут кроется, на мой взгляд, основной спорный момент. Судебная практика по таким делам крайне скудна и противоречива. Но, я нашел для Вас один из немногих вариантов, который может выстрелить в Вашу пользу. Сейчас расскажу Вам теоретические выкладки, а Вы можете либо просто принять их к сведению, либо попытаться с их помощью восстановить справедливость в суде. В конце статьи, по традиции, я раздам всем желающим шоколадки, то есть, образец нужного искового заявления.

Как и все прочие дела, связанные с защитой прав потребителей, эти так же не облагаются госпошлиной, и рассматриваются в суде по месту жительства потребителя, то есть, заемщика. Иными словами, обратившись с подобным иском в суд, Вы ничего не теряете, а вот приобрести вполне можете.

Скачай бесплатно!

Итак, согласно пункту 1 статьи 958 Гражданского кодекс РФ, договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. И это как раз случай досрочного погашения кредита. Иными словами, погасив кредит досрочно, Вы создаете условие для прекращения и договора страхования.

И вот что говорит Закон по поводу страховой премии (Ваша плата за страховку). Согласно пункту 3 той же статьи 958 ГК РФ, при досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. То есть, страховая компания вправе оставить себе часть страховой премии, а остальные деньги должна возвратить страхователю, то есть, заемщику.

Кроме того, в пользу этой позиции высказывается и Закон Российской Федерации «Об организации страхового дела в Российской Федерации». Согласно пункту 7 статьи 10 Закона, при расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, страхователю возвращается сумма в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования. Страхователь – это заемщик, соответственно, он имеет право на получение остатка неиспользованных денег.

И, наконец, уже косвенно, эту позицию подтверждает Письмо Министерства финансов РФ от 08.05.2013 г. № 03-04-05/4-420. Согласно этому письму, во-первых, страховая компания обязана вернуть страхователю (заемщику) часть неизрасходованной суммы страховой премии за вычетом срока действия договора страхования, и, во-вторых, страхователь (заемщик), не должен платить с этой сумы никакие налоги. Иными словами, ветер дует в пользу заемщика.

Но, во всем этом деле есть одно большое НО. Все мои выкладки упираются в Правила страхования, которые у каждой отдельной страховой компании различаются. Поэтому, прежде чем затевать военные действия против банков и страховых компаний, ознакомьтесь внимательно с этими самыми правилами.

Конечно, Вы можете попробовать и повоевать с ними в судебном порядке. Конечно, я не призываю Вам писать пачками исковые заявления по всякому поводу, но, если есть что терять, и если Вы считаете, что готовы сразиться, делайте это.

И теперь о моем проекте искового заявления о возврате части страховой премии в случае досрочного погашения кредита

На что ссылается исковое заявление: Во-первых, на статью 958 ГК РФ, выше я ее уже приводил, и речь в ней идет об основании прекращения договора страхования, а именно, когда отпала сама возможность наступления страхового случая и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. Это нам подходит.

Во-вторых, я использовал статью 32 Закона РФ «О защите прав потребителей», согласно которой, потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

И, в-третьих, вот такую форму: Свои обязательства по кредитному договору № ________ от ________ г. я исполнил 00.00.0000 года. Следовательно, существование страхового риска прекратилось, так как согласно условиям договора страхования, в случае наступления страхового случая, страховая компания должна была оплатить задолженность Заемщика перед Банком. А в данном случае, так как кредит погашен досрочно, страховая сумма равна нулю. Поэтому Ответчик обязан вернуть мне денежную сумму по договору страхования в размере ____________ рублей.

Вот, в общих чертах и все. Прежде чем подавать исковое заявление, не забудьте направить в страховую компанию сначала заявление о возврате неиспользованной страховой премии в связи с досрочным погашением кредита, а затем досудебную претензию. Они тоже есть в книге. И я рекомендую просмотреть видео на моем канале. В нем я рассказал обо всей этой истории с завязанными страховками.

P.S. Да, кстати, я имею в своем активе несколько положительных решений по таким спорам. Все мои статьи основаны на моей реальной практике. Один из примеров есть в книге.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации