Отчет 6 ндфл как отражать декабрь. Пример отражения отпускных за март

Что учесть работодателям при досрочной выдаче декабрьской зарплаты? Как эту операцию отразить в форме 6-НДФЛ и справке 2-НДФЛ?

Сроки выплаты заработка.

Частью 6 ст. 136 ТК РФ установлено, что выплачивается не реже чем каждые полмесяца. В данной норме содержится уточнение о том, что выплата второй части заработной платы должна осуществляться не позднее 15-го числа следующего месяца. Получается, что крайний срок для выплаты аванса – 30-е (31-е) число текущего месяца (см. письма Минтруда России от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911).

Между тем конкретные даты и способы выплаты заработка устанавливаются одним из внутренних документов компании: трудовыми или коллективным договорами, иным локальным актом (например, правилами внутреннего распорядка). Например, компания может установить, что первая часть зарплаты за месяц должна быть выплачена 30-го числа этого месяца, а вторая часть – не позднее 15-го числа следующего месяца.

Обратите внимание

При совпадении дня выплаты заработка с выходным или нерабочим праздничным днем выплата производится накануне этого дня (ч. 8 ст. 136 ТК РФ).

Однако здесь есть важные нюансы, которые следует учесть.

Чем чреват аванс в последний день месяца?

По общему правилу, при выплате зарплаты два раза в месяц НДФЛ нужно удерживать и перечислять в бюджет только один раз при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему начислен доход. Согласно п. 2 ст. 223 НК РФ датой фактического получения работником дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные обязанности по трудовому договору. При выплате аванса до окончания месяца дата фактического получения дохода еще не наступила. Значит, работодатель не может сформировать базу по НДФЛ и, соответственно, рассчитать сумму налога (см. письма Минфина России от 28.10.2016 № 03-04-06/63250, от 22.07.2015 № 03-04-06/42063).

Иная ситуация складывается, если аванс выплачивается 30-го числа, которое является последним днем месяца. В этом случае дата фактического получения дохода и дата выплаты аванса совпадают. Значит, у налогового агента возникает обязанность исчислить и удержать НДФЛ из аванса (п. 4 ст. 226 НК РФ) и перечислить налог – не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226). Такой вывод можно сделать из Письма Минфина России от 23.11.2016 № 03-04-06/69181.

В Определении ВС РФ от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015 также указано, что с аванса, выплаченного в последний день месяца, надо заплатить НДФЛ в бюджет.

Итак. В связи с тем, что 30-е число является последним днем нескольких месяцев (апреля, июня, сентября и ноября), установление этого дня в качестве срока выплаты аванса заведомо приведет к необходимости осуществлять дополнительные расчеты по НДФЛ. Едва ли такой вариант можно считать удобным (особенно для компаний с большой численностью работников).

Пропорциональное соотношение аванса и подсчета.

Трудовым законодательством не предусмотрены предельные величины названных выплат – аванса и подсчета. Следовательно, размер авансовой выплаты работодатель может установить самостоятельно. Более того, Трудовым кодексом не введена обязанность работодателя жестко фиксировать размер авансовой выплаты в локальных документах. Значит, допустимо варьирование величины этой выплаты. В части 1 ст. 136 ТК РФ сказано лишь, что работодатель обязан информировать работника об общей денежной сумме, подлежащей выплате, и составных частях заработной платы, причитающейся ему за соответствующий период.

На практике величина аванса, как правило, составляет 50% суммы планируемого дохода за месяц. Это своего рода гарантия для работодателя. Ведь работники могут заболеть, уйти в отпуск (в том числе неоплачиваемый), уволиться и т. д., то есть полностью не отработать расчетный период. И тогда работодателю придется решать, как вернуть сумму излишне выплаченного дохода.

Предварительный итог.

С учетом сказанного получается, что если одним из локальных актов компании срок для выплаты аванса установлен как 30-е число месяца (а для окончательного расчета – 15-е число следующего месяца), то компания вправе выплатить (оформив свое решение приказом) практически всю декабрьскую заработную плату (например, 80-85% общей суммы выплат) авансом, а окончательный расчет произвести в январе. Соответственно, перечислить в бюджет НДФЛ и она должна тоже в январе. Полагаем, в этом случае проблем с заполнением форм 6-НДФЛ и 2-НДФЛ возникнуть не должно.

6-НДФЛ.

Для наглядности приведем пример заполнения формы 6-НДФЛ в отношении дохода одного работника. Его доход в виде декабрьской заработной платы (к примеру, общая сумма выплаты – 50 000 руб.), выплаченной двумя частями (85% – в декабре, 15% – в январе), в расчете 6-НДФЛ отдельно не отражается (см. Письмо ФНС России от 05.12.2016 № БС-4-11/23138@).

В форме 6-НДФЛ за 2016 год декабрьскую зарплату компания должна отразить только в разд. 1. В форме 6-НДФЛ за I квартал 2017 года разд. 1 и 2 компания должна заполнить так.

В форме 6-НДФЛ за I квартал 2017 года показатели разд. 1 и 2 компания должна заполнить так.

2-НДФЛ.

Как заполнить разделы справки 2-НДФЛ за 2016 год – покажем на примере дохода работника за декабрь (упуская доходы предыдущих месяцев). Тот факт, что НДФЛ удерживается и перечисляется в бюджет уже в следующем году, значения не имеет (см. Письмо ФНС России от 02.03.2015 № БС-4-11/3283).

3. Доходы, облагаемые по ставке 13%

|

Код дохода |

Сумма дохода |

Код вычета |

Сумма вычета |

Код дохода |

Сумма дохода |

Код вычета |

Сумма вычета |

|||

4. Стандартные, социальные, инвестиционные и имущественные налоговые вычеты

|

Код вычета |

Сумма вычета |

Код вычета |

Сумма вычета |

Код вычета |

Сумма вычета |

Код вычета |

Сумма вычета |

5. Общие суммы дохода и налога

К сведению

С 26 декабря 2016 года действуют новые коды доходов и вычетов для оформления справок 2-НДФЛ. Они установлены Приказом ФНС России от 22.11.2016 № ММВ-7-11/633@. В частности, введен новый код 2002 для премий, выплачиваемых за производственные результаты и иные подобные показатели. Но он касается премий, выплачиваемых не за счет чистой прибыли, не за счет средств специального назначения или целевых поступлений (для «прибыльных» премий предусмотрен код 2003). Кроме того, добавлены новые коды доходов по операциям с ценными бумагами и производными финансовыми инструментами (коды 1544 – 1549, 1551 – 1554). Изменены коды вычетов на детей (коды 126 – 149), введены новые коды вычетов по расходам, связанным с операциями с ценными бумагами (коды 225 – 241).

Уплата НДФЛ и страховых взносов.

Как упоминалось ранее, и НДФЛ, и страховые взносы в данной ситуации должны быть перечислены в бюджет в январе 2017 года (не позднее 16-го числа) (п. 6 ст. 226, п. 3 ст. 431 НК РФ).

Впрочем, «декабрьские» страховые взносы можно перечислить в бюджет досрочно в декабре 2016 года (кстати, внебюджетные фонды рекомендуют страхователям поступить именно так). В этом случае в платежном поручении в качестве получателя страховых взносов нужно указать соответствующие внебюджетный фонд и КБК. Если взносы перечисляются в январе, то получателем будет уже налоговая инспекция, а в платежке следует указать новый КБК.

Для НДФЛ новые КБК на 2017 год не установлено. А вот досрочная (в декабре) уплата в бюджет НДФЛ с декабрьской зарплаты (по сроку уплаты – 16 января 2017 года) может привести к негативным последствиям для налогового агента .

Если день выплаты декабрьской зарплаты приходится на новогодние каникулы

В январе 2017 года 14 праздничных и выходных дней: 1, 2, 3, 4, 5, 6, 7, 8, 14, 15, 21, 22, 28 и 29 января. На новогодние каникулы приходится первые восемь дней.

Если срок выплаты окончательного расчета зарплаты за декабрь приходится на один из этих восьми дней, то работодатель в силу ч. 8 ст. 136 ТК РФ обязан (!) выдать заработную плату сотрудникам 30 декабря 2016 года, так как 31 декабря – суббота, которая является выходным днем при пятидневной рабочей неделе. А первый рабочий день в 2017 году – 9 января.

В противном случае работодателю (и его должностным лицам) грозят штрафные санкции, предусмотренные ч. 6 ст. 5.27 КоАП РФ.

Обратите внимание

Согласно ч. 6 ст. 5.27 КоАП РФ невыплата или неполная выплата в установленный срок заработной платы, других выплат, осуществляемых в рамках трудовых отношений, если эти действия не содержат уголовно наказуемого деяния, влечет предупреждение или наложение административного штрафа в размере:

- для должностных лиц – от 10 до 20 тыс. руб.;

- для индивидуальных предпринимателей – от 1 до 5 тыс. руб.;

- для юридических лиц – от 30 до 50 тыс. руб.

Когда уплатить НДФЛ?

Датой получения дохода в виде заработной платы за декабрь является 31 декабря 2016 года (п. 2 ст. 223 НК РФ), удержать НДФЛ нужно в день выплаты дохода (п. 4 ст. 226 НК РФ), а перечислить его – на следующий день (п. 6 ст. 226).

Как применить указанные нормы, если в силу требований ст. 136 ТК РФ заработная плата в анализируемой ситуации должна быть выдана 30 декабря 2016 года? Формально получается, что, несмотря на выплату работникам денежных средств 30-го числа, доход в виде зарплаты они в этот день не получат. Причем, исходя из упомянутых норм права, нельзя сделать однозначный вывод о том, как именно должен поступить налоговый агент в данной ситуации.

Минфин не предлагает на сей счет никаких конкретных рекомендаций. В частности, в письмах № 03-04-06/63250, от 21.03.2016 № 03-04-06/15565 чиновники ведомства приводят общую формулировку, смысл которой сводится к тому, что до окончания месяца налоговый агент не вправе удерживать НДФЛ с декабрьской зарплаты.

В то же время налоговое ведомство считает возможным удержание НДФЛ в день выдачи досрочной зарплаты и его перечисление на следующий день. В Письме от 24.03.2016 № БС-4-11/5106 ФНС привела пример заполнения формы 6-НФДЛ в такой ситуации.

Если руководствоваться данным подходом ФНС, при выплате зарплаты за декабрь 2016 года 30-го числа налоговый агент в форме 6-НДФЛ за 2016 год должен привести следующие показатели:

- в разд. 1 – заполнить строки 020 (50 000 руб.), 040 (6 500 руб.) и 070 (6 500 руб.) (ведь налог фактически удержан на отчетную дату – 31 декабря);

- в разд. 2 – строки 100, 110, 120 (указав в них даты 31.12.2016, 30.12.2016 и 31.12.2016 соответственно), 130 и 140 (с показателями 50 000 и 6 500 руб.).

Между тем 31 декабря 2016 года – выходной день, значит, некорректно указывать эту дату в строке 120 (поскольку перечислить налог в этот день не получится).

По мнению автора, в рассматриваемой ситуации допустимо перечислить НДФЛ 30 декабря 2016 года. Подчеркнем: это не противоречит налоговым нормам. Ведь на указанную дату налог уже удержан (п. 4 ст. 226 НК РФ). Таким образом, его можно перечислить в бюджет в обозначенный день. Ведь в п. 6 ст. 226 определен лишь крайний срок для уплаты НДФЛ и не установлен запрет на перечисление налога до этой даты.

Однако норма п. 6 ст. 226 – не позднее дня, следующего за днем выплаты налогоплательщику дохода, – буквально означает, что НДФЛ в анализируемом случае нужно уплатить 9 января 2017 года.

Получается, что в анализируемой ситуации (когда день выплаты заработной платы приходится на новогодние каникулы) у налогового агента есть выбор, в какой день ему перечислить в бюджет НДФЛ с декабрьской зарплаты, выплаченной 30-го числа, – 30 декабря 2016 года или 9 января 2017 года.

Возникает вопрос: как заполнить форму 6-НДФЛ в ситуации, когда выплата дохода и удержание налога осуществляется в декабре, а уплата налога в бюджет – в январе?

Разъяснения об этом есть в письмах ФНС России от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@. В них рассмотрена такая ситуация: заработная плата, начисленная за сентябрь 2016 года, выплачена в последний рабочий день месяца – 30 сентября, тогда же перечислен в бюджет удержанный НДФЛ.

Налоговики рассуждают так: поскольку срок перечисления налога, удержанного с заработной платы 30 сентября 2016 года, наступает в другом отчетном периоде (3 октября 2016 года), основания для отражения данной операции в разд. 2 формы 6-НДФЛ за девять месяцев 2016 года отсутствуют.

При этом суммы начисленного дохода в виде заработной платы, исчисленного и удержанного налога подлежат отражению в строках 020, 040 и 070 разд. 1 формы 6-НДФЛ за девять месяцев 2016 года.

В разделе 2 расчета по форме 6-НДФЛ за 2016 год рассматриваемая операция отражается следующим образом:

- в строке 100 – 30.09.2016;

- в строке 110 – 30.09.2016;

- в строке 120 – 03.10.2016 (с учетом п. 7 ст. 6.1 НК РФ);

С учетом этих рекомендаций налоговиков, если декабрьская заработная плата начислена и выплачена в конце одного налогового периода, а срок перечисления удержанного с такого дохода налога приходится на другой , то фактическая уплаты налога с декабрьской зарплаты (30 декабря или 9 января) не влияет на порядок заполнения формы 6-НДФЛ.

В расчете за 2016 год налоговый агент должен отразить показатели декабрьской заработной платы только в разд. 1 (в строках 020, 040 и 070).

В разделе 2 показатели этой зарплаты он отразит в форме за I квартал 2017 года:

- в строке 100 – 30.12.2016;

- в строке 110 – 30.12.2016;

- в строке 120 – 09.01.2017 (с учетом п. 7 ст. 6.1 НК РФ);

- в строках 130 и 140 – соответствующие суммовые показатели.

Страховые взносы и справки 2-НДФЛ.

Страховые взносы в ситуации, когда день выплаты заработка приходится на новогодние каникулы, тоже могут быть уплачены как в декабре 2016 года, так и в январе 2017 года. Какие при этом учесть нюансы, мы пояснили ранее.

Что касается справки 2-НДФЛ, ее заполнение в рассматриваемом случае ничем не отличается от предыдущего варианта.

Досрочная выплата заработка.

Работодатель вправе выплатить декабрьскую заработную плату до новогодних каникул. Причем так можно поступить, даже если выплата второй части декабрьской зарплаты не попадает на новогодние каникулы в январе 2017 года. Статьей 236 ТК РФ установлена ответственность за задержку выдачи зарплаты работникам. Если же вознаграждение за труд будет выплачено ранее, это не нарушит права работников. Следовательно, работодатель не может быть привлечен к ответственности за досрочную выплату декабрьской зарплаты.

Скажется ли досрочная выдача заработной платы за декабрь 2016 года (например, 28 декабря при сроке выплаты 10 января) на порядке оформления расчета по форме 6-НДФЛ и справок 2-НДФЛ и перечисления НДФЛ и страховых взносов?

Вышесказанное означает, что досрочная выплата зарплаты повлияет только на порядок заполнения формы 6-НДФЛ. В этом случае налоговый агент должен отразить декабрьскую заработную плату следующим образом:

- в разд. 1 – в строках 020, 040 и 070;

- в разд. 2 – в строках 100, 110, 120 (указав в них даты 31.12.2016, 28.12.2016 и 29.12.2016 соответственно), 130 и 140 (суммовые показатели).

Подробнее об этих последствиях рассказано в статье Т. М. Медведевой «О рисках при досрочной уплате НДФЛ», № 10, 2016.

Дата публикации: 06.03.2016 12:30

Общий порядок заполнения строк раздела 2 формы 6-НДФЛ

Раздел 1 расчета заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета за соответствующий отчетный период отражаются только те операции, которые произведены за последние три месяца этого периода. Если же операция начата в одном отчетном периоде, а завершена в другом отчетном периоде, то она отражается в периоде завершения.

Строка 100 заполняется с учетом положений статьи 223 НК РФ.

Строка 110 - с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ.

Строка 120 - с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Строка 030 «Сумма налоговых вычетов» - согласно значениям кодов видов вычетов налогоплательщика.

Дата получения дохода в виде зарплаты, больничных, отпускных

Согласно пункту 2 статьи 223 НК РФ, датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). При этом работодатель обязан перечислять налог не позднее дня, следующего за днем выплаты работнику дохода. При выплате работнику пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных налог на доходы физических лиц перечисляется не позднее последнего числа месяца, в котором производились такие выплаты.

Как отражать декабрьскую зарплату?

Если зарплата за декабрь 2015 года выплачена 12 января 2016 года, то заполнять 6-НДФЛ нужно следующим образом. В раздел 1 расчета за I квартал сумма удержанного и перечисленного НДФЛ не включается. А в разделе 2 данная операция отражается так:

- по строке 100 «Дата фактического получения дохода» указывается 31.12.2015;

- по строке 110 «Дата удержания налога» - 12.01.2016;

- по строке 120 «Срок перечисления налога» - 13.01.2016;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» - соответствующие суммовые показатели.

Пример отражения отпускных за март

Как заполнить раздел 2 формы, если отпускные за март 2016 года по каким-то причинам будут перечислены в следующем месяце, например, 5 апреля? В этом случае сумма удержанного и перечисленного налога на доходы физических лиц отражается в разделе 2 расчета за полугодие 2016 года:

- по строке 100 «Дата фактического получения дохода» указывается 05.04.2016;

- по строке 110 «Дата удержания налога» - 05.04.2016;

- по строке 120 «Срок перечисления налога» - 30.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Как правильно отражать выплату декабрьской зарплаты в декабре в отчете по форме 6-НДФЛ, включать ее в отчет за первый квартал 2019 года или в годовой за 2018 год?

Как известно, зарплата за декабрь часто выплачивается в конце декабря, что не запрещено законом. Как правильно отражать данную выплату в отчете по форме 6-НДФЛ? Включать ее в отчет за первый квартал 2017 года или в годовой за 2016 год? В каких разделах расчета нужно отразить декабрьские выплаты? Разберем эти моменты, чтобы у налоговиков к вам не возникло никаких вопросов.

Программа "БухСофт" формирует все налоговые декларации и расчеты в автоматическом режиме. После подготовки отчет тестируется всеми проверочными программами ФНС. Вы можете проверить отчет сформированный как в “БухСофт”, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Проверить 6-НДФЛ

Массовый подход: расчет за декабрь в конце года

Согласно положениям современного законодательства в обязанности всех российских работодателей вменена выплата заработной платы каждые 15 дней, то есть раз в полмесяца. Так, аванс может быть начислен не позднее 30-ого числа месяца расчета, а зарплату при этом нужно выдать до 15-ого числа месяца, наступающего за расчетным. Такие требования прописаны в части 6 статьи 136 ТК РФ.

Если в вашей организации заведена и закреплена Уставом выплата аванса именно 30 числа, то вторую часть зарплаты за последний месяц года нужно выдать сотрудникам до 15 января 2019 года. Потому многие работодатели довольно часто практикуют выплату декабрьской зарплаты досрочно, в конце декабря, для чего, кстати, нужно издать локальный приказ.

Кроме того, некоторым организациям так и вовсе пришлось рассчитывать работников декабрем в обязательном порядке. Например, если выплата второй части зарплаты выпала на период с 1 по 9 числа, как известно, в январе - это общероссийские праздничные выходные дни, а значит, зарплата должна быть выдана до их наступления.

Что говорится в Законе?

Выплачивая заработную плату в конце декабря, к примеру, в период с 25 по 30 декабря прошлого года, признать данную выплату зарплатой в общем порядке, по сути, нельзя, ведь месяц, за который исчислена эта зарплата, еще не окончился. Получается, что это аванс?

Предположим, компания выплатила работникам вторую часть зарплаты 29 декабря 2018 года. Согласно положениям пункта 2 статьи 223 НК РФ с этой выплаты не может быть исчислен и удержан подоходный налог, поскольку доходом зарплата будет являться только в последний день месяца, за который была начислена, для декабря - это 31-ое число. И даже тот факт, что например этот день выпал на субботу, не отменяет того, что раньше этого срока налог на доходы физлиц нельзя ни удерживать, ни исчислять. Такие разъяснения изложены в письме налоговиков от 16.05.2016 № БС-3-11/2169.

Нюансы отражения зарплаты за декабрь в 6-НДФЛ

До 1 апреля все работодатели в статусе налоговых агентов, коими могут быть и компании, и предприниматели, должны представить в Налоговую инспекцию свои расчеты 6-НДФЛ за 2018 год. Расчет следует представить по форме из Приказа Федеральной налоговой службы РФ от 14.10.2015 № ММВ-7-11/450 (ред. от 17.01.2018).

Как известно, в нее входит:

- Титульный лист.

- Раздел 1, где отражаются показатели в обобщенном виде.

- Раздел 2, где следует указать все доходы физлиц в фактической сумме, а также удержанный с этих доходов НДФЛ и даты выплат доходов.

Для заполнения титула расчета не имеет значения, когда была выплачена вся зарплата за декабрь - в конце того же месяца или в начале января, как обычно. А вот при подготовке и первого, и второго разделов формы нужно учесть ряд нюансов. Разберем на примере.

Компания выплатила сотрудникам зарплату за последний месяц в конце того же года - 28 декабря 2018 года. Сумма всей выплаты составила 945 тысяч рублей. С этой выплаты бухгалтером был рассчитан и удержан подоходный налог, в размере 13% от общей суммы - 122 850 рублей, которые в бюджет были уплачены сразу после праздничных нерабочих дней - 9 января наступившего 2019 года.

В данном случае в Разделе 1 годовой формы следует отразить выплату следующим образом:

- По строке 020 отразить всю сумму выплаченных в декабре средств, в нашем случае 945 тыс. руб.;

- По строкам 040 и 070 указать НДФЛ, который был исчислен и удержан работодателем (122 850 руб.).

Чтобы разобраться в нюансе отражения сведений в Разделе 2 расчета за первый квартал, следует обратиться к разъяснениям налоговиков, данным в их Письме от 24.10.2016 №БС-4-11/20126. В разъяснениях говорится, что при формировании Раздела 2 нужно опираться на срок, в который нужно уплатить НДФЛ с выплаченного дохода.

Если зарплата была выплачена 28.12.2018 и в этот же день налог был удержан, срок перечисления налога - 29.12.2018. В этом случае, в соответствии с указанным выше письмом, декабрьская зарплата должна появиться в расчет по форме 6-НДФЛ за 2018-ый год.

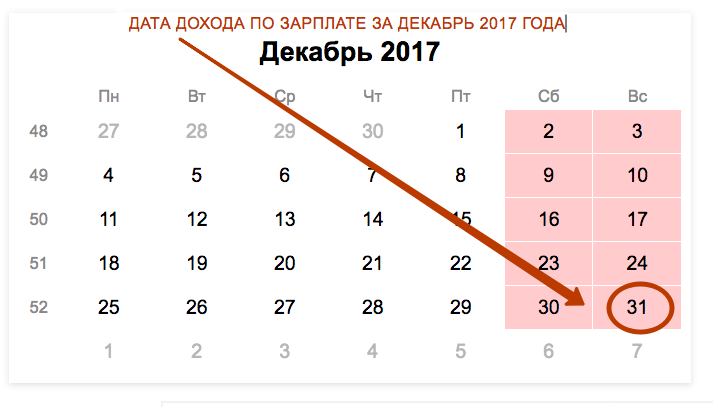

Работодатели обязаны выплачивать зарплату не реже чем каждые полмесяца: не позднее 15-го числа после окончания периода, за который ее начислили. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ).

Как расценивать досрочную выплату

Многие работодатели окончательную зарплату за декабрь 2017 года выплатили в декабре, например, в период с 25 по 29 декабря 2017 года. В таком случае, в день выплаты зарплаты календарный месяц еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь 2017 года в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, являются авансом.

Предположим, что зарплата за декабрь была выдана 29 декабря 2017 года. В этот день работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря. Это следует из пункта 2 статьи 223 НК РФ. Несмотря на то что 31 декабря – это воскресенье, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Датой получения дохода в виде зарплаты по трудовому договору является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Не ранее этого дня можно рассчитать НДФЛ со всей зарплаты, включая и ранее выданный аванс. Сумма аванса доходом для целей обложения НДФЛ не признается.

Как показать зарплату за декабрь в 6-НДФЛ за 2017 год: примеры

Расчет 6-НДФЛ за 2017 года организации и ИП (налоговые агенты) должны сдавать по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Состав этой формы такой:

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

На заполнении титульного листа декабрьская зарплата никак не отразится. Однако в заполнении основных разделов годового 6-НДФЛ необходимо учесть некоторые особенности. Приведем пример.

Организация всем своим работникам зарплату за декабрь выплатили досрочно – 29 декабря 2017 года. Общая сумма зарплаты – 1 500 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 195 000 рублей (1 500 000 x 13%). Эту сумму бухгалтер уплатил в бюджет в первый рабочий день 2018 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2017 год бухгалтеру правильно отразить зарплату так:

- добавить в строку 020 сумму декабрьской «зарплаты» (1 500 000 р.);

- добавить в строки 040 и 070 – исчисленный и удержанный НДФЛ (195 000 р.).

В разделе 2 расчета 6-НДФЛ за 2017 год декабрьская «зарплата», выплаченная 29 декабря, фигурировать никак не должна.

Декабрьскую зарплату, выплаченную в декабре 2017 год, нужно будет отразить в расчете за I квартал 2018 года в разделе 2. Объясняется это тем, что заполняя раздел 2, следует ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в Письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2018 года. Поэтому в разделе 2 расчета за I квартал 2018 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2017 (дата удержания НДФЛ);

- строка 120 – 09.01.2018 (дата перечисления НДФЛ в бюджет);

- строка 130 – 1 500 000 (сумма дохода);

- строка 140 – 195 000 (сумма НДФЛ).

Стоит заметить, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2018 года будет именно 31, а не 29 декабря 2017 года (когда была произведена декабрьская выплата). Как мы уже сказали, именно 31 декабря 2017 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, уже и был декабрьской зарплатой). Следовательно, при любой дате досрочной выплаты декабрьской зарплаты в декабре 2017 года в строке 110 расчета 6-НДФЛ за I квартал 20178 года всегда будет дата «31.12.2017».

ВЫВОД ПРО ДЕКАБРЬСКУЮ ЗАРПЛАТУ В ДЕКАБРЕ В 6-НДФЛ

Зарплату за декабрь, выплаченную в декабре 2017 года, покажите в разделе 1 годового расчета за 2017 год и в разделе 2 расчета за I квартал 2018 года. Ведь в разделе 1 вы отражаете данные по всем выплаченным доходам, вычетам, начисленному, удержанному и возвращенному НДФЛ за 2017 год. А декабрьскую зарплату вы выплатили в декабре. Поэтому ее нужно отразить в разделе 1 годового расчета. В разделе 2 указывают, на какую дату возник доход, когда налог нужно удержать и перечислить в бюджет. Поскольку срок уплаты НДФЛ с декабрьской зарплаты выпадает на первый рабочий день января (9 число), покажите выплату в разделе 2 расчета за I квартал 2018 год. Основание: письмо ФНС от 15.12.2016 № БС-4-11/24063.

Шпаргалка по отражению в 6-НДФЛ декабрьской зарплаты

Далее приведем единую шпаргалку о том, как заполнять в расчете 6-НДФЛ при выплате декабрьской зарплаты за 2017 год уже в декабре (до НГ). Независимо от даты выплате (29 декабря или ранее) 6-НДФЛ формируйте по следующей инструкции.

В раздел 1 расчета 6-НДФЛ за 2017 год включите:

- сумму начисленной зарплаты за декабрь 2017 года (стр. 020);

- сумму исчисленного с нее НДФЛ (стр. 040);

- сумму удержанного НДФЛ (стр. 070). Датой удержания налога будет 31 декабря 2017 года. Именно в этот день вы начислите зарплату и зачтете ее в счет ранее выплаченного аванса.

В разделе 2 расчета 6-НДФЛ за 2017 год информацию о зарплате за декабрь вообще не показывайте. Ее вы отразите в расчете за I квартал 2018 года. Вед при формировании раздела 2 требуется ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный НДФЛ отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ.

Для зарплаты за декабрь 2017 года, перечисленной в декабре, срок уплаты НДФЛ – первый рабочий день после 31 декабря 2017 года – 9 января 2018 года. Дело в том, что зарплату вы начислите только 31 декабря 2017 года. Деньги, которые выплатили за декабрь до 31 декабря – это аванс. Зачет начисленной зарплаты в счет аванса проведете 31 декабря 2017 года. Этот день и будет датой фактического получения дохода. А НДФЛ с зарплаты платят не позже дня, следующего за датой дохода. В разделе 2 расчета 6-НДФЛ за I квартал 2018 год распределите:

- строка100 «Дата фактического получения дохода» – 31.12.2017;

- строка 110 «Дата удержания налога» – 31.12 2017;

- строка 120 «Срок перечисления налога» – 09.01.2018;

- строка 130 «Сумма фактического полученного дохода» – сумму зарплаты за декабрь;

- строка 140 «Сумма удержанного налога» – сумма удержанного НДФЛ с зарплаты за декабрь.

Ошибочное заполнение: как 6-НДФЛ лучше не заполнять

Довольно распространена ситуация, когда работодатель перечислил работникам окончательную зарплату за декабрь в декабре 2017 года, но запутавших в многочисленных разъяснениях от ФНС не понимает, как нужно заполнять годовой 6-НДФЛ за 2017 год. Обратим внимание на одно из разъяснений, которое может ввести в заблуждение.

Предположим, что 25 декабря 2017 года организация перечислила работникам зарплату за декабрь в сумме 1 200 000 рублей. В этот же день был удержан НДФЛ в размере 156 000 рублей (1 200 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 26 декабря 2017 года.

Чтобы выяснить, как правильно отразить декабрьскую зарплату в годовом 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03.2016 № БС-4-11/5106. В нем рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (25 декабря), а перечислить удержанную сумму в бюджет на следующий день (26 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2017 год мы не рекомендуем.

И вот почему:

- расчет 6-НДФЛ за 4 квартал 2016 года, заполненный таким образом, может не пройти форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06.2016 № 03-04-06/36092.

При этом, не исключаем, что в подобном виде налоговики могут принять 6-НДФЛ за 2017 год на «бумаге». Если так произойдет, а инспекторы только потом обнаружат, что расчет заполнен «неправильно», то требовать представления уточенного 6-НДФЛ за 2017 год они не вправе. Дело в том, что если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется. При этом если указанная операция отражена в расчете по форме 6-НДФЛ за 2017 г., то данная операция повторно в расчете по форме 6-НДФЛ за I квартал 2018 г. не отражается (Письмо ФНС России от 15.12.2016 № БС-4-11/24065).

Если удержать НДФЛ из аванса за январь 2018 года

Возможно ситуация, когда НДФЛ с декабрьской зарплаты, выплаченной в декабре, бухгалтер удержал при следующей выплате дохода – с аванса за январь 2018 года. Как показать эту операцию в годовом расчете за 2017 год и нужно ли это вообще делать? Посмотрим на конкретную ситуацию.

Организация перевела зарплату за декабрь 2017 года в декабре – 29 декабря в общей сумме 677 000 рублей. С выплаты бухгалтер не исчисляла и удерживал НДФЛ. Бухгалтер исчислил НДФЛ на 31 декабря 2017 года. Сумма налога получилась 88 010 рублей (677 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2018 года, выданного 16 января 2018 года.

При заполнении годового расчета зарплата за декабрь 2017 года перенесется в строку 020 расчета 6-НДФЛ за 2017 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2017 год. Более того, в строку 080 попадет сумма 88 010, поскольку бухгалтер должен был удержать налог, но этого не сделал.

ОПАСНАЯ ЛОГИКА МИНФИНА

Минфин: до конца месяца нельзя признать, что работник получил доход в виде зарплаты. НДФЛ надо удержать при выплате доходов в денежной форме в следующем месяце (письмо от 21.03.2016 № 03-04-06/15565). Если вы платите зарплату до окончания месяца, получается, что НДФЛ с зарплаты за декабрь 2017 года надо удержать из аванса за январь 2018 года. Но это довольно странная и опасная, на наш взгляд, логика. При проверке налоговый инспектор может поинтересоваться: почему вы не удержали НДФЛ в декабре 2017 года, а отложили операцию на следующий налоговый период? Ведь возможность удержать НДФЛ при выплате декабрьской зарплаты была. Обоснованно ответить на такой вопрос, по всей видимости, будет довольно сложно.

Если декабрьский НДФЛ удержать из январского аванса, то в разделе 2 расчета 6-НДФЛ за I квартал 2018 года можно будет выделить так:

- строка 100 – 31.12.2017 (дата получения дохода);

- строка 110 – 16.01.2018 (дата удержания);

- строка 120 – 17.01.2018 (дата уплаты в бюджет);

- строка 130 –677 000 (сумма дохода);

- строка 140 – 88 010 (сумма НДФЛ).

Данный подход к формированию расчета 6-НДФЛ, на наш взгляд, не стоит расценивать логичным и верным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно в отношении декабрьской зарплаты по строке 120 должна быть дата не позднее 09.01.2018. Обозначенный выше пример заполнения также может вернуться налоговому агенту с пометкой «ошибка». Поэтому рекомендуем проконсультироваться в своей ИФНС, как они расценят подобный подход к отражению декабрьской зарплаты, выплаченной в декабре 2017 года.

Зарплата за декабрь в 6-НДФЛ за 2016 год отражается с учетом того, в каком году она выдана. Если деньги выплатили в январе, в разделе 1 годовой формы не должно быть удержанного налога

ФНС предложила новый способ отражать в 6-НДФЛ зарплату за декабрь, которую компания выдает в январе. В годовом отчете налоговикам больше не нужен удержанный налог.

Зарплата за декабрь в 6-НДФЛ за 2016 год: как отразить по-новому

Налоговики поменяли правила, по которым в 6-НДФЛ надо отражать переходящую декабрьскую зарплату (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677).

Допустим, декабрьскую зарплату выдали в январе. Тогда зарплата за декабрь в 6-НДФЛ за 2016 год отражается только в разделе 1. В строке 020 покажите начисленный доход, а в строке 040 - рассчитанный налог. В строке 070 ставить удержанный налог не надо. Раздел 2 тоже не заполняйте.

Раньше ФНС считала, что в расчете надо показывать и удержанный налог - по строке 070 раздела 1. Но если так сделать, то получится, что компания за год удержала больше налога, чем перечислила в бюджет. Налоговики могут потребовать пояснить это расхождение. Теперь этой проблемы не будет.

Пример

. Как отражается зарплата за декабрь в 6-НДФЛ за 2016 год

Срок для зарплаты в компании - 10-е число каждого месяца. За декабрь сотрудники получили деньги 10 января 2017 года. Общая сумма зарплаты - 150 000 руб., НДФЛ - 19 500 руб. Бухгалтер отразит в 6-НДФЛ за 2016 год только начисленный доход и рассчитанный налог по строкам 020 и 040, как на образце ниже.

Зарплата за декабрь в 6-НДФЛ за 2016 год (образец)

Как учесть зарплату за декабрь в 6-НДФЛ за I квартал 2017 года

Налог, который удержите в январе с декабрьской зарплаты , покажите в разделе 1 по строке 070. Также отразите декабрьскую зарплату и налог с нее в разделе 2. Дату дохода поставьте 31 декабря 2016 года. Дата удержания налога - это день выдачи зарплаты. А срок уплаты - день, следующий за днем зарплаты.

Как проверить и исправить переходящую зарплату в 6-НФДЛ 2016 года

Проверьте в сданных 6-НДФЛ выплаты, которые переходят с одного месяца на другой, - зарплату сотрудников и вознаграждения подрядчикам. Опрошенные налоговики сообщили нам, что именно с этими суммами бухгалтеры путаются чаще всего.

Штрафа в размере 500 руб. за ошибки быть не должно. Главное, чтобы налог вы заплатили вовремя (письмо ФНС России от 16 ноября 2016 г. № БС-4-11/21695). Хотя раньше налоговики считали, что оштрафовать компанию можно за любую ошибку в расчете (письмо ФНС от 9 августа 2016 г. № ГД-4-11/14515). А вот пояснения налоговики запросят. Поэтому лучше исправить ошибки и сдать уточненки, чем тратить время и силы на переписку с инспекцией.

Зарплата в 6-НДФЛ 2016 года

Сентябрьскую зарплату компания выдала 30 сентября, а в расчете 6-НДФЛ за 9 месяцев эту операцию показала и в разделе 1, и в разделе 2. Это ошибка.

Начисленную сумму надо было показать только в разделе 1. В разделе 2 такую выплату компания должна отразить в 6-НДФЛ за 2016 год (письмо ФНС России от 24 октября 2016 г. № БС-4-11/20126). Ведь срок перечисления налога с зарплаты, которую выдали 30 сентября , выпадает на 3 октября с учетом переноса из-за выходных (п. 6 ст. 226 НК РФ). Когда компания заплатила налог на самом деле - не важно. Эту же логику применяли к декабрьской зарплате.

Если в разделе 2 расчета за 9 месяцев вы отразили зарплату с переходящим НДФЛ, безопаснее сдать уточненный расчет. На титульном листе поставьте номер корректировки 001. Остальные данные заполните как в исходном отчете. Лишь в разделе 2 уберите блок строк 100-140 с сентябрьской зарплатой. А когда будете заполнять 6-НДФЛ за 2016 год, включите сентябрьскую зарплату в раздел 2.

Вознаграждения подрядчикам в 6-НДФЛ 2016 года

Акт по гражданско-правовому договору подписали во II квартале, а вознаграждение выплатили двумя частями - в III и IV кварталах. Бухгалтер показал сумму начисленного вознаграждения в разделе 1 расчета за полугодие. Это ошибка.

Одну выплату нужно показать отдельно в обоих разделах расчета за 9 месяцев, а вторую - в годовом отчете. Значение имеет только дата оплаты (письмо ФНС России от 17 октября 2016 г. № БС-3-11/4816). То же самое, если акт по ГПД подписан в декабре 2016 года, а выплата будет в январе 2017-го. Ее надо показать в разделах 1 и 2 расчета за I квартал.

Если перепутали месяцы, сдайте уточненные 6-НДФЛ. В отчете за период, в котором подписали акт, уберите начисленное вознаграждение из раздела 1.

За какие ошибки в 6-НДФЛ штрафы не грозят

Не за все недостоверные сведения в 6-НДФЛ компании грозит штраф в размере 500 руб. К такому выводу впервые пришли чиновники из ФНС (письмо от 16 ноября 2016 г. № БС-4-11/21695).

Для штрафа есть два условия. Во-первых, ошибка должна приводить к недоимке по НДФЛ в базе инспекции. Например, в разделе 2 расчета компания случайно завысила налог, но в бюджет перечислила верную сумму. Во-вторых, ошибка должна нарушать права работников - например, право на вычеты.

Из Налогового кодекса не ясно, какие ошибки в 2-НДФЛ и 6-НДФЛ можно считать недостоверными сведениями. Сказано лишь, что за них есть штраф - 500 руб. (ст. 126.1 НК РФ). Раньше налоговики разъясняли, что штраф возможен за любые ошибки (письмо ФНС России от 9 августа 2016 г. № ГД-4-11/14515). Новое мнение чиновников выгодно компаниям. Теперь за незначительные недочеты в 2-НДФЛ и 6-НДФЛ компанию не оштрафуют. К примеру, если в строках 110 и 120 расчета бухгалтер написал одинаковый срок удержания и уплаты НДФЛ и такая же дата стоит в платежке. Ошибки, за которые оштрафуют, - в таблице.

Ошибки в 6-НДФЛ, за которые штрафуют

| Ситуация | Почему это опасно | Как правильно |

| Компания записала в строку 020 необлагаемый доход . Например, декретное пособие | Налоговики решат, что компания рассчитала и удержала НДФЛ не со всех облагаемых доходов | Необлагаемые выплаты из статьи 217 Налогового кодекса РФ в расчет не включайте. Это правило касается обоих разделов расчета |

| Вместо 8000 руб. налога компания в строке 140 по ошибке написала 80 000 руб. Налог перечислила верно - 8000 руб. | Налоговики решат, что компания перечислила в бюджет не весь исчисленный налог | Сумма налога к уплате по строке 140 и сумма НДФЛ из платежки должны быть одинаковыми |

| Компания по строке 120 указала срок уплаты НДФЛ с отпускных - следующий день после их выдачи. А налог заплатила в последний день месяца | Налоговики решат, что компания заплатила налог с опозданием | Срок уплаты налога с отпускных - последний день месяца, в котором их выдали. Эту дату и надо приводить в строке 120 расчета 6-НДФЛ |

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации