Основы учета затрат и калькулирования себестоимости продукции. Методы учета затрат и калькулирования себестоимости продукции

В соответствии с ПБУ 10/99 расходы организации - это уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации, кроме уменьшения вкладов по решению собственников имущества (участников).

Не относятся к расходам организации затраты по осуществлению капитальных и финансовых вложений и непроизводственные затраты:

По приобретению и созданию внеоборотных активов;

По вкладам в уставные капиталы других организаций, на приобретение акций и иных ценных бумаг (не для перепродажи);

Перечисление средств на благотворительные цели;

По договорам комиссии и иным договорам в пользу третьих лиц;

В порядке предварительной оплаты и авансов материально-производст венных запасов;

Погашение кредитов и займов, полученных организацией.

Все расходы организации в зависимости от направлений ее деятельности подразделяются на расходы по обычным видам деятельности и прочие расходы.

Прочие расходы на счетах для учета затрат на производство и обращение не учитываются, а относятся на счета финансовых результатов.

Расходы по обычным видам деятельности - это расходы по изготовлению и продаже продукции, а также выполнению работ и оказанию услуг.

Для правильной организации учета затрат на производство имеет значение научно обоснованная их классификация, основные принципы которой определяются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету.

Расходы, включаемые в себестоимость, в учете, анализе и контроле принято группировать по ряду признаков.

По отношению к технологическому процессу затраты на производство подразделяются на основные и накладные.

Под основными затратами принято понимать расходы, непосредственно обусловленные технологическим процессом производства. К ним можно отнести себестоимость израсходованных на производство основных материалов, технологического топлива, заработную плату производственных рабочих, расходы по содержанию и эксплуатации машин и оборудования.

К накладным расходам следует отнести все расходы, связанные с управлением производством и организацией в целом: заработную плату администрат ивно-управленческого аппарата цехов и предприятия, затраты на топливо и электроэнергию для отопления и освещения помещений заводоуправления и зданий цехов и др.

По характеру связи с объемом производства различают переменные и условно-постоянные затраты. Переменные расходы находятся в прямой зависимости от объема производства.

Например, расход основных материалов непосредственно связан с ростом объема выпуска продукции.

Условно-постоянные расходы не находятся в прямой зависимости от роста производства. Например, общепроизводственные расходы при росте объема производства могут возрастать, но в себестоимости единицы продукции они будут снижаться.

По способу включения в себестоимость продукции выделяют расходы прямые и косвенные.

Под прямыми расходами следует понимать расходы, связанные с производством определенной продукции или изделий. Эти расходы на основании первичных документов можно включать в себестоимость конкретных изделий.

Косвенные расходы - это расходы, связанные с производством двух и более изделий или продуктов. Для исчисления себестоимости продукции косвенные расходы приходится условно распределить между отдельными видами изделий.

По роли в производственном процессе затраты подразделяются на производственные и внепроизводственные.

К производственным расходам относят все расходы, возникающие в хозяйствующем субъекте в сфере производства. Совокупность производственных расходов составляет производственную себестоимость продукции.

Расходы организации признаются в бухгалтерском учете при наличии ряда условий:

Расходы осуществлены в соответствии с договором, требованием законодательных и нормативных актов, обычаями делового оборота;

Сумма расхода может быть определена;

Имеется уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Расходы признаются в бухгалтерском учете независимо от намерения получить выручку, а прочие доходы - и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Затраты на производство продукции - это часть расходов организации по обычным видам деятельности.

К внепроизводственным расходам относят расходы, возникающие в сфере обращения, если они связаны с продажей продукции. Совокупность производственных и внепроизводственных расходов составляет полную себестоимость продукции.

Деление расходов на затраты в цехах основного и вспомогательного производств необходимо для правильной организации учета затрат на производство и калькулирование себестоимости продукции.

Группировка затрат по элементам основана на принципе их участия в образовании себестоимости продукции. Она отражает вид расхода, т. е. что потрачено на производство без указания назначения расхода. Элементом называют экономически однородные затраты, которые на данном предприятии не могут быть разложены на отдельные слагаемые. Состав затрат на производство по экономическим элементам определяется основными положениями по составу затрат. При этом номенклатура или перечень элементов затрат едины для всех организаций.

Материальные затраты (за вычетом стоимости возвратных отходов).

Стоимость приобретаемых сырья и материалов, входящих в состав изготавливаемой продукции и образующих ее основу;

Покупные полуфабрикаты;

Затраты для ремонта оборудования;

Износ инструментов и приспособлений, инвентаря, приборов, лабораторного оборудования и других объектов, не относящихся к основным средствам;

Покупные комплектующие изделия и полуфабрикаты, подлежащие монтажу или доработке на данном предприятии;

Работы производственного характера, выполняемые сторонними организациями и хозяйствами предприятия, не относящимися к основному виду деятельности. При этом к услугам и работам производственного характера относят выполнение отдельных операций по изготовлению продукции, обработке сырья, материалов, проведение испытаний для определения качества продукции и потребляемых сырья и материалов; транспортные услуги сторонних организаций по перевозке груза внутри предприятия; приобретаемое со стороны топливо всех видов, покупную энергию всех видов;

Потери от недостачи материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, которая отражается по элементу «Материальные затраты», определяется исходя из цен их приобретения, комиссионных вознаграждений и расходов на транспортировку.

Затраты, связанные с доставкой материальных ресурсов транспортом и персоналом организации, подлежат включению в соответствующие элементы затрат, т. е. , амортизацию и т. д.

По этому элементу отражается и стоимость тары и упаковки, кроме деревянной, получаемой от поставщиков материальных ресурсов, за вычетом стоимости тары по цене возможного использования в тех случаях, когда цены на нее устанавливаются сверх цены на приобретенные ресурсы. Из этого элемента исключается стоимость возвратных отходов. Под ними понимают остатки сырья, материалов, полуфабрикатов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса. Нельзя относить к возвратным отходам остатки материальных ресурсов, которые передаются в другие цехи в качестве полноценного сырья и материалов для производства других видов продукции, и сопряженную продукцию, перечень которой устанавливается соответствующими отраслевыми положениями.

Оцениваются возвратные отходы по-разному:

По пониженной цене исходного сырья, если отходы используются в основном производстве, но требуются повышенные затраты для изготовления продукции;

По действующим ценам за вычетом расходов на их сбор и обработку, если они перерабатываются в самой организации или направляются на сторону;

По полной цене исходного сырья, если они реализуются на сторону для использования их в качестве полноценного сырья.

Расходы на оплату труда. По этому элементу отражаются:

Расходы на оплату труда основного производственного персонала организации, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты;

Расходы на оплату труда не состоящих в штате работников, занятых в основной деятельности;

Выплаты по заработной плате за выполненную работу, рассчитанную на основе сдельных норм и расценок, тарифных ставок и окладов;

Стоимость продукции, выдаваемой в порядке натуральной оплаты работникам, занятым в сельскохозяйственном производстве;

Надбавки и доплаты к тарифным ставкам и окладам, в том числе за работу в ночное время, совмещение профессий, премии за производственные результаты;

Стоимость бесплатно предоставляемых работникам коммунальных услуг, питания, продуктов;

Стоимость выдаваемых работникам предметов, включая форменную одежду, обмундирование;

Оплата очередных и дополнительных отпусков;

Компенсации за неиспользованный отпуск, льготные часы подростков, перерывы в работе кормящих матерей;

Оплата времени выполнения государственных обязанностей;

Единовременные вознаграждения за выслугу лет;

Выплаты по районным коэффициентам;

Оплата учебных отпусков;

Оплата времени вынужденного прогула;

Доплаты в случае потери трудоспособности до фактического заработка;

Доплата за работу в выходные и праздничные дни, за сверхурочные работы;

Разница между окладами в период заместительства;

Оплата простоев не по вине работника;

Оплата работ по трудовому соглашению.

Отчисления на социальные нужды. Данный элемент включает:

Отчисления по установленным нормам на государственное социальное страхование от расходов на оплату труда, включаемых в элемент «Расходы на оплату труда»;

Отчисления по обязательному медицинскому страхованию (касается только тех работников, заработная плата которых включается в себестоимость продукции).

Амортизация основных фондов. По этому элементу отражаются:

Вся сумма амортизации (износа), исчисленная исходя из балансовой стоимости основных производственных фондов, включая и ускоренную амортизацию их активной части;

Амортизационные отчисления как по собственным, так и по арендованным основным средствам; организаций, осуществляющих свою деятельность на условиях аренды,

Амортизационные отчисления по предоставленным бесплатно объектам основных средств предприятиям общественного питания, которые обслуживают данный трудовой коллектив.

Прочие расходы. По этому элементу учитываются:

Платежи по обязательному страхованию имущества, учитываемого в составе производственных фондов организации (могут выделяться из этого элемента);

Вознаграждения за изобретения и рационализаторские предложения;

Оплата работ по сертификации продукции;

Командировочные расходы в пределах установленных норм;

Подъемные;

Плата сторонним организациям за пожарную и сторожевую охрану;

Расходы по организованному набору рабочей силы;

Затраты на гарантийный ремонт и обслуживание;

Оплата услуг связи;

Плата за аренду (если арендуются отдельные объекты основных средств);

Износ по нематериальным активам;

Отчисление в резервы на покрытие затрат по ремонту основных средств.

При этом в организациях, не создающих такой резерв, расходы по ремонту основных средств включаются в затраты на производство и себестоимость продукции по соответствующим элементам.

Группировка затрат на производство по элементам используется для выявления всех затрат на производство по их видам. Она сводится к суммированию всех качественно однородных затрат, независимо от места их возникновения. Группировку затрат в поэлементном разрезе технически осуществлять несложно, так как в каждую группу затрат включаются расходы, относящиеся к одному и тому же элементу.

Группировка затрат по статьям калькуляции, в отличие от предыдущей группировки, не является единой для всех организаций. В промышленности имеется типовая номенклатура статей калькуляции. Этот перечень организации, исходя из особенностей производства и отраслевой принадлежности, могут изменять по своему усмотрению. Типовая номенклатура статей калькуляции включает следующие статьи:

Сырье и материалы;

Возвратные отходы (вычитаются);

Покупные изделия, полуфабрикаты, изделия (услуги) производственного характера сторонних организаций и предприятий;

Топливо и энергия на технологические цели;

Заработная плата производственных рабочих;

Расходы на подготовку и освоение производства;

Общепроизводственные расходы;

Общехозяйственные расходы;

Потери от брака;

Прочие производственные расходы.

Суммирование этих статей калькуляции образует производственную себестоимость продукции;

Расходы на продажу.

Суммирование всех перечисленных статей образует полную себестоимость продукции.

Группировка затрат по статьям калькуляции необходима для расчета ожидаемой (или плановой) и фактической себестоимости продукции, работ, услуг по всей товарной продукции и отдельным ее видам как в целом по хозяйствующему субъекту, так и по его подразделениям, цехам. Другими словами, эта группировка затрат нужна для определения затрат по местам их возникновения. Она позволяет максимальную долю производственных затрат относить на себестоимость конкретных видов изделий прямым путем.

Осуществить такую группировку несколько сложнее. Это объясняется тем, что в каждой организации и отрасли имеются свои специфические особенности в формировании затрат на производство. В отдельных отраслях могут вноситься изменения в типовую группировку. Так, если транспортные расходы занимают значительный удельный вес в себестоимости продукции, то разрешается выделять в качестве самостоятельной статьи калькуляции «Транспортно-заготовительные расходы».

Группировки затрат по элементам и по статьям калькуляции осуществляются на основании одних и тех же первичных документов. При этом группировка затрат по элементам показывает, что израсходовано на производство продукции, работ и услуг, и сводится к простому суммированию однородных затрат, независимо от места их возникновения. Группировка затрат по статьям калькуляции предполагает объединение разнородных расходов по местам их возникновения и направлениям затрат.

Учет материальных затрат

В бухгалтерском учете по статье «Сырье и материалы» отражают затраты на предметы труда, составляющие основу изготавливаемой продукции; стоимость изделий общепромышленного назначения и затраты на некоторые вспомогательные материалы (например, лаки, краски, химикаты в машиностроении). В отраслях машиностроения, в которых широко развиты специализация и кооперирование, в себестоимости продукции большой удельный вес занимают затраты на покупные полуфабрикаты, комплектующие изделия, услуги кооперированных предприятий. В бухгалтерском учете эти ценности исключаются из статьи «Сырье и материалы» и показываются по самостоятельной статье «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций». В калькуляциях на отдельные виды изделий себестоимость израсходованных сырья, материалов, полуфабрикатов отражается как в целом по статье, так и в разрезе калькуляционных групп или видов израсходованных ценностей.

Расход сырья, материалов, полуфабрикатов на производство определяется по данным первичных документов - лимитных карт и требований. В случае если отпущенные в производство материалы не прошли первой стадии обработки, то стоимость таких материалов в затраты на производство не включается.

На себестоимость отдельных видов продукции основные материалы могут относиться двумя способами: прямым и косвенным.

Прямым способом в себестоимость отдельных видов продукции основные материалы включаются в тех производствах, где заранее известно, на какой вид продукции и в каком количестве будут израсходованы материалы.

Косвенный способ (более распространен) используется в том случае, если из одного и того же материала могут быть изготовлены разные изделия. Существует несколько косвенных способов распределения:

Нормативный (в машиностроении);

Пропорционально весу полученного продукта (в нефтепереработке);

Коэффициентный (в химии и пищевой промышленности).

Сущность нормативного метода состоит в следующем:

Для каждого вида продукции на ее единицу разрабатываются нормы расхода материалов по каждому номенклатурному номеру;

Определяют нормативный расход материалов на фактический выпуск продукции. Для этого норму расхода умножают на фактический выпуск изделий в натуральном выражении;

Норму расхода на выпуск сравнивают с фактически израсходованным материалом и определяют процент экономии или перерасхода;

Найденный процент умножают на норму расхода на выпуск по каждому виду изделий.

Пример. Рассмотрим порядок включения в себестоимость отдельных видов изделий израсходованных материалов нормативным методом.

В отчетном месяце фактически израсходовано материала номенклатурного номера 121516 на сумму 810 кг, из которого произведено: изделий А - 100 шт.; изделий Б - 150 шт.; изделий В - 170 шт.

Нормативный расход материала соответственно составляет: изделие А - 1,2 кг; изделие Б - 1,7 кг; изделие В - 2,1 кг.

Решение. 1. Рассчитаем нормативный расход материала данного номенклатурного номера на фактический выпуск продукции: изделие А = 120 кг (1,2 кг х 100 шт.), изделие Б = 255 кг (1,7 кг х 150 шт.), изделие В = 357 кг (2,1 кг х 170 шт.)

Итого 732 кг.

2. Определим коэффициент распределения израсходованного материала:

3. Рассчитаем фактический расход материала на каждое изделие: изделие А = 132,82 кг (120 кг х 1,106); изделие Б = 282,23 кг (255 кг х 1,106); изделие В = 394,95 кг (357 кг х 1,106).

На практике используются и другие методы косвенного распределения основных материалов по видам продукции, например коэффицентный.

Покупные полуфабрикаты и комплектующие изделия относятся на отдельные виды изделий прямым путем по данным первичных документов. Ими могут быть комплектовочные ведомости.

Учет расходов вспомогательных материалов ведется в основном так же, как и учет основных материалов. Однако на себестоимость продукции затраты на вспомогательные материалы относятся чаще всего косвенным способом. На практике применяются различные способы распределения вспомогательных материалов. В машиностроении, кожевенной, трикотажной промышленности распределение производится по нормативному методу, в текстильной промышленности - пропорционально весу переработанного сырья.

Основными положениями по учету, планированию и калькулированию рекомендуется использовать для распределения вспомогательных материалов сметную ставку на единицу продукции. Порядок ее расчета следующий:

Устанавливается норма расхода вспомогательных материалов для технологических целей на каждый вид продукции;

Исчисленную норму умножают на плановую стоимость материалов и получают сметную ставку на единицу продукции;

Фактический расход материалов распределяют пропорционально сметным ставкам.

В конце месяца систематизируют данные о расходе сырья, основных материалов, полуфабрикатов, комплектующих изделий, вспомогательных материалов. По данным первичных документов составляется ведомость распределения материалов в разрезе синтетических и аналитических счетов. В ней обязательными должны быть: код счетов затрат, наименование или группы материалов, расход по нормам и отклонения от норм. Данные в этом регистре отражают в твердой учетной оценке. Однако израсходованные на производство материалы должны быть списаны по фактической заготовительной себестоимости. Для этого необходимо довести списанные на производство материалы до их фактической себестоимости, включив в затраты сумму транспортно-заготовительных расходов или отклонений в стоимости материальных ценностей (% ТЗР, отклонения).

В процессе изготовления продукции образуются технологические отходы , т. е. остатки материалов или полуфабрикатов, потерявшие полностью или частично свои физические или химические свойства (например, форму, полимерность). В зависимости от возможности их использования отходы подразделяются на возвратные и безвозвратные.

К возвратным отходам относят отходы, которые могут быть использованы на самом предприятии для изготовления основной продукции, продукции ширпотреба или реализованы на сторону (например, в виде металлолома). К безвозвратным отходам относят отходы, которые не могут быть использованы в процессе производства (например, из-за низкой технологии их обработки), или же просто отходы, которые исчезают в виде угара, усушки или распыла.

В бухгалтерском учете отражаются только возвратные отходы. При использовании отходов на изготовление продукции ширпотреба их оценивают по пониженным ценам. Отходы, полученные в цехах или сданные на склад, оцениваются по прейскурантным ценам на исходный материал. В остальных случаях отходы оцениваются по ценам возможного их использования.

Величина потерь от отходов оценивается как разница между их стоимостью по ценам годного сырья и ценой их оприходования или реализации. На стоимость возвратных отходов уменьшают затраты на сырье и материалы, поэтому чем выше оценка приходуемых отходов, тем ниже себестоимость продукции.

В калькуляциях себестоимости продукции израсходованные сырье и материалы показываются в двух оценках: брутто и нетто. Брутто-оценка - вместе с отходами, нетто-оценка - без отходов.

Отходы могут относится на себестоимость отдельных видов продукции прямо, если на предприятии организован соответствующий учет отходов по видам продукции. При косвенном распределении отходов во внимание принимается вес израсходованного сырья или его стоимость.

Процесс производства продукции связан с потреблением топлива и энергии на технологические цели. Во многих отраслях они занимают значительный удельный вес в себестоимости продукции. Исходя из этого и учитывая их особую роль в производственном процессе, основными положениями предусматривается выделение их в самостоятельную статью. По этой же статье отражаются затраты на все виды топлива и энергии на технологические цели, непосредственно используемые в производственном процессе изготовления продукции. Например, в черной металлургии это топливо на выплавку чугуна, электроэнергия для электропечей, в электроэнергетике - твердое, жидкое и газообразное топливо, вода на производство тепловой энергии.

Топливо и энергия, используемые для приведения в движение станков, механизмов и других основных средств, не включаются в состав указанных затрат. Эти затраты отражаются по другой статье - «Расходы на содержание и эксплуатацию оборудования». Такое подразделение расходов имеет большое практическое значение для правильного исчисления себестоимости продукции по статьям калькуляции.

Учет расхода технологического топлива осуществляется по местам его потребления (например, в печах и агрегатах). Технологическое топливо включается в себестоимость продукции прямым или косвенным путем в зависимости от характера производства.

Прямым путем распределение осуществляется в производствах с преобладанием физико-химических и термических процессов превращения исходного сырья и материалов в готовую продукцию. Это, как правило, отрасли металлургии, химии, теплоэнергетики и др.

При включении затрат на топливо себестоимость продукции косвенным путем могут быть использованы разные базы распределения:

Нормативный расход топлива в пересчете на фактический объем выпущенной продукции;

Вес переработанного сырья;

Количество отработанных машино-станкочасов.

Расход электроэнергии определяется по данным счетчиков прямым путем. Но если на одном участке одновременно изготавливают два изделия и более, то используют косвенный способ распределения затрат по объектам калькуляции. Базами распределения в этом случае могут быть:

Количество часов работы электромеханизмов с учетом их мощности;

Нормативный расход электроэнергии;

Вес израсходованного сырья.

Аналогично распределяются затраты на газ, пар, сжатый воздух.

В тех отраслях, где на производство продукции используются несколько видов топлива и энергии, применяют особый прием распределения расходов. В таких случаях все используемое топливо пересчитывают на условное. Этот расчет необходим, так как используемое топливо имеет разную теплотворную способность, а отнесение на себестоимость продукции затрат каждого вида топлива затрудняет процесс калькулирования.

Учет трудовых затрат

Понятие «трудовые затраты» включает в себя ряд статей калькуляции.

По статье «Основная заработная плата производственных рабочих» отражают заработную плату производственных рабочих и инженерно-технических работников, непосредственно связанных и занятых изготовлением продукции. По этой статье показывают:

Оплату операций по сдельным нормам и расценкам;

Повременную оплату труда;

Доплаты по сдельным и повременным премиальным системам;

Доплаты к основным сдельным расценкам за отступление от нормальных условий производства.

Основная заработная плата на себестоимость отдельных видов продукции может относиться прямым и косвенным путем.

Прямым способом в себестоимость продукции включается основная заработная плата работников, занятых изготовлением одного вида продукции по данным первичных документов - нарядов, рапортов о выработке, маршрутных листов. Такой же способ включения основной заработной платы в себестоимость продукции имеет место в отраслях добывающей промышленности.

Основная заработная плата рабочих-повременщиков и подсобных рабочих относится на себестоимость отдельных видов продукции косвенным путем.

Учет расходов по организации производства и управлению

Расходы по организации производства и управлению в зависимости от целевого назначения подразделяются на общепроизводственные и общехозяйственные.

Общепроизводственные расходы включают расходы по содержанию и эксплуатации оборудования (РСЭО) и общецеховые расходы.

В состав расходов по содержанию и эксплуатации оборудования включают:

Заработную плату рабочих по обслуживанию оборудования;

Отчисления на социальные нужды;

Текущий ремонт оборудования;

Эксплуатацию оборудования (стоимость смазочных и обтирочных материалов, потребленного топлива, всех видов энергии, услуги вспомогательных производств);

Амортизацию оборудования;

Прочие расходы.

Учет указанных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы», субсчет 1 «Расходы по содержанию и эксплуатации машин и оборудования».

По дебету данного субсчета в течение месяца собираются расходы по содержанию и эксплуатации машин и оборудования, а с кредита счета собранные расходы после их распределения списываются на счета производственных затрат.

Примерный перечень операций по учету расходов по содержанию и эксплуатации машин и оборудования

Сч. 25, субсчет 1

Расходы по содержанию и эксплуатации ма ш ин и оборудования распределяются между видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам, исчисляемым путем умножения суммы сметных расходов (на один час работы оборудования) на количество отработанных оборудованием машиночасов.

Пример. Рассмотрим распределение расходов по содержанию и эксплуатации оборудования между видами продукции пропорционально коэффици-енто-машиночасам.

РСЭО по смете составляют 20 000 руб., фактически - 22 000 руб.

В отчетном периоде выпущено: изделий А - 100 шт.; изделий Б - 150 шт.; изделий В - 170 шт.

Коэффициенто-машиночасы на одно: изделие А - 1,0; изделие Б - 1,5; изделие В - 1,3.

Решение .

1. Рассчитаем коэффициенто-машиночасы на выпущенную продукцию: изделие А = 100 (1,0 х 100 шт.),

изделие Б = 225 (1,5 х 159 шт.), изделие В = 221 (1,3 х 170 шт.)

Итого 546

2. Рассчитаем расходы по смете на выпущенную продукцию:

3. Рассчитаем коэффициент распределения расходов:

К 22 000 руб. = . .

20 000 руб. , .

4. Распределим фактические расходы по содержанию и эксплуатации оборудования по видам изделий:

изделие А - 4029 руб. (3663 руб. х 1,1);

изделие Б - 9066 руб. (8242 руб. х 1,1);

изделие В - 8905 руб. (8095 руб. х 1,1).

Аналитический учет РСЭО осуществляется по каждому цеху в ведомостях учета затрат цеха.

В организациях с цеховой структурой управления производством учет цеховых расходов осуществляется на счете 25 «Общепроизводственные расходы», субсчет 2 «Общецеховые расходы».

Аналитический учет этих расходов ведется в тех же регистрах, что и РСЭО, на основе типовой номенклатуры статей:

Амортизация зданий, сооружений, инвентаря;

Текущий ремонт зданий и сооружений;

Испытания, опыты и исследования;

Охрана труда и прочие расходы.

Кроме перечисленных, в состав цеховых расходов включаются и непроизводительные расходы; потери от простоев; потери от порчи материальных ценностей при хранении в цехах; недостача материальных ценностей и незавершенного производства; прочие непроизводительные расходы.

В течение месяца цеховые расходы каждого цеха собираются по дебету субсчета 25-2 «Общецеховые расходы» с кредита разных счетов и в конце месяца полностью включаются в производственную себестоимость продукции, работ и услуг цехов основного и вспомогательных производств.

Цеховые расходы являются косвенными, поэтому в себестоимость продукции, работ и услуг включаются путем распределения. Наиболее распространенным методом является распределение данной группы расходов пропорционально основной заработной плате производственных рабочих.

Пример. Рассмотрим порядок распределения общецеховых расходов пропорционально основной заработной плате производственных рабочих.

В отчетном периоде общецеховые расходы определены в сумме 12 000 руб. Основная заработная плата производственных рабочих составила:

по изделию А - 15 692 руб.; по изделию Б - 23 538 руб.; по изделию В - 28 770 руб.

Решение.

1. Сумма заработной платы рабочих, занятых изготовлением указанной продукции, составляет 68 000 руб. (15 692 + 23 538 + 28 770). Эта величина является базой распределения общецеховых расходов.

2. Коэффициент распределения общецеховых расходов:

3. Сумма общецеховых расходов, относимых: на изделие А = 2629 руб. (0,176 х 15 692 руб.);

на изделие Б = 4347 руб. (0,176 х 23 538 руб.);

на изделие В = 5024 руб. (0,176 х 28 770 руб.).

В некоторых отраслях промышленности цеховые расходы распределяются между видами продукции пропорционально величине материальных затрат, расходу машинного времени или иным способом.

К общехозяйственным относят расходы, непосредственно не связанные с производственным процессом, но необходимые в управлении организацией. Они объединяют целый комплекс расходов:

Расходы на управление организацией;

Общехозяйственные расходы;

Сборы и отчисления;

Общезаводские непроизводительные расходы.

К расходам на управление организацией относят заработную плату аппарата управления; командировочные расходы; расходы на содержание всех видов охраны; канцелярские и почтово-телеграфные расходы; отчисления на социальное страхование; представительские расходы.

Представительские расходы связаны с коммерческой деятельностью организации. К ним относят затраты по проведению официальных приемов представителей; транспортному обеспечению участников; посещению культурно-зрелищных мероприятий; буфетному обслуживанию во время переговоров.

Представительские расходы включаются в себестоимость продукции, работ и услуг в пределах утвержденных смет на отчетный год. Сумма представительских расходов, относимая на себестоимость продукции (по смете и фактически), не должна превышать установленного норматива. Налоговым кодексом РФ норма представительских расходов установлена в размере 4% от оплаты труда за отчетный период.

К расходам на управление организацией относят и оплату консультационных, информационных и аудиторских услуг.

В состав общехозяйственных расходов включают расходы на содержание прочего общезаводского персонала; амортизацию основных средств; затраты на содержание и текущий ремонт зданий и сооружений общезаводского назначения; затраты, связанные с осуществлением испытаний, опытов, исследований, содержанием общезаводских лабораторий; охрану труда; подготовку кадров; организованный набор рабочей силы.

Сборы и отчисления - это налоги и другие обязательные отчисления и расходы, уплачиваемые организациями.

К общезаводским непроизводительным расходам относят потери от простоев и порчи товарно-материальных ценностей при хранении их на общезаводских складах; недостачи материалов и готовой продукции на заводских складах; прочие непроизводительные расходы.

Учет общехозяйственных расходов осуществляется на активном собирате льно-распределительном счете 26 «Общехозяйственные расходы». По дебету счета учитываются расходы, относящиеся к общехозяйственным расходам, а по кредиту отражается их списание на счета затрат после распределения между видами продукции, работ и услуг.

Примерный перечень операций по учету общехозяйственных расходов

Собранные на счете общехозяйственные расходы подлежат распределению между видами выпускаемой продукции, работами и услугами, как правило, пропорционально сумме основной заработной платы производственных рабочих.

Аналитический учет расходов осуществляется в ведомости учета общехозяйственных расходов, записи в которую осуществляются на основании первичных документов и учетных регистров.

Организации, осуществляющие учет затрат на производство на основе сокращенной производственной себестоимости, используют другую методику списания общехозяйственных расходов, главная особенность которой заключается в том, что не зависящие от объема производства условно-постоянные общехозяйственные расходы отделяют от производственных затрат. В конце каждого месяца их полностью относят на финансовые результаты от продажи продукции. При этом методе существенно упрощаются калькуляционные расчеты, так как отпадает необходимость в условном распределении расходов между различными изделиями, готовой продукцией и незавершенным производством.

Учет потерь от брака и других непроизводительных расходов

Под браком в производстве понимают продукцию и полуфабрикаты, которые из-за несоответствия стандартам или техническим условиям не могут быть использованы по своему прямому назначению или требуют исправления.

В зависимости от характера обнаруженных при технической приемке дефектов различают брак окончательный (неисправимый) и исправимый. К окончательному браку относят изделия и полуфабрикаты, которые нельзя использовать по прямому назначению, а исправление их технически невозможно и экономически нецелесообразно. Исправимым браком считаются детали и узлы, которые после доработки можно использовать по прямому назначению и это экономически оправдано.

По месту возникновения брак подразделяют на внутренний, обнаруженный до отправки продукции потребителю, и внешний, выявленный у потребителей при сборке, монтаже или эксплуатации изделия.

Оперативно-технический учет и контроль брака продукции и потерь от брака осуществляет служба технического контроля, которая составляет первичные документы (акты, извещения) на обнаруженный в производстве окончательный брак с указанием причин и виновников. Если продукция забракована из-за недоброкачественности материалов, оформляются специальные документы для предъявления претензий поставщикам.

Методы оценки забракованной продукции зависят от степени ее годности и места возникновения брака. В себестоимость внутреннего окончательного брака включают фактические расходы по всем калькуляционным статьям, за исключением статей «Расходы на подготовку и освоение производства», «Общехозяйственные расходы», «Потери от брака», «Коммерческие расходы». С целью упрощения калькуляционных расчетов в организациях с большой номенклатурой изделий и полуфабрикатов забракованную продукцию можно оценивать исходя из нормативных или плановых затрат.

Себестоимость внутреннего исправимого брака образуют затраты на материалы и заработную плату на исправление забракованной продукции с добавлением соответствующей доли общепроизводственных расходов.

Себестоимость внешнего брака включает расходы по исправлению изделий у потребителей, производственную себестоимость окончательно забракованных изделий, затраты на их демонтаж, транспортировку и замену.

Итоговая величина потерь от брака слагается из себестоимости окончательно забракованной продукции, расходов на исправление брака, затрат сверх установленных норм на гарантийный ремонт, стоимости испорченных при наладке оборудования материалов, полуфабрикатов сверх технических норм. Из общей суммы потерь исключают стоимость забракованной продукции по цене ее возможного использования, удержания с виновников брака и поставщиков недоброкачественных материалов. Окончательная величина потерь от брака выявляется на собирательно-распределительном счете 28 «Брак в производстве».

Примерный перечень операций по учету потерь от брака

Потери от брака ежемесячно относят на себестоимость тех видов продукции, по которым выявлен брак. Если потери от внешнего брака допущены по продукции предшествующего отчетного периода, то их списывают на удорожание ее себестоимости в том месяце, в котором приняты рекламации потребителей. Если продукция снята с производства, то потери от внешнего брака распределяются между всеми видами выпущенной продукции по методу, установленному для распределения общепроизводственных расходов.

На уровень себестоимости продукции существенное влияние оказывают непроизводительные расходы , к которым относят:

Потери от простоев по внутрипроизводственным причинам;

Расходы, выплачиваемые на основе судебных решений;

Выплаты работникам, уволенным по сокращению в связи с ликвидацией организации;

Потери от списания на издержки производства стоимости недостающих и испорченных ценностей при отсутствии виновных лиц.

Для учета и контроля непроизводительных расходов используются счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Непроизводительные расходы собираются по дебету указанных счетов с кредита счетов , недостач, расчетов. Некоторые особенности имеют учет и контроль потерь от целодневных и внутрисменных простоев. Они подразделяются на простои по внутренним и на простои по внешним причинам. Возникшие не по вине работников простои по внутрипроизводственным причинам оформляются записями по дебету счета 25. Не компенсируемые виновниками потери по внешним причинам отражаются на счете 91 «Прочие доходы и расходы».

Учет, оценка и контроль незавершенного производства

Под незавершенным промышленным производством понимают находящиеся в обработке заделы (детали, узлы, агрегаты), изделия, которые еще полностью не укомплектованы и не прошли все технологические операции.

Методы учета и контроля незавершенного производства зависят от типа производства, сложности и номенклатуры изготавливаемой продукции, порядка хранения межоперационных заделов и других особенностей технологии и организации производства.

В большинстве хозяйствующих субъектов количественный (оперативный) учет и контроль движения полуфабрикатов в производстве возложены на производственно-диспетчерскую службу. Бухгалтерия осуществляет методическое руководство и контроль за организацией оперативного учета движения незавершенного производства, его сохранностью, проверяет достоверность учета с помощью периодической инвентаризации. Широко распространены два способа оперативного учета полуфабрикатов в производстве: подетально-операционный и подетальный.

На предприятиях с единичным, серийным характером производства при изготовлении деталей с высокой трудоемкостью обработки применяется подетально-операционный учет, позволяющий оперативно проверять обработку деталей по операциям. Движение деталей контролируется с помощью маршрутных листов, которые отражают наличие и степень готовности отдельных деталей в пределах каждого производственного подразделения.

В массовом производстве, где процесс изготовления деталей непродолжителен, детали передаются из цеха в цех или с участка на участок без промежуточного контроля по операциям обработки. Для подетального учета движения полуфабрикатов используются месячные ведомости, комплектовочные карты (спецификации), другие накопительные документы. По истечении месяца цех или участок составляет отчет о движении деталей в производстве (баланс деталей), который содержит данные об их запуске в производство, поступлении из других цехов и центрального комплектовочного склада, сдаче на склад или в другие цехи, о браке деталей и об остатках на начало и конец месяца.

Организация бухгалтерского учета незавершенного производства зависит от варианта сводного учета затрат на производство. Учет движения незавершенного производства и полуфабрикатов может осуществляться в системном порядке, т. е. на счетах бухгалтерского учета, двумя способами: полуфабри-катным и бесполуфабрикатным.

Первый способ используется в случае, когда полуфабрикаты и незавершенное производство передаются из цеха в цех, минуя склады.

В бухгалтерском учете запись о движении незавершенного производства будет осуществляться в стоимостной оценке по субсчетам счета 20 «Основное производство».

Пример. Рассмотрим порядок отражения в системе счетов бухгалтерского учета операций по движению полуфабрикатов по цехам основного производства.

В организации для хранения полуфабрикатов склад не используется. Механообрабатывающий цех передал в сборочный цех полуфабрикаты на сумму 400 000 руб.

Решение . На счетах бухгалтерского учета операция по передаче полуфабрикатов из цеха в цех будет отражена следующим образом:

Второй способ применяется в случае, когда передача незавершенного производства и полуфабрикатов из цеха в цех осуществляется через склад. В бухгалтерском учете оприходование полуфабрикатов собственного производства и передача их цехам-потребителям отражается на активном счете 21 «Полуфабрикаты собственного производства».

Пример. Рассмотрим порядок отражения в системе счетов бухгалтерского учета операций по движению полуфабрикатов по цехам при наличии специального склада. Механообрабатывающий цех сдал на склад полуфабрикатов на сумму 450 000 руб. Сборочный цех получил со склада полуфабрикаты на сумму 400 000 руб.

Решение.

В хозяйствующих субъектах, не осуществляющих системного учета движения полуфабрикатов из цеха в цех, используется бесполуфабрикатный вариант учета затрат на производство.

Большое значение имеет контроль реальности оценки незавершенного производства на конец каждого месяца, поскольку от обоснованности распределения затрат между готовой продукцией и незавершенным производством в немалой степени зависит достоверность учетных и отчетных данных о себестоимости продукции, финансовых результатах, налогообложении прибыли.

Исходной информацией для проверки состава и оценки незавершенного производства по калькуляционным статьям затрат служат сводные показатели расчета себестоимости выпущенной продукции. Данные о себестоимости незавершенного производства на конец месяца сверяются с итоговыми показателями ведомостей сводного учета производственных затрат по отдельным видам продукции, статьям затрат и калькуляционным группам материалов.

Остатки незавершенного производства на предприятиях с единичным или индивидуальным характером производства оцениваются по фактическим производственным затратам. В отраслях промышленности с серийным и массовым характером производства для упрощения калькуляционных расчетов незавершенное производство оценивают по нормативной или плановой производственной себестоимости. В этом случае все отклонения от норм производственных затрат списываются на себестоимость готовой продукции.

В текстильной промышленности незавершенное производство оценивают по себестоимости исходного сырья и материалов. Все расходы по обработке, в том числе и затраты на оплату труда производственных рабочих, полностью относят на готовую продукцию.

В организациях, осуществляющих учет затрат на основе формирования сокращенной себестоимости, остатки незавершенного производства оцениваются по фактическим или нормативным плановым затратам без доли условно-постоянных расходов, учитываемых на счете 26 «Общехозяйственные расходы».

Обобщение затрат на производство

Обобщение затрат на производство является завершающей стадией производственного учета. В его задачу входит обобщение затрат по элементам и калькуляционным статьям, внутрипроизводственным подразделениям (цехам, участкам, бригадам), видам или группам продукции и использование этих данных для последующего контроля и составления годовой, квартальной отчетности по себестоимости продукции.

Исходной информацией для сводного учета и контроля производственных затрат являются полученные в результате обработки первичной документации разработочные таблицы (ведомости) распределения расходов материалов и затрат на оплату труда, ведомости общепроизводственных и общехозяйственных расходов, амортизации основных и нематериальных активов.

Важным этапом обобщения затрат на производство является распределение между цехами-потребителями стоимости услуг цехов вспомогательных производств. В значительной части эти затраты относятся на счет 20 «Основное производство» (как прямые затраты). Косвенные расходы предварительно собираются по дебету счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». После распределения подавляющая часть косвенных расходов списывается в дебет счета 20. В дебет этого счета в конце месяца относят и невозмещенную часть потерь от брака, учтенную на счете 28 «Брак в производстве».

Сводный учет затрат на счетах аналитического учета осуществляется по отдельным видам продукции. На крупных и средних предприятиях он ведется в оборотных ведомостях в разрезе отдельных цехов или переделов, на небольших - с бесцеховой структурой - по организации в целом.

Способы обобщения затрат в аналитическом учете зависят от типа производства, номенклатуры выпускаемой продукции и метода учета и калькулирования себестоимости продукции. При журнально-ордерной форме учета заключительный этап бухгалтерского обобщения затрат на производство по предприятию в целом осуществляется ежемесячно в журнале-ордере № 10, в котором систематизация затрат на производство осуществляется по элементам. В этом же регистре производят расчет себестоимости готовой продукции по статьям калькуляции.

В отдельном регистре (журнал-ордер №10/1) систематизируются данные о непроизводственных расходах. По окончании месяца итоговые данные из журналов-ордеров № 10 и 10/1 отражаются в Главной книге.

В условиях компьютерной обработки информации используют сводную оборотную ведомость по счету 20 «Основное производство», в которой отражаются фактические данные о себестоимости продукции по объектам учета, элементам и калькуляционным статьям затрат, долевому участию цехов-изго-товителей и по предприятию в целом. При этом в организациях, применяющих нормативный метод (в западном учете - «стандарт кост»), в регистрах сводного учета затрат на производство отражаются нормативная себестоимость выпущенной продукции, изменения норм и отклонения от норм.

Сводный учет производственных затрат может осуществляться двумя способами. Первый - полуфабрикатный - с отражением в системе счетов бухгалтерского учета себестоимости полуфабрикатов собственного производства при передаче их из одного цеха в другой в соответствии с технологическим маршрутом отработки. Второй - бесполуфабрикатный - без отражения в системном бухгалтерском учете себестоимости полуфабрикатов собственного производства при передаче их из цеха в цех или на склад полуфабрикатов.

При полуфабрикатном варианте затраты каждого цеха складываются из его собственных расходов и затрат предшествующих цехов, отраженных по комплексной статье «Полуфабрикаты собственного производства». В связи с этим для исчисления себестоимости готовой продукции и составления отчетности необходимо исключить внутризаводской оборот и разложить комплексную статью «Полуфабрикаты собственного производства» на ее отдельные слагаемые (сырье и материалы, затраты на оплату труда производственных рабочих, общепроизводственные расходы и др.).

Кроме того, при текущем учете движения полуфабрикатов по нормативной или плановой себестоимости либо по оптовым или внутрипроизводственным расчетным ценам возникает необходимость довести оценку полуфабрикатов до фактической себестоимости. Только в виде исключения в отдельных отраслях промышленности (например, текстильной и мясной) полуфабрикаты собственного производства включаются в калькуляцию продукции последующих переделов по действующим оптовым ценам.

При бесполуфабрикатном варианте затраты на производство учитываются по месту их возникновения до сдачи готовой продукции на склад. Следовательно, переданные другим цехам полуфабрикаты продолжают числиться в системном бухгалтерском учете в составе остатков незавершенного производства цехов-изготовителелй. В результате этого учетные данные о затратах в незавершенном производстве по отдельным цехам обычно не соответствуют фактическому наличию полуфабрикатов в натуральном выражении по данным их оперативного количественного учета.

Особенности учета затрат и калькулирования себестоимости продукции и услуг цехов вспомогательных производств

Вспомогательные производства снабжают основное производство водой, паром, электроэнергией, транспортом и оказывают другие услуги.

К цехам вспомогательных производств относятся транспортные, ремонтные (механические, строительные), инструментальные, тарные и др.

Учет затрат цехов вспомогательных производств осуществляется на активном синтетическом счете 23 «Вспомогательные производства». По дебету указанного счета в течение месяца собираются все затраты, возникшие в этой группе цехов, в корреспонденции с кредитом счетов:

10 «Материалы» - на стоимость потребленных материалов для оказания услуг, изготовления продукции;

70 «Расчеты с персоналом по оплате труда» - на сумму начисленной заработной платы рабочим, занятым изготовлением продукции, оказанием услуг;

69 «Расчеты по социальному страхованию и обеспечению» - на сумму начисленного единого социального налога от заработной платы рабочих;

21 «Полуфабрикаты собственного производства» - на стоимость потребленных, израсходованных для изготовления продукции, оказания услуг цехами вспомогательных производств и др.;

25 «Общепроизводственные расходы» - на сумму общепроизводственных расходов отчетного месяца.

Различают простые и сложные вспомогательные производства. Простые вспомогательные производства (энергоцехи, компрессорные и парокотельные цехи и др.) характеризуются кратким производственным циклом, осуществляемым в одном технологическом переделе, и производством одного вида продукции. Учет затрат на производство в этой группе вспомогательных производств осуществляется по упрощенной номенклатуре статей расходов. Себестоимость единицы продукции определяется путем деления общей суммы затрат на объем выпущенной продукции:

Себестоимость еди- _ _ Сумма з атрат (р уб -) _

Ницы продукции Объем выпущенной продукции (натуральные показатели)

Сложные вспомогательные производства (инструментальные, ремонтные, транспортные и др.) выполняют различные виды работ и услуг в двух и более технологических переделах. Учет затрат на производство в этой группе цехов осуществляется по статьям калькуляции в разрезе видов продукции и работ по каждому заказу в отдельности.

Особенностью работы цехов вспомогательных производств является оказание взаимных (встречных) услуг (продукции). Эти услуги чаще всего оцениваются по плановой цеховой себестоимости или фактической себестоимости прошлого месяца. Услуги, оказанные основному производству и заводоуправлению в целом, оцениваются по фактической цеховой себестоимости.

Общехозяйственные расходы в себестоимость продукции, работ и услуг, потребленных внутренними подразделениями организации, не включаются.

Фактическая себестоимость продукции, работ и услуг цехов вспомогательных производств списывается с кредита счета 23 «Вспомогательные производства» в дебет счетов цехов-потребителей.

Примерный перечень операций по учету затрат в цехах вспомогательных производств

Методы учета затрат на производство и калькулирования себестоимости готовой продукции

Себестоимость продукции - важнейший показатель работы хозяйствующего субъекта. Расчет себестоимости единицы продукции, работ и услуг и всей проданной продукции осуществляется в результате калькулирования.

Калькуляция - способ группировки затрат, их обобщения, исчисления себестоимости объектов учета. По отношению ко времени осуществления хозяйственного процесса различают плановые, нормативные и отчетные калькуляции. Плановые калькуляции составляются до начала отчетного периода. С их помощью определяют среднюю себестоимость продукции, работ и услуг на планируемый период. В этих калькуляциях рассчитывается количество материальных и трудовых затрат для производства запланированного к выпуску объема продукции. Плановые калькуляции составляются исходя из прогрессивных плановых норм расходов и других плановых показателей на отчетный период.

Разновидностью плановых калькуляций являются сметные. Их составляют на разовые изделия или работу и используют для определения цены и расчетов с заказчиками.

Нормативные калькуляции рассчитываются исходя из действующих норм материальных, трудовых и других затрат (текущие нормы) на отчетный период. Текущие нормы отражают производственные возможности хозяйствующего субъекта на данном этапе его работы.

Калькуляции, составляемые после совершения хозяйственных процессов, называются фактическими, или отчетными. Цель их - определение фактической себестоимости продукции, выполненных работ и услуг. При этом используются данные бухгалтерского учета о фактических затратах на производство и количестве выпущенной продукции, работ и услуг.

По объему затрат, включаемых в калькуляцию, различают калькуляции производственной и полной себестоимости.

В калькуляциях производственной себестоимости отражаются затраты, возникшие в сфере производства.

Калькуляции полной себестоимости отличаются от калькуляций производственной себестоимости на величину затрат, связанных с продажей продукции.

На предприятиях промышленности используются различные методы учета затрат на производство и калькулирования себестоимости продукции.

Попроцессный (простой) метод учета затрат на производство и калькулирования себестоимости продукции применяется в отраслях добывающей промышленности, на электростанциях и т. д. Особенностями данного типа производств является ограниченность номенклатуры выпускаемой продукции и отсутствие (незначительное количество) незавершенного производства. При данном методе учета затрат все расходы являются прямыми, а значит, отсутствует необходимость в распределении затрат между выпущенной готовой продукцией и остатками незавершенного производства. Производственная себестоимость единицы выпускаемой продукции определяется делением затрат на количество выпущенной продукции.

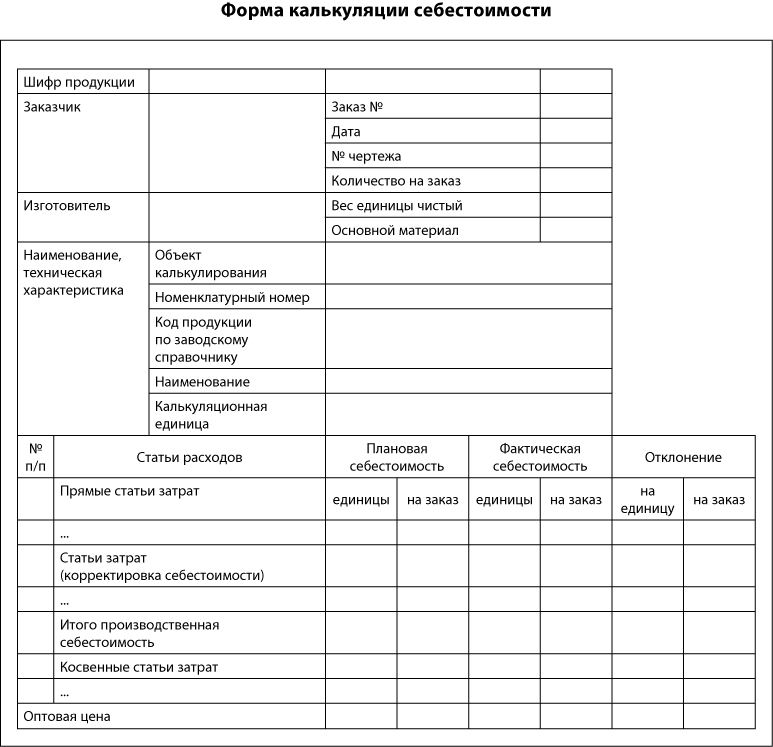

Позаказный метод учета затрат на производство и калькулирования себестоимости продукции используется в единичных (позаказных) производствах. Этот метод применяется также на предприятиях с другими типами производств, например при осуществлении ремонтных работ. При позаказном методе учета затрат на производство действует определенный порядок учета затрат и исчисления себестоимости продукции, работ и услуг (рис. 13.1). При позаказном методе объектом учета и калькулирования является производственный заказ, под которым понимают изделие, мелкие серии одинаковых изделий или отдельные виды работ. Для учета затрат на каждый заказ открывается аналитический счет. Прямые затраты учитываются по каждому заказу на основании первичных документов в карточке учета затрат на производство по заказам.

Рис. 13.1. Позаказный метод учета затрат на производство и калькулирования себестоимости продукции

Карточка учета затрат на производство по заказам

Косвенные расходы учитываются в специальных регистрах, а затем распределяются между отдельными заказами в соответствии со способом, утвержденным учетной политикой организации (рис. 13.1).

Отчетная калькуляция при позаказном методе рассчитывается после выполнения заказа и не совпадает со временем составления промежуточной бухгалтерской отчетности. Все затраты по изготовлению продукции, работ и услуг учитываются в составе незавершенного производства до выполнения заказа. При частичном выпуске заказа его оценивают в условной оценке (сметной себестоимости, фактической себестоимости ранее выполненных заказов и др.).

Попередельный метод учета затрат на производство и калькулирования себестоимости продукции используется в отраслях промышленности с последовательной обработкой исходного сырья в нескольких переделах. Под переделом понимают самостоятельную фазу обработки сырья, в результате которой получают полуфабрикаты собственного производства. Полуфабрикаты собственного производства могут подвергаться дальнейшей обработке в следующих переделах или передаваться другим хозяйствующим субъектам.

Попередельный метод применяется на предприятиях черной металлургии, текстильной промышленности, деревообработки.

Учет затрат на производство осуществляется по каждому переделу в отдельности. В зависимости от выбранного варианта сводного учета затрат на производство различают полуфабрикатный и бесполуфабрикатный варианты попередельного метода учета затрат.

При бесполуфабрикатном варианте попередельного метода учета затрат действует определенный порядок отражения информации о движении затрат на производство (рис. 13.2).

Рис. 13.2. Попередельный метод (бесполуфабрикатный вариант)

При бесполуфабрикатном варианте попередельного метода по каждому переделу осуществляется учет только собственных затрат. Движение полуфабрикатов собственного производства в системе счетов бухгалтерского учета не отражается. Себестоимость полуфабрикатов по каждому переделу не исчисляется, калькулируется только себестоимость готового продукта. Стоимость израсходованного исходного сырья включается в себестоимость полуфабрикатов только передела.

Затраты на производство в системе счетов бухгалтерского учета при бесполуфабрикатном варианте отражаются в следующем порядке (схема 13.1).

Пример. Рассмотрим расчет фактической себестоимости выпущенной готовой продукции при бесполуфабрикатном варианте попередельного метода учета затрат на производство.

Фактический выпуск готовой продукции составил 250 шт. Процесс изготовления продукции осуществляется в трех переделах. В I переделе на изготовление продукции израсходовано материалов на сумму 7000 руб. Стоимость обработки материалов по переделам составила:

I передел - 10 000 руб.;

II передел - 12 000 руб.;

III передел - 8000 руб.

Схема 13.1. Учет затрат на производство при бесполуфабрикатном варианте

2. Фактические затраты на производство выпущенной готовой продукции составили 37 000 руб. (17 000 + 12 000 + 8000).

3. Себестоимость единицы выпущенной готовой продукции составила

При полуфабрикатном варианте попередельного метода себестоимость готовой продукции определяется суммированием себестоимости полуфабрикатов предшествующих переделов и затрат последнего передела. Таким образом, одни и те же затраты в себестоимости полуфабрикатов повторяются несколько раз (внутризаводской оборот).

При исчислении затрат по предприятию в целом внутризаводской оборот подлежит исключению (рис. 13.3).

Учет затрат на производство в системе счетов бухгалтерского учета при полуфабрикатом варианте осуществляется в следующем порядке (схема 13.2).

Схема 13.2. Учет затрат на производство при полуфабрикатном варианте (попередельный метод)

Рис. 13.3. Попередельный метод (полуфабрикатный вариант)

Рассмотрим пример расчета фактической себестоимости выпущенной готовой продукции при полуфабрикатном варианте попередельного метода учета затрат на производство, используя цифровые данные предыдущего примера.

2. Фактические затраты на производство в синтетическом учете составят 83 000 руб. (17 000 + 29 000 + 37 000), где внутризаводской оборот - 46 000 руб. (17 000 + 29 000).

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции используется в отраслях обрабатывающей промышленности с массовым и серийным типами производств, выпускающими сложную продукцию. Этот метод основывается на учете отдельных видов затрат по текущим нормам, на базе которых составляются нормативные калькуляции. Обособленно осуществляется оперативный учет отклонений фактических затрат от текущих норм по местам их возникновения, причинам и виновникам их образования. Систематически ведется пересмотр текущих норм, отражаемый в бухгалтерском учете как измененение норм. Текущие нормы затрат могут изменяться в результате внедрения различных организацион но-технических мероприятий. В организациях определяется влияние изменений норм на себестоимость продукции.

Фактическая себестоимость продукции определяется по следующей формуле:

Решение.

1. Рассчитаем себестоимость полуфабрикатов каждого передела:

З ф = З ± О ± И,

ф н ’

где Зф - фактические затраты; З н - нормативные затраты; О - величина отклонений от норм; И - величина изменений норм.

При нормативном методе учета затрат нормативные калькуляции составляются на основе текущих норм затрат по прямым расходам, действующим на начало месяца, и поквартальных смет расходов по обслуживанию производства и по управлению. В производствах с устоявшимся технологическим процессом вместо нормативных могут использоваться плановые калькуляции. Нормативные (плановые) калькуляции разрабатываются специальным подразделением организации (нормативным бюро или группой) на основе норм и нормативов. Это же подразделение аккумулирует информацию об изменениях текущих норм, осуществляет расчет и анализ отклонений от действующих норм.

Изменения норм связаны с внедрением новой техники, технологий, сокращением технологических операций, повышением производительности труда, заменой дорогостоящих материалов на более дешевые. Изменения норм оформляются специальными документами - извещениями об изменении норм, в которых указываются причины и виновники изменений, старые и новые нормы, статьи затрат, номера цехов, операций, изделий. Новые нормы чаще всего вводятся с 1-го числа отчетного месяца.

Систематизация информации об изменениях норм осуществляется на основе классификатора причин изменений норм. Данные об изменениях норм накапливаются по каждому изделию. По окончании отчетного периода (месяца) по итоговым данным об изменениях норм корректируются нормативные калькуляции.

Незавершенное производство оценивается по нормам на начало месяца, поэтому остатки незавершенного производства, исчисленные на конец месяца по нормам отчетного месяца, приходится пересчитывать в начале следующего месяца по нормам, которые будут действовать в наступившем месяце. Пересчет остатков незавершенного производства возможен двумя методами.

Метод прямого подетального пересчета. В этом случае данные оперативного учета или инвентаризации об остатках деталей, узлов умножают на величину изменений норм.

При индексном методе осуществляется пересчет заделов незавершенного производства по статьям калькуляции. Для этих целей составляют специальный регистр.

Ведомость пересчета остатков незавершенного производства по изделию А-820 на начало месяца

Отличительной чертой нормативного метода является возможность осуществления текущего и предварительного контроля за расходами. Контроль производят на основе использования двух групп документов. Первая группа документов отражает затраты сырья, материалов, заработной платы и других затрат в пределах установленных норм (лимитные карты, маршрутные листы, наряды).

Вторая группа документов (сигнальные) оформляет затраты, осуществляемые сверх действующих норм. Сигнальные документы до осуществления отпуска материальных ценностей, начисления заработной платы и других расходов подписываются лицами, на которых возложен контроль за ходом процесса производства. В них проставляются коды причин и виновников отклонений от норм. Отклонения от текущих норм расходов по их содержанию подразделяют на отрицательные, положительные и условные.

Отрицательные отклонения - это перерасход (превышение) затрат по сравнению с установленными нормами, что свидетельствует о нарушениях в технологическом процессе, в организации и управлении производством. Например, перерасход материалов, полуфабрикатов, замены материалов и т. п. приводят к возрастанию себестоимости продукции.

Положительные отклонения связаны с осуществлением мероприятий по совершенствованию процесса производства и снижением издержек (рациональный расход материалов, внедрение более производительного оборудования и др.).

Условные отклонения (отрицательные и положительные) связаны с различиями в методике составления нормативной и сметной калькуляций. В нормативные калькуляции не включается ряд расходов, предусмотренных в сметах (потери от брака).

По характеру оформления различают отклонения документированные, расчетные, неучтенные.

Документированные отклонения оформляются сигнальной документацией, как правило, до момента совершения операций (сигнальные требования).

Расчетные отклонения - это отклонения по косвенным расходам, определяемые в конце месяца путем сопоставления фактических расходов с расходами, предусмотренными по смете.

Неучтенные отклонения связаны с недостатками в организации первичного учета и документировании операций по расходу сырья, материалов, полуфабрикатов, заработной платы и других расходов.

По способу включения в себестоимость отдельных видов изделий различают отклонения прямые и косвенные.

Прямые отклонения определяются по данным сигнальных документов и в себестоимость отдельных видов изделий включаются прямым путем.

Косвенные отклонения - это чаще всего расчетные неучтенные отклонения, включаемые в себестоимость отдельных видов продукции путем распределения.

Учет отклонений от норм осуществляется по местам возникновения, причинам и видам выпускаемой продукции.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции может использоваться как для осуществления оперативного контроля за затратами посредством учета расходов по нормам, отклонениям и их изменениям, так и для калькулирования себестоимости продукции.

Директ-костинг - это метод исчисления сокращенной себестоимости продукции. При данном методе все затраты на производство делятся на переменные и постоянные. К переменным расходам относятся производственные и технологические расходы, а к постоянным (периодическим) - расходы, связанные с организацией производства и управлением. В состав периодических расходов включают часть общепроизводственных и общехозяйственные расходы.

Переменные расходы включаются в производственную себестоимость продукции, а постоянные - в полную себестоимость.

Метод директ-костинга может применяться на предприятиях разных отраслей с целью управления себестоимостью продукции. На основе информации о постоянных и переменных затратах на производство и выручке от продажи продукции составляются отчеты о доходах и расходах как по организации в целом, так и по ее структурным подразделениям.

(Материалы приведены на основании: Гусева Т. М., Шеина Т. Н. Самоучитель по бухгалтерскому учету: учеб. пособие. - 2-е изд. - М. : Проспект, 2009)

В чем заключается учет затрат на производство и калькулирование себестоимости? Как осуществляется учет основных затрат? Какие существуют методы учета расходов по обслуживанию производства и управлению?

Себестоимость -- это выраженные в денежной форме текущие затраты организации на производство и сбыт продукции (работ, услуг). Определение (исчисление) величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости, а ведомость (регистр), в котором производится расчет себестоимости, -- калькуляцией.

В зависимости от сферы деятельности организации затраты могут выражаться в форме себестоимости (в сфере производства) либо в форме издержек обращения (в торговле). Калькулирование себестоимости выпускаемой продукции (выполненных работ, оказанных услуг) -- один из основных вопросов бухгалтерского учета. С одной стороны, достоверный и детальный расчет себестоимости необходим внутренним пользователям бухгалтерской информации -- администрации, учредителям, собственникам. Эти данные позволяют определить, насколько выгоден тот или иной вид деятельности в определенных экономических условиях, эффективна ли существующая система организации производственного процесса, что можно и нужно изменить, в каком направлении развиваться. С другой стороны, состав производственных затрат организации -- один из важнейших показателей, необходимых для расчета и уплаты обязательных налоговых платежей, прежде всего -- налога на прибыль. Ошибки в расчете себестоимости могут привести к серьезным налоговым последствиям.

До недавнего времени себестоимость считали объективной экономической категорией, присущей законам социалистической экономики. Несмотря на такое утверждение, формирование и состав этой «категории» определяли государственные органы, исходя из особенностей того или иного периода развития экономики страны. В последний раз состав и порядок формирования затрат, образующих себестоимость продукции, работ или услуг в организациях, регламентирован Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным Правительством России в 1992 г. Это положение содержит перечень тех затрат, которые можно включать в себестоимость продукции, и тех, что в себестоимость не включаются, а покрываются за счет других собственных источников организации. За последнее время в данное положение вносилось много изменений и дополнений.

Эффективность организации учета произведенных затрат во многом зависит от их группировки или классификации. Классификация затрат осуществляется в зависимости от цели учета:

для определения себестоимости изготовленной продукции и формирования финансового результата деятельности; для осуществления текущего контроля и регулирования; для принятия управленческих решений. Рассмотрим основные признаки классификации затрат.

По экономическому содержанию затраты подразделяют на экономические элементы и статьи расходов (статьи калькуляции). Экономическим элементом называют вид затрат, состоящий из однородных расходов. Подразделение затрат по экономическим элементам позволяет определить вид затрат по организации в целом, независимо от места их возникновения и направления. Положением о составе затрат установлена единая для всех организаций, независимо от форм собственности и видов деятельности, номенклатура экономических элементов:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

В элементе «Материальные затраты» отражается стоимость материальных ресурсов, которая формируется, исходя из цен их приобретения (без налога на добавленную стоимость), надбавок, наценок, стоимости услуг различных сторонних организаций (таможни, товарных бирж, складов, транспортных организаций и пр.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов и других материальных ценностей, которые в процессе производства утратили полностью или частично свои качества и поэтому не могут использоваться по своему прямому назначению. Оцениваются такие возвратные отходы по ценам возможного использования.

Элемент «Затраты на оплату труда» охватывает затраты на оплату труда производственного персонала, включая премии за производственные результаты, стимулирующие и компенсационные выплаты, а также затраты на оплату труда не состоящих в штате работников, занятых в основной деятельности.

Элемент «Отчисления на социальные нужды» отражает все обязательные отчисления по установленным законодательством нормам (социальный налог) органам государственного социального страхования, Пенсионного фонда и обязательного медицинского страхования. Они начисляются с сумм затрат организации на оплату труда работников, которые были включены в себестоимость продукции (работ, услуг) (по элементу «Затраты на оплату труда»). На отдельные виды оплаты труда страховые взносы не начисляются (такие виды выплат оговариваются в нормативных документах).

Элемент «Амортизация основных фондов» отражает сумму амортизационных отчислений производственных основных средств. Сюда входят также суммы ускоренной амортизации активной части основных средств.

К элементу «Прочие затраты» относятся налоги, сборы, платежи, отчисления в страховые фонды (резервы), затраты на оплату процентов по полученным кредитам, на командировки, на подготовку и переподготовку кадров, оплату услуг связи, банков, информационных услуг и пр.

Подразделение затрат по экономическим элементам необходимо в бухгалтерском учете для установления сметных (плановых) и фактических затрат на производство по организации в целом, без определения их целевого назначения, т.е. независимо от того, на что произведены затраты. Таким образом, сумма затрат по экономическим элементам определяет объем затрат, произведенных организацией за отчетный период на производство и сбыт продукции (работ, услуг). Но для эффективного управления организациям всегда нужно знать и размер затрат, определяющих себестоимость выпущенных из производства готовых изделий, выполненных работ и оказанных услуг.

Статьей затрат, или калькуляционной статьей, обычно называют определенный вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всего товарного выпуска. В основу такой группировки положен способ включения их в себестоимость отдельного вида продукции (прямо или косвенно). Состав калькуляционных статей жестко не регламентирован Положением о составе затрат, но на основе официальных нормативных документов, действующих на момент издания учебника, типовую номенклатуру статей можно представить следующим образом.

Сырье и материалы.

Возвратные отходы (вычитаются).

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

Топливо и энергия на технологические цели.

Заработная плата производственных рабочих.

Отчисления на социальные нужды.

Расходы на подготовку и освоение производства.

Общепроизводственные расходы.

Общехозяйственные расходы.

Потери от брака.

Прочие производственные расходы.

Итого: Производственная себестоимость продукции

Коммерческие расходы.

Итого: Полная себестоимость продукции

Можно заметить, что отдельные калькуляционные статьи по названию близки к названиям экономических элементов, а по содержанию они не только близки, но и частично совпадают. Однако есть и различия. Например, в статье калькуляции «Сырье и материалы» отражаются не только затраты на покупные материальные ресурсы (как в элементе «Материальные затраты»), но и на ценности собственного производства и заготовления. В отдельных отраслях состав калькуляционных статей расходов различен, так как номенклатура статей определяется особенностями каждой отрасли, ее производственной спецификой, характером выпускаемых товаров и продукции, выполняемых работ и оказываемых услуг.

Помимо классификации затрат по экономическому признаку, их можно группировать и по отношению к производственному (технологическому) процессу. По этому признаку все затраты подразделяются на основные и накладные. Основными называются затраты, непосредственно связанные с технологическим процессом производства продукции (работ, услуг); они занимают наибольший удельный вес в общей сумме затрат организации.

Накладные расходы образуются в процессе деятельности, в ходе обслуживания производства и управления им. Это общепроизводственные и общехозяйственные расходы.

По отношению к объему производства все затраты делятся на переменные и постоянные. К переменным относятся затраты, размер которых изменяется прямо пропорционально изменению объема производства продукции (работ, услуг). Если объем производства увеличивается, например, на 20%, то и переменные затраты увеличиваются на 20%. К ним можно отнести расходы сырья и основных материалов, на заработную плату производственных рабочих и т.д.

Постоянные затраты остаются неизменными при изменении объемов производства продукции. К ним относятся общепроизводственные, общехозяйственные и некоторые другие расходы. Однако существуют затраты, которые нельзя отнести ни к постоянным, ни к переменным, так как они включают элементы и тех, и других затрат. Их принято называть условно-постоянными или условно-переменными затратами, в зависимости от преобладания в них постоянных или переменных частей.

В зависимости от способов включения в себестоимость продукции (работ, услуг) затраты бывают прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость. К ним относят чаще всего расходы на сырье, основные материалы, покупные полуфабрикаты, топливо и энергию на технологические цели, оплату труда производственных рабочих.

Косвенные затраты связаны с одновременным производством нескольких видов продукции, выполнением одновременно нескольких видов работ. Такие расходы могут быть распределены между себестоимостями каждого вида продукции (работ, услуг) только на основе специальных расчетов. Но всякое косвенное распределение затрат приводит к неточности в определении себестоимости, поэтому при организации учета необходимо так организовать аналитический учет, чтобы минимизировать удельный вес косвенных расходов.

Для целей налогообложения прибыли затраты можно подразделить на лимитируемые и нелимитируемые. Под лимитируемыми понимают такие затраты, по которым законодательством установлены лимиты, нормы и нормативы. Это компенсации за использование для служебных поездок личных автомобилей, командировочные и представительские расходы, оплата обучения по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров, расходы на оплату процентов за кредиты, расходы на рекламу. К нелимитируемым относят расходы, принимаемые в фактических размерах.