Основные составляющие валютной системы. Элементы валютной системы

Притоки (поступления) и оттоки (платежи) денежных средств и их эквивалентов называются денежными потоками. В бухгалтерской отчетности информация о денежных потоках организации приводится в Отчете о движении денежных средств в разрезе текущих, инвестиционных и финансовых операций (Приказ Минфина от 02.07.2010 № 66н). А что такое дисконтирование денежных потоков?

Понятие дисконтирования денежных потоков

Определение дисконтирования денежных потоков можно найти в Методических рекомендациях по оценке эффективности инвестиционных проектов (утв. Минэкономики, Минфином, Госстроем 21.06.1999 № ВК 477). Так, дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени.

Известно, что деньги имеют временнýю стоимость. Это значит, что деньги, получаемые или выплачиваемые сегодня и, к примеру, через год имеют разную ценность. И причина этого не только в инфляционной составляющей экономики, но и в том, что деньги при заданной доходности обеспечивают прирост денег. Именно поэтому выплаченные деньги сегодня стоят «дороже», чем выплаченные, например, через месяц. И наоборот, полученная через год одна и та же сумма денег стоит «дешевле», чем полученная сегодня.

Метод дисконтирования денежных потоков

А как рассчитывается дисконтированный денежный поток? Для этого используется такая формула:

PV = FV / (1 + i)где PV - дисконтированная стоимость;

FV - будущая стоимость денежных потоков;

i - годовая ставка дисконтирования;

n - количество периодов начисления.

В качестве ставки дисконтирования используется норма доходности. Иногда для этих целей используется ключевая ставка ЦБ.

Расчет дисконтированной стоимости часто производится для анализа эффективности инвестиций.

Например, организация приобретает бескупонную облигацию номиналом 100 000 рублей, погашаемую через год. Предположим, норма доходности на рынке - 7%. Это означает, что на момент инвестирования в облигацию ее дисконтированная стоимость составит 93 458 руб. (100 000 / 1,07). Следовательно, приобретение облигации по цене ниже дисконтированной величины будет считаться эффективным. В обратном случае покупка облигации не целесообразна.

При оценке капитальных проектов можно использовать базовые методы, такие как ROCE и Payback. В качестве альтернативы компании могут использовать технику DCF (Дисконтированные денежные потоки), рассматриваемую на этой странице. С помошью техники дисконтированных денежных потоков помжно рассчитать такие популяные показатели эффективности инвестиций, как чистая приведенная стоимость (NPV) и внутренняя норма доходности (IRR).

Денежные потоки и релевантные затраты

Для всех методов оценки инвестиций, за исключением ROCE, следует учитывать только соответствующие денежные потоки. Эти:

- денежные потоки, которые произойдут в будущем;

- денежные потоки, которые возникнут только в случае реализации инвестиционного проекта или проектакапитальных инвестиций

При инвестиционной оценке всегда следует игнорировать:

- осуществленные расходы (расходы, которые уже были понесены)

- обязательные расходы (затраты, которые будут понесены в любом случае)

- неденежные расходы

- накладные расходы.

Временная стоимость денег

Деньги, полученные сегодня, стоят больше той же суммы, полученной в будущем. Это ключевой принцип инвестиционного анализа, называемый временная стоимость денег.

Это происходит по трем причинам:

- потенциал для получения процентов / расходов на финансирование

- влияние инфляции

- влияние риска.

Методы дисконтированных денежных потоков (DCF) учитывают эту временную стоимость денег при оценке инвестиций.

Компаундирование

Сумма, вложенная сегодня, принесет проценты. Метод компаундирования вычисляет будущее или конечное значение данной суммы, вложенной сегодня через несколько лет.

Чтобы суммировать сумму, показатель увеличивается на сумму процентов, которую он заработал за период.

Пример компаундирования:

Инвестиции в размере 100 долларов США должны быть сделаны сегодня. Какова стоимость инвестиций через два года, если процентная ставка составляет 10%?

Решение

100 долларов США будут стоить 121 доллар за два года с процентной ставкой 10%.

Формула для компаундирования:

Чтобы ускорить вычисление смешивания, мы можем использовать формулу для вычисления будущего значения суммы, вложенной сейчас. Формула:

FV = PV * (1 + r) ^ n

где FV = будущая стоимость после n периодов

PV = Текущая или начальная стоимость

r = процентная ставка за период

n = количество периодов

Дисконтирование

В потенциальном инвестиционном проекте денежные потоки будут возникать в разные моменты времени. Чтобы сделать полезное сравнение различных потоков, все они должны быть преобразованы в общий момент времени, как правило, на сегодняшний день, т. Е. Денежные потоки дисконтируются.

Текущая стоимость (PV) представляет собой денежный эквивалент в настоящее время в отношении дебиторской / кредиторской задолженности в будущем.

Формула для дисконтирования

PV = FV / (1 + r) ^ n

Это просто переупорядочение формулы, используемой для компаундирования.

(1 + r) -n называется коэффициентом дисконтирования или фактором дисконтирования (DF).

Пример дисконтирования:

Что представляет собой PV в размере 115 000 долларов США, подлежащих получению через девять лет, если r = 6%?

Решение:

Стоимость капитала

В методах дисконтированных денежных потоков требуется процентная ставка. Существует ряд альтернативных терминов, используемых для обозначения процентной ставки:

- стоимость капитала

- учетная ставка

- требуемый возврат.

Здесь обсуждаются различные способы определения стоимости капитала.

Чистая приведенная стоимость (NPV)

Для оценки общего воздействия проекта с использованием методов DCF включает дисконтирование всех соответствующих потоков денежных средств, связанных с проектом, до их текущей стоимости (PV).

Если рассматривать отток проекта как отрицательный и приток как положительный, NPV проекта представляет собой сумму приведённых стоимостей (PV) всех потоков, возникающих в результате выполнения проекта.

Правило принятия решений:

NPV представляет собой излишки средств (после финансирования инвестиций), заработанные по проекту, поэтому:

- если NPV положителен — проект является финансово жизнеспособным

- если NPV равен нулю — проект ломается даже

- если NPV отрицательный — проект не является финансово жизнеспособным

- если у компании есть два или более взаимоисключающих проекта, они должны выбрать тот, у которого самая высокая NPV

Предположения при расчете чистой приведенной стоимости

При расчете чистой приведенной стоимости сделаны следующие предположения о движении денежных средств:

- все денежные потоки происходят в начале или конце года

- начальные инвестиции происходят T0

- другие денежные потоки начинаются через год после этого (T1).

Также процентные платежи никогда не включаются в расчет NPV, поскольку они учитываются по стоимости капитала.

Пример использования NPV

Организация рассматривает капиталовложения в новое оборудование. Расчетные денежные потоки следующие.

Стоимость капитала компании составляет 9%.

Рассчитайте NPV проекта, чтобы оценить, следует ли его выполнять . Решение:

PV притока денежных средств превышает PV оттока денежных средств на 29 760 долларов США, а это означает, что проект получит доход DCF более 9%, т. е. он будет получать профицит в размере 29 760 долл. США после уплаты стоимости финансирования. Поэтому его следует проводить.

Преимущества и недостатки использования NPV

Преимущества

Теоретически метод инвестиционной оценки NPV превосходит все остальные. Это потому, что он:

- является абсолютной мерой возврата

- основан на движении денежных средств, а не на прибыли

- должен привести к максимизации богатства акционеров.

Недостатки

- Трудно объяснить менеджерам

- Требуется знание стоимости капитала

- Это относительно сложно.

Расчет дисконтных факторов

Однако в некоторых особых случаях можно использовать методы экономящие время.

Дисконтные аннуитеты

Аннуитет — это постоянный годовой денежный поток в течение ряда лет.

Если инвестиционная оценка предполагает постоянный годовой денежный поток, можно использовать специальный коэффициент дисконтирования, известный как коэффициент аннуитета.

Коэффициент аннуитета (AF) — это имя, присвоенное сумме отдельного DF. Формула для коэффициента аннуитета:

Пример использования коэффициента аннуитета:

Плата в размере 3600 долларов США должна производиться каждый год в течение семи лет, первый платеж происходит через год. Процентная ставка составляет 8%. Что такое PV аннуитета.

Решение:

AF можно найти по формуле:

Поэтому PV аннуитета составляет $ 3600 × 5,206 = $ 18,741.60

Дисконтируемые бессрочные выплаты (перпетуитет)

Бессрочность — это бесконечный годовой денежный поток.

Текущая стоимость (PV) бесконечного денежного потока определяется по формуле:

где, CF — поток денежных средств, r — ставка дисконтирования.

1 / r также известно как коэфициент или фактор вечности.

Пример использования коэффициента вечности:

Какова нынешняя стоимость 3 000 долларов США, получаемая каждый год, если процентная ставка составляет 10%?

Решение:

Продвинутые и отсроченные аннуитеты, бессрочные выплаты, перпетуитеты

Использование коэффициентов аннуитета и факторов бесконечности предполагает, что первый денежный поток будет происходить через год. Таким образом, коэффициенты аннуитета или бессрочности будут снижать денежные потоки, чтобы дать стоимость за год до появления первого денежного потока. Для стандартных аннуитетов и сроков это дает текущее значение (T0), поскольку первый поток денежных средств начинается с T1.

Будьте осторожны: если это не так, вам нужно будет скорректировать свои расчеты.

В некоторых инвестиционных оценках регулярные денежные потоки могут начинаться сейчас (при T0), а не через год (T1).

Рассчитайте PV, проигнорировав платеж при T0 при рассмотрении количества денежных потоков, а затем добавив его к коэффициенту аннуитета или вечности.

Пример использования расширенных аннуитетов

Сегодня начинается 5-летняя аннуитета в размере 600 долларов США. Процентные ставки составляют 10%. Найдите PV аннуитета.

Решение

Это, по сути, стандартный четырехлетний аннуитет с дополнительной оплатой в T0. PV можно рассчитать следующим образом:

PV = 600 + 600 × 3,17 = 600 + 1902 = $ 2,502

Тот же ответ можно найти быстрее, добавив 1 в AF:

PV = 600 × (1 + 3,17) = 600 × 4,17 = 2,502.

Пример использования продвинутых перпетуитетов

Бессрочность в размере 2000 долларов должна начаться немедленно. Процентная ставка составляет 9%. Что такое PV?

Решение

Это, по сути, стандартное бессрочное с дополнительной оплатой в T0. PV можно рассчитать следующим образом:

Опять же, тот же ответ можно найти быстрее, добавив 1 к вечности.

Отсроченные аннуитеты и перпетуитеты

Некоторые регулярные денежные потоки могут начинаться позже, чем T1.

Это касается:

- применение соответствующего фактора к денежному потоку как обычно

- возврат вашего ответа обратно в T0.

Пример отсроченных аннуитетов

Для отложенных денежных потоков применение стандартного коэффициента аннуитета будет определять стоимость денежных потоков за год до их начала, что на этой иллюстрации означает T2. Чтобы найти PV, требуется дополнительный расчет, значение должно быть возвращено обратно в T0.

Что такое PV в размере 200 долларов США каждый год в течение четырех лет, начиная с трехлетнего периода, если ставка дисконтирования составляет 5%?

Решение

Внутренняя норма доходности (IRR)

IRR — это еще один метод оценки проекта с использованием методов DCF.

IRR представляет собой ставку дисконтирования, при которой NPV инвестиций равна нулю. Таким образом, он представляет собой безубыточную стоимость капитала.

Вычисление IRR с использованием линейной интерполяции

Шаги в линейной интерполяции:

- Рассчитать две NPV для проекта при двух разных затратах капитала

- Используйте следующую формулу, чтобы найти IRR:

L = более низкая процентная ставка

H = более высокая процентная ставка

NL = NPV при более низкой процентной ставке

NH = NPV при более высокой процентной ставке.

На приведенной ниже диаграмме показан IRR, оцененный по формуле.

Правило принятия решений:

- проекты должны приниматься, если их IRR больше, чем стоимость капитала.

Пример использования IRR

Прогнозируемые денежные потоки потенциального проекта дают NPV в размере 50 000 долларов США при ставке дисконтирования 10% и NPV в размере 10 000 долларов США по ставке 15%.

Рассчитайте IRR.

Решение:

Преимущества и недостатки IRR

Преимущества

IRR имеет ряд преимуществ, например. Это:

- учитывает временную стоимость денег

- является процентным и, следовательно, легко понятным

- использует денежные потоки без прибыли

- рассматривает всю жизнь проекта

- означает, что фирма выбирает проекты, в которых IRR превышает стоимость капитала, должен увеличить богатство акционеров.

Недостатки

- Это не показатель абсолютной доходности.

- Интерполяция дает только оценку, и для точной оценки требуется использование программы для работы с электронными таблицами.

- Это довольно сложно рассчитать.

- Нетрадиционные денежные потоки могут приводить к множественным IRR, что означает, что метод интерполяции не может быть использован.

Трудности с подходом IRR

Интерполяция дает только оценку (и для точной оценки требуется использование программы для работы с электронными таблицами). Сама стоимость расчета капитала также является лишь приблизительной оценкой, и если разница между требуемым возвратом и IRR мала, то это отсутствие точности может фактически означать, что принимается неправильное решение.

Другим недостатком IRR является то, что нетрадиционные денежные потоки могут привести к отсутствию IRR или нескольких IRR. Например, проект с оттоком в T0 и T2, но доход в T1 может, в зависимости от размера денежных потоков, иметь на разных графиках несколько разных профилей (см. Ниже). Даже там, где проект имеет один IRR, из графика видно, что правило принятия приведет к неправильному результату, поскольку проект не получает положительную NPV любой ценой за капитал.

NPV против IRR

Как NPV, так и IRR — это методы оценки инвестиций, которые способствуют дисконтированию денежных потоков и превосходят основные методы, такие как ROCE или окупаемость. Однако для различения двух взаимоисключающих проектов можно использовать только NPV, так как приведенная ниже диаграмма демонстрирует:

Профиль проекта A таков, что он имеет более низкий IRR, и применение правила IRR предпочло бы проект B. Однако в абсолютном выражении A имеет более высокую NPV по стоимости капитала компании и поэтому должна быть предпочтительной.

Таким образом, NPV лучше подходит для выбора между проектами.

Преимущество NPV заключается в том, что он говорит об абсолютном увеличении богатства акционеров в результате принятия проекта при текущей стоимости капитала. IRR просто говорит нам, насколько стоимость капитала может возрасти до того, как проект не будет стоить принятия.

Измененная внутренняя норма прибыли (MIRR) решает многие из этих проблем с помощью обычного IRR

В основу метода дисконтирования положен экономический закон, отражающий суть метода и описывающий убывающую стоимость денег. Согласно этому закону, с течением времени деньги постепенно обесцениваются (теряют свою стоимость) по сравнению с их текущей стоимостью. Со стоимостью денег могут происходить и другие изменения. Чтобы в вычислениях (например, при расчётах потенциальной экономической эффективности инвестирования) учесть процесс такого изменения, нужно принять за точку отсчёта текущий момент оценки, а затем размер будущих денежных потоков (приток и отток средств) привести к настоящему моменту, определив величину изменения стоимости денег.

Дисконтирование денежных потоков (Discounted Cash Flow) как раз и представляет собой вычисление, которое позволяет это осуществить с помощью коэффициента дисконтирования. Как рассчитать дисконтированный денежный поток будет показано в статье.

Значение показателя DCF

Английское словосочетание Discounted Cash Flow, означающее дисконтирование денежных потоков , обычно представлено в формулах в виде аббревиатуры DCF или, в русском варианте, – ДДП. Инвестор, принимающий решение о наиболее выгодных вложениях, использует этот результат в целом ряде других методов, представляющих доходный подход, для более точного прогнозирования будущей ситуации и выбора экономической и финансовой стратегий. Среди них:

- NPV – метод чистого дисконтированного дохода (ЧДД). Формула его расчёта, похожая на формулу DCF, отличается тем, что в NPV включены ещё и первоначальные инвестиционные затраты.

- IRR – внутренняя норма прибыли.

- NUS – эквивалент ежегодной ренты.

- PI – индекс прибыльности.

- NFV – чистая будущая стоимость.

- NRR – чистая норма доходности.

- DPP – дисконтированный срок окупаемости.

Так, например, введение параметра DCF в формулы расчётов срока окупаемости (DPP) делают результаты вычислений практически более достоверными, поскольку именно изменение стоимости денег во времени позволяет оценить общие перспективы проекта в движении. Благодаря учёту фактора движения в оценке эффективности инвестиционных проектов такие методы ещё принято называть динамическими.

Методы дисконтирования включены как составляющие в доходный подход, и в этом качестве помогают вычислить общую цену бизнеса и его потенциал. Даже при нестабильности финансовых потоков метод дисконтированных денежных потоков оправданно применим, поскольку демонстрирует высокую точность. Для повышения точности расчёт проводят с учётом специфических характеристик и способов поступления денежных средств.

Однако метод дисконтирования денежных потоков (Discounted Cash Flow Method) имеет и недостатки. Среди основных, чаще всего, называют два:

- Изменение экономической, политической, социальной среды влияет на ставку дисконтирования, но спрогнозировать изменения этой ставки на сколько-нибудь продолжительный период всегда довольно сложно.

- Так же сложно спрогнозировать изменение размеров будущих денежных потоков с учетом всех внешних и внутренних обстоятельств.

Тем не менее, метод активно применяется, если есть вероятность того, что прибыльность будущих финансовых потоков начнёт отличаться от прибыльности в настоящий момент, если потоки зависят от сезонности, если строительный проект находится на стадии реализации, и в ряде других случаев. Для того чтобы привести к текущему моменту чистый денежный поток (ЧДП) используют коэффициент дисконтирования .

Формула дисконтированного денежного потока

Коэффициент необходим для приведения потенциальной доходности к текущей стоимости. Для этого значение коэффициента перемножается на значение потоков. Сам же коэффициент рассчитывается по следующей формуле, где литерой «r» обозначена ставка дисконта (её ещё называют «норма дохода»), а литерой «i» в значении степени – временной период.

где, помимо предыдущих обозначений, «CF» – означает денежные потоки во временные периоды «i», а «n» – число периодов, в которых поступают финансовые потоки.

Под денежными потоками – Cash Flow (CF) в оценочной практике понимают:

- облагаемую налогом прибыль,

- чистый операционный доход,

- чистый поток «нала» (исключая затраты на реконструкцию объекта, на эксплуатацию и земельный налог).

Алгоритм расчёта предполагает прохождение нескольких этапов, включающих анализ дисконтированного денежного потока.

- Определение периода для прогнозирования. Как правило, прогнозируется предсказуемый отрезок времени со стабильными темпами роста экономики. В государствах с хорошо развитой рыночной экономикой он составляет 5-10 лет. В отечественной практике традиционно рассматривается период в 3-5 лет.

- Прогнозирование входящих и выходящих денежных платежей. Это делается с помощью ретроспективного анализа на основе финансовой отчётности (если есть), изучения состояния отрасли, рыночных характеристик и т.д.

- Расчёт ставки дисконтирования.

- Расчёт денежного потока по каждому периоду времени.

- Приведение полученных потоков к первоначальному периоду путём умножения их на показатель коэффициента дисконтирования.

- Определение суммарного значения – этап, на котором высчитывается суммарный накопленный дисконтированный денежный поток.

Ключевым параметром в формуле становится величина ставки. Она определяет норму прибыли, которую следует ожидать инвестору, вкладывающему деньги в проект. Величина ставки зависит от целого ряда факторов:

- средневзвешенной стоимости капитала,

- инфляционной составляющей,

- дополнительной нормы прибыли за риск,

- доходности по безрисковым активам,

- процентов по банковским вкладам,

Для её оценки в инвестиционном анализе существует несколько методов. Наиболее популярные методы расчета ставки дисконтирования приведены ниже.

Методы определения ставки дисконтирования отличаются различными подходами, каждый из которых характеризуется специфическими достоинствами и недостатками.

- CAPM-модель оценки капитальных активов, введённая в 70-х годах У. Шарпом для определения доходности акций. Сильной стороной модели считается учёт связи рыночного риска и доходности акции. В первоначальной модели этот фактор был единственным учётным. Во внимание не принимались трансакционные затраты, непрозрачность фондового рынка, налоги и другие факторы. Позднее, для увеличения точности, Ю.Фама и К. Френч применили дополнительные параметры.

- Модель Гордона . Её другое название – модель дивидендов постоянного роста. «Минус» метода в том, что он применим лишь в том случае, если компания имеет обыкновенные акции с постоянными дивидендными выплатами, а «плюс» в относительной простоте расчёта.

- Модель WACC – средневзвешенной стоимости капитала. Один из самых популярных методов для демонстрации нормы дохода, которую нужно выплатить за инвестиционную часть капитала. Экономический смысл метода – в вычислении минимально допустимой величины рентабельности (уровня прибыльности). Этот результат можно применить к оценке вложений в уже существующий проект.

- Метод оценки рисковых премий . В методе используются дополнительные критерии риска, не предусмотренные другими моделями. Однако эта оценка субъективна, что относится к недостаткам метода.

- Метод экспертной оценки . Среди достоинств – возможность учитывать нестандартные факторы риска и тонкая индивидуальная настройка анализа. В числе недостатков – субъективное восприятие ситуации. Эксперт оценивает мезо- макро и микрофакторы, которые, по его мнению, повлияют на нормы прибыли. Для каждого проекта будет свой специфический набор значимых рисков.

Есть целый ряд других простых и сложных методов, но в следующем ниже примере ставка дисконтирования будет рассчитываться для наглядности и прозрачности основной формулы как сумма «безрисковой ставки» и «премии за риск». Первая составляющая уравнения – безрисковая ставка – в примере расчёта равна 15% – ключевой ставке Центрального банка РФ. Это часть доходности по безрисковому активу. Вторая составляющая – премия за риск – устанавливается экспертным путём в размере 8% на основе условной оценки производственных, инновационных, социальных, технологических и других рисков. Это – норма прибыли на существующие риски. В сумме ставку дисконтирования будем считать равной 23%.

Есть целый ряд других простых и сложных методов, но в следующем ниже примере ставка дисконтирования будет рассчитываться для наглядности и прозрачности основной формулы как сумма «безрисковой ставки» и «премии за риск». Первая составляющая уравнения – безрисковая ставка – в примере расчёта равна 15% – ключевой ставке Центрального банка РФ. Это часть доходности по безрисковому активу. Вторая составляющая – премия за риск – устанавливается экспертным путём в размере 8% на основе условной оценки производственных, инновационных, социальных, технологических и других рисков. Это – норма прибыли на существующие риски. В сумме ставку дисконтирования будем считать равной 23%.

Пример расчёта

Наш пример расчета будет соответствовать отечественной традиции выбора периода прогнозирования в диапазоне от 3-5 лет. Возьмём средний показатель в 4 года для условного проекта со ставкой дисконтирования 23%.

- Выпишем для каждого года прогнозируемую сумму дохода в рублях (CI) и сумму денежного расхода (CO). Здесь мы выбираем для анализа годовой интервал и будем высчитывать дисконтирование денежных потоков сначала за каждый отдельный год, а затем – приведенный поток в сумме за все 4 года. Прогнозируемый расход будет стабильным, а доход – меняться по годам.

- Первый год: + 95 тыс. и -30 тыс.

- Второй год: + 47 тыс. и -30 тыс.

- Третий год: + 54 тыс. и -30 тыс.

- Четвёртый год: + 41 тыс. и -30 тыс.

- Высчитываем для каждого года разницу между доходом и расходом. Получится, что суммы таких разниц для 1-4 периодов составят 65, 17, 24 и 11 тысяч рублей соответственно.

- Приводим финансовые потоки к первоначальному периоду. Используем для вычисления коэффициенты 1/(1+0,23) i

, которые дисконтируют каждый поток. Здесь на месте делимого будет разница между доходами и расходами для каждого года, которую мы посчитали на предыдущем этапе. На месте делителя – коэффициент, а котором значение 0,23 – это ставка дисконтирования в 23%, а «i» в степени соответствует числу года, для которого мы производим подсчёт.

- 65000/(1+0,23) = 52845

- 17000/(1+0,23) 2 = 11237

- 24000/(1+0,23) 3 = 12897

- 11000/(1+0,23) 4 = 4806

(*Результаты записаны в рублях с округлением до целых чисел).

- Полученные суммы мы складываем между собой, что даёт DCF = 81785 рублей.

Поскольку показатель в итоге имеет положительное значение, можно говорить о дальнейшем анализе перспектив проекта. Инвестиционный анализ требует использовать метод дисконтированных денежных потоков и сопоставление итоговых значений по нескольким альтернативным проектам, чтобы можно было ранжировать их по привлекательности.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

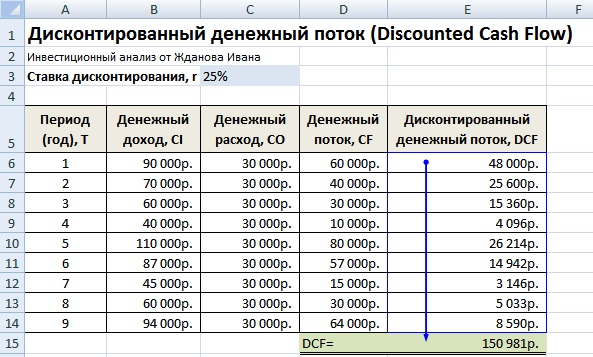

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Мировая валютная система (МВС) является исторически сложившейся формой организации международных денежных отношений, закрепленной межгосударственными договоренностями. МВС представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства. Ее возникновение и последующая эволюция отражают объективное развитие процессов интернационализации капитала, требующих адекватных условий в международной денежной сфере.

Различаются национальная, мировая, региональная валютные системы.

Исторически вначале возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельна и выходит за национальные границы. Ее особенности определяются степенью развития и состоянием экономики и внешнеэкономических связей страны.

Национальная валютная система неразрывно связана с мировой валютной системой. Мировая валютная система сложилась к середине XIX века. Характер функционирования и стабильность мировой валютной системы зависят от степени соответствия ее принципов структуре мирового хозяйства, расстановке сил и интересам ведущих стран. При изменении данных условий возникает периодический кризис мировой валютной системы, который завершается ее крушением и созданием новой валютной системы (это ясно видно на примере того, как система «золотого стандарта» сменялась Бреттон-Вудской валютной системой и т.д.).

Хотя мировая валютная система преследует глобальные мирохозяйственные цели и имеет особый механизм функционирования, она тесно связана с национальными валютными системами.

Эта связь осуществляется через национальные банки, обслуживающие внешнеэкономическую деятельность, и проявляется в межгосударственном валютном регулировании и координации валютной политики ведущих стран. Взаимная связь национальных и мировой валютной систем не означает их тождества, поскольку различны их задачи, условия функционирования и регулирования, влияние на экономику отдельных стран и мировое хозяйство. Связь и различие национальных и мировой валютной систем проявляются в их элементах:

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЦИОНАЛЬНОЙ И МИРОВОЙ ВАЛЮТНЫХ СИСТЕМ.

МВС включает в себя ряд конструктивных элементов, среди которых можно назвать следующие:

мировой денежный товар и международная ликвидность;

валютный курс;

валютные рынки;

международные валютно-финансовые организации;

межгосударственные договоренности.

Валютный рынок – это особый рынок, на котором осуществляются валютные сделки, то есть обмен валюты одной страны на валюту другой страны по определенному номинальному валютному курсу.

Номинальный валютный (обменный) курс – это относительная цена валют двух стран, или валюта одной страны, выраженная в денежных единицах другой страны. Когда используется «валютный курс», то речь идет о номинальном обменном курсе.

Установление курса национальной денежной единицы в иностранной валюте в данный момент называется валютной котировкой. Курс национальной денежной единицы может определяться как в форме прямой котировки, когда за единицу принимается иностранная валюта (например, 28 российских рублей за доллар США), так и в форме обратной котировки, когда за единицу принимается национальная денежная единица (обратная котировка применяется в основном в Великобритании и по ряду валют в США).

Подавляющая часть денежных активов, продаваемых на валютных рынках, имеет вид депозита до востребования в крупнейших банках, осуществляющих торговлю друг с другом. Лишь незначительная часть рынка приходится на обмен наличных денег. Именно на межбанковском валютном рынке осуществляются основные котировки валютных курсов.

Участниками валютного рынка выступают коммерческие и Центральные банки, валютные биржи, брокерские агентства, международные корпорации.

Основные участники валютного рынка – это коммерческие банки, которые не только диверсифицируют свои портфели за счет иностранных активов, но и осуществляют валютные сделки от лиц фирм, выходящих на внешние рынки в качестве экспортеров и импортеров. Валютные сделки по экспорту и импорту товаров и услуг каждой страны составляют основу определения стоимости национальной валюты.

Центральные банки выступают на валютных рынках двояким образом. Прежде всего, они являются участниками рынка, имеющими подобно коммерческим банкам собственные интересы. Другой задачей центральных банков является обеспечение устойчивости собственной валюты не только внутри страны, но и в отношениях с другими валютами. Поэтому они участвуют в операциях на валютных рынках для защиты собственной валюты. Центральные банки стран, входящих в валютные системы, обязаны поддерживать в твердо установленных границах курсы своей валюты относительно других стран, входящих в данную систему. При необходимости с помощью операций купли-продажи валюты они должны восстанавливать курсовые соотношения.

Валютный рынок, прежде всего, обеспечивает валютно-кредитное и расчетное обслуживание экспортно-импортных операций, а также валютные операции, связанные с инвестированием капитала за пределы национальной экономики.

Кроме того, валютный рынок предоставляет возможности хеджирования, то есть страхования валютных рисков. При хеджировании экономические агенты, желая уменьшить риск, связанный с колебаниями валютного курса, которые могут оказать негативное воздействие на их капитал, стремятся избавиться от чистых обязательств в иностранной валюте, то есть достичь баланса между активами и пассивами в данной валюте.

Наконец, валютный рынок позволяет осуществлять валютные спекуляции, то есть играть на будущей цене валюты. Поведение участников валютного рынка, желающих получить максимальный выигрыш от валютной сделки, зависит от разницы между процентными ставками на национальном и зарубежном денежном рынке, а также от ожидаемых изменений валютного курса.

Виды валютных рынков

Одним из самых больших валютных рынков выступает рынок спот, или рынок немедленной поставки валюты (в течение 2 рабочих дней).

Экономические агенты также могут воспользоваться услугами срочного (форвардного) валютного рынка. Если участнику валютного рынка потребуется купить иностранную валюту через определенный период времени, он может заключить так называемый срочный контракт на покупку этой валюты. К срочным валютным контрактам относятся форвардные контракты, фьючерсные контракты и валютные опционы.

Как форвардный, так и фьючерсный контракт представляют собой соглашение между двумя сторонами об обмене фиксированного количества денег на определенную дату в будущем по заранее оговоренному (срочному) валютному курсу. Оба контракта обязательны к исполнению. Различие между ними состоит в том, что форвардный контракт заключается вне биржи, а фьючерсный контракт приобретается и продается только на валютной бирже с соблюдением определенных правил посредством открытого предложения цены валюты голосом.

Валютный опцион – это контракт, который предоставляет право (но не обязательство) одному из участников сделки купить или продать определенной количество иностранной валюты по фиксированной цене в течение определенного периода времени. Покупатель опциона выплачивает премию его продавцу взамен его обязательств реализовать вышеуказанное право.

Мировые валютные системы

Одна и та же валютная система со своими стандартами не может существовать долго, так как ее развитие начинает отставать от развития экономики. Результатом возникающих противоречий становится кризис. При кризисе мировой валютной системы нарушается действие ее структурных принципов, и резко обостряются валютные противоречия, существующая валютная система заменяется на новую. В истории валютных отношений было несколько валютных систем.

Парижская валютная система: золотой стандарт

Первая мировая валютная система стихийно сформировалась в XIX в. в форме золотомонетного стандарта. Юридически она была оформлена межгосударственным соглашением на Парижской конференции в 1867 г., которое признало золото единственной формой мировых денег.

Парижская валютная система базировалась на следующих структурных принципах:

● ее основой являлся золотомонетный стандарт;

● в соответствии с золотым содержанием валют устанавливались их золотые паритеты;

● режим свободно плавающих курсов валют складывался с учетом рыночного спроса и предложения, но в пределах золотых точек.

Считалось, что в стране принят золотой стандарт, если она выполняет три условия:

1. Устанавливает определенное золотое содержание своей денежной единицы.

2. Поддерживает жесткое соотношение между своими запасами золота и внутренним предложением денег.

3. Не препятствует свободному экспорту и импорту золота.

Система золотого стандарта имеет следующие преимущества.

1. Стабильные валютные курсы способствуют снижению неопределенности и риска и тем самым стимулируют рост объемов международной торговли.

2. Золотой стандарт автоматически выравнивает дефициты и активы платежных балансов.

Золотой стандарт обладает также двумя недостатками.

1. Главный недостаток состоит в том, что страны, в которых действует золотой стандарт, должны примириться с внутриэкономическими процессами приспособления, принимающими такие неприятные формы, как безработица и сокращение доходов с одной стороны и инфляция – с другой. Соглашаясь на золотой стандарт, страны должны быть готовы подвергнуть свою экономику процессам макроэкономической перестройки.

2. Золотой стандарт может функционировать только до тех пор, пока один из участников не исчерпает свои золотые запасы.

Генуэзская валютная система

После валютного хаоса, возникшего в результате первой мировой войны, был установлен золото-девизный стандарт, основанный на золоте и ведущих валютах, конвертируемых в золото. Платежные средства в иностранной валюте, предназначенные для международных расчетов, стали называться девизами. Вторая мировая валютная система была юридически оформлена межгосударственным соглашением, достигнутом на Генуэзской международной экономической конференции в 1922 г. Ее основой явились золото и девизы – иностранные валюты.

После первой мировой войны валютно-финансовый центр сместился из Западной Европы в США. Это было обусловлено следующим. Значительно возрос валютно-экономический потенциал США, увеличился экспорт капитала. США стали ведущим торговым партнером большинства стран, а Нью-Йорк превратился в мировой финансовый центр.

В 1924 г. произошло перераспределение официальных золотых резервов: 46% золотых запасов капиталистических стран сосредоточились в США. США развернули борьбу за гегемонию доллара, однако статус резервной валюты он получил лишь после второй мировой войны.

Достигнутая валютная стабилизация была взорвана мировым кризисом 30-х годов.

Первый этап (1929-1930) ознаменовался обесценением валют аграрных и колониальных стран, так как резко сократился спрос на сырье на мировом рынке и цены на него понизились на 50-70%.

На втором этапе (1931 г.) слабым звеном в мировой валюте оказались Германия и Австрия в связи с отливом иностранных капиталов, уменьшением официального золотого запаса и банкротством банков. Германия ввела валютные ограничения, прекратила платежи по внешним долгам и размен марки на золото. Фактически в стране был отменен золотой стандарт, а официальный курс марки был заморожен на уровне 1924 г.

Третий этап ознаменовался отменой золотого стандарта в Великобритании осенью 1931 г., когда мировой экономический кризис достиг апогея.

На четвертом этапе валютного кризиса в апреле 1933 г. был отменен золотомонетный стандарт в США – экономический кризис перерастал в депрессию особого рода.

На пятом этапе осенью 1936 г. в эпицентре валютного кризиса оказалась Франция, которая дольше других стран поддерживала золотой стандарт.

В результате кризиса Генуэзская валютная система утратила относительную эластичность и стабильность. Мировая валютная система была расчленена на валютные блоки – группировки стран, зависимых в экономическом, валютном и финансовом отношениях от возглавляющей блок державы.

Основные валютные блоки – стерлинговый (с 1931 г.) и долларовый (с 1933 г.). В состав стерлингового вошли страны Британского содружества наций, а также Гонконг и некоторые государства, экономически тесно связанных с Великобританией, - Египет, Ирак и т. д. В долларовый блок вошли США, Канада, многие страны Центральной и Южной Америки, где господствовал американский капитал.

В период второй мировой войны валютные ограничения ввели как воюющие, так и нейтральные страны.

Бреттон - Вудсская система.

Разработка проекта новой валютной системы началась еще в апреле 1942 г., так как страны опасались потрясений, подобных валютному кризису после первой мировой войны в 30-х годах.

На валютно-финансовой конференции ООН в Бреттон-Вудсе (США) в 1944 г. были установлены правила организации мировой торговли, валютных, кредитных и финансовых отношений и оформлена третья мировая валютная система. Принятыми на конференции соглашениями (устав МВФ) вводился золото-девизный стандарт, основанный на золоте и двух резервных валютах – долларе США и фунте стерлингов.

Бреттон-вудское соглашение предусматривало четыре формы использования золота как основы мировой валютной системы:

1) сохранены золотые паритеты валют и введена их фиксация в МВФ;

2) золото продолжало использоваться как международное платежное и резервное средство;

3) опираясь на свой возросший валютно-экономический потенциал и золотой запас, США приравнял доллар к золоту, чтобы закрепить за ни статус главной резервной валюты;

4) с этой целью казначейство США продолжало разменивать доллар на золото иностранным центральным банкам по официальной цене, установленной в 1934 г., исходя из золотого содержания своей валюты.

Курсовое соотношение валют и их конвертируемость стали осуществляться на основе фиксированных валютных паритетов, выраженных в долларах. Девальвация свыше 10% допускалась лишь с разрешения фонда.

Впервые в истории созданы международные валютно-кредитные организации – Международный валютный фонд (МВФ) и Международный банк реконструкции и развития (МБРР). МВФ предоставляет кредиты в иностранной валюте для покрытия дефицита платежных балансов в целях поддержки нестабильных валют, обеспечивает валютное сотрудничество стран.

Под влиянием США в рамках Бреттон-вудской системы утвердился долларовый стандарт – мировая валютная система, основанная на господстве доллара. Доллар - единственная валюта, конвертируемая в золото, - стал базой валютных паритетов, преобладающим средством международных расчетов, валютой интервенции и резервных активов. Такое положение доллара обусловило экономическое превосходство США и ослабило их конкурентов. Опорой долларовой гегемонии служил также «долларовый голод» - острая нехватка долларов, вызываемая дефицитом платежного баланса, особенно по расчетам с США, и недостатком золото-валютных резервов.

Экономический, энергетический, сырьевой кризисы 60-х дестабилизировали Бреттон-вудскую систему, изменение соотношения сил на мировой арене подорвало ее структурные принципы.

С конца 60-х годов постепенно ослабло экономическое, финансово-валютное, технологическое превосходство США над конкурентами. Западная Европа и Япония, укрепив свой валютно-экономический потенциал, стали теснить американского партнера.

Поскольку США использовали доллар для покрытия дефицита платежного баланса, это привело к огромному увеличению краткосрочной внешней задолженности в виде долларовых накоплений иностранных банков.

Кризис Бреттон-вудской системы достиг кульминации весной и летом 1971 г., когда в его эпицентре оказалась главная резервная валюта. Кризис доллара совпал с длительной депрессией в США после экономического кризиса 1969-1970 гг. Кризис американской валюты выразился в массовой продаже ее за золото и устойчивые валюты и в падении курса.

Поиски выхода из кризиса завершились компромиссным Вашингтонским соглашением «группы десяти» 18 декабря 1971 г. Была достигнута договоренность по следующим пунктам:

1)девальвация доллара на 7,89% и повышение официальной цены доллара на 8,57% до 38 дол. За унцию;

2) ревальвация ряда валют;

3) расширение пределов колебания валютных курсов с ±1% до ±2,25% от их партеров и установление центральных курсов вместо валютных паритетов;

5) отмена 10%-й таможенной пошлины в США.

Вашингтонское соглашение временно сгладило противоречия, но не уничтожило их. В феврале-марте 1973 г. валютный кризис вновь обрушился на доллар, и цена за унцию упала до 42,22%.

Кризис Бреттон-вудской валютной системы породил обилие проектов валютной реформы.

Ямайская валютная система.

Соглашение стран – членов МВФ в Кингстоне (январь 1976 г.) оформило следующие принципы четвертой валютной системы.

1) введен стандарт СДР вместо золото-девизного стандарта.

2) Юридически завершена демонетаризация золота: отменены его официальная цена, золотые паритеты, прекращен размен долларов на золото.

3) Странам предоставлено право выбора любого режим валютного курса.

4) МВФ, сохранившийся на обломках Бреттон-вудской системы, призван усилить межгосударственное валютное регулирование.

Итоги функционирования СДР свидетельствуют о том, что они оказались далеки от мировых денег. Более того, возникли проблемы эмиссии и распределения, обеспечения, метода определения курса и сферы использования СДР. Вопреки замыслу СДР не стали эталоном стоимости, главным международным резервным и платежным средством.

Введение плавающих вместо фиксированных валютных курсов в большинстве стран в марте 1973 г. не обеспечило их стабильности, несмотря на огромные затраты на валютную интервенцию. Этот режим оказался неспособным обеспечить выравнивание платежных балансов, покончить с внезапными перемещениями «горячих денег», с валютной спекуляцией.

Ямайская валютная реформа не обеспечила валютной стабилизации. Кредитные возможности МВФ, несмотря на увеличение кредитов, остались скромными по сравнению с огромными международными финансовыми потоками и дефицитом платежных балансов.

Европейский экономический союз

В ответ на нестабильность Ямайской валютной системы ЕЭС создали собственную международную (региональную) валютную систему в целях стимулирования процесса экономической интеграции. 13 марта 1979 г. была создана Европейская валютная система (ЕВС).

ЕВС базировался на ЭКЮ – европейской валютной единице.

Новый этап в развитии западноевропейской интеграции начался с Единого европейского акта, принятого в 1987 г., и с программы создания валютного и экономического союза, разработанной комитетом Ж. Делора в апреле 1989 г. На основании «плана Делора» к декабрю 1991 г. был выработан Маастрихтский договор о Европейском союзе. Договор подписан 12 странами ЕС в Маасстрихте (Нидерланды) в феврале 1992 г., ратифицирован и вступил в силу с 1 ноября 1993 г. Договор предусматривает поэтапное формирование валютно-экономического союза.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации