Основные методы бухгалтерского учета. Что представляет собой бухгалтерский учёт

Бухгалтер – специалист, от которого во многом зависит финансовое благополучие определенной компании. Человеку, желающему стать профессионалом в сфере бухучета, нужно регулярно производить различные подсчеты. Настоящие специалисты также разбираются в основах экономики и коммуникации.

В первую очередь человек должен задать себе вопрос о том, готов ли он связать свою жизнь с важной, но рутинной работой. Специальность бухгалтера не предполагает под собой творчества и даже регулярной смены обстановки. И ко всему этому нужно быть морально готовым. Нельзя выбирать профессию по принципу: «лишь бы что».

В первую очередь человек должен задать себе вопрос о том, готов ли он связать свою жизнь с важной, но рутинной работой. Специальность бухгалтера не предполагает под собой творчества и даже регулярной смены обстановки. И ко всему этому нужно быть морально готовым. Нельзя выбирать профессию по принципу: «лишь бы что».

Если же человек серьезно настроен стать бухгалтером, то для него предусмотрено два варианта развития событий:

- Обучение на дому . Можно «посещать» вебинары, проходить онлайн-курсы, читать книги и статьи. Обязательно нужно осваивать , в частности — C1. Для человека, обучающегося самостоятельно, сейчас есть множество ресурсов и возможностей.

- Обучение в высшем учебном заведении . В принципе, специальность бухгалтера предусмотрена во многих колледжах, поэтому люди с 9 классами образования также могут пойти учиться. Но впоследствии все равно придется получать высшее, поскольку это больше ценится среди работодателей.

Стоит учитывать, что бухгалтеру-самоучке также потребуется пройти производственную практику. Далеко не каждой компании нужны кадры без диплома и рекомендаций, поэтому придется постараться для того, чтобы получить желаемую должность. Рекомендуется пройти обучающие курсы для получения сертификата.

Настоящий специалист постоянно повышает свою квалификацию, осваивает новые программы и производит мониторинг специализированной литературы.

Можно ли стать профессионалом в домашних условиях? Да, можно. Но стоит понимать, что без соответствующего образования работу будет найти в разы сложнее. Поэтому рекомендуется обучаться в колледжах, вузах и университетах. Человек с «корочками» может быть твердо уверен в том, что он не останется без работы.

Бухгалтер – это специалист, контролирующий убытки и прибыль определенной компании, а также оформляющий финансовую документацию.

Бухгалтер – это специалист, контролирующий убытки и прибыль определенной компании, а также оформляющий финансовую документацию.

Представители этой профессии есть в каждой организации: коммерческой, общественной, государственной.

Бухгалтеры работают в специальной системе (1С), позволяющей упорядочивать всю нужную информацию и производить расчеты.

В обязанности бухгалтеров входят следующие задачи:

- подсчет производственных затрат и полученной прибыли;

- контроль финансовой дисциплины;

- оформление и сдача отчетности по финансовому состоянию организации;

- выдача сотрудникам заработной платы;

- взаимодействие с налоговыми компаниями.

Далеко не все бухгалтеры выполняют большой объем задач. Все зависит от оборотов и величины компании, а также от ее сферы деятельности. Во многих организациях работает целый штат бухгалтеров. Каждый профессионал занимается конкретными задачами: например, выдает сотрудникам заработную плату или подсчитывает общие расходы за месяц.

Каждая компания, даже самая маленькая, нуждается в бухгалтерах. С 2013 года ввели необходимость бухгалтерского учета по УСН, что сделало профессию еще более востребованной. Сейчас даже держатели малого бизнеса обязаны иметь в штате сотрудника, отвечающего за финансовую и налоговую отчетность.

Какие качества необходимы бухгалтеру? В первую очередь — способность выполнять монотонную бумажную работу. Также представители этой профессии должны быть коммуникабельны, умны и находчивы. От них зависит, будет ли компания держаться на плаву (особенно в том случае, если она недавно открылась). Профессионалы в сфере бухгалтерии ценятся очень высоко и получают хорошую зарплату.

В сфере бухучета используется множество специфических терминов и определений. Начинающему бухгалтеру обязательно нужно освоить основную терминологию:

Метод оценки стоимости товаров по ЛИФО запрещен и не используется с 2008 года.

Это далеко не вся терминология, которая используется в сфере бухучета. Остальные определения можно освоить по книгам или в ходе учебной образовательной программы. Крайне важно знать основные термины, поскольку они помогают разобраться в азах бухгалтерского дела, а также в составлении отчетности.

Обучение бухучету на 2018 год

Существует множество вариантов обучения бухгалтерскому учету в 2018 году. Можно освоить профессию по вебинарам или же получить полноценное образование в учебном учреждении, а потом проходить курсы на повышение квалификации.

Существует множество вариантов обучения бухгалтерскому учету в 2018 году. Можно освоить профессию по вебинарам или же получить полноценное образование в учебном учреждении, а потом проходить курсы на повышение квалификации.

Современные компании нуждаются в профессионалах, идущих в ногу со временем.

Освоить специальность можно в колледже или вузе. Лучше всего выбирать учебные заведения, находящиеся на территории Москвы или Санкт-Петербурга.

В центральных городах России самый высокий уровень образования, отвечающий всем необходимым требованиям. На бухгалтера можно выучиться в следующих университетах и вузах:

- МАТИ;

- Гуманитарно-экономический университет;

- МНЭПУ (негосударственная академия);

- Академия управления и бизнеса (международная);

- Институт бизнеса и права.

В списке представлены ведущие учебные заведения Москвы. Специальность, которую нужно будет освоить, называется бухгалтерский учет, анализ и аудит. После получения диплома человек также может стать экономистом.

Домашнее обучение подойдет преимущественно тем, кто не хочет связывать свою жизнь только с бухгалтерской деятельностью. Осваивание профессии на дому займет минимум времени, если человек подойдет к процессу ответственно.

Вспомогательная литература (все книги выпущены в 2016 году):

- Бухгалтерский учет и анализ. Авторы: Еремина и Рачек. Книга состоит из 2 разделов. В первом содержится информация о развитии бухучета в разные временные промежутки, начиная с древнего мира. Второй раздел включает в себя описание различных методов учета.

- Теория бухгалтерского учета.

- Все о налоговых проверках. Авторы: Суховская, Мыртынюк, Шаронова. Как уже было сказано ранее, бухгалтерам постоянно приходится сталкиваться с налоговыми инспекциями. В данной книге подробно описывается, какие аспекты деятельности компании чаще всего проверяются инспекторами.

Эти пособия являются наиболее информативными и новыми. Также рекомендуется прочитать такие книги, как: Бухгалтерский учёт за 10 дней (2012 год), Практикум по бухучету (2010 год). Они содержат полезную и актуальную информацию, несмотря на то, что были выпущены достаточно давно.

Существует пять форм бухгалтерской отчетности :

- Баланс — отчетность о финансовом состоянии предприятия за конкретный промежуток времени. Рассчитывается по форме (таблице), состоящей из двух частей: в первой представлена информация о пассивах компании, во второй — об активах.

- Отчет об убытках и прибыли — сведения, позволяющие вывести результаты финансовой деятельности предприятия за конкретный временной отрезок. При составлении документа нужно указывать всю информацию о доходах организации, даже если выручка была получена не от основной деятельности.

- Об изменениях бюджета (капитала) . Документ необходимо заполнять, ориентируясь на письмо Минфина №117 (от 23.12.97). Важно придерживаться основных положений для того, чтобы правильно составить отчетность. Всю информацию о капитале следует указывает поэтапно, используя не только общие данные (об использовании и поступлении), но и сведения о денежных остатках по счету.

- О движении денежных средств . В отчетности указываются данные о поступивших и потраченных средствах за год. При этом, все суммы разбиваются на несколько частей, соответствующих текущей, финансовой и инвестиционной деятельности организации. Целью текущей деятельности является получение максимальной прибыли от реализации товаров или услуг. Инвестиционные денежные передвижения связаны с покупкой или продажей техники, недвижимости, активов. Финансовой деятельностью называют , не сильно отразившееся на общем бюджете компании.

- . Документ должен заполняться в соответствии с требованиями, изложенными в Письме Минфина №4н (от 13.01.2000). В письме содержится информация о всех формах бух. отчетности организаций.

Все документы нужно составлять правильно, поскольку от этого зависит основная деятельность предприятия. Если бухгалтер ошибется в расчетах, то компания может потерпеть большие убытки.

Первичная документация — это бумаги, которые необходимы преимущественно для отчетности перед налоговыми компаниями. Они хранятся в течение 4 лет.

К первичной документации относятся:

- товарные чеки и накладные;

- акты о выполненных услугах;

- кассовые чеки;

- авансовые отчеты;

- выписки с расчетного счета;

- документы, подтверждающие выплаты сотрудникам;

- ведомости и лимитно-заборные карты.

Первичная документация составляется по общепринятой форме или же на бланках, разработанных самой организацией.

Сколько нужно учиться на бухгалтера?

Людям, окончившим 9 классов, понадобится 3 года и 10 месяцев на освоение профессии в колледже. Обучение на базе 11 классов займет 2 года и 10 месяцев.

Сколько нужно учиться на бухгалтера?

Людям, окончившим 9 классов, понадобится 3 года и 10 месяцев на освоение профессии в колледже. Обучение на базе 11 классов займет 2 года и 10 месяцев.

В некоторых учебных заведениях предусмотрена ускоренная программа. По ней можно обучиться за 2 года и 10 месяцев (на базе 9 классов) или за 1 год 10 месяцев (на базе 11 классов).

Также существуют специальные курсы, длительность которых редко превышает 6 месяцев. В среднем – 2,5-4. Выбирать курсы нужно тщательно, поскольку некоторые люди обучают по устаревшей или неполной программе.

Длительность обучения на дому напрямую зависит от способностей человека и его желания освоить конкретную профессию. Некоторые люди полностью выучиваются за год, другим же требуется 3-4 года.

Сколько времени понадобится на то, чтобы стать главным бухгалтером? Человек с высшим образованием может претендовать на эту должность через 3 года работы в одном предприятии.

Лекция по бухгалтерскому учету для начинающих представлена ниже.

ВОПРОС. Понятие хозяйственного учета и его структура

Учет - это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью. Хозяйственный учет - это учет хозяйства или учет хозяйственной деятельности.

Для этого в хозяйственном учете используют несколько видов измерителей: натуральные, трудовые и денежные

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются тонны, килограммы, метры, штуки и т.п. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей и т.д.

Рис. 1.1. Виды измерителей хозяйственного учета

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени, например, рабочие дни, часы, минуты. Трудовые измерители используют для учета производительности труда, норм выработки, расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях. В Российской Федерации в качестве денежных измерителей используются национальные денежные единицы - рубли и копейки.

Виды хозяйственного учета

Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета : оперативный, статистический и бухгалтерский (рис. 1.2).

Оперативный учет используется для повседневного, текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет рабочего времени, отгрузки продукции и т.п.

Сферой

применения статистического

учета

может

быть отдельное предприятие, отрасль

хозяйства и вся экономика в целом.

Статистический учет, или статистика,

изучает явления, которые носят массовый

характер в области экономики, науки,

культуры, образования и т.д.

Рис. 1.2. Виды хозяйственного учета

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален - основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия - бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

ВОПРОС. Бухгалтерский учет и его функции.

Бухгалтерский учет - осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Бухучет делится на две части:

финансовый учет;

управленческий учет.

а) В финансовом учете отображаются, обрабатываются и обобщаются показатели внешней бухгалтерской отчетности, информация о хозяйственных отношениях предприятия с его партнерами.

б) Управленческий учет отражает, обрабатывает и обобщает показатели внутренней отчетности, информацию о хозяйственных отношениях, складывающихся между подразделениями предприятия.

Информационная функция является одной из основных функций учета. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления, соблюдать режимы экономии, рационально использовать материальные и трудовые ресурсы, сохранять собственность.

Обеспечение сохранности собственности . Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо заметить, что для реализации этой функции -необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Функция обратной связи . Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на широкую автоматизацию.

Аналитическая функция . Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п.

ВОПРОС. ПРЕДМЕТ И МЕТОД Б/У.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица.

Метод бухучета – совокупность специфических способов и приемов для отражения хозяйственно-финансовой деятельности предприятия:

Калькуляция.

Двойная запись.

Документирование.

Инвентаризация.

Документирование – способ первичной регистрации хозяйственных операций, который осуществляется на основе правильно оформленных документов.

2. Инвентаризация . Документальный учет дополняют периодической проверкой материальных ценностей, денежных средств и расчетов, то есть производится инвентаризация.

3. Оценка - способ денежного выражения хозяйственных средств и их источников. Основными принципами оценки средств предприятия является реальность и единство оценки:

4. Калькуляция - исчисления в денежном измерителе фактических затрат на производство отдельных видов продукции, работ, услуг. Калькуляция – способ определения себестоимости единицы приобретаемых материальных ценностей, изготавливаемой продукции, выполненных работ и оказываемых услуг.

5. Баланс - и тог средств, подсчитанный по их составу и размещению, всегда равен итогу источников и целевому назначению этих средств. Левая часть баланса, где отражены состав и размещение средств – актив . Правая, где показаны источники этих средств – пассивом .

6. Счета - это способ группировки, текущего контроля и отражения хозяйственных операций,которые совершаются с имуцществом,источниками его формирования. Счет – это накопитель информации, которая используется для составления сводных показателей отчетности.

7. Двойная запись – каждая хозяйственная операция отражается на счетах б/у дважды: по дебету одного счета и по кредиту другого счета.Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

ВОПРОС. Задачи и принципы Б/у.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ сформулированы основные задачи, которые стоят перед бухгалтерским учетом на современном этапе развития экономических отношений.

К таким задачам относятся:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям и собственникам имущества организации, а также внешним - инвесторам, кредиторам и др.;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Принципы бухгалтерского учета.

Бухгалтерский учет ведется на основе следующих 5-ти принципов.

Принцип сохранения информации.

Принцип взаимосвязи событий и явлений.

Принцип сопоставления ценностей и операций.

Принцип остановки.

Принцип минимальности.

Принцип сохранения информации заключается в том, что если в документах была сделана определенная запись, то она обязательно окажет свое влияние на дальнейший ход событий и на баланс предприятия.

Принцип взаимосвязи событий и явлений заключается в том, что бухгалтерская запись в виде проводки всегда затрагивает две статьи. Если какая - то сумма из одной статьи выбьша, то она обязательно появится в другой статье, записанной в этой проводке.

Принцип сопоставления ценностей и операций заключается в том, что все записи производятся с использованием общепринятых единиц измерения: натуральных, трудовых, денежных.

Натуральные: штуки, метры, килограммы и т.п.

Трудовые: часы, дни, сутки и т.п.

Денежные: рубли, доллары, фунты и т.п. ■

Принцип остановки заключается в том, что в определенные моменты времени предприятию необходимо подвести итоги деятельности в виде баланса и отчетности и предоставить их руководству и в контролирующие органы.

5.Принцип минимальности заключается в том, что предприятие в лице главного бухгалтера имеет право применять минимальное количество показателей и измерителей при учете, например, количество счетов, типовых бланков, единиц измерения и т.п. Единственное условие при этом заключается в том, чтобы по этим показателям можно было бы провести проверку деятельности предприятия.

ВОПРОС. Законодательное обеспечение б/у.

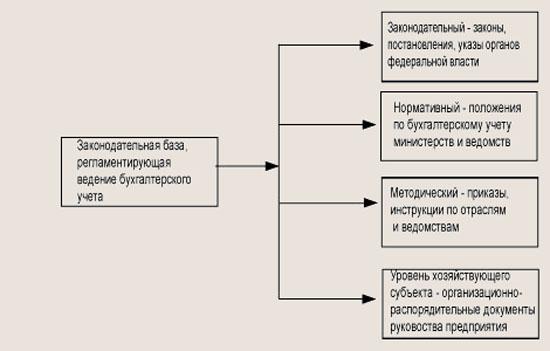

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 1.3).

Первый уровень - законодательный , он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

|

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» |

|

|

ПОЛОЖЕНИЕ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РФ |

|

|

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА |

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ |

|

ПОЛОЖЕНИЕ О ДОКУМЕНТАХ И ДОКУМЕНТООБОРОТЕ В БУХГАЛТЕРСКОМ УЧЕТЕ |

|

|

ИНСТРУКЦИИ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ОТДЕЛЬНЫХ ПОЛОЖЕНИЙ Б/У |

|

Схема законодательного регулирования бухгалтерского учета.

Рис. 1.3. Законодательная база бухгалтерского учета

Второй уровень - нормативный , представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ).

Третий уровень - методический , он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень - уровень хозяйствующего субъекта , представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

ВОПРОС. Синтетический и аналитический учет.

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.). Синтетические счета являются счетами 1-го порядка, субсчета - счета 2-го порядка, аналитические счета - счета 3-го, 4-го и других порядков.

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет - это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

ВОПРОС. Счета б/у классификация, строение и виды

Активные бухгалтерские счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Дебет Кредит

Активные счета имеют следующие особенности:

на них отражается наличие и движение хозяйственных средств и имущества предприятия;

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту показывают выбытие средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

К основным активным счетам относятся:

01 - «Основные средства»; 04 - «Нематериальные активы»; 10 - «Материалы»; 20 - «Основное производство»; 43 - «Готовая продукция»; 50 - «Касса»; 51 - «Расчетные счета»; 52 - «Валютные счета»; 58 - «Финансовые вложения» (в акции и другие ценные бумаги).

Пассивные бухгалтерские счета

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Можно дать следующую характеристику пассивному счету:

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

обороты по дебету показывают уменьшение капитала или обязательств предприятия;

обороты по кредиту показывают увеличение капитала или обязательств предприятия;

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

К основным пассивным счетам относятся: 80 - «Уставный капитал»;

82 - «Резервный капитал»; 83 - «Добавочный капитал»; 99 - «Прибыли и убытки»; 66 - «Расчеты по краткосрочным кредитам и займам»; 67 - «Расчеты по долгосрочным кредитам и займам»; 60 - «Расчеты с поставщиками и подрядчиками»; 68 - «Расчеты по налогам и сборам»; 69 - «Расчеты по социальному страхованию и обеспечению»; 70 - «Расчеты с персоналом по оплате труда». Рассмотрим, как ведется учет на пассивных счетах, на следующем примере.

ВОПРОС. Бухгалтерский баланс и его изменения под действием хозяйственных операций.

Бухгалтерский баланс – это способ экономической группировки имущества организации по его составу и размещению и источникам формирования на 1 число месяца, квартала, года.

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

Влияние хозяйственных операций на баланс предприятия на начало текущего месяца:

Первый тип хозяйственных операций вызывает изменения только в активе баланса.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса.

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса.

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса.

На основании приведенных примеров можно сделать следующие выводы:

любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

ВОПРОС. Документирование хозяйственной деятельности.

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

В составе документов бухгалтерского учета различают (рис. 5.2):

Рис. 5.2. Состав документов бухгалтерского учета

Все первичные документы имеют унифицированные, т. е. типовые формы. К основным первичным документам относятся: документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), перечисление денежных средств с расчетного счета (платежные поручения), поступление и отпуск материалов (доверенности, требования, акты о приемке) и т.д. Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

На основе первичных документов составляются бухгалтерские проводки и формируется исходная информация, которая используется для дальнейшей обработки в целях"получения различных экономических показателей, характеризующих деятельность предприятия.

Учетные регистры

Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносятся и группируются в учетных регистрах. Таким образом, регистры несут вторичную информацию, источником которой были документы. Под учетными регистрами подразумеваются носители упорядоченной информации, в которых систематизируются признаки и показатели хозяйственных операций.

Учетные регистры различаются по внешнему виду, способу ведения учета и содержанию.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров. С увеличением числа хозяйственных операций стали применять книги других форм: по учету прихода и расхода материалов, денежных средств и т. п. Позднее, для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки предназначены, как правило, для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками. К свободным листам относятся ведомости, журналы-ордера и т.д.

По способу ведения учета регистры подразделяются на хронологические, систематические и комбинированные. В хронологических регистрах операции записываются в последователь-ности,их совершения, к таким регистрам относятся регистрационные журналы. В систематических регистрах операции дополнительно группируются по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д.

Отчетные документы

На вопрос, что является результатом работы бухгалтера, можно ответить одним словом - отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров.

Отчетность - это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предприятие предоставляет ежеквартальную и годовую бухгалтерскую отчетность в определенном объеме типовых форм. Указанные формы бухгалтерской отчетности предоставляются в налоговую инспекцию в течение месяца по окончании квартала и трех месяцев по окончании года. Дополнительные сведения сдаются в статистическое управление.

Промежуточная квартальная бухгалтерская отчетность содержит бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Годовая отчетность, кроме того, должна включать в себя:

отчет об изменении капитала (форма № 3);

отчет о движении денежных средств (форма № 4);

приложение к бухгалтерскому балансу (форма № 5);

пояснительную записку к отчету.

Основными требованиями, которые предъявляют к отчетности, являются:

достоверность - отчетность должна отражать реальные хозяйственные операции, которые можно легко проверить;

полнота - отчетность должна содержать все необходимые данные для заинтересованных лиц и включать в себя соответствующие комментарии;

нейтральность - отчетность не должна отражать интересы каких-либо лиц;

преемственность - последовательность применения форм отчетности и их содержания от одного отчетного периода к другому.

ВОПРОС. Объекты и принципы б/У.

Объектами бухгалтерского учета являются (рис. 1.4):

хозяйственные средства - как материальная основа деятельности предприятия;

хозяйственные процессы - как содержание самой деятельности предприятия;

результаты хозяйственной деятельности - прибыль или убытки.

Рис. 1.4. Объекты бухгалтерского учета

Хозяйственные средства - это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных хозяйственных процесса : снабжение, производство и реализацию.

Хозяйственные процессы и их хар-ка.

Пр-ие производя продукцию,выполняющая работы или оказывающая услуги,совершает хоз оперкции.Эти всовокупности составляют хоз.процессы которые подразделяются на:

процесс снабжения

процесс пр-ва

процесс реализации

Кругооборот хоз.ср-в совпадает с хоз.операц.

На первой стадии денежные ср-ва пр-ия превращаются в необходимые материальнве ср-ва,необходимые для процесса пр-ва.

На второй стадии происходит превращение материальных ценностей в новую продукцию пр-ия.

На третьей стадииподукция пр-ия превращается в денежные ср-ва но большего размера чем их первоначально затрачено.

Результатом хозяйственной деятельности является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

В статье расскажем про признание выручки в бухгалтерском учете, рассмотрим проводки по отражению выручки и методы признания.

Понятие выручки в бухучете

На основании ПБУ 9/99 «Доходы организации», выручка в бухгалтерском учете может быть признана только в том случае, если:

- предприятие имеет право на получение этой выручки, то есть это право должно быть подтверждено либо заключенным договором, либо другим способом;

- может быть определена сумма выручки;

- после получения выручки организация получит экономическую выгоду;

- товар перешел покупателю, либо услуга оказана (работа принята);

- можно определить расходы, которые организация произвела для получения конкретной выручки. Читайте также статью: → « ».

Для того, чтобы можно было учесть выручку в бухучете, должны быть соблюдены все эти условия, иначе все денежные поступления должны быть отражены как кредиторская задолженность. Однако существуют исключения для отдельных компаний. Для них возможно учесть выручку при соблюдении только первых 3-х условий. К таким видам деятельности относят:

- услуги, при которых компания предоставляет во временное пользование свои активы;

- услуги, при которых компания предоставляет во временное пользование права, которые возникают из патентов на изобретения и др. виды интеллектуальной собственности;

- если компания участвует в уставном капитале другой;

В том случае, если процесс производства имеет длительный цикл, признавать выручку можно по мере готовности продукции. То же актуально и для работ (услуг). Другими словами когда выручка будет признана в бухучете напрямую зависит от условий договора с покупателем. Если договором предусмотрена сдача каждого законченного этапа производства (услуги, работы), то выручка признается по окончании каждого этапа.

Если в договоре такая возможность не прописана, то выручку можно признать только по завершении выполненного обязательства. Что касается порядка учета выручки в отношении различных видов работ, услуг или продукции, то ПБУ 9/99 сказано, что компании могут одновременно использовать различные способы признания выручки в рамках одного периода.

Для того, чтобы признать выручку по услугам, достаточно, чтобы работу принял заказчик, а по продукции только в том случае, если перешло право собственности.

Отражение выручки в бухгалтерском учете

Для того, чтобы отразить выручку в бухучете, нужно основываться на подтверждающих документах. То есть на таких документах, которые могут подтвердить, что право на товар перешло покупателю, например акт или накладная, а также другие первичные документы. Существует определенный ряд требований к этим первичным документам. Они, например, должны быть составлены либо по типовым формам учетной документации, либо по форме утвержденной организацией.

Порядок определения выручки, согласно ПБУ 9/99, за выручку принимают те суммы, которые равны поступлениям денег и имущества в денежном выражении, а также дебиторской задолженности. При этом, выручка признается в бухучете с учетом НДС, пошлин акцизов, но выручкой они не являются.

В тех случаях, когда покупатель не полностью оплачивает свою задолженность перед компанией, выручку в учете организации-поставщика следует признать, как сумму поступившего платежа, а также дебиторскую задолженность по этому покупателю.

Проводки по отражению выручки в бухгалтерском учете

Учет выручки в бухучете ведется на субсчете 90-1 «Выручка» к счету 90 «Продажи». Читайте также статью: → « ». Выручка от продажи отражается на дату ее признания, то есть либо когда происходит отгрузка, либо на дату подписания акта).

Проводкой Д 62 К 90-1 отражается выручка от продажи продукции. Одновременно по дебету 90 счета отражается себестоимость. К 90 счету могут открываться субсчета:

- 90-1 «Выручка».

- 90-2 «Себестоимость продаж».

- 90-3 «НДС».

- 90-4 «Акцизы».

- 90-9 «Прибыль (убыток) от продаж».

Рассмотрим основные проводки в таблице.

| Хозяйственная операция | Дебет | Кредит |

| Отражена выручка | 62 | 90-1 |

| Продукция списана по себестоимости | 90-2 | 43 |

| Принята к учету готовая продукция | 43 | 40 |

| Отражена себестоимость | 40 | 20 |

| Списаны затраты по работам | 90-2 | 20 |

Методы признания выручки в бухгалтерском учете

Для отражения выручки в бухучете существует два метода:

- Метод начисления – является общепринятым методом, выручку учитывают по мере отгрузки;

- Кассовый метод – выручку при этом методе учитывают при поступлении оплаты.

Метод начисления применяют все организации по учету всей выручки, за исключением выручки по договорам с особым правом перехода собственности.

Кстати, субъектам малого предпринимательства предоставлено право выбора, они могут применять как метод начисления, так и кассовый метод. Эта возможность предусмотрена п.20 Типовых рекомендаций по бухучету. Но, применяя кассовый метод начисления, нужно учитывать следующее требование: расходы признаются только после погашения задолженности.

Выбранный метод признания выручки в обязательном порядке фиксируют в учетной политике организации. Кассовый метод удобнее применять лишь тем малым предприятиям, у которых хозяйственных операций не много. Так как при кассовом методе компании расходы признают только после их оплаты, то при большом количестве таких расходов очень сложно проследить какие из них отражены в учете, а какие еще нет.

Когда применяется кассовый метод, затраты, которые имеют отношение к реализации продукции, должны отражаться на 20 счете «Основное производство». Читайте также статью: → « ». Выручка от реализации при этом отражается по кредиту 90-1 субсчета в момент ее получения по факту.

Особенности, возникающие при определении выручки

- Когда цена не определена. Реализация продукции, предоставление услуг и другие виды деятельности, за которые предприятие получает выручку, происходит на основании договора между покупателем и заказчиком. При этом в договоре, как правило, предусмотрено установление цены. Однако существуют и такие договора, где цена не предусмотрена и определяется из ходя из цен, взимаемых за аналогичного типа товары. Выручка в этом случае также определяется по цене аналогичных товаров.

- Переход прав собственности после поступления денежных средств. Выручка при таком виде договора определяется на дату поступления денег.

- При предоставлении коммерческого кредита. При предоставлении покупателю отсрочку оплат, выручка принимается в полной сумме задолженности. Срок так называемого кредита значения при этом не имеет.

- При расчете не в денежной форме. Гражданским кодексом РФ разрешен вариант расчета неденежной формы только при договоре мены. Выручку по таким договорам принимают к учету по стоимости товара, который получает организация. При этом стоимость товара определяется исходя из стоимости аналогичных товаров (работ, услуг). Когда стоимость получаемого товара определить по каким-либо причинам невозможно, то организация определят выручка исходя из стоимость товара, передаваемого взамен. Стоимость же своего товара должна быть аналогичной стоимость обычно отгружаемых товаров.

- При изменении обязательства по договору, при предоставлении скидки. Бывают такие ситуации, когда цена меняется уже после того как заключили договор. Например, предусмотрена возможность предоставления скидки. Если товар передается покупателя уже с учетом скидки, то корректировать выручку в этом случае будет не нужно. А если скидка предоставляется уже того, как произошла отгрузка и после выдачи соответствующих документов, то компании – продавцу нужно будет скорректировать выручку, сформировав проводку: Д62 К90-1 – СТОРНО! Скорректирована выручка от продажи на сумму скидки.

- При возврате товара. Если возникает ситуация, когда покупатель возвращает товар, то в учете выручки необходимо произвести корректировку, иначе по итогам периода она будет отражать неверный результат. Когда товар продажа и возврат товара происходят в один налоговый период, тогда необходимо скорректировать 90 счет «Продажи». Но если возврат происходит только в следующем году, то стоимость этого товара будет отражаться во внереализационных расходах в виде убытка прошлых лет и учитываться на счете 91 «Прочие доходы и расходы».

- При установлении цены в у.е. Существуют и такие ситуации, когда расчет по договору происходит в рублях, но эквивалентно сумме в валюте другой страны или в условно принятых единицах. При этом стороны договора устанавливают дату пересчета цены либо из курса иностранной валюты на момент оплаты, либо на день отгрузки. Особенностью такого договора является то, что окончательная цена формируется только после расчета. То есть окончательно стоимость товаров в валюте РФ определяется в момент окончательного расчета и состоит из частичной оплаты в счет поставок в будущем, а также из иных сумм, перечисляемых за товар. Момент определения выручки при этом будет являться более ранняя дата, либо дата отгрузки, либо момента оплаты.

- При образовании резерва сомнительного долга. При создании резерва по долгам величина выручки меняться не должна.

Пример признания выручки

ООО «Континент» отгружает Контрагенту товар по предоплате. На дату передачи товара переходит и право собственности. Выручка соответственно признается на дату отгрузки. Отразим в бухгалтерском учете эти операции соответствующими проводками:

- Д51 К62 – Получена предоплата за будущую отгрузку

- Д62 К68 – Начислен НДС (на дату определения налоговой базы)

- Д62 К90-1 – Продукция отгружена

- Д90-3 К68 – Начислен НДС

- Д68 К62 – НДС, исчисленный в момент отгрузки принят к вычету

Ответы на распространенные вопросы

Вопрос №1. «Для признания выручки за продажу товара достаточно ли договора, или нужны еще какие-то документы?»

Для того, чтобы признать выручку в бухучете одного договора не достаточно. Так как мы имеем дело с реализацией товара, помимо договора должна быть оформлена накладная ТОРГ-12.

Вопрос №2. «Дата признания выручки и дата признания налоговой базы совпадают?»

Приветствую вас, дорогие друзья! Деньги любят счет, не так ли? А вы знаете, что если вести семейный бюджет, то можно неплохо сэкономить? Бухучет просто незаменим для того чтобы держать все под контролем как в кругу семьи, так и в организации . Если вы искали самоучитель Бухучет для чайников, чтобы прочитать простыми словами о сложном понятии бухгалтерского учета, то добро пожаловать! Эта статья как раз такая.

Встречайте: самая древняя профессия на земле – бухгалтер!

Конечно, с самой древней профессией немного перегиб. Однако знали ли вы, что еще в XV веке итальянцы, а именно монахи, изобрели один из главных принципов бухгалтерского учета? Да-да, так всеми ненавистный метод двойной записи был впервые описан итальянским монахом Лукой Пачоли. Принцип двойной записи нисколько не изменился за эти последние 500 с лишним лет. Бухгалтерский учет – это обобщение всей имеющейся финансовой информации, будь то семья или целое огромное предприятие. Если рассматривать бухучет именно на предприятии, то он ведется либо самим директором, либо главным бухгалтером. Если компания небольшая и ей не требуется главбух, то тогда пользуются услугами сторонних фирм, т.е. получают аутсорсинг услуги. Кстати, а вы в курсе что это такое? Советую узнать подробнее. Аутсорсинг – это то, с помощью чего тоже можно неплохо сэкономить.

Что является предметом бухгалтерского учета? Прежде всего, это все имущество компании и даже ее обязательства. Так, долги предприятия, а также ожидаемые поступления от контрагентов тоже будут входить в бухгалтерский баланс.

Для чего нужно вести бухучет? Бухгалтерия – это одно из самых важных подразделений в компании и если можно обойтись без отдела маркетинга, то без бухгалтера далеко не ушел еще ни один уважающий себя предприниматель. Даже в кругу семьи принято считать деньги, что уж говорить о месте, которое является вашим вторым домом? Как, вы еще не переехали жить на работу? Срочно лишить вас премии!

Задачами бухгалтерского учета можно назвать:

- составление полной картины о деятельности предприятия;

- минимизация выхода на отрицательные показатели хозяйственной деятельности;

- поиск резервов;

- контроль за соблюдением законодательных норм;

- контроль за пользованием ресурсами в организации.

Что включает в себя бухгалтерский учет?

Учет на предприятии ведется с помощью небезызвестной программы 1С: Бухгалтерия. Более того, бухгалтер должен разбираться в документоведении, а также уметь пользоваться интернет-банкингом. Вообще, все задачи учета можно решить следующим образом:

- Документирование . Документ – это подтверждение того, что хозяйственная операция имела место быть. Правильно оформленный документ – подтверждение того, что на предприятии работают профессионалы.

- Оценка . Оценка – это выражение операции в ее денежном эквиваленте, т.е. любая хозяйственная операция должна иметь стоимостное выражение.

- Двойная запись . Советую познакомиться с дебитом и кредитом, если вам еще не представили этих двух джентльменов. Каждая операция должна быть продублирована, чтобы у вас была возможность сверить точность данных. Что такое дебит и кредит в бухучете, вам можно знать поверхностно, если вы, конечно же, не бухгалтер.

- Расчеты . Здесь можно обойтись без лишних пояснений. Бухгалтерский учет своими словами – это калькулирование, производимое бухгалтером.

- Баланс – главный документ в бухгалтерском учете. Его могут запросить как налоговая, так и контрагенты и вы всегда должны быть наготове.

- Отчетность – определенные показатели, сгруппированные с помощью таблиц за конкретный отчетный период. Кстати, предоставлять отчетность в налоговую теперь можно и онлайн, была бы у предприятия электронно-цифровая подпись.

Особняком стоит и такой момент в бухучете, как план счетов. План счетов – это целая система, согласно которой регистрируются и группируются операции в бухучете. Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год. Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Конфиденциальность – это второй принцип бухгалтерского учета. Подавляющее большинство компаний придерживаются принципа, согласно которому данные баланса организации строго конфиденциальны и разглашать их воспрещается. Исключение составляет некоторая часть некоммерческих организаций.

Третий принцип мы уже с вами затронули – это денежное измерение, т.е. любая хозяйственная операция в компании должна иметь стоимостное выражение.

Отдельно хотелось бы выделить особый нюанс в бухучете, а именно ведение документации.

Документы – это основа ведения деятельности, и именно с помощью них осуществляется регистрация всех операций.

Документ – это улика, а улики любят порядок. Любой бухгалтер уделяет особое внимание ведению архивов что в печатном, что в электронном виде, а также знает, какие документы имеют юридическую силу, а какие нет.

Юридическую силу имеет только та документация, на которой правильно расставлены все реквизиты. Например, если на какой-либо первичной документации нет подписи, то и принять ее к учету будет невозможно.

Организационная форма и бухучет

Вам даже не стоит обращаться к учебникам «Бухучет с нуля», чтобы определить нужен ли вам он или нет. Так, в зависимости от формы организации компания может вести полноценный или упрощенный бухгалтерский учет. Конечно, выбор работы как ИП, ООО или даже АО зависит не только от будущей формы учета, однако, неплохо было бы ознакомиться с разницей, чем мы сейчас и займемся. ИП — это форма организации предпринимательской деятельности, при которой не создается юридическое лицо. Индивидуальный предприниматель – это прежде всего физическое лицо, которое ведет деятельность для получения прибыли. У ИП не может быть отдельного от физического лица имущества и, следовательно, если он станет банкротом, то расплачиваться придется всем, вплоть до последней нитки.

ООО и АО – это организации и ответственность они несут уже своим капиталом, а не имуществом учредителей. Также разница состоит в том, какое количество человек может принимать в управлении непосредственное участие. Более того, организовать АО несколько сложнее.

Полноценный бухгалтерский учет ведется только в ООО и АО, что подразумевает собой наличие и бухгалтерского баланса, и показателей прибыли и убытков, а также полноценное ведение архива. Индивидуальные же предприниматели согласно Федеральному Закону №402-ФЗ имеют право не вести полноценный бухгалтерский учет. Однако не путайте бухгалтерский учет с его налоговым собратом, т. к. сдавать отчетность в ФНС ИП все-таки должен.

Сроки подачи отчетности определяются выбранной системой налогообложения. Чаще всего индивидуальные предприниматели выбирают упрощенную систему налогообложения, однако, вы можете выбрать и ЕНВД, и ЕСХН и даже патент. Как правило, для ведения налогового учета ИП требуется нанять бухгалтера, если, конечно, он не способен вести учет самостоятельно.

Рассмотрим ведение учета у ИП более подробно

Первым и основным моментом, требуемым безотлагательного решения, является наем работников. Готовы ли вы стать работодателем и нести ответственность за своим подопечных? Нести ответственность за официально устроенных людей в вашем ИП очень непросто.

Бухгалтерия ИП после найма работников полностью меняется. Так, на данный период времени, за 1 отчетный год вы должны будете сдать целых 7 отчетов, в том числе в Пенсионный Фонд, Фонд социального страхования и, конечно же, в налоговую. И поверьте, подача среднесписочной численности работников – самое безобидное, что вам придется сделать.

Что ИП, что и ООО, должны соблюдать сроки подачи отчетности, иначе есть риск налететь на штрафы (вам это надо?). Пени, недоимки, блокировка расчетного счета… Какие только изыски не сервирует на наш бухгалтерский стол щедрая налоговая инспекция. Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Надеюсь, вы остались довольны статьей. Может быть вы уже опытный бухгалтер и вам есть чем дополнить мой скромный обзор? Жду ваши комментарии. До новых встреч!

P.S. Посмотрите видео про бухучет, объясняют хорошо и наглядно.

С уважением, Технические Эксперты.

Информация о совершенных хозяйственных операциях (фактах

хозяйственной деятельности), отраженная в первичных оправдатель

ных документах, должна быть отражена на счетах (в регистрах бухгал

терского учета) методом двойной записи. Счета и двойная запись -

важнейшие, ключевые элементы бухгалтерской методологии.

Бухгалтерский счет (как метод) представляет собой способ груп

пировки и текущего отражения информации об однородных объектах

бухгалтерского учета. Метод бухгалтерского счета и двойной записи

применяется на стадии накопления и обобщения информации об объ

ектах бухгалтерского учета организации. В бухгалтерских счетах ин

формация об объектах бухгалтерского учета отражается в денежном

выражении, в валюте Российской Федерации - рублях и копейках.

На каждый элемент (объект) хозяйственной деятельности откры

вается отдельный счет. По внешнему виду счет представляет собой

таблицу, состоящую из двух частей.

Номер и название счета

Дебет (Д)

Сальдо начальное (Сн) отражается по

дебету на активных счетах

мых по дебету счета

Обороты по дебету (Од)

Сальдо конечное (Ск) отражается по

дебету на активных счетах

Кредит (К)

Сн отражается по кредиту на пассив

ных счетах

Информация об операциях, отражае

мых по кредиту счета

Обороты по кредиту (Ок)

Ск отражается по кредиту на пассив

ных счетах

В начале таблицы указываются номер и название счета, которые

соответствуют, как правило, названию объекта учета, информация

о котором будет отражаться на данном счете. Например, счет 01 «Ос

новные средства», счет 50 «Касса», счет 80 «Уставный капитал», счет

20 «Основное производство» и др.

Левая часть бухгалтерского счета называется дебет (от лат. debet -

он должен, сокращенно Д), правая часть - кредит (от лат. creditum -

ссуда, долг, сокращенно К). «Дебет» и «кредит» являются условными

техническими терминами, означающими название сторон счета. Сум

ма операций, отраженных за отчетный период по дебету счета, называ

ется оборотами по дебету (Од), и соответственно сумма операций,

отраженных за отчетный период по кредиту счета, называется оборо

тами по кредиту (Ок).

Для обозначения остатков на счетах бухгалтерского учета пользу

ются термином сальдо (от итал. saldo - расчет). Обычно сальдо на на

чало месяца (отчетного периода) обозначается как Сн, а сальдо на ко

нец месяца (отчетного периода) - Ск. Конечное сальдо по каждому

счету переносится на этот же счет как сальдо начальное для последу

ющего учета в новом отчетном периоде, и, таким образом, реализуется

принцип непрерывности учета.

Открыть счет - значит отразить на нем сальдо начальное либо хо

тя бы одну операцию. Закрыть счет означает свести его сальдо к нулю.

Иными словами, если на счете определяется нулевое сальдо, то следу

ет говорить о закрытии данного счета.

Бухгалтерские счета можно классифицировать по различным ос

нованиям в зависимости от целей учета.

По экономическому содержанию счета делятся на: счета учета

внеоборотных активов, производственных запасов, затрат на произ

водство, учета готовой продукции и товаров, денежных средств, расче

тов, капитала, финансовых результатов. Данная классификация ис

пользуется для группировки счетов в Плане счетов бухгалтерского

учета финансово хозяйственной деятельности организаций.

По степени детализации информации об объектах учета счета

подразделяются на синтетические, субсчета и аналитические.

По отношению к балансу (по принадлежности имущества и обя

зательств) - на балансовые и забалансовые.

По отношению к сторонам баланса балансовые счета делятся на

активные, пассивные и активно пассивные.

Синтетические счета служат для отражения информации только

в денежном выражении об укрупненных объектах бухгалтерского учета.

На синтетических счетах бухгалтерского учета ведется синтетиче

ский учет, который в соответствии с Законом о бухгалтерском учете

представляет собой учет обобщенных данных бухгалтерского учета

о видах имущества, обязательств и хозяйственных операций по опре

деленным экономическим признакам.

Названия и номера синтетических счетов унифицированы и сгруп

пированы в Плане счетов бухгалтерского учета.

Отдельные синтетические счета (счета первого порядка) даны

в Плане счетов в разрезе субсчетов (счетов второго порядка). На суб

счетах детализируется информация внутри синтетического (главного)

счета. На субсчетах информация отражается только в денежном выра

жении. Субсчета - это синтетические счета второго порядка. Остатки

(сальдо) синтетических счетов группируются в форме № 1 бухгалтер

ской отчетности организации - бухгалтерском балансе.

Аналитические счета открываются в развитие синтетических сче

тов (или субсчетов) под каждый конкретный, принадлежащий данно

му предприятию объект бухгалтерского учета. Учет, который ведется

на аналитических счетах, называется аналитическим учетом. В соот

ветствии с Законом о бухгалтерском учете аналитический учет ведет

ся в лицевых, материальных и иных аналитических счетах бухгалтер

ского учета, группирующих детальную информацию об имуществе,

обязательствах и о хозяйственных операциях внутри каждого синте

тического счета.

На аналитических счетах учет ведется как в натуральных, так

и в денежных измерителях.

Разработка системы аналитических счетов осуществляется каждой

организацией самостоятельно. Перечень используемых организацией

аналитических счетов содержится в рабочем плане счетов бухгалтер

ского учета, который является важнейшим элементом учетной поли

тики организации.

Рабочий план счетов представляет собой перечень используемых

в данной организации синтетических счетов с их детальной разбивкой

на субсчета и аналитические счета.

4.3. Понятие бухгалтерского счета. Порядок отражения информации на счетах бухучета

Аналитическим счетам произвольно дают названия и присваивают

номера. Состав аналитических счетов организации зависит от многих

факторов, прежде всего от вида деятельности. Так, в развитие синтети

ческого счета 01 «Основные средства» в организации, основной вид

деятельности которой строительство, могут быть открыты субсчета

«Строительные машины», «Легковые автомобили» и др. В свою оче

редь, в развитие субсчетов на каждый инвентарный объект основных

средств открывается аналитический счет. Например, к субсчету

«Строительные машины» могут быть открыты субсчета «Подъемный

кран», «Бетономешалка» и т. д. В торговле к счету 01 «Основные сред

ства» могут быть открыты субсчета «Холодильные установки», «Кас

совые аппараты» и др. И уже к каждому субсчету будут открыты ана

литические счета для учета конкретной холодильной установки или

кассового аппарата.

На практике информация о совершенных хозяйственных операци

ях, зафиксированная в документах, прежде отражается в аналитичес

ком счете в натуральных и денежных измерителях, а затем уже обоб

щается в соответствующем синтетическом счете только в денежном

выражении. Таким образом, между синтетическими и аналитическими

счетами существует взаимосвязь, которая выражается в следующем.

Аналитические счета ведутся для детализации информации, отра

жаемой на синтетическом счете.

На синтетическом счете информация об укрупненных объектах

учета записывается общей суммой, а на аналитических счетах - част

ными суммами, дающими в итоге ту же сумму, что и на синтетическом

счете.

Балансовые и забалансовые счета. Балансовые счета предназна

чены для учета информации об объектах, принадлежащих данной ор

ганизации, а забалансовые - для учета информации об объектах, не

принадлежащих ей, но временно ею используемых. Балансовые синте

тические счета имеют двухзначный номер и сгруппированы в восьми

разделах Плана счетов. Информация о конечных остатках балансовых

счетов группируется в активе или пассиве бухгалтерского баланса.

На балансовых счетах учет ведется методом двойной записи.

Забалансовые синтетические счета в Плане счетов представлены

обособленно. Они имеют трехзначный номер, и при отражении на них

информации не применяется метод двойной записи. В бухгалтерском

балансе итоговая информация по забалансовым счетам отражается в ви

де Справки о наличии ценностей, учитываемых на забалансовых счетах.

В свою очередь, балансовые счета в зависимости от того, что на них

отражается и каков характер сальдо, бывают активными, пассивными

и активно пассивными.

Активные счета предназначены для отражения информации об

имуществе организации. Активные синтетические счета сгруппирова

Глава 4. Основы методологии бухгалтерского учета

ны в основном в разделах с первого по пятый (включительно) Плана

счетов бухгалтерского учета.

Пассивные счета предназначены прежде всего для отражения ин

формации о капиталах и резервах организации, о займах и кредитах,

о размерах начисленной заработной платы. Пассивные синтетические

счета сгруппированы (в основном) в седьмом разделе Плана счетов.

Активно пассивные счета предназначены для отражения информа

ции о расчетах с различными контрагентами (о выявленной дебитор

ской либо кредиторской задолженности), о финансовых результатах

деятельности организации (доходах, расходах, прибылях, убытках).

Активно пассивные синтетические счета сгруппированы в основном

в шестом разделе Плана счетов - «Расчеты», а также это счета 84

«Нераспределенная прибыль (непокрытый убыток)», 90 «Продажи»,

91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Существуют правила отражения информации на балансовых ак

тивных, пассивных и активно пассивных счетах.

Так, на активных счетах:

1) сальдо начальное всегда отражается в дебете (и на синтетичес

ких, и на аналитических счетах);

2) информация об увеличении имущества отражается по дебету

счета;

3) информация об уменьшении (списании) имущества отражается

по кредиту счета;

4) дебетовые обороты по активным счетам увеличивают конечное

сальдо, а кредитовые - уменьшают;

5) сальдо конечное может быть только дебетовым либо нулевым

(счет закрыт), так как имущество не может выбывать в размерах боль

ших, чем оно имеется. Сальдо конечное рассчитывается по формуле

Ск = Сн + Од – Ок,

где Ск

Сн

Од

Он

-

-

-

-

сальдо конечное;

сальдо начальное по данному активному счету;

обороты по дебету данного счета;

обороты по кредиту данного счета;

6) дебетовые конечные сальдо активных счетов в конце отчетного

периода отражаются в активе баланса по соответствующим статьям.

Еще по теме 4.3. ПОНЯТИЕ БУХГАЛТЕРСКОГО СЧЕТА. ПОРЯДОК ОТРАЖЕНИЯ ИНФОРМАЦИИ НА СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА:

- 4.1 Понятие о счетах бухгалтерского учета как элементе метода бухгалтерского учета

- 5.1. Экономические показатели продукции и их формирование на счетах бухгалтерского учета

- 13.2. ОСОБЕННОСТИ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ ПРИ ИСПОЛЬЗОВАНИИ УПРОЩЕННОЙ ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

- Состав и виды бухгалтерской (финансовой) отчетности, ее место в системе бухгалтерского учета

- Оценка основных средств и бухгалтерские счета для их учета

- 13.3. БУХГАЛТЕРСКИЕ ЗАПИСИ И СОСТАВЛЕНИЕ ОТЧЕТНОСТИ НА МАЛЫХ ПРЕДПРИЯТИЯХ ПРИ ИСПОЛЬЗОВАНИИ УПРОЩЕННОЙ ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

- Состав и виды бухгалтерской (финансовой) отчетности, ее место в системе бухгалтерского учета

- Глава 13.БУХГАЛТЕРСКИЙ УЧЕТ НА МАЛЫХ ПРЕДПРИЯТИЯХ ПРИ ИСПОЛЬЗОВАНИИ УПРОЩЕННОЙ ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

- Авторское право - Адвокатура - Административное право - Административный процесс - Антимонопольно-конкурентное право - Арбитражный (хозяйственный) процесс - Аудит - Банковская система - Банковское право - Бизнес - Бухгалтерский учет - Вещное право - Государственное право и управление - Гражданское право и процесс - Денежное обращение, финансы и кредит - Деньги - Дипломатическое и консульское право -

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации