Оптимизация уплаты НДС: интересные схемы для внедрения. Как оптимизировать НДС — схемы и способы уменьшение налога

Налог на добавленную стоимость – один из основных источников пополнения государственного бюджета. Налоговая будет создавать все условия, чтобы эти поступления были максимально большими. Разные режимы налогообложения и тонкости в законодательных актах позволят компаниям избежать уплаты НДС или достигнуть минимизации конечной суммы налога.

Это федеральный налог, детально о котором нам рассказывает глава 21 НК РФ. Данная часть кодекса в последние три года не претерпела существенных изменений.

Налоговая ставка не фиксированная: может применяться 18% (общий режим), на ряд товаров – 10% (п.2 ст.164 НК РФ), в особых случаях -0% (экспортные продажи).

Налоговая база – дельта суммы от реализации товаров, услуг и расходов по приобретению.

Уменьшить сумму к уплате можно следующими путями: увеличение доли вычетов, сокращением объемов реализации или переходом на льготные налогообложения. Рассмотрим несколько существующих законных методов по сокращению НДС.

Как правильно заполнить налоговую декларацию на НДС вы можете прочесть

Особенности работы на УСН

Специальный режим налогообложения – УСН предназначен сократить расходы по налогам. Для перехода на , требуется соблюдение условий:

- Численность персонала не превышает 100 человек.

- Объем выручки за шесть месяцев подряд менее 75 млн. руб.

- У организации отсутствуют филиалы.

- Компания не входит в список статьи 346.12 НКРФ, п.3.

Для смены системы необходимо обратиться в налоговый орган с письменным заявлением требуемой формы. По результатам рассмотрения заявления и при соблюдении вышеперечисленных условий, компания будет освобождена от уплаты НДС на срок не более 12 месяцам, начиная со следующего календарного года.

Если компания не соответствует требованиям для перехода на УСН, то можно разделить бизнес на части. Тем самым каждая небольшая компания будет иметь право на применение специального режима, а в итоге получается экономия на обязательствах перед бюджетом.

Существует два отрицательных момента перехода:

- На момент перехода рекомендуется решить вопрос с суммами, предъявленными ранее к вычету. Юристы советуют выход из ситуации в виде процедуры реорганизации. В этом случае от вновь созданной компании не потребуется производить восстановление этих сумм НДС, а реорганизованная фирма спокойно перейдет на упрощенный режим.

- Очень часто в условиях современной рыночной системы, контрагенты на ОСНО не желают вступать в договоренности с упрощенцами. Это обусловлено повышением налоговой нагрузки на их бюджет. Разрешить такие ситуации можно привлечением покупателей через систему скидок.

Как работает на практике схема оптимизации НДС с помощью агентского договора – смотрите тут:

Единый налог на вменённый доход

Еще один режим налогообложения, при котором компания получает освобождение от исчисления и уплаты НДС. ЕНВД зависит от вида деятельности и торговой площади. Определяется умножением базовой доходности в месяц на физические показатели (количество работников, площадь).

Например, базовый показатель для размещения рекламы на поверхности транспортного средства – 10 000 руб., розничной торговли разносного и развозного плана – 1 000,00 руб. Доход фирмы в расчете не участвует.

Как уменьшить НДС – основные способы оптимизации

Если компания не соответствует критериям законодательства для применения льготного режима налогообложения, то существует несколько возможных методов по уменьшению НДС. Рассмотрим каждый по отдельности.

Применение вычетов

В статье 171 НКРФ указаны категории налогоплательщиков, имеющих право на вычеты. Воспользоваться уменьшением налоговой базы могут только компании на ОСНО.

Для этого рекомендуется заключать договора на оказание услуг и поставку материалов с фирмами, являющимися плательщиками НДС. И обязательно нужно требовать корректного документального оформления хозяйственных операций с соблюдением всех действующих норм законодательства.

Так как при проведении налоговой проверки могут быть отклонены вычеты с серьезными нарушениями в документах.

Например, ошибка в наименовании контрагента в с/ф, не верный ИНН, повлекут отказ налоговой в применении вычета.

Налоговые консультанты рекомендуют компаниям быть максимально осмотрительными перед заключением договора: можно проверить контрагента через официальный сайт налоговой nalog.ru (риски бизнеса) и очень важно запросить копии учредительных документов для приложения.

Тем самым вы обезопасите себя от так называемых фиктивных сделок и компаний-однодневок.

Схема оптимизации НДС с примерами расчетов.

Схема оптимизации НДС с примерами расчетов. Передача имущественных прав

Выиграть временную отсрочку по уплате НДС, а тем самым уменьшить сумму налога к уплате в определенном периоде, можно при помощи внесения условий по моменту передачи имущественных прав от продавца к покупателю только после окончательной оплаты.

При таких договорных условиях продавец товаров с высокой стоимостью на поэтапной оплате получает возможность отсрочки уплаты НДС.

Выданный аванс

Еще одним методом уменьшения размера НДС является дополнительный вычет по счет-фактурам поставщиков, которым компания произвела предоплату.

Например, мы хотим 10 июня приобрести деталь для станка, но поставка ее возможна только через два месяца. Договоримся с контрагентом о внесении предоплаты и выставлении с/ф на аванс.

И мы сможем воспользоваться вычетом уже во втором квартале. А в момент поставки товара НДС восстановится. Но это уже будет другой отчетный период.

Денежный займ

Возможный ход по уменьшению налога на добавленную стоимость – это замена порядка оплаты предстоящей реализации . То есть покупатель вместо предоплаты за предстоящую поставку предоставляет продавцу займ.

В итоге денежные средства компанией получены, а необходимость исчисления НДС с аванса отпадает. А погашение займа производим подписанием акта взаимных расчетов. В итоге схлопывается задолженность по двум договорам.

Важно уделить особое внимание тонкостям оформления договора займа: прописать максимально конкретные цели предоставления в пользование денежных средств, а также рекомендуется соблюдать временные разграничения между поступлениями денег, реализацией, зачетом, чтобы не вызвать у налоговиков дополнительных подозрений.

Задаток

Дополнительный шанс сократить налоговую базу предоставляется схемой применения задатков на закупку материалов и сырья. Такой вид предоплаты будет полезен для строительных фирм.

Этот метод также требует осмотрительности при заключении договора: рекомендуется прописать в договоре, соглашении четкие условия предоставления задатка . И заказчику нужно очень конкретно прописать назначение платежа, чтобы избежать спорных моментов.

Транспортные издержки как накладные расходы

Этот вариант подходит только компаниям, работающим по ставке 10% (продовольственные товары, продукция для детей и прочие). Непосредственно транспортные услуги имеют ставку НДС 18%, но можно заложить сумму этих расходов в калькуляцию продажной цены продукции и тем самым понизить ставку налога к уплате.

Рассмотрим конкретный пример: Компания продает растительное масло со ставкой 10%. Объем продажи составляет 100 литров по 60 руб., т.е. всего сумма реализации 6 000 руб. При этом расходы по доставке до заказчика составляют 1000 руб. Их продавец отразит в реализации отдельной строкой. В итоге, НДС к уплате будет 780 руб.

Если же включить транспортные расходы в цену масла, то получим продажную цену 70 руб. за литр. И реализация аналогичного первой ситуации количества обойдется суммой налога в 700 руб. Очевидная экономия – 80 рублей.

Основные схемы оптимизации уплаты НДС.

Основные схемы оптимизации уплаты НДС. Агентский договор

Если ваш поставщик товаров и услуг не является плательщиком НДС, то компания теряет возможность воспользоваться вычетом с таких покупок. Выход из ситуации: агентская схема. Агент получает и перепродает товар по поручению покупателя (принципал).

В результате агент имеет прибыль в виде вознаграждения по договору и платит НДС только с этой суммы. Предоплата за поставку товара в этой ситуации является оплатой по агентскому договору и не подлежит обложению НДС.

Коллектив инвалидов

Следующим способом уменьшить налоговую базу является получение льготы по ст.149 НК РФ, т.е. за привлечение к труду инвалидов.

Нюансом является то, что численность таких работников должна составлять не менее 80% от общего списка. Либо 50% в случае, если уставный капитал полностью принадлежит общественным компаниям инвалидов.

Такой шаг подразумевает увеличение объёма документации, соблюдение специальных режимов труда, ну и, конечно же, притязательное отношение налоговых инспекторов.

Вексель вместо аванса

Этот метод используется редко, хотя абсолютно законен. Принцип таков: поставщик выпускает вексель, затем передает за плату его по акту покупателю. При этом поступившая сумма оплаты не признается авансом. После передачи прав на товар оформляется взаимозачет по аналогии с договором займа.

Сложность такой схемы состоит в дальновидности: нужно заранее четко знать сумму реализации, чтобы выпустить вексель именно такого номинала.

Простое товарищество

Простое товарищество - это временное сотрудничество организаций с целью достижения поставленной цели. Регистрации в ФНС такое объединение не требует. Заключив договор, стороны вносят вклад в единое дело в виде имущества, денег, компетентность, репутацию.

Пример работы

Рассмотрим работу этого метода на примере. Фирма Д и С создали простое товарищество и внесли вклады: фирма Д - имуществом, а фирма С - деньгами. По договору вклады признаются равнозначными.

Спустя определенное время поставленные цели достигнуты и договор товарищества расторгается. При этом фирма Д получает деньги, а фирма С - имущество. Такая операция по закону не облагается НДС.

Неустойка

Можно выделить еще одну распространенную схема: применение штрафных санкций. В договоре прописываются условия о выплате неустойки за определенные нарушения (например, срока отгрузки, оплаты). При этом продажная цена намеренно занижается.

Покупатель нарушает договорных обязательств, уплачивает издержки. Они не входят в базу расчета НДС у продавца. В итоге: покупатель приобретает товар по выгодно ему цене, а продавец получает ожидаемую прибыль и экономит на части НДС.

Перечисленные выше способы позволяют предпринимателям сократить налоговую нагрузку абсолютно законными способами. Прежде, чем выбрать тот или иной путь, следует досконально изучить действующее налоговое законодательство. Не стоит забывать, что вышеперечисленные методы прекрасно знакомы налоговым органам.

Вывод

Юристы, практикующие в делах, связанных с финансовой деятельностью, предупреждают, что каждый метод оптимизации НДС работает только под конкретную ситуацию. И нет никакой гарантии, что именно подходит вам. Мыслите глобально, комбинируйте подходы и добивайтесь максимального результата.

Основные способы и схемы уменьшения НДС рассмотрены в этом видео:

Какие существуют способы оптимизации НДС в 2019 году. Какие схемы законны, а какие нет. Какие есть методы и схемы, и как применять их для различных организаций.

Налоговое законодательство требует от предпринимателей уплаты большого количества налогов. Поэтому многие ищут способы немного снизить их размер или получить отсрочку.

Не все из них являются законными, поэтому налоговые органы всегда с особой тщательностью проверяют деятельность компаний. Тем не менее, есть методы, позволяющие оптимизировать налоги, не нарушая законодательство.

Что нужно знать

Известно, что каждый современный бизнесмен обязан платить огромное количество налогов. А их оптимизация позволяет предпринимателям существенно экономить.

В 2019 году в Налоговый кодекс внесли много изменений. Это касается и уплаты такого налога, как НДС. К примеру, позволяет налогоплательщикам производить уплату не 20-го числа, а 25-го.

Если применяется освобождение от уплаты НДС, то предприниматели могут воспользоваться отсрочкой. Еще одно новшество 2019 года – предоставление в электронном виде.

Регулируется это нововведение Налоговым кодексом ( , 174). Кроме этого, если декларация подается в бумажном виде, она не будет считаться представленной.

Это касается также и налоговых агентов, а не только непосредственно налогоплательщиков. Для того, что оптимизация не нарушала закон, следует знать:

Чтобы существенный результат от оптимизации, необходимо сделать ее комплексной. Иначе эффект от того, что компания обращает внимание только на одну сделку, будет минимальным.

Главное, иметь опытного специалиста, который смог сделать все, не нарушая российское законодательство. Если для оптимизации необходимо создать компанию-посредника, то обязательно нужно:

- отдельное помещение;

- материалы и средства на банковском счету;

- персонал, работающий в новой фирме;

- вся деятельность должна быть подтверждена документально.

Ставка в 10% используется для реализации некоторых видов печатных изданий, детских товаров, импортных лекарственных препаратов и скота.

Также она учитывается при внутренних воздушных перевозках. НДС в 18% применяется для всех случаев остальных случаев. Ставки 10/110% и 18/118% оплачиваются, если была произведена предоплата за товары.

Правовое регулирование

Все, что связано с налогообложением, регулирует Налоговый кодекс РФ, и письмо Минфина России от 26.03.12 № 03-07-05/08.

Методы оптимизации налога на добавленную стоимость

Таких методов существует несколько. Но чаще всего налогоплательщики используют следующие способы:

| Опционы | Так называют контракты, при которых человек, купивший опцион может в любой момент отказаться от прав на него. Реализация опционов не облагается налогом на добавленную стоимость () |

| Некоторые компании продают свое имущество, чтобы расплатиться с . Но облагается НДС. Поэтому эту сделку заменяют на другую. Для этого создается еще одна фирма, а средства, вложенные в нее, считаются уставным капиталом. С них НДС не платиться | |

| Задаток | В этом случае аванс компания оформляет как задаток, для чего составляется . Он не облагается налогом |

| Управление транспортными расходами | Этот способ оптимизации позволяет предпринимателю снизить НДС на 10%. Для этого товар может доставляться транспортом продавца или |

| Займ | Покупатель оплачивает товар с помощью оформления займа. Затем получает его от продавца. Далее оформляется договор взаимозачета. Но налоговые органы часто рассматривают такую схему, как незаконную |

Какова цель мероприятия

Все способы оптимизации налога на добавленную стоимость позволяют налогоплательщикам не только уменьшить сумму выплат, но и получить отсрочку. Для этого достаточно воспользоваться подходящим методом.

Схемы оптимизации НДС

Самые популярные легальные схемы, которые используют предприниматели для уменьшения НДС, это оформление , оформление задатка, замена договора купли-продажи и управление расходами на транспорт.

Но важно знать, что при займе необходимо следить, чтобы стоимость товара и сумма займа не совпадали. Как и сроки отправки груза и подписания документов.

Видео: оптимизация налогов

Иначе налоговая может решить, что эта схема придумана специально и является незаконной. В случае, когда аванс оформляется как задаток, налог платится только после оказания указанных услуг.

Этот способ часто используется в сфере строительства. Кроме этих схем, есть еще несколько:

| Оприходование товара | Компания имеет право удержать на некоторое время перевод средств со счета «Капитальные вложения во внеоборотные активы» на счет «Основные средства». Тогда НДС можно принять к вычету |

| Недостатки в | Если в документе от поставщика есть какие-то недочеты, НДС к вычету можно не принимать. Естественно, пока поставщик не устранит ошибки в счете-фактуре |

| Сроки получения счет-фактуры | Сумма НДС к вычету принимается после получения этого документа. Поэтому получение счет-фактуры можно оформить на более поздний период |

| Его следует оформлять, если стоимость услуг или товара меняться не будет. Составляется в произвольной форме документ, в котором должны быть указаны вексельные реквизиты. По нему будут переданы средства как плата товара или услуг. Эти деньги не подлежат налогообложению () | |

| Уточнения в декларации | Есть ситуации, когда в конце отчетного месяца предвидится поступление больших средств, а в следующем месяце увеличится входной НДС. Значит, в декларации эти поступления можно не учитывать. В декларации за следующий месяц необходимо пересчитать НДС и пеню за просрочку. Это способ удобен, когда фирма подает ежемесячные декларации, так как позволяет не изымать средства из оборота компании. Уплате небольшой пени не позволяет налоговым органам расценить эту схему как мошенническую |

Кроме того, у фирмы могут быть собственные индивидуальные схемы оптимизации НДС. Дело в том, что некоторые известные схемы могут сильно навредить фирме. Поэтому предпринимателям приходится создавать свои уникальные методы.

На примере организации

Как работать оптимизация НДС в 2019 году в компании? Можно рассмотреть одну из схем оптимизации на примере.

Допустим, что компании «Огонек» необходимо продать товара на сумму 20 тыс. рублей. При этом компания использует общую систему налогообложения, а, значит, НДС составит 18 %.

Также продавец требует от покупателя предоплату в размере 4 720 рублей. НДС также учитывается. Если сделка пройдет на основания , то фирме придется заплатить НДС в размере 720 тыс. рублей.

А вся сумма НДС составит 3 тыс. 600 рублей. Если использовать схему опциона, обе стороны могут установить определенную цену на товар.

К примеру, 18 тыс. рублей. Они заключают , по которой продавец перечисляет так называемую премию в размере 4 тыс. рублей.

Эти деньги не облагаются НДС. Налог придется заплатить в размере:

3 тыс. 240 рублей (18 тыс. рублей * 18%)

Экономия для компании-продавца составит 720 тыс. рублей.

Особенности по виду деятельности предприятия

Оптимизировать НДС можно многими способами, но все зависит от деятельности фирмы. Торговые компании могут уменьшить налог, перейдя на «упрощенку» или создавая (легально) второстепенные компании.

При оптовой торговле

При этом необходимо учитывать, что оптимизация возможна в 2-х случаях:

- при наличии покупателей, не нуждающихся в вычетах НДС;

- если покупатели платят налог, но перепродают товары тем, кто не платит.

В первом случае плательщиками выступают физические лица или фирмы, использующие , а также УСНО. В не нуждаются страховые компании, государственные учреждения и банки.

Во втором случае покупателем может быть большой магазин, который платит НДС, но его покупатели – нет. Требуется только создать через УСНО новую фирму и с ее помощью продавать товары без НДС.

На производстве

Налоговая оптимизация НДС на производстве включает в себя несколько схем. К примеру, можно использовать предприятие, которое является льготником по НДС.

Это возможно, если уставной капитал компании состоит из средств, внесенных общественной организацией инвалидов.

Еще один способ оптимизировать уплату налогов – разделение нагрузки между несколькими предприятиями. Одно из них будет основным, а второе должно выполнять вспомогательную функцию.

Результатом такой схемы будет то, что в одной компании будет производиться продукция, в стоимость которой уже включен НДС. А во второй фирме – те товары, которые продаются без выделения налога.

На вспомогательном производстве продукция может самостоятельно производится, а может с помощью основной компании. В любом случае, благодаря схеме, у основного производства материальные расходы повысятся, а прочие уменьшатся.

У второго предприятия будет все наоборот. Исходя из этого, у плательщика НДС сумма налога снижается за счет ее повышения у неплательщика.

Чтобы достичь максимальной экономии, необходимо увеличить количество материальных расходов на главном предприятии, а на втором – объем производства.

Для того чтобы правильно задержать выплату НДС или уменьшить сумму налога, необходимо оформлять всю документацию должным образом. Иначе во время налоговой проверки у фирмы могут появиться серьезные проблемы.

А свою правоту и законность налоговых операций придется доказывать в суде. Также важно учитывать все изменения, которые вносятся в налоговое законодательство достаточно часто.

Нет ничего странного и необычного в желании всякого хозяйствующего субъекта свести к минимуму отчисления в бюджет. Среди всех поступлений у – второе место по количеству. Оптимизация НДС осуществляется повсеместно, и для этого используются определенные методы и схемы, которые помогают сделать это законно.

Возможно ли снижать НДС

В соответствии с установленными законодательством нормами, НДС исчисляют:

- С суммы выручки, что получена от отгрузки номенклатуры, подлежащей налогообложению.

- С авансовых платежей (поступлений в качестве предоплаты).

Ставка налога и порядок применения регулируются ст. 164 НК РФ. В 2017 году для большинства предприятий она осталась неизменной – в размере 18%. Как уменьшить НДС к уплате на сумму налога, который указан поставщиками в счете-фактуре? Оптимизировать расходы по этому налогу наиболее затруднительно. Но способы имеются. Их два:

- Понизить реализацию.

- Повысить вычеты.

Проблема лишь в том, чтобы сделать это грамотно. Иначе – доначисления НДС, штрафы и пени, даже более весомые санкции. Говоря другими словами, подойдя к делу грамотно, можно значительно снизить размер налога, при этом не нарушая закон.

Если неграмотно использовать способы оптимизации НДС, можно быть уличенным налоговыми органами и привлеченным к ответственности. Лучше, когда этим занимается квалифицированный бухгалтер.

Как это сделать

Есть способы законно снизить НДС. Их несколько. Каждый поможет легально уменьшить налоговую нагрузку.

Освобождение от обложения НДС

Любой субъект хозяйствования наделен правом быть освобожденным от обложения НДС при соблюдении непременных требований:

- Он совершает операции на российском рынке.

- Реализуемые товары не отнесены к подакцизным.

- На протяжении 3-х месяцев объем выручки не составил двух миллионов рублей (без НДС).

Ходатайство, поданное в ФНС, действительно в течение года. Получив освобождение организации (или ), уже не придется начислять НДС и оплачивать его, заниматься ведением книг покупок и продаж (ст. 145 НК РФ). Она освобождается от предоставления налоговой декларации. Но при этом прав на налоговые вычеты по НДС лишается, а «входной» налог теперь включается в цену единицы товара (услуги).

Агентский договор вместо купли-продажи

Продавец в качестве агента исчисляет налогооблагаемую базу не с суммы реализации, а с размера вознаграждения, который отражен в договоре. Правда, сам агентский договор должен быть составлен правильно, чтобы переквалифицировать его в договор поставки никому не удалось.

Аванс (вексель или задаток)

Обычно авансовые платежи должны непременно облагаться налогом. Но вполне возможно избавить себя от лишних платежей, если с покупателем оформить соглашение.

Варианты подмены аванса такие:

- Подмена аванса денежным займом. Здесь нужно иметь в виду следующее: оформляется соглашение, по которому покупатель предоставляет заем на сумму, сопоставимую со стоимостью поставки; поступившие к поставщику деньги обложению НДС не подлежат; отгрузка товара выполняется в соответствии с договором поставки; завершением сделки служит акт взаимозачета. И постарайтесь в соглашении обойтись без терминов, которые могут налоговикам дать право доначислять НДС, а с ним и немалые штрафы.

- Соглашение о задатке. Если основным видом деятельности является производство продукции или строительство, этот вариант вполне подходит. Ведь им приходится иногда использовать перечисленный покупателем аванс на закупку материалов и сырья. Потребуется оформление приложения к договору в форме соглашения о задатке. Все документы должны быть заполнены правильно. И тогда НДС с этой суммы платить не нужно.

- Аванс по векселю. Используемый редко, но абсолютно легальный и, к тому же, лишенный каких-либо подвохов способ. При нем поставщик по акту передает покупателю собственный вексель, в уплату которого последний перечисляет соответствующую сумму векселедателю. Это поступление авансом не считается и налогом не облагается. По факту отгрузки стороны зачитывают взаимные требования актом.

Все вышеперечисленные способы и инструменты понижения НДС законны, и, использовав их грамотно, налогоплательщик снижает свои расходы.

Налог на добавленную стоимость (НДС) – это федеральный налог, который все организации и индивидуальные предприниматели использующие общую систему налогообложения (ОСНО) обязаны оплачивать в бюджет государства. Рассмотрим возможные способы и схемы как уменьшить НДС к уплате в 2018 году.

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

1. Налоговые льготы

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- журнал полученных и выставленных счетов-фактур;

- индивидуальные предприниматели предоставляют выписку из книги доходов и расходов.

2. Переход на упрощенную систему налогообложения (УСН)

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

3. Перечисление задатка контрагенту

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

4. Агентский договор

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

5. Выдача денежного займа

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

- заключается соглашение о предоставлении займа контрагенту, где нужно указать на какие цели выдается заем;

- в соглашении указывается сумма равная стоимости аванса поставки;

- выданный денежный займ не облагается НДС;

- согласно договору поставки осуществляется отгрузка товара;

- согласно договору об оказании услуг предоставляют услуги;

- контрагенты утверждают Акт взаимозачета, в котором оговаривают условия погашения выданного займа за счет поставленного товара или за счет оказанных услуг.

6. Выплата аванса по векселю

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

- поставщику выпустить собственный вексель;

- вексель передать покупателю по акту;

- за полученный вексель, покупателю перечислить указанную сумму на расчетный счет векселедателю. В данном случае, перечисленные деньги налоговые агенты не будут считать как аванс;

- документально оформить взаимозачет после отгрузки товара или оказания услуги.

Чего нельзя делать при уменьшении НДС к уплате

Не рекомендуется для уменьшения налога использовать фирмы-однодневки или занижать общую сумму выручки. Если при проверке налоговая служба докажет, что была занижена общая сумма выручки, или что использованная фирма была однодневкой, то будет иметь право снять все ваши расходы. И на выявленную сумму расхода начислить НДС, соответственно автоматически начисляется пеня и штраф за несвоевременную уплату налога.

Рассматривая тот или иной из перечисленных выше способов уменьшения НДС, необходимо учитывать действующее налоговое законодательство и соблюдать регламент составления нормативных актов в пользу налогоплательщика. Корректно составленная бухгалтерская и юридическая документация бухгалтером обезопасит налогоплательщика от претензий налоговой службы.

Одним из основных платежей в российской налоговой системе является налог на добавленную стоимость (НДС). Порядок исчисления и методы оптимизации НДС — проблемы, которые приходится решать многим бизнесменам, бухгалтерам и налоговым специалистам. И тут крайне важно не перестараться, иначе можно быть заподозренным в стремлении к необоснованной налоговой выгоде. А это прямой путь к штрафным санкциям.

Налоговая выгода — не самоцель

У каждой сделки, как и у каждого решения бизнесмена, должна быть конкретная деловая цель. Но само по себе снижение налогового бремени целью операции являться не может. Буквально недавно в Налоговый кодекс РФ вошла новая статья 54.1. Среди прочего она определяет условия для уменьшения налоговой базы, и одно из них — наличие основной цели совершения операции, не связанной со снижением налогов. Таков общий подход к вопросу оптимизации налогообложения. Его важно понимать, чтобы грамотно мотивировать свои действия в случае возникновения споров с налоговой службой.

Например, бизнес дробится для применения налоговых спецрежимов. Вместо одного большого магазина бизнесмен открывает рядом несколько маленьких, каждый из которых попадает под ЕНВД. Зачастую даже в одном торговом центре. Таким образом он избавляется от уплаты НДС и других основных налогов. ФНС может подумать, что все это собственник затеял для получения налоговой выгоды, ведь никаких других преимуществ такое деление компании не дает. Другое дело, если небольшие торговые точки будут располагаться, скажем, в разных частях города или даже в разных населенных пунктах. Тогда это можно мотивировать как минимум тем, что бизнесмен хочет охватить новые территории сбыта и разные категории покупателей.

Подобных вопросов не будет возникать, если знать, как уменьшить НДС исключительно белыми методами.

Вычет «входного» налога

НДС является косвенным налогом, то есть в итоге он уплачивается за счет средств конечного покупателя. Компания, которая является плательщиком НДС, имеет право на вычет той суммы налога, которую ей предъявили поставщики за приобретенные ценности, например, за материалы. Для применения вычета есть несколько условий:

продажа товара, который будет произведен с применением этих материалов, должна облагаться НДС;

поставщик должен выписать компании счет-фактуру, где в стоимости материалов выделен НДС;

материалы должны быть приняты к учету, но не более трех лет назад.

Это самый простой механизм уменьшения суммы НДС, который с успехом используется многими компаниями. Но важно следить за тем, чтобы исполнялись указанные выше условия.

Освобождение от уплаты НДС

Не каждый налогоплательщик знает, но статья 145 НК РФ предусматривает совершенно легальный способ быть освобожденным от уплаты НДС. Эта льгота применяется для тех компаний, которые за последние 3 календарных месяца подряд заработали не более 2 млн рублей выручки от реализации. Послабление не действует в отношении импортеров и продавцов подакцизных товаров. Чтобы применять эту льготу, достаточно подать в налоговый орган соответствующее уведомление и документы, подтверждающие право на нее.

Однако есть одно но: контрагенты компании не смогут произвести оформление налогового вычета НДС. То есть для тех покупателей, кто сам является плательщиком этого налога, работа с компанией станет не столь выгодной. В результате они либо откажутся сотрудничать, либо потребуют скидку. Тут в каждом случае придется заранее просчитать, что выгоднее — работать без НДС со скидкой либо все же платить налог.

Второй минус связан с размером выручки — ее максимальный порог ограничен законом. Если его переступить, то право применять налоговое освобождение будет утрачено.

Применение пониженной и нулевой ставки налога

Тем, кто раздумывает, как уменьшить НДС, будет полезно ознакомиться со статьей 164 НК РФ. В ней перечислены товары и услуги, которые облагаются налогом не по стандартной ставке 18 %, а по льготным. Например, по ставке 0 % НДС облагается реализация товаров на экспорт и осуществление международных перевозок. Ставка 10 % применяется при реализации большинства продовольственных товаров, в том числе мяса, молочной продукции, муки, хлебобулочных изделий, круп, овощей. Кроме того, под ту же ставку попадает продажа детских товаров, лекарственных средств и медицинских изделий. Как видно, выбор льготных товаров достаточно большой.

Работа на «упрощенке»

Еще одним вариантом работы без НДС является применение упрощенной системы налогообложения (УСН). При переходе на нее необходимость начислять и уплачивать НДС отпадет полностью. Уведомить ИФНС о применении «упрощенки» можно с начала очередного года, подав заранее соответствующее заявление.

При этом есть риск потерять часть покупателей, которые не захотят работать с неплательщиком НДС из-за невозможности оформления налогового вычета. Но как показывает практика, таких контрагентов можно заинтересовать хорошей скидкой. В итоге это все равно выгоднее, чем уплачивать НДС и налог на прибыль.

Минус в следующем: чтобы перейти на УСН, компания должна соответствовать определенным критериям. Например, в ней должны работать не более 100 человек, а размер выручки за три квартала текущего года не должен превышать 112 млн рублей. Существует еще ряд ограничений — все они перечислены в пункте 3 статьи 346.12 НК РФ. Как видим, такая оптимизация НДС тоже не является панацеей.

Когда компания слишком большая

Если компания «не помещается» в УСН, легальных рычагов остается гораздо меньше. Как вариант, можно зарегистрировать в дополнение новую фирму, которая будет применять «упрощенку». И с теми контрагентами, которые сами не являются плательщиками НДС, работать через нее. Либо компания делится на несколько мелких частей, чтобы каждая из них соответствовала требованиям УСН. Между этими новыми организациями распределяется весь бизнес.

Однако при этом не стоит забывать о необходимости иметь деловую цель и тщательно продумать мотив такого разделения.

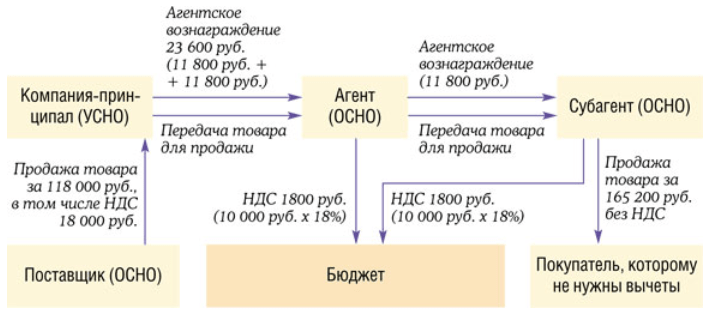

Работа по агентским договорам

Существуют еще схемы, основанные на агентских взаимоотношениях, и вот одна из них. Компания и созданный ею посредник на УСН заключают договор комиссии. Комитент (посредник) закупает товар у поставщика и передает его на комиссию основной компании (комиссионеру). За это комитент платит комиссионеру небольшое вознаграждение. Оптимизация налогообложения в следующем: поскольку посредник применяет УСН, то НДС с купленных товаров он не уплачивает. Основная же организация в указанном случае должна будет уплатить налог лишь с размера своего вознаграждения, а он невелик.

На практике множество компаний работает по агентским договорам весьма успешно. И все же однозначно рекомендовать подобные методы рискованно, поскольку налоговая служба весьма подозрительно относится к сделкам взаимозависимых компаний.

Как уменьшить НДС к уплате: схема с реорганизацией

Методы, которые мы описали выше, с той или иной долей успеха практикуются в текущей деятельности организаций. Но бывает, что сэкономить на НДС нужно одноразового, например, при передаче дорогостоящего имущества. В большинстве случаев такая операция будет считаться реализацией, причем даже в том случае, если имущество передается безвозмездно. А раз есть реализация, следует начислить НДС.

Распространенным методом ухода от этого является реорганизация в форме выделения. Из компании А, которая находится на основной системе налогообложения, выделяется компания Б — она будет применять УСН. По закону компания Б является правопреемником компании А при реорганизации. Если при этом компания А передаст компании Б какое-либо имущество, то это не будет считаться реализацией. Соответственно, не возникнет и налогооблагаемой базы. Оптимизация НДС в чистом виде! Но есть и ложка дегтя — сам по себе процесс реорганизации довольно трудоемкий и долгий.

Создание товарищества

Простое товарищество — это форма сотрудничества между организациями, временно объединившимися для достижения определенной цели. Регистрироваться в ФНС не потребуется — товарищи просто заключают между собой договор о совместной деятельности. При этом они вкладывают в общее дело имущество, деньги, знания, репутацию — кто чем располагает. Как оценить вклады, также решают сами товарищи.

Приведем пример, как уменьшить НДС, не нарушая закон. Фирма А и фирма Б создали простое товарищество и внесли вклады: фирма А — имуществом, а фирма Б — деньгами. По умолчанию считается, что вклады равнозначны и являются общей собственностью товарищей. Через определенное время участники поняли, что добились поставленной цели, и решили прекратить сотрудничество. Пришло время забирать свои вклады — вот тут и происходит обмен. Фирма А забирает деньги, а фирма Б — имущество. Передача состоялась, но объекта налогообложения не возникло — такая операция по закону не считается реализацией и не облагается НДС.

В теории это идеальная схема, позволяющая уменьшить НДС. Как это сработает на практике, целиком зависит от реализации. Во-первых, нужно иметь хорошо продуманную цель создания товарищества. Во-вторых, не следует закрывать его слишком быстро — это сдаст участников «с головой». В-третьих, стоит подготовиться к тому, что от претензий налоговых органов, возможно, придется отбиваться в суде. В арбитражной практике есть дела, решенные в пользу участников товарищества, так что при грамотном подходе шансы на успех высоки.

Схемы с маскировкой предоплаты

Предоплата в счет будущей поставки облагается НДС так же, как и плата за имущество или товар. Но совсем другое дело, если продавец получает от покупателя ту же самую сумму в другом качестве. На этом основана оптимизация НДС с помощью векселей, займов, задатка. Суть всех схем примерно одинакова с небольшими нюансами. Сначала покупатель перечисляет продавцу предоплату, которая замаскирована, например, под заем денежных средств, а продавец передает покупателю имущество. После этого у сторон возникают взаимные требования: продавец получает право требовать у покупателя плату за имущество, а покупатель у продавца — возврат займа. Стороны рассчитываются путем зачета встречных требований, и объекта обложения НДС не возникает.

Не будем скрывать: эти схемы хорошо знакомы налоговым органам. И потому успех мероприятия будет зависеть от того, смогут ли инспекторы доказать, что сделка по передаче займа, векселя, задатка была притворной.

Неустойка как часть стоимости

Еще одна распространенная схема основана на применении штрафных санкций. В договор включается условие о том, что при нарушении определенных его положений покупатель уплачивает продавцу неустойку. Это может быть, например, срок перечисления денежных средств. При этом цена объекта сделки устанавливается заведомо ниже реальной. Покупатель, конечно же, «нарушает» условие договора и уплачивает неустойку. В результате продавец получает полную стоимость имущества, которая сложилась из суммы, указанной в договоре, и размера неустойки. Штрафные санкции не облагаются НДС, и это позволяет продавцу сэкономить часть налога. Риски такие же, как и у предыдущих схем — они не являются новостью для ФНС.

В заключение хочется сказать, что способов избежать уплаты НДС существует не менее сотни. И многие из них являются как минимум серыми, а то и вовсе черными. Так что решая, как уменьшить НДС, не следует соглашаться на любые схемы, предложенные специалистами по налоговой оптимизации. Ведь нести ответственность за это придется вам!

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации