Образец заполнения акта камеральной проверки документов. Акт камеральной проверки: когда его оформляют

Если налогоплательщик усомнился в законности действий или требований налогового инспектора, проводившего «камералку», он имеет право составить возражение на акт камеральной налоговой проверки, образец которого представлен ниже. Как правильно составить и в каком случае подавать не следует? Постараемся дать подробный ответ на каждый вопрос.

Причины составления возражения

Налоговые инспектора, получив декларацию налогоплательщика и иные документы о доходах/расходах, проводят камеральную проверку этих деловых бумаг. В том случае, если какая-либо информация потребует уточнений или разъяснений, плательщику направляется соответствующее уведомление. В установленные законом сроки тот обязан предоставить все необходимые документы, справки и т.д. Выявленные нарушения становятся основанием для составления акта проведенной проверки, который направляется проверяемому лицу.

Если предприниматель (руководитель организации) решит, что в ходе проверки были нарушены его права, он имеет право подать возражение на акт камеральной налоговой проверки.

Причины его составления эксперты условно делят на две категории:

- процессуальные нарушения (нарушен регламент проведения «камералки»);

- нарушения норм материального права (инспектор неверно истолковал какие-либо бумаги, учел не все документы из тех, что плательщик предоставил).

Есть нарушения, которые не признаются серьезными, и попытка указать на них может обернуться против налогоплательщика. Не стоит заострять внимание на следующих недочетах инспектора:

- сроки проведения «камералки» (начало и завершение);

- незначительные неточности в составлении акта;

- несерьезные нарушения регламента.

Документ следует подавать в налоговую инспекцию лично либо отправлять по почте. В последнем случае желательно отправить его заказным письмом с уведомлением. Как вариант, можно воспользоваться возможностями сети Интернет. Однако этот вариант подходит лишь тем, у кого есть цифровая подпись (официально зарегистрированная).

Особенности составления

Перед составлением возражения рекомендуется убедиться в том, что факт нарушений со стороны инспекторов действительно имел место, а в деятельности предпринимателя нет никаких подводных камней и ошибок. В противном случае другая (повторная) проверка может выявить серьезные нарушения в деятельности самого предпринимателя.

Документ должен быть представлен на бумажном носителе, поскольку:

- только в таком виде его примет вышестоящая налоговая инстанция;

- он может понадобиться при обращении в суд.

Все формулировки должны быть четкими, а аргументация стопроцентной. В противном случае юридически подкованные гос. служащие сумеют быстро «развалить» неправильно составленное обвинение налогоплательщика.

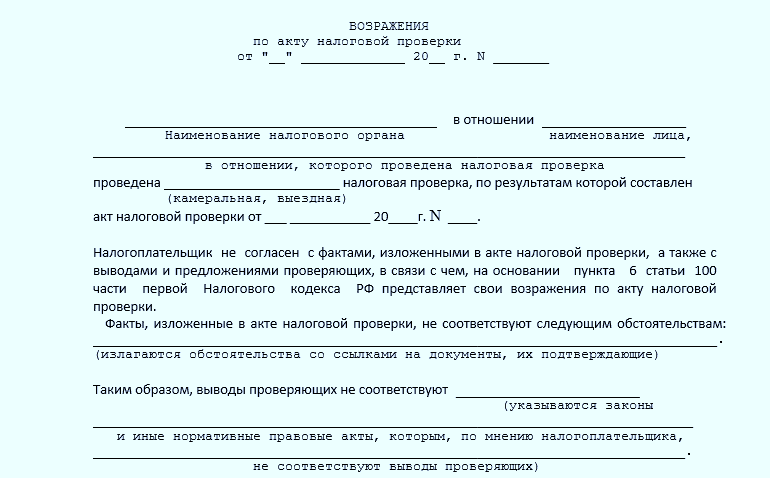

Образец документа

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

- в начале документа (верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку);

- далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

Общества с ограниченной ответственностью "Аноним" ИНН/КПП

г. Москва 07.03.2012 (место составления) (дата)Мною, старшим государственным налоговым инспектором отдела камеральных проверок N 1 инспекции Федеральной налоговой службы проведена камеральная налоговая проверка на основе уточненной налоговой декларации по налогу на добавленную стоимость Общества с ограниченной ответственностью "Аноним" ИНН/КПП (ООО "Аноним"), представленной 01.12.2011 за II квартал 2011 г.

Проверка проведена в соответствии с Налоговым кодексом Российской Федерации, иными актами законодательства о налогах и сбора. (Текст N 1 "Не по форме")

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проверка 01.12.2011 01.03.2012 начата ----------, окончена ----------. (дата) (дата)1.2. Место нахождения организации (филиала, представительства):

1.3. Настоящая камеральная налоговая проверка проведена на основе налоговой декларации.

1.4. В ходе камеральной налоговой проверки проведены следующие мероприятия налогового контроля:

1.5. Основные виды деятельности:

1.6. Среднесписочная численность:

1.7 Сведения об учредителях:

2. НАСТОЯЩЕЙ ПРОВЕРКОЙ УСТАНОВЛЕНО СЛЕДУЮЩЕЕ:

2.1 Установлено, что счета-фактуры подписаны неустановленным лицом. (2)

2.2. Генеральный директор назначен сторонним человеком. (3)

2.3. Компанией не представлены истребованные документы, таким образом, инспекция имеет право полагать, что ООО "Аноним" не проводило анализ дееспособности контрагента и не запрашивало соответствующие документы у него. (4, 5)

2.4. Выявлена неуплата контрагентом налога с реализации. В соответствующую инспекцию направлено информационное письмо. (6)

2.5. Компания не проявила должную осмотрительность в выборе поставщиков. (7)

2.6. Среднесписочная численность организации - 1 человек. По данным баланса основные средства у организации составляют 0 руб. Соответственно, организация не имеет возможности оказывать услуги или выполнять работы. (7)

2.7. Контрагент сдает единую (упрощенную) декларацию - нулевую отчетность и декларации по НДС - нулевые. (8)

2.8. Деятельность компании экономически необоснованна. (9)

2.9. Не поступили ответы от банков, следовательно, оплата товара не производилась. (10)

Таким образом, применение налоговых вычетов по НДС не обоснованно.

3. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПРОВЕРЯЮЩЕГО ПО УСТРАНЕНИЮ ВЫЯВЛЕННЫХ НАРУШЕНИЙ

3.1. Всего по результатам настоящей проверки установлено:

3.1.1. Неуплата (неполная уплата, неперечисление в бюджет) налога за период в сумме:

3.1.2. Завышение налога на добавленную стоимость, предъявленного к возмещению из бюджета:

3.1.3. Исчисление в завышенном размере суммы налога:

3.2. По результатам проверки предлагается:

3.2.1. Взыскать с ООО "Аноним" налоги и пени.

3.2.2. Внести необходимые исправления в документы бухгалтерского и налогового учета.

3.2.3. Привлечь ООО "Аноним" к налоговой ответственности, предусмотренной Налоговым кодексом Российской Федерации:

Приложения: на 6 листах.

В случае несогласия с фактами, изложенными в настоящем акте камеральной налоговой проверки, а также с выводами и предложениями проверяющего Вы вправе представить в течение 15 дней со дня получения настоящего акта в инспекцию письменные возражения по указанному акту в целом или по его отдельным положениям. При этом Вы вправе приложить к письменным возражениям или в согласованный срок передать документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Подпись лица, Подпись руководителя организации проводившего проверку (физического лица) (их представителя) _____________________ ________________________________ (должность) (наименование организации) _________ ___________ _____________ ____________ (подпись) (Ф.И.О.) (подпись) (Ф.И.О.) Экземпляр акта с _______________________ приложениями на _______ листах (количество приложений) получил: (должность, Ф.И.О. руководителя организации или Ф.И.О. физического лица (Ф.И.О. их представителя)) _____________________ ________________________________ (дата) (подпись)

Завершив изучение финансовых документов налогоплательщика, налоговый инспектор обязан составить акт камеральной налоговой проверки. Однако это правило можно и не соблюдать. В каком случае составление отчета о проделанной работе становится непременным условием для сотрудника ФНС? Как следует правильно заполнить эту деловую бумагу? Ответить на эти вопросы постараемся в данной статье.

Налоговый инспектор обязан проверять каждый документ, предоставленный налогоплательщиком, на соответствие нормам действующего налогового законодательства. Обычно о начале проверки он не предупреждает предпринимателя, поскольку его присутствие не требуется. Работа ведется лишь с отчетностью: декларация, бух. учет и ряд других важных бумаг.

Если всё в порядке, проверка завершается, и налогоплательщика об этом также не оповещают. Если есть недочеты, проверяемому лицу предлагают их исправить: предоставить объяснения или уточненную декларацию. Как только все нюансы будут улажены, проверка завершается, но в этом случае закон требует от инспектора составления акта камеральной налоговой проверки. Как его правильно составить, рассмотрим далее.

Форма документа

Если требуется составить акт камеральной налоговой проверки, образец его заполнения представим в статье, а форму можно скачать с официального сайта Налоговой службы (например, по этой ссылке https://www.nalog.ru/rn77/taxation/reference_work/desk_audits/4313669/). При составлении акта или заполнении уже готового образца стоит помнить о том, что документ состоит из трех частей:

- вводной;

- описывающей (основной);

- заключительной (резолютивной).

В первой части (шапка документа) необходимо указывать номер акта, полное и сокращенное название организации (проверяемого лица), ее реквизиты. Если проверяли физическое лицо, то следует указать его инициалы (имя, отчество) и фамилию, а также ИНН при наличии. Инспектор должен также указать место составления документа и дату.

В этой же части необходимо указать следующие данные:

- инициалы (имя, отчество) и фамилия налогового инспектора, проводившего проверку;

- перечень документов, которые послужили основанием для проведения проверки (первичная, уточненная, корректирующая декларация);

- сроки проверки;

- перечень всех проведенных мероприятий.

Во второй части указываются данные, подтверждающие или опровергающие факт нарушения налогового законодательства, обстоятельства, смягчающие ответственность юридического или физического лица за выявленные правонарушения. Эта информация должна быть объективной, обоснованной и соответствующей действительности. Ошибки исключены. Каждая формулировка должна быть точной, не допускающей иной (неверной) трактовки.

В третьей части приводятся выводы: какие нарушения были выявлены и какое наказание грозит налогоплательщику. Указываются суммы штрафов, пени и т.д. Кроме этих данных – должность, фамилия и инициалы налогового инспектора и налогоплательщика.

Заметим, данный документ составляется в двух экземплярах. Один остается в налоговой, второй отдают проверяемому лицу (физ. лицу или руководителю компании).

Правила составления документа

- Акт «камералки» следует составлять на русском языке на бумажных или электронных носителях.

- Все денежные единицы, представленные в валюте иностранного государства, следует расшифровать – привести соответствующий эквивалент в русских рублях (по курсу Центробанка на момент проведения проверки).

- Допускается использование аббревиатур, но название компании при первом упоминании должно быть полным.

- Все даты необходимо указывать в формате ДД.ММ.ГГГГ.

- Если документ заполняется на бумажном носителе, следует заполнять специальную форму.

- Ошибки и исправления недопустимы. Исключение составляют те случаи, когда эти исправления заверены подписями проверяющего налогового инспектора и налогоплательщика.

Вручение и последствия

Каждый экземпляр документа, подтверждающего проведение камеральной проверки, подписывают обе стороны (инспектор и проверяемое лицо). Если налогоплательщик будет не согласен с выводами инспектора, он имеет право не подписывать акт. Но в документе данный факт следует отразить. Если камеральная проверка проводится повторно, то акт составляется уже в трех экземплярах.

Составление акта – это норма действующего законодательства. На подготовку документа отводится 10 дней. В течение 5 дней с ним должен ознакомиться налогоплательщик и заверить своей подписью. Если документа не будет в наличии, результаты проверки отменяются.

Акт «камералки» становится основанием для составления Возражения. Несогласие с выводами госслужащего налогоплательщик должен оформить в письменном виде и в течение месяца после ознакомления с решением инспектора принести лично в налоговую или отправить по почте.

Итак, акт камеральной проверки составляют в том случае, если инспектор обнаружит ошибки в отчетных документах налогоплательщика. Он создается по утвержденному образцу в двух экземплярах на бумажном или электронном носителе. Он должен быть подписан как инспектором, так и проверяемым лицом. В течение 10 дней налоговая должна предоставить один экземпляр физическому лицу или руководителю организации.

АКТ N 12 КАМЕРАЛЬНОЙ НАЛОГОВОЙ ПРОВЕРКИ Общества с ограниченной ответственностью "Аноним" ИНН/КПП

г. Москва 07.03.2012

(место составления) (дата)

Мною, старшим государственным налоговым инспектором отдела камеральных проверок N 1 инспекции Федеральной налоговой службы проведена камеральная налоговая проверка на основе уточненной налоговой декларации по налогу на добавленную стоимость Общества с ограниченной ответственностью "Аноним" ИНН/КПП (ООО "Аноним"), представленной 01.12.2011 за II квартал 2011 г.

Проверка проведена в соответствии с Налоговым кодексом Российской Федерации, иными актами законодательства о налогах и сбора. (Текст N 1 "Не по форме")

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проверка 01.12.2011 01.03.2012

начата ----------, окончена ----------.

(дата) (дата)

1.2. Место нахождения организации (филиала, представительства):

1.3. Настоящая камеральная налоговая проверка проведена на основе налоговой декларации.

1.4. В ходе камеральной налоговой проверки проведены следующие мероприятия налогового контроля:

1.5. Основные виды деятельности:

1.6. Среднесписочная численность:

1.7 Сведения об учредителях:

2. НАСТОЯЩЕЙ ПРОВЕРКОЙ УСТАНОВЛЕНО СЛЕДУЮЩЕЕ:

2.1 Установлено, что счета-фактуры подписаны неустановленным лицом. (2)

2.2. Генеральный директор назначен сторонним человеком. (3)

2.3. Компанией не представлены истребованные документы, таким образом, инспекция имеет право полагать, что ООО "Аноним" не проводило анализ дееспособности контрагента и не запрашивало соответствующие документы у него. (4, 5)

2.4. Выявлена неуплата контрагентом налога с реализации. В соответствующую инспекцию направлено информационное письмо. (6)

2.5. Компания не проявила должную осмотрительность в выборе поставщиков. (7)

2.6. Среднесписочная численность организации - 1 человек. По данным баланса основные средства у организации составляют 0 руб. Соответственно, организация не имеет возможности оказывать услуги или выполнять работы. (7)

2.7. Контрагент сдает единую (упрощенную) декларацию - нулевую отчетность и декларации по НДС - нулевые. (8)

2.8. Деятельность компании экономически необоснованна. (9)

2.9. Не поступили ответы от банков, следовательно, оплата товара не производилась. (10)

Таким образом, применение налоговых вычетов по НДС не обоснованно.

3. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПРОВЕРЯЮЩЕГО ПО УСТРАНЕНИЮ ВЫЯВЛЕННЫХ НАРУШЕНИЙ

3.1. Всего по результатам настоящей проверки установлено:

3.1.1. Неуплата (неполная уплата, неперечисление в бюджет) налога за период в сумме:

3.1.2. Завышение налога на добавленную стоимость, предъявленного к возмещению из бюджета:

3.1.3. Исчисление в завышенном размере суммы налога:

3.2. По результатам проверки предлагается:

3.2.1. Взыскать с ООО "Аноним" налоги и пени.

3.2.2. Внести необходимые исправления в документы бухгалтерского и налогового учета.

3.2.3. Привлечь ООО "Аноним" к налоговой ответственности, предусмотренной Налоговым кодексом Российской Федерации:

Приложения: на 6 листах.

В случае несогласия с фактами, изложенными в настоящем акте камеральной налоговой проверки, а также с выводами и предложениями проверяющего Вы вправе представить в течение 15 дней со дня получения настоящего акта в инспекцию письменные возражения по указанному акту в целом или по его отдельным положениям. При этом Вы вправе приложить к письменным возражениям или в согласованный срок передать документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Подпись лица, Подпись руководителя организации

проводившего проверку (физического лица)

(их представителя)

(должность) (наименование организации)

_________ ___________ _____________ ____________

(подпись) (Ф.И.О.) (подпись) (Ф.И.О.)

Экземпляр акта с _______________________ приложениями на _______ листах

(количество приложений)

получил: (должность, Ф.И.О. руководителя организации или Ф.И.О. физического

лица (Ф.И.О. их представителя))

_____________________ ________________________________

(дата) (подпись)

Источник - "Расчет", 2012, № 3

Камеральная проверка – это форма текущего контроля соблюдения налогового законодательства, применения льгот по налогам и сборам. Начинается камеральная проверка сразу после представления декларации или отчетности в налоговые органы. Для начала проверки не требуется решение руководителя налогового органа, налоговики могут начать действовать на основании любой налоговой декларации. Прежде всего, налоговый инспектор проверяет правильность заполнения декларации и взаимосвязь показателей отчетности с:

- налоговыми декларациями за предыдущие периоды;

- бухгалтерской отчетностью;

- иными документами, имеющимися в распоряжении налогового органа.

Углубленной проверке с запросом дополнительных документов подвергаются не все декларации. Налоговики в большинстве случаев ограничиваются проверкой контрольных соотношений. По существу, контрольные соотношения являются формулами, по которым можно делать выводы обо всех показателях отчетности. На основании результатов камеральной проверки нередко принимается решение о выездной налоговой проверке.

Как проводится камеральная проверка

- В автоматизированную информационную систему налоговых органов вводятся данные всех налоговых деклараций, и происходит сверка контрольных соотношений. ФНС России публикует на своем сайте контрольные соотношения, чтобы бухгалтер мог самостоятельно исправить ошибки в декларации.

- В автоматическом режиме производится камеральный контроль соотношений.

- При обнаружении несоответствий проходит углубленная камеральная проверка, для которой запрашиваются дополнительные документы налогоплательщика.

На этом этапе проверяются:

- показатели налоговой декларации с предыдущими отчетными периодами;

- показатели проверяемой декларации увязываются с показателями деклараций по другим видам налогов и бухгалтерской отчетностью;

- достоверность показателей декларации на основании анализа всей представленной в налоговый орган информации.

Также сопоставляются показатели декларации с показателями по аналогичным налогоплательщикам и в среднем по отрасли. Если несоответствия не выявятся, то налоговики не информируют налогоплательщиков о проверке, поскольку документы по результатам не составляются. При несхождении показателей возможна углубленная проверка.

Как оформляются результаты камеральной проверки

Если будет установлен факт налогового правонарушения, налоговики составят акт камеральной налоговой проверки. Этот документ оформляется в течение 10 рабочих дней после окончания проверки, и вручается налогоплательщику в течение 5 рабочих дней с даты составления. На протяжении месяца со дня получения акта проверяемый имеет право подать возражение.

Акт – основной документ с результатами камеральной проверки. Состоит документ из следующих частей:

- Вводная часть.

- Описание установленных фактов.

- Итоговая часть: выводы, предложения по устранению нарушений, ссылки на статьи об ответственности.

- Приложения к акту.

На основании акта камеральной проверки руководитель налоговой инспекции принимает решение о привлечении к ответственности проверяемого налогоплательщика. Если акт камеральной проверки не был составлен, это может стать основанием для отмены решения.

На результат камеральной налоговой проверки влияют многие факторы:

- наличие документов, подтверждающих заявленные налоговые льготы;

- компетентность проверяющих;

- технические возможности каналов связи;

- сложности толкования норм налогового и гражданского законодательства.

Значение камеральных проверок не стоит недооценивать, так как по их результатам могут быть приняты решения об углубленных проверках налоговых органов.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации