Образец платежки ндфл. Образец платежки по требованию с УИН

Фирмы и предприниматели, имеющие в своем штате наемных работников, обязаны рассчитывать и отчислять НДФЛ с их доходов. Для перечисления налога в госбюджет требуется сформировать платежное поручение. А как его правильно оформить, чтобы платеж действительно дошел до нужного адресата? Образец заполнения платежки НДФЛ 2017 вы можете найти в данной статье.

Чтобы средства на оплату налога дошли до госбюджета, сформировать и подать отчетность по НДФЛ будет недостаточно. Потребуется сформировать соответствующую платежку в соответствии с официально установленными требованиями. Иначе, госбюджет не увидит перечисленных денег. Тогда придется действовать следующим образом:

- Уточнять данные совершенного платежа;

- Проверять указанные реквизиты;

- Искать совершенную ошибку.

Нюансы заполнения

Чтобы ответить на вопрос, как заполнить платежку по НДФЛ, следует рассмотреть некоторые нюансы:

- В поле 101 заявитель должен прописать свой статус. Налоговые агенты, перечисляющие налог за работников, указывают код статуса 02, а предприниматели, уплачивающие налог за себя – 09.

- В поле 104 требуется прописать, кто уплачивает налог и каков его статус – налоговый агент, гражданин или частный бизнесмен за себя.

- Если фирма имеет филиалы и представительства, НДФЛ должен быть перечислен по месту расположения каждого из них.

- При указании очередности платежа, проставляется число 5, если платеж является текущим, если же уплата налога происходит по требованию налогового органа, проставляется число 3.

- При уплате текущих платежей заполнять строчку под номером 22 нет необходимости.

- В поле 107 прописывают месяц, за который осуществляется уплата.

- Строчку 108 нужно заполнять только в том случае, если осуществляется погашение долга по требованию налогового органа, в иных ситуациях в данном поле прописывается 0.

Образец платежного поручения НДФЛ в 2017 году приведен ниже.

Сроки уплаты налога с трудовых доходов

НДФЛ должен уплачиваться строго в определенные сроки. Рассмотри их:

- З\п. Наниматели должны выплачивать своим служащим з\п два раза в месяц – в виде аванса, а также окончательного расчета. Налог необходимо уплачивать один раз в месяц – одновременно с осуществлением окончательного расчета.

- Пособия по больничным листкам и отпускные. Налог по ним должен быть уплачен не позднее последнего дня месяца их выплаты.

- Расчет при увольнении. Когда служащий увольняется, наниматель должен произвести полный расчет с ним в последний день его трудовой деятельности. В этот же день должен быть перечислен налог.

Количество формируемых платежек

Фирмы и бизнесмены имеют право объединять налог с различных доходов (з/п, премиальные выплаты, отпускные и прочее) в одной платежке, если все эти начисления были произведены в одном месяце.

Если доходы, с которых осуществляется уплата НДФЛ, принадлежат к разным месяцам, заполнение платежки по НДФЛ в 2017 году требуется на каждый период. Если не соблюсти данное правило, между фактическими отчислениями в госбюджет и расчетом по форме 6-НДФЛ возникнут расхождения. Налоговая служба может потребовать объяснения сложившейся ситуации в письменном виде.

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить НДФЛ, удержанный с этих выплат в бюджет.

Следовательно, перечислить в бюджет налог с указанных сумм, выданных работникам в январе этого года необходимо 31.01.2018. Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в январе текущего года, то перечислить НДФЛ в бюджет нужно не позднее 31.01.2018.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска - это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия - это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада - день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС.», так как периодичность уплаты налога — месяц (например, если выплата произведена в январе - «МС.01.2018»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

- строка 020 - отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 - НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в .

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются только в отчет за следующий квартал.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информация

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

Новое разъяснение ФНС о поле 107

В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107

При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. « »).

Вот несколько примеров.

НДФЛ с зарплаты

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Пример.

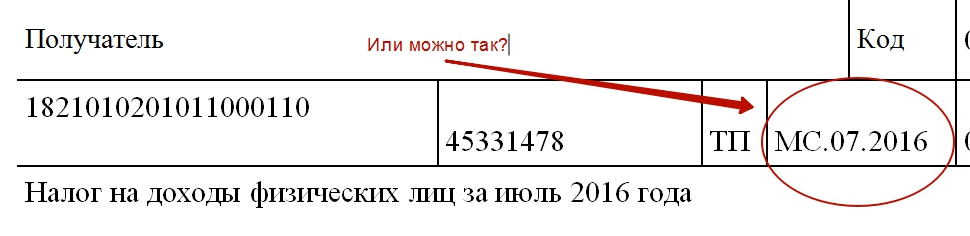

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ с больничных и отпускных

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

В правилах заполнения платежных поручений нет однозначного ответа на этих вопросы. Поэтому выскажем свое мнение о том, как можно исполнить новые рекомендации, приведенные в письме ФНС от 12.07.2016 № ЗН-4-1/12498.

Наше мнение: опирайтесь на месяц возникновения дохода

Мы считаем, что указывать конкретную дату в платежных поручениях не нужно. Ведь, скорее всего, налоговым инспекциям главное не собрать массу информации о разных датах, а понять, за какой именно период был уплачен НДФЛ и сверить его с расчетом 6-НДФЛ. И если так, то бухгалтерам, на наш взгляд, нужно опираться именно на месяц, в котором у работников возник налогооблагаемый доход.

Чтобы определить, к какому месяцу относится НДФЛ, ориентируйтесь на дату признания дохода по статье 223 НК РФ. Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных - день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

Заработная плата

Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. И это, по нашему мнению, будет правильно.

Отпускные

Отпускные становятся доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016». Даже если отпуск «перейдет» на октябрь.

Больничные

Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить – «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года.

Материальная выгода

Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так:

Погашение долгов: поле 107

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Как заполнять поле 107 в неоднозначных ситуациях

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременно

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременно

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяце

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременно

Ситуация 5: выплаты подрядчикам

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору – это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

Ситуация 6: суточные

В августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным – последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода – последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

Выводы

Среди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. « ». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.

Лучше всего справиться с перечислением в бюджет налога с зарплатных доходов налоговому агенту поможет заполненное по всем правилам платежное поручение по НДФЛ. Образец 2017 года – в нашей консультации.

Значение

Правильно оформить и подать отчётность по НДФЛ недостаточно, если нужно, чтобы денежные средства на оплату налога были перечислены в соответствии с их назначением. Для этого необходимо заполнить в ФНС платежное поручение согласно всем официальным требованиям. В противном случае организация и сам бюджет могут просто не увидеть перечисленных денежных средств. Тогда придется:

- уточнять все данные платежа;

- проверять реквизиты;

- искать допущенную ошибку.

Вероятность того, что деньги бесследно исчезнут, крайне мала. Но в некоторых случаях юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять необходимую сумму, чтобы избежать неприятностей в будущем.

Таким образом, оплата НДФЛ в 2017 году платежным поручением, которое сформировано по определенному образцу, требует пристального внимания, чтобы не допустить ошибку.

Форма платежного поручения по НДФЛ образца 2017 года не приобрела каких-либо важных дополнений или изменений. Поэтому выглядит точно так же, как и образец 2016 года.

Особенности заполнения

Чтобы ответить на вопрос о том, как заполнить правильно платежное поручение по НДФЛ в 2017 году, чтобы денежные средства смогли дойти по назначению, нужно быть в курсе с некоторых нюансов:

- В строке 101 каждый заявитель должен указать собственный статус. Это может быть обычное физлицо (13) или налоговый агент (02). Если же это ИП за себя перечисляет налог, его статус – 09.

- Для строки 104 важно, кто именно платит налог и каков его статус: налоговый агент, физлицо либо коммерсант за себя.

- Если у организации есть обособленные подразделения, то налог необходимо перечислять по месту нахождения каждого из них (свои КПП, ОКТМО, другая ИФНС). С выплат по договорам гражданско-правового толка «обособки» тоже отчисляют НДФЛ по своим реквизитам. Аналогичный порядок установлен для коммерсантов с персоналом на патенте или вменёнке.

Для того чтобы при заполнении уменьшить вероятность возникновения ошибок, в первую очередь, стоит уточнить все реквизиты. Это можно сделать с помощью специального сервиса на официальном сайте ФНС России. Вот точная ссылка на него: https://service.nalog.ru/payment/payment.html

Второй вариант – взять памятку с реквизитами в налоговом органе.

ПРИМЕР

Перед ООО «Гуру» стоит задача перечислить подоходный налог в размере 115 000 рублей с заработной платы своего персонала за март 2017 года (п. 1 и 2 ст. 226 НК РФ). День перевода з/п на банковские карты сотрудников – 10 апреля 2017 года.

В итоге заполненное по всем правилам платежное поручение по НДФЛ образца 2017 года должно выглядеть так:

Как составить платежное поручение по налогу на доход физического лица? – Следует опираться на готовый образец, который будет актуален в 2019 году.

Рассмотрим основные правила формирования такой платежки. Вы ищите образец платежного поручения НДФЛ за работников за 2019 год?

При его составлении необходимо придерживаться установленных правил, что не всегда оказывается легкой задачей для начинающих бизнесменов.

Как же разобраться с формированием бланка – что писать в полях плательщикам налога на доход физического лица?

Основные сведения

Кто и когда должен платить НДФЛ и как производится перечисление – разберемся в таких вопросах, обратившись к законодательству РФ.

Основы налогообложения

Под НДФЛ понимают налог, который должен перечисляться всеми физическими лицами, получившими прибыль, что является объектом налогообложения.

Плательщиками могут быть как граждане РФ, так и лица, которые являются гражданами другого государства, а также лица без гражданства.

Обязательство по уплате налога должен выполнять:

Объект обложения налогом – прибыль физлица, что считается экономической выгодой в соответствии со :

Есть виды дохода, что не относятся к объектам налогообложения. Они прописаны в , . Налоговой базой НДФЛ считают денежное выражение прибыли плательщика налога.

При определении базы стоит учесть всю прибыль, что получена:

- в натуральном;

- денежном виде;

- в виде материальной выгоды.

Расчет проводится в отдельности по каждому виду прибыли, когда стоит использовать разные ставки.

Применяемые ставки – 9, 13, 30 и 35%.

Если используется ставка 13%, то у плательщика может возникать право принять налог к вычетам. Это может быть стандартный, профессиональный, социальный и имущественный вычет.

Способы оплаты

Для того чтобы перечислить сумму в налоговые структуры, стоит знать реквизиты регионального отделения регионального налогового органа, куда направляются средства.

Оплатить налог можно с помощью одного из таких способов:

- сформировав платежное поручение в Интернет-банках;

- обратившись в банковское учреждение при наличии в нем расчетного счета плательщика, где может быть сформировано платежное поручение и произведено оплату;

- произвести оплату через Сбербанк;

- воспользоваться онлайн-сервисом ФНС .

Установленные сроки

Правила перечисления налога на доход физического лица будут зависеть от того, кем суммы рассчитываются – гражданами или налоговыми агентами.

Составим таблицу со сроками, когда должна производиться оплата сумм налоговым агентом:

| Средства с прибыли, которые получил работодатель в отделении банка (в отношении заработной платы сотрудника) | При получении денег в отделении банка (по ) |

| Средства уплачиваются со счета компании в банке на счет работника, который выступает в качестве плательщика НДФЛ | При переводе средств |

| Сумма платится на счет третьего лица, если имеется разрешение от плательщика налога | При переводе таких сумм |

| По суммам в виде материальной выгоды или в натуральном виде | Крайний срок – следующий день после того, как удержан налог |

По суммам, полученным при проведении операций с акциями:

|

На протяжении месяца с момента, когда средства перечислены лицу До 31.01 в следующем году |

| Остальные случаи | Крайний срок – следующий день после того, как прибыль получена |

Физические лица должны придерживаться такого налогового календаря по уплате:

Законные основания

Правовые нормы прописаны:

- в @.

Как составляется платежное поручение на оплату НДФЛ в 2019 году?

Что же собой представляет ? Это форма безналичного расчета, которая является распоряжением вкладчиков счетов своему отделению банка о перечислении сумм на счета получателей, что открываются в том же или другом банке.

Платежное поручение может быть срочным и досрочным. Первые применимы при перечислении:

- авансов;

- сумм за продукцию после ее отгрузки – прямой акцепт;

- частичных сумм при заключении крупной сделки.

Второй вариант представляют формы поручения для уплаты налога. Разберемся в основных правилах заполнения.

Порядок заполнения

В соответствии со налог должен удерживаться у плательщика (сотрудника фирмы) и перечисляться по месту, где налоговый агент состоит на учете (или по месту жительства индивидуального предпринимателя).

А значит, в платежном поручении стоит отражать реквизиты той налоговой инстанции, к которой относится компания или физической лицо.

Если опираться на сведения, прописанные в , что были , платежные поручения для уплаты налога должны заполняться налогоплательщиком в соответствии с порядком формирования документа.

Такие правила может устанавливать Министерство финансов Российской Федерации, что согласовывает решения с ЦБ. Если будет допущено ошибку в платежном поручении, НДФЛ не будет зачислен на счет получателя.

В таком случае плательщик имеет право подать заявление о том, что отражены в документе ошибочные данные, а также представить справки, что подтвердят перечисление суммы налога в государственный бюджет.

ИНН, КПП могут уточняться в тех ситуациях, когда налогоплательщик должен исчислять НДФЛ в пределах территориального округа РФ, но не стал на учет в отделении налоговой инспекции.

Что отражают в платежном поручение НДФЛ за сотрудников в 2019 году:

- Название документа, по которому производится расчет налога такого типа.

- Необходимо указать номер поручения. С начала налогового периода нумерацию стоит начинать заново. Если расчет осуществляется через расчетно-кассовые центры, и отражается нумерация четырехзначным и более номером, то идентификация будет осуществлена по последним 3 цифрам.

- В графе бланков платежных поручений отражаются формы документа. К примеру, может быть стандартная форма – 0401060.

- В графе 101 стоит отразить статус плательщика налога. Его вписывают при произведении платежа. Номер является двухзначным (утвержден ).

- Вписывают число, когда платежное поручение составлено. Можно выбрать такие форматы: дд.мм.гггг или дд.название месяца.гггг.

- Вид платежей может выбираться в зависимости от того, как сумма уплачивается – через почтовое отделение, телеграф или отправлена с помощью электронных сервисов.

- В 6 графе стоит указать сумму. Учтите, что рубли и копейки сокращать не нужно. Если показатель представлен целой суммой, то 00 копеек можно не прописывать. Вместо этого поставьте знак «=».

- В 7 пункте также ставится сумма, но уже в цифрах.

- Укажите ИНН налогоплательщика НДФЛ (для юрлиц это 10-значный номер, для физлиц – 12-значный), КПП в соответствии с учредительными документами (только для юрлиц), название компании, номера расчетных счетов.

- Данные о банковском учреждении: название структуры, откуда производится платеж, отражается город, где отделение располагается, номера корреспондентских счетов, БИК.

- Сведения в пунктах 13-15 – о банковском учреждении получателей (аналогично предыдущему пункту).

- Информация о получателе (пункты 61, 103, 16, 17): ИНН, КПП, адресат, номер счета. В графе 18 – вид проводимой операции (ставят «01» — платежное поручение). Далее – сроки, назначение (в кодовом выражении), которое не нужно заполнять до момента указания ЦБ, очередность.

- Далее вписываются сведения в пунктах 104 – 110 (после указания статуса плательщика налога): КБК, что является основанием в кодовом выражении, ОКАТО. Обязательно отражение налогового периода, номер справки по требованиям налогового органа (если платежи текущие – поставьте 0), число уплаты аванса, подачи отчетности в отделение ФНС, типа платежа.

- Назначение налоговых платежей.

- Печать. Если такова отсутствует, то пропишите «б/п». Количество подписей – не более 2.

Графы вверху документа стоит заполнять в самом банковском учреждении.

Статус составителя

Какой статус составитель должен поставить в поле 101:

Очередность платежа

Очередность платежей представлена такой нумерацией:

Образец заполнения

Вот пример составления платежного поручения:

Возникающие нюансы

Если ли какие-либо особенности, о которых стоит помнить лицу при перечислении пени? Как составить платежное поручение ИП?

Как быть при уплате пени?

При уплате пени стоит опираться на особенные правила, что были отражены в нормативном документе № 107н от 12 ноября 2013 года, который вступил в силу с 4 февраля 2019 года.

Форма такого документа достаточно сложная в составлении. Плательщикам налога на доход физлиц стоит ориентироваться на вспомогательную таблицу, где вписывается назначение всех пунктов, а также правила отражения остальных сведений.

При формировании платежного поручения по перечислению пени стоит заполнить графу 104, 101, 21, 105, 18, 106, 22, 107, 108, 109, 110.

В них обязательно отражение:

- кода КБК;

- статуса;

- очередности;

- ОТКМО;

- основания проведения операции;

- кода;

- налогового периода;

- номера бланка;

- даты составления;

- типа платежей

Документ стоит составлять в 4 экземплярах, каждый из которых предоставляется:

- в банк плательщиков;

- 2 в госструктуры;

- оставляется самому плательщику.

Особенности для ИП

Платежные поручения ИП имеют отличия от других. Это такие нюансы:

- ИНН предпринимателя имеет на 1 цифру больше.

- Счета ИП-плательщиков НДФЛ начинаются с такого показателя – 40802.

- Обязательно отражение статуса платежного поручения в названии плательщиков. Определенными банками выставляется требование отразить полностью «Индивидуальный предприниматель», другие же позволяют использовать аббревиатуру «ИП».

- Так как ИП не имеет КПП, то ставится «0».

При автоматическом заполнении поручения через программу ставится не один 0, а девять. В противном случае документ не пройдет автоматический контроль.

Предприниматель должен в обязательном порядке указать статус 09. Другие значения в графе 101 не могут вписываться.

Бизнесмены всегда получают уведомление об уплате налога с приложенной . Вам стоит только переписать реквизиты из полученного документа в платежное поручение.

Заполнить бланк можете, ориентируясь на такую таблицу (платеж за год):

| Пункт 101 | 09 | Отражение статуса лица, что уплачивает налог |

| 18 | 01 | Указание вида |

| 21 | 5 | Очередность произведения оплаты |

| 22 | 05 | Код |

| 104 | 18210102020011000110 | КБК |

| 105 | Код той инстанции, где регистрировался ИП | ОКТМО |

| 106 | ТП | Что является основанием |

| 107 | ГД.00.2013 | Отражение налогового периода |

| 108 | 0 | Номер бланка |

| 107 | Когда подписано | Дата составления |

| 110 | 0 | Тип по платежу |

Если возникла задолженность по налогам, придется представить уточненный отчет в налоговый орган. Возникает необходимость произведения доплат. Но недоимка может определяться только за отчетный год.

Те платежи, что производились в качестве аванса, не будут считаться недоимками. Об этом стоит помнить при составлении платежки на добровольный тип перечисления сумм долга.

При составлении платежного поручения стоит быть предельно внимательным.

Ведь при неправильном отражении реквизитов платеж просто не дойдет до адресата, и обязательство по уплате налога будет считаться не исполненным.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации