Норма просроченной дебиторской задолженности. Бизнес-процессы: Работа с просроченной дебиторской задолженностью (ПДЗ)

В ходе безналичных расчетов между организациями возникает дебиторская и кредитная задолженность.

Дебиторская задолженность — это задолженность каких-либо предприятий и лиц в пользу данного предприятия.

Уровень дебиторской задолженности определяется многими факторами:- видом продукции, за которую ведутся расчеты

- емкостью рынка

- степенью насыщенности рынка данным видом продукции

- применяемыми формами безналичных расчетов за эту продукцию

При анализе следует установить динамику дебиторской задолженности , т.е. изменение ее размера за анализируемый период; рассмотреть ее состав , т.е. за какими конкретно предприятиями и лицами она числится и в каких суммах; выяснить сроки возникновения задолженности .

Просроченная дебиторская задолженность

Особое внимание следует уделить выявлению неоправданной, а также просроченной дебиторской задолженности.

К неоправданной задолженности относятся:- задолженность дебиторов по недостачам, растратам и хищениям;

- задолженность отдела капитального строительства данного предприятия, образовавшаяся в результате нарушений финансово-сметной дисциплины;

- товары отгруженные, не оплаченные в срок покупателями.

Дебиторская задолженность, по которой истек срок исковой давности, составляющий три года, списывается на финансовые результаты организации как убыток.

Прочая дебиторская задолженность

По данным аналитического учета следует подробно рассмотреть прочую дебиторскую задолженность. Она состоит из различных статей расчетов товарного и нетоварного характера.

В частности, она включает:- расчеты с покупателями и заказчиками по плановым платежам и прочим расчетам;

- задолженность за подотчетными лицами по выданным им денежным средствам на служебные командировки, административно-хозяйственные расходы и проч.;

- задолженность квартиросъемщиков по квартирной плате и коммунальным услугам и др.

Для оптимизации величины дебиторской задолженности большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров.

Анализ дебиторской задолженности можно осуществлять либо сплошным , либо выборочным методом. Это зависит от размеров задолженности, от количества расчетных документов и от количества самих дебиторов.

Существует ряд показателей, как абсолютных, так и относительных, характеризующих дебиторскую задолженность.

Прежде всего, здесь используется абсолютный показатель просроченной дебиторской задолженности , приводимый в приложении к балансу (ф.5). Просроченной принято считать такую задолженность, по которой истек трехмесячный срок с момента наступления даты ее погашения.

Важным показателем является оборачиваемость дебиторской задолженности , определяемая последующей формуле:

Перейдем к рассмотрению кредиторской задолженности.

Кредиторская задолженность — это задолженность данного предприятия другим предприятиям и лицам: по платежам в и , поставщикам, подрядчикам, персоналу и другим кредиторам. В широком смысле к кредиторской задолженности можно отнести также и задолженность банкам и другим предприятиям по погашению полученных от них кредитов и займов (как краткосрочных, так и долгосрочных).

Состав и динамику кредиторской задолженности анализируемой организации можно видеть из следующей таблицы: (в тыс.руб.)|

Показатели |

На начало года |

На конец года |

Изменение за год |

|

1. Задолженность по платежам в бюджет |

|||

|

2. Задолженность по платежам во внебюджетные фонды |

|||

|

3. Задолженность поставщикам по акцептованным расчетным документам, сроки оплаты которых не наступили |

|||

|

4. Задолженность поставщикам по не оплаченным в срок расчетньм документам |

|||

|

5. Задолженность поставщикам по неотфактуровенным поставкам |

|||

|

6. Задолженность персоналу по заработной плате |

|||

|

7. Задолженность прочим кредиторам |

|||

|

Всего кредиторской задолженности |

Величина кредиторской задолженности возросла в течение отчетного года на 30 тыс. руб., или на 10,1% (30/297*100).

Неоправданная кредиторская задолженность

При анализе следует выявить неоправданную кредиторскую задолженность.

К ней относятся:

- просроченная задолженность поставщикам по не оплаченным в срок расчетным документам;

- задолженность поставщикам по неотфактурованным поставкам.

Такая задолженность возникает, если предприятие получает от поставщиков материалы, а расчетные документы за них еще не поступили ни в данную организацию, ни в банк, обслуживающий ее.

Следует установить динамику кредиторской задолженности, рассмотреть ее состав по данным аналитического учета организации, а также выяснить сроки ее возникновения.

Невостребованная кредиторская задолженность , по которой истекли сроки исковой давности, составляющие три года, присоединяется к прибыли данной организации.

Прочая кредиторская задолженность

По данным аналитического учета следует подробно рассмотреть прочую кредиторскую задолженность. Так же, как и прочая дебиторская задолженность, она состоит из различных статей расчетов как товарного, так и нетоварного характера. Прочая кредиторская задолженность включает невостребованные депонентские суммы, задолженность по претензиям и др.

При анализе прочей кредиторской задолженности следует рассмотреть ее состав, сроки ее образования, причины возникновения задолженности.

Для того чтобы иметь более точные сведения о анализируемого предприятия, необходимо составление платежных календарей, в которых сопоставляются в разрезе их сроков предстоящие платежи и поступления денежных средств.

Показателями, характеризующими кредиторскую задолженность, являются следующие. Это абсолютный показатель просроченной кредиторской задолженности , который отражается в приложении к балансу (ф.5). Он показывает величину задолженности, по которой истек трехмесячный срок после даты ее погашения.

Относительным показателем является коэффициент оборачиваемости кредиторской задолженности , который отражает количество оборотов этой задолженности в течение определенного периода.

Другим относительным показателем является период погашения кредиторской задолженности , иначе — продолжительность ее оборота в днях. Он определяется по следующей формуле:

Число дней в данном периоде (в году — 360) делить на оборачиваемость кредиторской задолженности(количество оборотов за данный период).

Если предыдущий показатель выражается отвлеченным числом (количеством оборотов) то последний показатель измеряется в днях. Оба они характеризуют оборачиваемость кредиторской задолженности.

Таким образом, анализ дебиторской и кредиторской задолженности имеет важное значение для характеристики устойчивости финансового состояния предприятия.

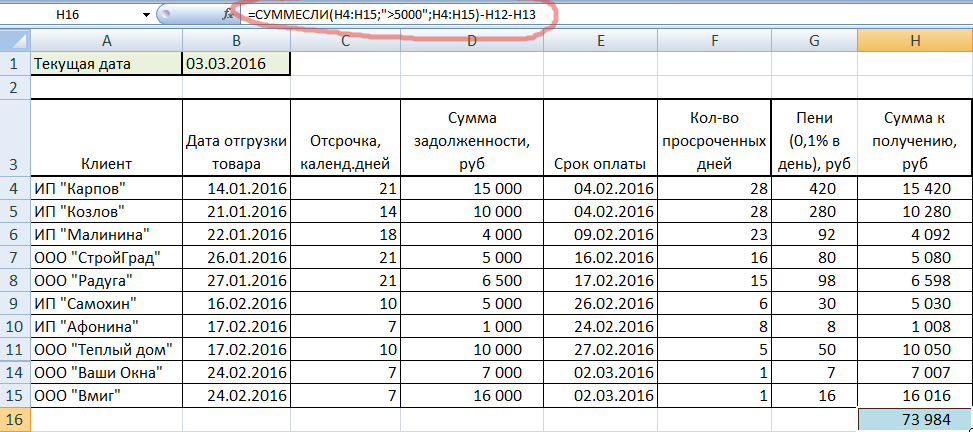

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

Расчет количества просроченных дней

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.

Percent of Receivables over XX Days Old

Описание

Компания может точно настроить свою оценку дебиторской задолженности путем расчета только той части дебиторской задолженности, которая больше конкретной даты. Это особенно полезно в тех отраслях, где принято платить поздно, поэтому стандартные периоды дебиторской задолженности не дают представления о том, есть ли на самом деле проблема со сбором долгов.

Например, если традиционный период оплаты составляет 65 дней, то для периода в 60 дней трудно определить, будут ли выставлены и оплачены инвойсы в срок. Показатель дебиторской задолженности на определенную дату - хороший способ определить эту проблему.

Формула

Разделите общую сумму всей просроченной дебиторской задолженности, которая старше установленной даты, на общую сумму всей дебиторской задолженности. Расчет:

(Сумма непогашенной

дебиторской задолженности

старше определенной даты) /

Общая сумма просроченной

дебиторской задолженности

Пример

Компания, производящая лыжи, собирает дебиторскую задолженность по счетам в среднем за 80 дней. Задержка связана с рождественскими акциями и активными распродажами. Ритейлеры в этот период задерживают платежи, поскольку вынуждены ликвидировать свои складские остатки, прежде чем смогут заплатить своим поставщикам.

Компания имеет средний срок дебиторской задолженности в 85 дней. Ориентируясь только на него, менеджер по сбору задолженности не может определить просрочку оплаты инвойсов, а также, есть более существенная проблема с сильно просроченными инвойсами.

Менеджер решает, что любой инвойс к оплате, старше 95 дней, является потенциальной безнадежной задолженностью и рассчитывает коэффициент просрочки дебиторской задолженности старше 95 дней, чтобы сравнить этот расчет с результатами за тот же период в предыдущем году.

Результат сравнения показан в таблице.

Сравнение показывает, что у компании лучший результат по сбору долгов, чем в предыдущем году. Тем не менее, сумма просрочки в 142 000 д.е. по-прежнему существенна, поэтому менеджер по сбору долгов усиливает работу над погашением конкретных проблемных счетов.

Меры предосторожности

Сотрудник, ответственный за сбор задолженности, может изменить количество дней, используемых в формуле, чтобы просрочка всегда выглядела незначительной. Например, если срок по одному большому неоплаченному инвойсу составляет 69 дней, срок показателя можно сделать больше 69 дней, чтобы исключить из него этот единственный долг, что сделает результат работы отдела лучше, чем он есть на самом деле.

Этой проблемы можно избежать, последовательно используя одно и то же количество дней в показателе в течение многих периодов, тем самым также обеспечивая лучшее сопоставление результатов между периодами.

Дебиторская задолженность (ДЗ) — сумма долгов, причитающихся компании со стороны других предприятий, фирм, а также граждан, являющихся их должниками, дебиторами.

Откуда она берется? Каждая компания стремится получить преимущество перед конкурентами, больше продать своего товара. На рынке FMCG конкуренция особо жесткая: место на полках в розничной торговой точке ограничено, как и зарезервированное на закупку товара количество денег. Чтобы помочь клиенту увеличить объем закупаемого товара, компании могут идти на кредитование, то есть предоставление отсрочки платежа на определенный срок. Кредитование закрепляется договором, где оговаривается максимальный размер кредита («глубина кредита в рублях») и максимальный срок кредитования («глубина кредита в днях»). Как правило, эти показатели зависят от характеристик товара, под который дается кредит: если товар в торговой точке продается медленно, то срок кредитования больше. То есть, по сути, клиент кредитуется от поставки партии товара до следующей поставки, и при новой поставке расплачивается за предыдущую. А поскольку принципиальным отличием товаров в сфере FMCG является их высокая оборачиваемость, то глубина кредита в днях обычно небольшая, чаще всего составляет одну-две календарных недели.

Когда клиент решит воспользоваться предоставленной ему возможностью кредита, появляется дебиторская задолженность, которая бывает двух видов:

- Текущая – до истечения срока ее погашения, предусмотренного письменным соглашением сторон;

- Просроченная (ПДЗ) – срок погашения которой истек. Клиент фактически уже продал товар, но не возвращает поставщику деньги. Цели кредитования при этом не достигаются, потому что на закупку новой партии у клиента денег на счету по-прежнему нет. Это приводит к сокращению оборачиваемости денежных средств компании-поставщика, увеличению доли сомнительных долгов и, как следствие, к росту кредитных рисков. Для это обычно означает, что он лишается части своего бонуса за месяц, поскольку инициатива кредитования клиента исходила именно от него, в погоне за желанием выполнить план продаж он подал заявку на кредитование недостаточно платежеспособного клиента и не приложил в нужной мере усилий, чтобы убедить клиента расплатиться вовремя. Практически во всех компаниях торговые представители имеют целевые значения по ПДЗ, например, в виде отношения в рублях суммы ПДЗ к сумме всей ДЗ, и если это отношение превышает допустимый в компании процент, бонусная часть торгового представителя выплачивается не полностью.

Внутри ПДЗ существуют еще два вида дебиторской задолженности:

- Сомнительная — не погашена в установленные сроки и при этом не обеспечена залогом, поручительством, банковской гарантией.

- Безнадежная — то есть нереальная к взысканию, по которой уже истек предусмотренный ГК РФ трехгодичный срок исковой давности, без подтверждения задолженности со стороны должника, либо прекращено обязательство из-за невозможности его исполнения, например, по причине ликвидации организации-должника. Такая ПДЗ в итоге фиксируется как чистый убыток и списывается.

Причин неплатежа может быть множество, например, клиент просто забыл расплатиться, у него не было свободных средств, технические причины (у клиента заблокирован счет, у клиента проходит реорганизация, имеются какие-либо проблемы с документами, по которым поставлялась продукция и т.д.). И вместе с тем, в любой давно работающей на рынке FMCG компании вам расскажут немалое количество реальных случаев, когда клиенты сознательно не платили взятые в кредит деньги, затягивая срок выплаты вплоть до назначения судебного слушания (а это дело не быстрое), или сознательно набирали кредитов перед ликвидацией бизнеса с твердым намерением оставить кредиторов с носом. Много таких случаев было вплоть до середины нулевых годов, когда определенная часть отечественных розничных торговых точек все еще представляла собой «дикую розницу», работающую без документов, по фиктивным документам, по серым и черным схемам.

…Вспоминается выезд к проблемному клиенту совместно с сотрудником службы безопасности много лет назад во время работы в одной из торговых компаний. Подъехали дворами к черному входу: обитой жестью двери без опознавательных знаков, ведущей в полуподвальное помещение. Наш «безопасник» был типичным представителем офицера милиции «старой советской школы», спокойный, порядочный, глубоко эрудированный человек, приятный собеседник. Но стоило ему сделать один шаг из машины в сторону двери, как тут же неузнаваемо изменилась походка, плечи сдвинулись назад, а подбородок подался вперед. За дверью внизу в полумраке подвала на голом бетонном полу стоял сбитый из грубо отесанных досок стол, за которым сидели трое крепких коротко стриженных братков, вынимали из коробок какие-то бумаги и раскладывали их по стопкам. Из глубины подвала появился четвертый, и как-то без слов сразу стало понятно, что он здесь старшой. Вдвоем с нашим «безопасником» они куда-то удалились, все молча ждали их возвращения, минут десять висела тяжелая гнетущая тишина. Когда наконец они появились снова, рука их старшого была на плече нашего «безопасника». «Так, короче, этим пацанам платим», — сказал он своим. Те снова занялись перекладыванием бумаг на столе, а мы поехали обратно в офис. Не знаю, о чем был разговор там в подвале, но задолженность этого клиента вскоре была погашена.

Что же делать для того, чтобы текущая ДЗ не превратилась в ПДЗ? Основным средством является постоянный контроль состояния текущей дебиторской задолженности, чтобы она не успела стать просроченной. Как правило, в крупных компаниях FMCG контроль состояния дебиторской задолженности проводится ежедневно (в некоторых компаниях с высокой степенью автоматизации бизнеса может проводиться даже в режиме реального времени), а меры по ее оптимизации применяются оперативно. Мероприятия по контролю ДЗ обычно включают в себя:

- Ежедневный мониторинг дебиторской задолженности в торговых подразделениях.

- Выделение клиентов, попадающих в «группу риска» по подходящим срокам оплаты.

- Работа с клиентами по вопросу погашения дебиторской задолженности в установленные сроки (проведение сверок взаиморасчетов, обзвон клиентов с напоминанием о начислении пени при возникновении ПДЗ, письменные сообщения по электронной почте, личные встречи).

- Блокировка дальнейших отгрузок клиенту в случае возникновения ПДЗ, начисление пени, составление и согласование с клиентом графика погашения им дебиторской задолженности, ликвидация кредитных лимитов клиентам с плохой финансовой дисциплиной.

- Если вопрос с ПДЗ не решается, задолженность взыскивается через суд.

Применяемые к клиентам меры воздействия зависят от количества дней просрочки и готовности клиента идти на урегулирование ситуации. Чем значительнее и длительнее просрочка, тем все более крупные уровни менеджмента компании подключаются к решению проблемной ситуации, а расходы на возвращение кредита фактически увеличиваются. Поэтому чем лечить болезнь, лучше ее не допускать: компании постепенно стали вводить разного рода ограничения и все более жесткие условия предоставления кредита, формировать кредитные истории клиентов и «черные списки». Со временем отечественная розница становилась все более цивилизованной, а рынок – все более зрелым, устоявшимся. Несмотря на то, что многие клиенты по-прежнему нуждались в оборотных средствах, кредитование клиентов уже не приносило компаниям-поставщикам существенного преимущества перед конкурентами. И после кризиса 2008 года многие компании сферы FMCG существенно сократили объемы кредитования клиентов, а некоторые вообще от него отказались, тем самым значительно снизив для себя кредитные риски и избавив своих

Оборотной стороной роста объема продаж практически всегда является увеличение дебиторской задолженности. В современной посткризисной ситуации увеличение производства, сбыта уже не являeтся ключевым фактором развития компании. Основным показателем стабильности становится грамотный контроль, планирование и управление дебиторской задолженностью.

На этапе принятия решения о предоставлении кредита покупателю первоочередное значение имеют:

- срок действия договора на отсрочку платежа (как правило, используются типовые договоры с заранее предусмотренным сроком кредитования);

- уровень платежеспособности и надежности клиента, при этом особое внимание при сборе информации уделяется не только открытым источникам, но и неофициальным (например, личные связи в контролирующих и правоохранительных органах);

- создание системы резервов на случай возникновения безнадежной задолженности. Самый надежный и честный клиент на основании любого типового договора освобождается от ответственности в случае возникновения форс-мажорных обстоятельств, и хотя обстоятельства непреодолимой силы достаточно редко являются настоящей причиной неплатежей, сбрасывать со счетов их не стоит;

- создание надежного механизма работы с проблемными плательщиками. Как правило, эта обязанность возлагается на службу безопасности предприятия. Кроме того, используются финансовые инструменты, такие как начисление пени за каждый день просрочки, включая день оплаты, пересмотр условий договора в целом;

- предоставление скидки, размер которой обратно пропорционален сроку кредитования. Тем самым у клиента возникает заинтересованность, как можно быстрее погасить задолженность.

Вначале анализируются уровень и динамика задолженности в предшествующем периоде с помощью формулы:

Кдз = З/А,

где Кдз - коэффициент, показывающий уровень вовлеченности оборотных средств в дебиторскую задолженность;

З - сумма задолженности;

А - общая сумма оборотных средств.

Важным показателем качества дебиторской задолженности является скорость обращения оборотных средств, вложенных в ДЗ, которая рассчитывается по следующей формуле:

КО = ОР/З,

где КО - количество оборотов ДЗ в рассматриваемом периоде;

ОР - сумма оборота в рассматриваемом периоде;

После этого определяется уровень безнадежной задолженности по формуле:

Кпр = Зпр/З,

где Кпр - коэффициент, выражающий уровень просроченной задолженности;

Зпр - задолженность, не оплаченная в рамках договора в рассматриваемом периоде;

З - сумма задолженности в рассматриваемом периоде.

Затем определяется коэффициент эффективности вложения оборотных средств в дебиторскую задолженность:

Эдз = Пдз - Здз - Пдз,

где Эдз - коэффициент эффективности вложенных средств в дебиторскую задолженность;

Пдз - прибыль, полученная благодаря реализации на договорных условиях;

Здз - затраты, связанные с осуществлением кредитования (проверка, работа с должниками и пр.);

Пдз - сумма финансовых потерь от невозврата долгов.

Сдз = Ор + Кс х (Пдн + Ппр),

где Сдз - сумма средств, инвестируемых в дебиторскую задолженность;

Ор - запланированный объем сбыта в кредит;

Кс - соотношение себестоимости и цены продукции;

Пдн - средневзвешенный показатель количества дней, на которые товар отгружается в долг;

Пдр - период просрочки платежей, дней.

Когда компания не может инвестировать необходимые средства в дебиторскую задолженность, необходимо произвести корректировку планируемой выручки и прибыли, получаемых от реализации в долг.

Одним из новых методов управления задолженностью является рефинансирование дебиторской задолженности, основными формами которой являются факторинг, форфейтинг, вексельный учет.

Особый интерес для компании представляет факторинг как инструмент, покрывающий значительное количество рисков поставщика. К тому же увеличивается срок оборачиваемости капитала, за сравнительно небольшой процент компания оптимизирует структуру финансов, не несет дополнительных расходов по работе с проблемными заказчиками.

Одним из ключевых условий предоставления кредита является определение срока действия договора. Благодаря увеличению срока действия договора растут объем реализации и выручка, однако вырастает количество средств, которые необходимо инвестировать в дебиторскую задолженность, и увеличивается финансовый цикл компании. Устанавливая лимит кредитного договора, необходимо учитывать все изложенные моменты.

Определяя для себя важность каждого из факторов, взвешивая все потенциальные риски, компания выстраивает свою кредитную политику, которая и определяет кредитный лимит для каждого отдельно взятого периода.

В сочетании со сроком, на который предоставляется кредит, особое значение имеет его стоимость. Определяется системой ценовых скидок при немедленных расчетах за поставку продукции. Исходя из этих показателей, рассчитывается норма процентной ставки за предоставленный кредит:

Пг = Цс х 360/Сп,

где Пг - норма процентной ставки на предоставляемый кредит;

Цс - скидка при немедленной оплате без отсрочки;

Сп - срок действия кредитного договора.

Особенностью установления названной нормы является ее привязка к процентной ставке по банковскому кредиту. В любых ситуациях она должна быть ниже, чем в финансовых организациях. В противном случае контрагенту выгоднее брать кредит в банке и рассчитываться за поставку на условиях предоплаты.

Основываясь на опыте работы отечественных компаний, можно составить некий алгоритм, показывающий степень ответственности каждого сотрудника в процессе управления дебиторской задолженностью. Как правило, коммерческое подразделение компании (отдел сбыта) курирует вопросы продаж и поступления денежных средств, финансовая служба отвечает за информационную и аналитическую работу. Юридическая служба несет ответственность за безупречное состояние документооборота по проблемным отгрузкам (необходимое условие в случае судебного разбирательства). Если задолженность становится проблемной, то к работе подключается служба безопасности компании.

Кроме того, важно, чтобы функции исполнителей при работе с клиентом не дублировались. В противном случае возникает несогласованность действий между отделами, приводящая к снижению эффективности деятельности. Поэтому необходимо не только четко распределять функции между подразделениями, но и ясно описать их действия на всех этапах работы с проблемным клиентом (см. таблицу).

Распределение функций исполнителей при работе с клиентами

Этап управления дебиторской задолженностью | Действия подразделений по управлению дебиторской задолженностью | Ответственное подразделение |

| Установление срока оплаты в пределах действия договора | Подписание договора | Финансовый директор |

| Выписывание счета на оплату | Отдел сбыта | |

| Отгрузка товара и сопровождение отгрузки (выписывание расходных накладных, получение подтверждения от клиента о получении товара в надлежащих количестве и качестве) | Отдел сбыта | |

| Напоминание о дате платежа (за три рабочих дня до окончания срока действия договора) | Отдел сбыта | |

| Контроль за просроченными платежами до 7 рабочих дней | Выяснение причин задержки платежа | Отдел сбыта |

| Согласование графика погашения просроченной задолженности | Финансовый отдел | |

| Прекращение дальнейших отгрузок | Коммерческий директор | |

| Письменное уведомление о начале применения штрафных санкций | Финансовый директор | |

| от 7 до 30 рабочих дней | Начисление штрафа | Финансовый директор |

| Ежедневные звонки с напоминанием о необходимости уплаты | Отдел сбыта | |

| Личная встреча с руководителем или собственником компании должника | Коммерческий директор, отдел сбыта | |

| Письменное уведомление о подготовке к судебному разбирательству | Юридическая служба | |

| от 30 до 60 рабочих дней | Повторная личная встреча с руководителем или собственником компании должника, принятие всех возможных мер к поиску компромиссного решения | Начальник службы безопасности, отдел сбыта |

| Официальная претензия (письменно) | Юридическая служба | |

| более 60 рабочих дней | Подача иска в суд | Юридическая служба |

Дополнительным стимулом, который может снизить количество проблемных задолженностей, является такая непопулярная мера, как установление зависимости между премиальными выплатами сотрудникам отдела сбыта и состоянием общей дебиторской задолженности в компании. Несмотря на то что в процессе оценки платежеспособности потенциального клиента, его надежности принимают участие все без исключения подразделения компании, именно специалисты отдела сбыта являются первым звеном в цепочке начала договорных отношений, они всегда обладают более достоверной и оперативной информацией о состоянии рынка, платежеспособности тех или иных контрагентов. Именно на основании информации, переданной отделом сбыта в иные подразделения компании, принимаются решения подписывать или не подписывать договоры на отсрочку платежа.

Неменьшую ответственность несет финансовый отдел компании, в обязанности которого входит проведение безошибочного анализа состояния общей дебиторской задолженности в целом по компании. Системные ошибки, которые могут быть допущены при этом, не менее опасны для деятельности компании, чем возникновение безнадежной задолженности из-за сбора неверной информации о потенциальных клиентах.

Учет и своевременный анализ состояния дебиторской задолженности в настоящее время невозможны без использования специальных компьютерных программ и автоматизации учета денежных поступлений. Связано это с ростом объемов отгрузок, количества выписываемых счетов и договоров на отсрочку платежа. При этом возможно делать анализ не только по контрагентам и периодам, но и выявлять, по каким именно товарным группам, в каком ценовом сегменте наиболее часто возникают безнадежная и проблемная задолженности. Это в свою очередь позволяет более точно оценивать риски при принятии решения о подписании договора с тем или иным покупателем.

В заключение добавим, что в процессе управления дебиторской задолженностью большое значение имеют профессионализм и высокая степень мотивации персонала, вовлеченного в этот процесс. Оформление всех необходимых документов, подтверждающих факт отгрузки, возложение на контрагента обязательств должны быть выполнены точно в установленные сроки и надлежащим образом. Практика знает немало примеров, когда должник в ходе судебного разбирательства освобождался от платежей из-за того, что истец не представил все необходимые, правильно оформленные документы, подтверждающие факт отгрузки и предоставление кредита.

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Ограничение пользования придомовой территорией многоквартирного дома

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации

- Граница между европой и азией Америка относится к европе