Налоговый вычет за обучение.

Пример заполнения декларации 3 НДФЛ за 2015 год с целью получения социального налогового вычета по расходам на обучение налогоплательщика.

Образец заполнения 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные:

Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на оплату своего заочного обучения в ВУЗе в общей сумме 150 000 рублей.

С целью получения социального налогового вычета по расходам на свое обучение, предусмотренного подпунктом 2 пункта 1 статьи 219 Кодекса, Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения социального налогового вычета по расходам на свое обучение:

Копия договора Н.М. Ливановой с образовательным учреждением о предоставлении ей образовательных услуг - 2 страницы;

Копия лицензии, выданной образовательному учреждению и подтверждающей его статус как учебного заведения - 1 страница;

Копии квитанций об уплате Н.М. Ливановой денежных средств за обучение - 2 страницы.

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Далее указывается номер контактного телефона налогоплательщика с кодом города. Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2- НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

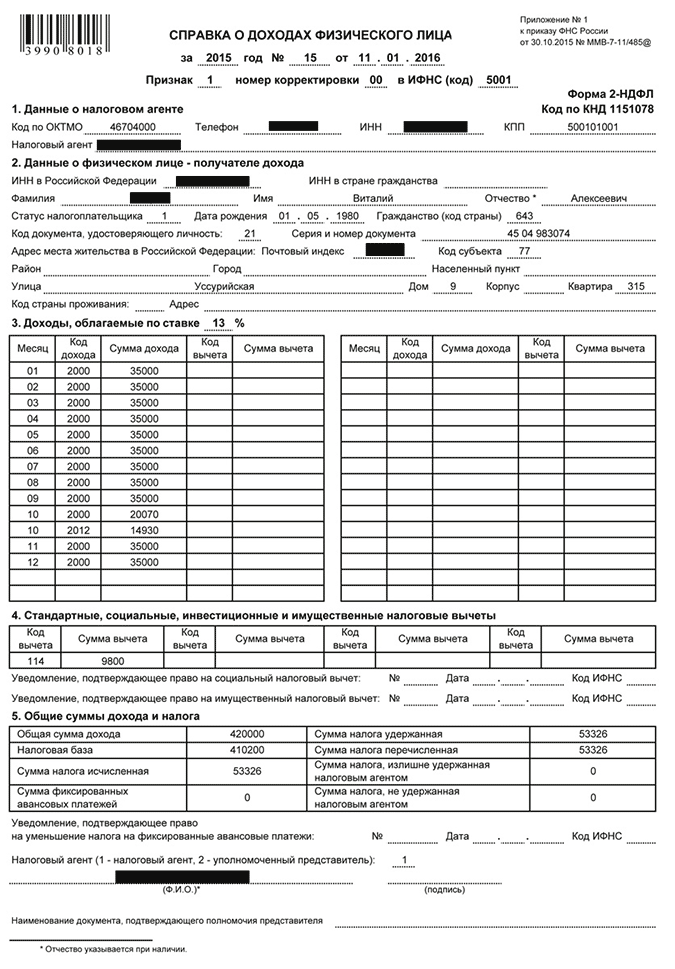

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2.

Расходы на обучение указываются на листе Е1 (см. рисунок 4). Следует иметь в виду, что пунктом 2 статьи 219 Кодекса установлено ограничение суммы расходов, которую можно включить в социальный налоговый вычет, в размере 120 000 рублей.

То есть, уплатив за свое обучение в ВУЗе 150 000 рублей, Н.М. Ливанова вправе претендовать на получение социального налогового вычета в размере не более 120 000 рублей. Поэтому на листе Е1 в строке 3.1 (показатель 130) Н.М. Ливанова указывает полную сумму расходов на обучение, которую она может подтвердить, но в строку 3.5 (показатель 170) попадает только предельная сумма 120 000 рублей, а не большая сумма, которая была фактически потрачена на обучение.

Если бы сумма расходов, потраченных на обучение, была бы ниже предельного значения, например, 50 000 рублей, то на листе Е1 нужно было бы указывать именно её: 50 000 рублей в строке 3.1 и в строке 3.5.

Обратите внимание, что ограничение 120 000 рублей относится ко всей совокупности перечисленных в третьем разделе листа Е1 социальных налоговых вычетов. Так если бы в 2015 году дополнительно к обучению из настоящего пример Н.М. Ливанова потратила еще какую-то сумму на лечение, то общая сумма вычета по декларации не изменилась бы и составила бы те же 120 000 рублей.

При этом расходы на дорогостоящее лечение, обучение детей и т.д., наоборот увеличивают сумму вычета. Такие расходы (в рамках своих ограничений) для расчета социального вычета указываются во втором разделе листа Е1 и добавляются к предельной величине из третьего раздела.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п.4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 3 листа Е1 - 120 000 руб.

В рассматриваемом случае показатель строки 030 разд. 1 больше показателя строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 51 000 руб.

Строка 070 рассчитывается путем перемножения строки 050 (51 000 руб.) на 13%, получаем 6 630 руб.

В строку 080 переносится значение из показателя 100 на Листе А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (6 630 руб.). Получаем сумму налога к возврату из бюджета в размере 15 600 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000. Как узнать код ОКТМО по адресу, можно посмотреть здесь.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

В данном разделе Вы можете бесплатно скачать примеры заполнения налоговой декларации 3-НДФЛ при покупке квартиры/дома. Все образцы заполнения доступны для скачивания в формате.pdf. Для их открытия требуется Acrobat Reader , Foxit Reader или любая другая программа для открытия PDF файлов.

Бланк декларации 3-НДФЛ, образцы заполнения заявления на возврат налога и другие документы Вы можете скачать в разделе Формы и бланки документов для налогового вычета на лечение :

- образец заявления на возврат налога для вычета на лечение;

Образец заполнения декларации 3-НДФЛ за 2016 год для налогового вычета за обучение (свое)

Описание примера: В 2016 году Трофимов А.А. заплатил за свое обучение на заочном отделении 110 тыс. рублей. В этом же году он заработал 800 тыс.рублей (уплачено 104 тыс. рублей налога). По результатам декларации Трофимова А.А. сможет вернуть 14 300 рублей.

Образец заполнения декларации 3-НДФЛ за 2016 год для налогового вычета за обучение (ребенка)

Описание примера: В 2016 году Куликова М.И. заплатила 50 тыс.рублей за курсы английского языка для своей дочери, а также 40 тыс.рублей за подготовительные курсы в детском саду за сына. В этом же году Куликова работала в ООО "Восток" и заработала 600 тыс.рублей (уплачено 78 тыс.рублей налога). По итогам декларации ей должно быть возвращено 11 700 руб.

Образец заполнения декларации 3-НДФЛ за 2015 год для налогового вычета за обучение (свое)

Описание примера: В 2015 году Сидоров С.С. оплатил свое заочное обучение в ВУЗе в размере 80 тыс. руб. В 2014 году Сидоров С.С. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. руб. подоходного налога за год. В данном случае, сумма вычета за обучение составляет 80 тыс. руб. (т.е. вернуть можно 80 тыс. руб. * 13% = 10 400 рублей).

Образец заполнения декларации 3-НДФЛ за 2015 год для налогового вычета за обучение (ребенка)

Описание примера: В 2015 году Жуков Л.Л. заплатил за обучение сына в автошколе 30 тыс.рублей. За 2015 год он заработал 300 тыс.рублей (уплачено 39 тыс.рублей налога). Подав декларацию 3-НДФЛ за 2015 год в налоговую инспекцию, Жуков вернул 3 900 рублей.

Образец заполнения декларации 3-НДФЛ за 2014 год для налогового вычета за обучение (свое)

Описание примера: В 2014 году Зубков В.В. оплатил свое обучение в ВУЗе в размере 120 тыс. руб. и обучение в автошколе на сумму 30 тыс. руб. Официальная заработная плата Зубкова В.В. составляет 50 тыс. рублей в месяц (уплачено 78 тыс.рублей налога). Хотя Зубков В.В. оплатил обучение на общую сумму 150 тыс. руб., максимальная сумма вычета за год составляет 120 тыс. руб., поэтому вернуть Зубков сможет максимум 120 тыс.руб. * 13% = 15 600 рублей.

Образец заполнения декларации 3-НДФЛ за 2014 год для налогового вычета за обучение (ребенка)

Описание примера: В 2014 году Сидоров А.А. оплатил образование своего сына в ВУЗе на очной форме обучения в размере 100 тыс. руб. В 2014 году заработная плата Сидорова А.А. составляет 20 тыс. рублей в месяц (соответственно, за год он заплатит 31 тыс. руб. подоходного налога). нужно принять во внимание, что максимальная сумма вычета на одного ребенка составляет 50 тыс. руб. Поэтому вернуть Сидоров А.А. сможет максимум 50 тыс.руб. * 13% = 6 500 рублей.

17.04.17 306 901 6

Как получить налоговый вычет за обучение

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Кто может получить налоговый вычет

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Закон Российской Федерации в сфере налоговых правоотношений гласит, что оплатив предоставление услуг образовательного характера, гражданин имеет право на получение компенсации – так называемого вычета, представленного частью произведенных денежных расходов. В данной статье расскажем, как заполняется декларация на возврат 13 процентов за учебу.

Вычет по налогу является частью доходов физического лица, не подлежащей обложению. Вы имеете возможность вернуть выплаченные в пользу государства отчисления, перечисленные с затрат на образование. Для этого необходимо являться официально трудоустроенным согласно законодательным нормам страны работником любой организации, выплачивать автоматически подоходный налог и являться обучающимся, либо платить за обучение родственников. В перечень указанной категории людей входят далеко не все родные люди, а лишь:

- братья;

- сестры;

- дети (родные, усыновленные);

- подопечные;

- находящиеся на попечительстве.

Если была произведена оплата учебы для любого субъекта из указанного выше перечня или же для себя, то вы можете вернуть от стоимости прошедшей или проходящей учебы солидный кусок, с учетом современных расценок внушительный – 13%.

Вы имеете право использовать данную разновидность социального вычета налогового характера в следующих случаях.

Таблица 1. Кому предоставляется вычет?

| Кто может претендовать на вычет? | |

|---|---|

| Вариант 1 | Прежде всего, доступна эта возможность для тех, кто совершил оплату услуг по предоставлению образования в учреждениях, которые являются официальными и по данному направлению профилируются. Среди них: |

| Вариант 2 | Если вы являетесь официально трудоустроенным работником, и ежемесячно с вашего дохода происходит отчисление в государственную казну налога на доходы физических лиц. |

Для получения возврата средств за обучение родственников власти установили некоторые ограничения, которые касаются непосредственно формы обучения, на которой член семьи должен находиться, чтобы плательщику вернули частично выплаченный налог.

Однако если обучение проходит непосредственно сотрудник и он же является плательщиком, он ограничений жестких не имеет и форма присутствия на занятиях для него может быть как:

- заочной;

- очной;

- так и вечерней;

- любой другой.

Величина получаемых за собственное обучение средств

Величина возвращенных за выплаты по обучению средств определяется исходя из множества обстоятельств.

- Подразумевается, что невозможно получить компенсацию за учебу, величина которой будет превышать перечисленные с вашей заработной платы в бюджет страны средства по налогу на доходы физических лиц.

- Максимальная сумма вычета, предоставляемого гражданину России, равна 120 тысячам рублей, следовательно, более тринадцати процентов от данной суммы вы вернуть обратно не можете. Получается, что к возврату полагается 15 тысяч 600 рублей.

Описываемое ограничение действительно не только для возврата средств за учет, но и на все другие разновидности вычетов социального характера, исключая категорию благотворительных выплат и получение дорогостоящего лечения.

Суммарно все получаемые от государства социальные компенсации не могут превышать в размере искомые 120 тысяч рублей, то есть по ним по всем максимальная сумма предоставления равно 15 тысячам 600 рублям.

Приведем пример. Вы прошли обучение в высшем учебном заведении, и потратили на оплату образовательных услуг 150 000 единиц российской валюты. Одновременно за отчетный год вы получили заработную плату в размере 250 000, и уплатили с них налог на доходы физических лиц в размере 31 000. По всем критериям вы имеете право на возврат компенсационных средств от государства, однако в полной мере совершенные затраты вами не окупятся, несмотря на то, сколько вы уплатили в казну и сколько отдали образовательному учреждению. Максимальная сумма, указанная выше, положена вам в представленном случае.

Получение вычета на учебу за детей

Вы имеете право на получение социальной компенсации в виде возврата части уплаченного при оплате обучения детей налога, если ваша ситуация по критериям совпадает с необходимыми к соблюдению условиями.

- Ребенок, за которого возвращаются средства, может быть совершеннолетним, однако не должен достигать возраста 24 полных лет.

- Обучение отпрыска производится в формате очном, при этом не важно, что он посещает. Это может быть и университет и школа, и даже детский сад, форма в обязательном порядке предусматривается полная и посещение личное.

- Составление официальной договоренности о предоставлении образовательных услуг производится на одного из родителей-супругов.

- Документы, подтверждающие совершение выплат, в обязательном порядке составляются на того, кто выплату производит, или же оплата производилась от лица доверенного, статус которого подтвержден нотариально.

Обратите внимание! Величина компенсации для ребенка уменьшилась относительно той, которая предлагается для плательщика, при условии, что он проходил обучение. В этом случае она составляет всего 50 000, то есть вернуть можно 13% от этой суммы – 6,5 тысяч рублей.

Приведем пример. Вы оплатили в прошлом году для старшей дочери обучение заочное в местном «Университете культуры и искусств» города проживания 30 000 рублей, а для младшей дочери, в частной школе еще 40 000. Заработная плата и величина уплаченного налога для вас осталась такой же, как в прошлой задачке, то есть 250 тысяч и 31 тысяча рублей соответственно.

Поскольку старший ребенок не обучается очно, за нее вернуть деньги не получится, однако младшая девочка посещает школу в стандартном формате, хоть она и частная, выходит, что претендовать вы можете на возвращение 5 200, которые представляют собой 13% от затраченной величины в 40 000.

Компенсация средств, уплаченных за образование брата или сестры

Вы получите обсуждаемую разновидность социальной компенсации от государства для перечисленных родственников в следующих случаях.

- Если они являются несовершеннолетними или достигшими совершеннолетия, но остаются младше 24 лет.

- Они должны посещать место получения образовательных услуг в формате очном, точно так же, как и ваши дети. Речь по-прежнему идет о любом формате учебного заведения, будь то университет, школа, садик, колледж и тому подобное.

- Составление на бумаге официальных договорённостей производилось на ваше имя.

- Платежные бумаги, подтверждающие произведенные затраты, должны быть оплачены вами, либо подтвержденным нотариально доверенным лицом.

Что касается этой категории родственников, получить компенсацию за получение ими образовательных услуг вы можете в стандартном размере – 13%, при этом максимально полагающейся к предоставлению суммой являются 120 000 рублей. При этом более выплаченных в казну по налоговым отчислениям средств из собственной заработной платы вы получить не имеете право.

Приведем пример. Вы платите деньги, чтобы помочь пожилым родителям и обучить младшего брата, который хочет стать инженером, в высшем учебном заведении на очной форме обучения. Размер произведенной выплаты равен 80 тысячам рублей. Заработная плата, и величина уплаченного в казну страны НДФЛ, остается прежней: по 250 000 и 31 000 в год соответственно. Получается, что к возврату вам положено 13% от 80 000, а именно 10 400 единиц российской валюты.

Процедура получения вычета

Процесс, который налогоплательщик вынужден пройти, чтобы получить компенсационные средства, состоит из четырех этапов:

- подготовки документов;

- передачи документов в налоговую службу;

- проверка правильности оформления документов и подсчеты;

- выдача средств плательщику.

Нужно сказать, что в интернете представлено множество платных и бесплатных сервисов-помощников, которые помогают оформить и собрать все недостающие документы, а также инструктируют о последовательности передачи их на рассмотрение. Однако вы в состоянии справиться и без их помощи, поверьте, так как фактически осложнен обсуждаемый процесс лишь высокой степенью его бюрократичности.

Документы для налогового вычета за обучение

Чтобы оформить получение возврата средств, затраченных при оплате обучения, нужно отнести специалистам инспекции:

- декларационный бланк по форме ;

- официальный бумажный договор с искомым учреждением, предоставляющим образовательные услуги, в оригинале.

- платежные бумаги, которые являются подтверждением понесенных расходов;

- копия лицензии искомого образовательного учреждения, получающего выплаты от учащихся;

- документ, удостоверяющий личность гражданина;

- справка по форме , взятая в бухгалтерском отделе по месту работы, подтверждающая совершение в казну страны налоговых выплат;

- заявление, в котором вы заявите свое право на возвращение налога, в оригинале, с указанными внутри реквизитами банковского счета, на котором в дальнейшем осуществится перечисление.

Обратите внимание! Если за один год вы сменили несколько мест работы, предоставление справки 2-НДФЛ обязательно с каждого из них. Получение ее происходит посредством написания заявления в бухгалтерском отделе, на выдачу искомого документа.

Сбор документов — самый сложный этап процесса

Не знаете как заполнять бланки и ? Вы можете ознакомиться с данными темами на нашем портале. Пошаговые инструкции, образцы бланков, а также как избежать основных ошибок при заполнении декларации.

Также важно иметь ввиду, что в случае, когда во время получения образования цена на образовательные услуги несколько раз повышалась, каждый раз необходимо предоставлять отдельный договор или приложения к нему, обновляемые каждый раз, когда увеличивается стоимость.

Если же средства получаются за ребенка, необходимо к перечисленным выше бумагам дополнительно предоставить следующие наименования документов:

- ксерокопию свидетельства о рождении обучающегося ребенка;

- бумагу, являющуюся подтверждением факта, что ребенок проходит обучение именно в очной, а не какой-либо другой форме;

- если платил один родитель, а другой получает вычет, необходима копия брачного свидетельства.

Что касается того случая, когда выплаты производятся в пользу брата или сестры, необходимо предоставить:

- их свидетельство о появлении на свет;

- собственное свидетельство о рождении;

- справку о прохождении очного обучения.

Для тех, кто использует зарубежные образовательные услуги, нужно доставить в налоговую инспекцию все иностранные документы, переведенные и нотариально заверенные.

Обратите внимание! Чтобы сэкономить свое время, а заодно избежать штрафования за неверно предоставленные сведения, вначале подготовьте все документы, которые могут понадобиться, правильно их оформите, а затем отправляйтесь в отделение службы.

Возвращение средств за получение образовательных услуг возможно лишь за те годичные периоды, когда производилось внесение средств. При этом подача декларации и возврат средств возможны лишь в последующем за годом выплаты двенадцатимесячном периоде. Получается, если оплата обучения произведена в 2015 году, то вернуть средства можно лишь в 2016 и тому подобное.

Если подача документов по каким-либо причинам не была своевременно произведена, то не переживайте, это можно сделать позже, однако не позднее 36 месяцев с момента совершения выплаты, так как согласно закону именно за этот строк возможно получение возврата части налоговых отчислений.

Полный процесс получения средств, как правило, длится около трети года.

Обратите внимание! С начала 2016 года, стала доступной возможность возвращения социальных компенсаций непосредственно через работодателя. При этом нет необходимости ожидать окончания текущего годичного периода.

Декларация 3-НДФЛ

Эта декларация используется всегда, когда речь идет об оформлении вычета, при этом не имеет значения то, к какой разновидности он принадлежит. Производится ее заполнение самостоятельно или же посредством специально созданной налоговой службой России программой, которая скачивается на официальном электронном ресурсе .

Если же вы выбрали ручной способ заполнения, то скачайте актуальную форму бланка там же, на главном веб-ресурсе службы , найдя ее в виде приложения к конкретному приказу. Или можете скачать данный бланк из нашей статьи.

Те, кто воспользуется программой, сократят процесс заполнения значительно, повлияв тем самым и на общую длительность всего действа, так как максимально смогут избежать совершения различных ошибок. Открыв первую вкладку после запуска программы, необходимо сразу же указать, кем является плательщик подоходного налога, претендующий на получение компенсации. Выбирайте значение физического лица, которое не является бизнесменом индивидуального характера, и единственным источником доходов его является официальное место трудоустройства.

К признаку налогоплательщика относится физическое лицо «иное», тип, к которому относится заполняемая декларация, должен проставляться автоматически. Речь идет о формате бланка, то есть его маркировки – 3-НДФЛ.

Обратите внимание, чаще всего программа выставляет указанные выше параметры сразу, автоматически, поэтому все, что нужно будет вписать плательщику самостоятельно – это код инспекции налоговой, к которой он принадлежит согласно месту жительства, то есть отделение, получающее по итогу обсуждаемые документы.

Затем вносите сведения о себе, так как именно вы совершили оплату образовательных услуг. К этим сведениям относятся:

- фамилия, имя, отчество;

- идентификационный номер налогоплательщика;

- официальная прописка;

- день появления на свет;

- место, где произошло ваше рождение.

Затем вы вносите информацию в справку, касающуюся поступающих к вам на рабочем месте денежных средств в виде доходов за каждый месяц. Одновременно с этим указывают величину исчислений, произведенных ежемесячно в казну страны. Информацию по описываемым графам вам необходимо найти внутри бланка справки 2-НДФЛ, которую ранее вы запросили в бухгалтерском отделе по месту трудоустройства.

Далее переходите к главному. Укажите затраченную на обучение сумму средств во вкладке с соответствующим названием. Благодаря полученным данным, программа от Федеральной налоговой службы Российской Федерации автоматически сгенерирует декларационный бланк.

Минусы оформления документа без использования искомого программного обеспечения состоят в том, что вам самостоятельно придется вписывать внутрь него кодировки, обозначающие конкретные категории налогоплательщиков, поступающих к ним денежных средств и т.д.

Что касается заполнения бланка за ребенка, или брата с сестрой, оно также производится вами, то есть плательщиком, поэтому процедура имеет мало отличий от первого способа, описанного нами выше. Просто в этот раз затраченные на обучение деньги будут указаны в другой графе, одновременно с этим фактически предоставляемый в инспекцию пакет документов будет содержать другие составные части.

Максимально возможная к предоставлению сумма также меняется для случая с детьми, если же компенсация за брата или сестру, то ее величина остается прежней.

Приведем пример. В 2015 году вы потратили 86 тысяч рублей, чтобы оплатить старшей дочери обучение в вузе. Вы получили официальную бумагу, подтверждающую, что она проходит обучение на очном отделении и предоставили ее в налоговую инспекцию вместе с другими необходимыми документами.

При этом ваша заработная плата в том же году составила 550 тысяч 300 рублей, и она ежемесячно облагалась и урезалась по ставке 13% налога на доходы физических лиц. Как мы помним, максимальная сумма, положенная к возврату в данном случае равна 50 тысячам рублей. Получается, именно с нее вы претендуете на получение 6 тысяч 500 рублей, возврат которых можете оформить непосредственно на рабочем месте.

Видео — Налоговый вычет за обучение

Подведем итоги

Декларация для оформления налогового вычета, будь он хоть социальным, хоть имущественным или другого формата, всегда будет оформляться одна и та же – в виде бланка под маркировкой 3-НДФЛ. Произвести его заполнение сегодня стало очень легко, ведь налоговая служба разработала специальную программу, помогающую обойти «острые углы» в виде кодировок и других бюрократических элементов, в которых обывателю необычайно трудно разобраться. Она доступна тем гражданам, у которых сегодня есть интернет или компьютер. Благодаря глобализации сети и интернет-технологий, почти все категории населения сегодня обладают указанными благами, поэтому сложностей на практике возникать не должно.

Будьте внимательны при заполнении, собирайте пакет документов не торопясь и не упускайте возможность вернуть солидную часть затраченных на оплату образовательных услуг средств.

Заполнение 3-НДФЛ при возврате налога всегда происходит по одной и той же схеме, независимо от того, какой именно вычет вы хотите заявить.

Заполнить форму 3-НДФЛ можно в программе, разработанной для этого ФНС России (скачать ее можно с сайта ФНС), либо вручную, предварительно скачав форму 3-НДФЛ 2019 (Приложение № 1 к Приказу ФНС от 03.10.2018 № ММВ-7-11/569@). Обращаем внимание, что для представления 3-НДФЛ за 2018 год необходимо использовать новую форму декларации.

На первой вкладке в программе нужно задать условия. Если налоговая декларация в 2019 году на возврат подоходного налога подается физлицом-работником, не являющимся ИП и не имеющим других доходов, кроме как от своей трудовой деятельности, то на данной вкладке ничего трогать не надо: тип декларации должен быть указан «3-НДФЛ», признак налогоплательщика - «иное физическое лицо» и т.д. Для вас все необходимые галочки верно расставлены по умолчанию. Вам остается отметить только код той ИФНС, в которую вы будете представлять документы на вычет.

Далее нужно будет внести сведения о вас, т. е. налогоплательщике, который потратился на учебу (ФИО, ИНН, адрес по прописке, дата и место рождения и т.д.). Следующий шаг - указать помесячно доходы, полученные от работодателя, а также суммы исчисленного и удержанного НДФЛ с этих доходов в соответствии со справкой 2-НДФЛ. Ее нужно получить по месту работы. И последнее действие - отметить сумму, потраченную на обучение на соответствующей вкладке. На основании введенных сведений программа автоматически заполнит 3-НДФЛ.

Если вы будете оформлять 3-НДФЛ не в программе, то вам придется также разобраться с кодами, используемыми в декларации: кодами доходов, категорий налогоплательщиков, видов документов.

Как заполнить 3-НДФЛ на ребенка за обучение

Возмещение подоходного налога за ребенка, точнее за оплаченное ему обучение, получает родитель, а не сам ребенок. Поскольку родитель это обучение оплатил. Поэтому ответ на вопрос, как заполнить декларацию 3-НДФЛ на ребенка, простой: точно так же, как в случае с оплатой собственного обучения. Только сумма потраченных на учебу денег указывается в другом поле программы. Отличаться будет

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации