Налоговый вычет на ребенка – размер, порядок оформления и расчета.

Зачем существует налоговый вычет? Любое социальное государство берет на себя обязательство содержать различные бюджетные учреждения, выплачивать пенсии и пособия.

Во многом это осуществляется за счет налогообложения. Налоги бывают различными. Один из них - налог, которым облагаются доходы физических лиц (НДФЛ). Он взимается с любого гражданина, который получает зарплату или иной легальный доход.

Кому может предоставляться налоговый вычет?

Чаще всего с зарплаты удерживается 13% непосредственно бухгалтером по месту работы. При получении иных доходов гражданин самостоятельно перечисляет НДФЛ. Такая необходимость может появиться в случае продажи имущества, получения различных вознаграждений, выигрышей. Однако государство не только собирает налоги, но и стимулирует граждан на осуществление тех или иных действий, полезных для общества и экономики, предоставляя ему налоговые вычеты. Иногда человек вправе вернуть уплаченные им средства. Главным условием является уплата им подоходного 13%-го налога. Если человек получает "серую" зарплату в конверте, то такой возможности у него не появится.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Все они могут получить налоговый вычет при условии:

- Приобретение в собственность жилой недвижимости.

- Получение образования.

- Обучение детей.

- Получение платной медицинской помощи.

Кроме того, это могут сделать граждане, которые принимали участие в военных конфликтах, имеющие детей, ветераны и герои, узники лагерей и подобные категории.

Какие существуют виды вычетов?

В России существуют следующие виды налоговых вычетов:

- Стандартные.

- Имущественные.

- Социальные.

- Профессиональные.

Все они исчисляются по своим правилам, но есть и общие понятия. Налоговая база подразумевает собой как финансовые, так и натуральные доходы граждан. Материальная выгода от какого-либо действия или бездействия также включается в это понятие. Определение размера натуральных доходов осуществляется по рыночным правилам. Налоговый период - это промежуток времени, равный календарному году.

Существуют такие доходы, которые не могут облагаться НДФЛ. В частности, это различные госпособия, пенсии, выплачиваемые государством, те или иные компенсационные выплаты и подобные доходы.

Что такое имущественные вычеты?

Статья 220 Налогового кодекса РФ регулирует правила, по которым рассчитывается имущественный налоговый вычет. Согласно этим правилам им могут пользоваться граждане, которые потратились на возведение нового жилья, а также на его покупку. Кроме того, вычет предоставляется и с процентов, уплаченных заемщиком по кредиту. Ипотека должна быть оформлена в любом банке России.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Если дом строится самостоятельно, учитываются следующие распространенные расходы: на разработку проекта и расчет смет, приобретение стройматериалов, покупку готового или недостроенного полностью жилого дома, услуги бригады по строительству или отделке комнат в доме, подключение к коммунальным сетям.

Если квартира, которая приобретена, расположена в многоквартирнике, то учитываются расходы: на ее приобретение, даже в строящемся доме, покупку стройматериалов для проведения ремонта. Если бригада производит ремонт помещений, то ее услуги тоже подпадают под возврат налога. В этом случае жилье должно быть приобретено неотделанным или нуждающимся в ремонте.

Это правило регламентировано подп. 2 п. 1 ст. 220 НК РФ. Это значит, что претендовать на вычет можно, только если приобрести земельный участок вместе с жилым домом, построенным на нем, или после завершенного строительства жилого дома и получения в регистрационной палате свидетельства о праве собственности.

Правила предоставления стандартных вычетов

Стандартные налоговые вычеты несколько отличаются от других видов тем, что для их получения не требуется производить материальные траты.

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

- Граждане, имеющие несовершеннолетних детей, а в случае очного обучения до окончания образовательного учреждения, но не далее чем до 24 лет.

- Инвалиды 1 и 2 групп, инвалиды детства.

- Военнослужащие, герои СССР, России, узники концлагерей, участники и ветераны ВОВ, блокадники и другие похожие категории.

Если в семье один или двое детей, то на каждого родители могут получить по 1400 рублей вычета. За третьего ребенка - уже 3000 рублей, равно как и за ребенка-инвалида.

Другие категории граждан имеют вычет 500 рублей в месяц без определения предельной суммы дохода. Для получения этого вида вычетов обращаться никуда не нужно. Работодатель оформляет его самостоятельно. Нужно только вовремя предоставлять в отдел кадров сведения об имеющихся, вновь родившихся, усыновленных или приемных детях.

Профессиональные вычеты по налогам

Статья 221 НК РФ регулирует все вопросы по расчету и предоставлению профессионального налогового вычета из зарплаты. Это право предусмотрено для индивидуальных предпринимателей. В зачет берутся расходы, которые они понесли в процессе своей предпринимательской деятельности. Эти расходы должны иметь подтверждение в виде официальных документов. В противном случае налоговый вычет не превысит 20% от всей суммы доходов.

На такой вычет имеют лица, которые:

- Являются зарегистрированными индивидуальными предпринимателями.

- Осуществляют частную практику (нотариат и адвокатура).

- Работают по гражданско-правовым договорам.

- Получают доход посредством авторских и других вознаграждений.

Для получения данного вида вычета в налоговый орган направляются декларация по форме 3-НДФЛ и заявление. Это делается после окончания соответствующего налогового периода. В случае отсутствия документов, которые подтверждают расходы, применяются следующие ставки:

- 20% при создании каких-либо литературных произведений, научных трудов, исполнении литературных произведений и демонстрации произведений искусства.

- 25% при создании музыкальных произведений, даже тех, которые только приготовлены к опубликованию.

- 30% при создании художественных произведений, фотографий на публикацию, объектов архитектуры и дизайна, создании аудио- и видеопроизведений, научных открытий, изобретений и промышленных образцов.

- 40% при создании скульптуры, монументальной и станковой живописи, декоративно-прикладного искусства, театральных и кинодекораций, музыкально-сценических произведений (опер, балетов, музыкальных комедий).

Государственная пошлина, уплаченная при осуществлении любого из этих видов деятельности, тоже может быть учтена для возврата налога.

Правила предоставления социальных налоговых вычетов

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

- Благотворительность и пожертвования.

- Обучение детей.

- Платное лечение.

- Негосударственное обеспечение пенсией и добровольную пенсионную страховку.

- Внесение страховых взносов на накопительную часть трудовой пенсии.

Заявление подается в налоговую инспекцию вместе с декларацией и требуемыми документами. Срок давности требований возврата ограничен тремя годами. Предельная сумма по данному виду вычетов - 120000 рублей. В связи с этим необходимо определить, за что лучше получить возврат (за обучение, лечение или благотворительность), так как все это один вид вычетов, а сумма не может превышать указанной выше.

В случае возврата налога за свое образование не имеет значения то, какая форма обучения применялась. Однако в случае с детьми законодатель ограничил возможность получения вычета только обучением на дневном отделении. При этом предельная сумма на каждого ребенка не должна превышать 50000 рублей для каждого родителя.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Средства материнского капитала, потраченные на обучение, лишают налогоплательщика права на получение вычета. Так как возврат будет сделан только при наличии подтвержденных расходов налогоплательщика, то договор на оплату должен заключать с вузом не ребенок, а родитель. В противном случае необходимо оформлять доверенность на ребенка по оплате обучения от имени родителя (ст. 29 НК РФ).

Медицинские услуги

Налогоплательщик имеет право воспользоваться вычетом и при получении медицинской помощи, приобретении препаратов, долгосрочном лечении. Однако количество услуг и препаратов ограничено перечнями, утвержденными постановлением правительства РФ от 19.03.01 N 201.

Он предоставляется не только за собственное лечение, но и за медицинские услуги супругам, родителям и несовершеннолетним детям.

Как подать налоговую декларацию и заявление?

Сегодня существует несколько способов подачи налоговой декларации и других документов в инспекцию. Это можно сделать лично, через доверенное лицо, почтой с уведомлением. Существуют и современные способы. Это подача по электронной почте. Заявку на возврат средств можно оформить и прямо на сайте ФНС в личном кабинете. Там же можно сгенерировать декларацию с помощью специальной программы. Для тех, кто не может самостоятельно все сделать, есть возможность нанять специалистов, которых совсем не трудно найти.

Нужно помнить, что декларация и пакет документов на вычет должны подаваться в оговоренные в законе сроки, а именно до 30 апреля. Камеральная проверка сведений проводится 3 месяца. Только после этого при положительном решении налоговиков уплаченные налоги будут возвращены на счет заявителя. Это будет осуществлено не позднее 30 июня.

Каким бы ни был налоговый вычет, он является инструментом для стимулирования гражданина на осуществление социально значимой деятельности. Стандартные направлены на поощрение рождаемости, имущественные снижают налоговое бремя при покупке жилья, социальные дают возможность вернуть часть уплаченных средств при обучении, лечении и в других случаях, а профессиональные имеют своей целью стимулировать частную предпринимательскую деятельность. Необходимо также помнить, что все вычеты, кроме стандартных, даются только по заявлению.

Больше всего вопросов у налогоплательщиков возникает по поводу применения имущественных налоговых вычетов, так как здесь фигурируют значительные денежные суммы.

Все имущественные вычеты по ситуациям их применения можно разделить на три группы:

- покупаем недвижимость;

- продаем недвижимость, находившуюся в собственности менее трех лет;

- продаем иное имущество, которое находилось в собственности менее трех лет.

Остановимся подробнее на первой ситуации - покупка квартиры.

Как получить налоговый вычет при покупке квартиры

Прежде чем говорить о налоговом вычете при покупке квартиры, уточним, что такое налоговый вычет. Налоговый вычет, согласно российскому законодательству, призван снижать налоговую базу. Для гражданина налоговой базой являются полученные им доходы, которые можно уменьшить на сумму вычета. А чем меньше налоговая база, тем меньше НДФЛ вы заплатите.

Вычеты предоставляются в разных ситуациях - лечение жителя страны или его родственников, получение образования, профессиональные вычеты (для ИП или тех, кто работает по гражданско-правовому договору).

Чтобы гражданину было легче решиться на такую масштабную покупку, как приобретение собственного жилья, государство придумало меру помощи - имущественный вычет при покупке недвижимости. Причем он распространяется не только на квартиру, купленную за полную стоимость, но и за приобретенную в ипотеку или рассрочку. Вычет получите и при индивидуальном жилом строительстве или покупке земли для застройки.

Таким образом, если вы официально трудитесь, платите НДФЛ (точнее, работодатель удерживает его из зарплаты и перечисляет в бюджет) и приобрели квартиру, то вы можете вернуть уплаченный подоходный налог.

Но! Не все так просто! Вы не можете купить квартиру за 10 миллионов рублей и вернуть себе 13%, то есть 1 миллион 300 рублей. Максимум налогового вычета при покупке жилья - 2 миллиона рублей. То есть гражданин получит в виде возврата налога не более 260 тысяч рублей.

Следующий аспект, который нужно учесть - дата приобретения квартиры. Право на вычет человек сохраняет в течение всей свой жизни, но вот правила его расчета, а, соответственно, и размер - зависит от даты совершения покупки. До 2014 года действовали иные правила получения вычета, чем те, которые приняты на сегодняшний день.

Вы купили квартиру 1 декабря 2013 года, но решили потребовать вычет в 2016 году. Вычетом вам разрешено воспользоваться только один раз, даже если вам налоговики вернули только одну тысячу рублей. А вот если бы вы потерпели до наступления 2014 года и купили недвижимость хоть 1 января 2014 года, то могли бы использовать имущественный вычет несколько раз - пока не исчерпали бы сумму в 2 миллиона рублей.

Кроме того, с 2015 года вычет вы вправе получить не только в налоговой, но и у своего работодателя. Что это значит? Работодатель удерживает с вашей заработной платы 13% подоходного налога. Если вы соберете пакет документов и получите подтверждение в налоговой, то на работе с вас не будут удерживать НДФЛ, пока вы не получите причитающуюся сумму вычета за жилье.

То есть у вас есть два варианта: или вернуть уплаченный за несколько лет подоходный налог в инспекции, или же ваша зарплата незначительно вырастет (так как с нее уже не перечисляется НДФЛ). Ниже мы расскажем, какие документы нужно собрать в каждом случае.

Важно! Вычет может получить только . Характеристика этого статуса приводится в ст. 207 НК РФ. Главное условие для признания физического лица российским налоговым резидентом - это его пребывание на территории России в течение не менее 183 дней на протяжении 12 месяцев подряд. Таким образом, само по себе наличие российского гражданства не делает вас автоматически налоговым резидентом.

В каких еще ситуациях нельзя получить вычет? Если доходов у вас не было, если жилье вы купили у созависимого лица (родственники или опекуны) или же жилье для вас купил работодатель. Налоговый вычет вы не получите с жилья, купленного для вас государственными органами, а если вы потратили на недвижимость материнский капитал, то вычет вправе получить со стоимости покупки за минусом средств капитала.

Право на налоговый вычет вы получаете при оформления недвижимости в собственность (исключение сделано для квартир, которые приобретаются по договору долевого строительства - в этом случае на вычет вы можете претендовать после оформления акта приемки-передачи квартиры). Дата возникновения права собственности указана в Свидетельстве на квартиру, его дают на руки позже, чем возникло само право собственности, но ориентироваться нужно именно на дату свидетельства.

Важно! Помимо самой стоимости квартиры в расходы можно включить и траты на отделку, при условии, что в договоре приобретения недвижимости указано, что имущество вам передано без отделки. Следовательно, по купленной на вторичном рынке квартиры расходы на ремонт не удастся учесть.

Какие еще особенности нужно учесть при получении вычета на квартиру? Нюансы есть при покупке жилья совместно - в долевую собственность с указанием долей. С 2014 года каждый совладелец квартиры может заявить по ней вычет, а размер долей - определить самостоятельно. То есть муж и жена, купив квартиру в 2015 году за 2 миллиона рублей, заявляют, что каждый использует вычет в размере 1 миллиона.

Итого, общий вычет по квартире составит 2 миллиона рублей, а у каждого члена семьи останется неиспользованная сумма вычета в размере 1 миллиона рублей, которую они сохраняют и могут применить в следующий раз. Родители могут получить вычет за ребенка, он сам полностью сохраняет право на вычет и может реализовать его впоследствии при покупке жилья для себя.

Налоговый вычет при покупке квартиры в ипотеку

Накопить денег и приобрести квартиру без применения заемных средств не под силу большинству граждан - приходится оформлять ипотечный договор. С процентов, которые вы платите по ипотечному кредиту, тоже можно получить налоговый вычет. Согласно ст. 220 НК РФ сейчас максимум такого вычета - 3 миллиона рублей, хотя до 2014 года лимит не был установлен.

Важно! Если вы уже израсходовали свое право на налоговый вычет, то в последующие годы при покупке жилья по ипотечному договору вы можете претендовать на налоговый вычет по уплаченным процентам.

Таким образом, с квартиры стоимостью 5 миллионов рублей и уплаченными процентами по договору ипотеки в размере 2 миллиона рублей, вы получите налоговый вычет, равный 4 миллионам рублей: 2 миллиона за квартиру (максимум) и еще 2 миллиона (остается 1 миллион неиспользованного вычета, который «сгорает»). То есть государство вам вернет 520 тысяч рублей. Согласитесь, это немалые деньги и есть смысл разобраться, какие документы нужны для получения налогового вычета.

Налоговый вычет при покупке квартиры пенсионером

Есть ряд нюансов получения имущественного вычета при покупке жилья. Если пенсионер не работает, то доходов, с которых взимается подоходный налог по ставке 13% у него нет. Значит, и нет сумм, с которых ему можно возместить вычет. Но государство разрешило переносить остаток имущественного вычета на три предыдущих года относительно года покупки квартиры (абз. 3 п. 3 ст. 210, п. 10 ст. 220 НК РФ).

Что касается работающих пенсионеров, то до 2014 года им было запрещено переносить вычет на предыдущие годы. С 1 января 2014 года это ограничение снято. Год образования остатка вычета - год приобретения квартиры. То есть, купив жилье в 2014 году, пенсионер вправе вернуть вычет за 2011-2013 годы.

Внимание! Перенос на три года возможен в случае, если пенсионер обращается за вычетом на следующий после покупки жилья год. Чем позднее обратится пенсионер, тем меньше количество лет, на которые можно перенести вычет.

Документы для налогового вычета при покупке квартиры

Перечень сведений, который вы должны собрать, зависит от того, в какой форме вы хотите получить свои денежные средств - большую сумму «живыми» деньгами в налоговой инспекции или повышение зарплаты (за счет того, что перестанет взиматься подоходный налог).

Итак, как получить вычет в инспекции:

- заполнить декларацию - за налоговый период, в котором вы получили квартиру по договору долевого строительства или вам выдали «розовое» Свидетельство;

- получить у работодателя (если вы работаете в нескольких местах, то у всех работодателей) справку 2-НФДЛ за соответствующий год;

- подготовить копии документов о собственности на недвижимость - список есть в пп. 6 п. 3 ст. 220 НК РФ, это договор на приобретение жилья или договор долевого участия, «розовое» Свидетельство, документы, подтверждающие оплату приобретения квартиры, уплаты процентов по ипотечному договору, чеки на материалы для ремонта и договоры подряда с рабочими - если вы имеете право на вычет с сумм, потраченных на ремонт. Если жилье приобретено в совместную собственность с супругом - то копию свидетельства о браке и соглашение о распределении имущественного вычета между супругами;

- предоставить в ИФНС по месту жительства все вышеуказанные документы. С собой обязательно иметь оригиналы, поскольку инспектор обязан их проверить на месте.

Когда ждать получение вычета? Законодательством отведен трехмесячный срок на камеральную проверку документов и еще месяц - на возврат самого налога. Если вычет по купленной квартире не исчерпан сразу, то остаток можно перенести на последующий год - в таком случае достаточно сдать только декларацию 3-НДФЛ с указанием неиспользованного остатка и справку о доходах.

Получение вычета у работодателя выглядит так: вы собираете пакет документов, подтверждающих право на вычет, отдаете документы в бухгалтерию. Теперь вашу заработную плату выплачивают без удержания НДФЛ. Вычет у работодателя предоставляется с начала года, в котором вы принесли документы - это официальная позиция Минфина согласно письму от 03.11.2015 г. №СА-4-7/19206.

Какие нужно предоставить документы для получения вычета:

- на получение уведомления о праве на имущественный вычет - единого образца нет, налоговики на месте посоветуют вам, как лучше написать;

- подготовить копии документов, подтверждающих право на вычет (см. выше);

- предоставить в инспекцию заявление плюс копии документов. Инспектор проверит у вас оригиналы и в течение 30 дней принимает решение о выдаче уведомления о праве на имущественный вычет;

- это уведомление вы передаете работодателю. Если вы оформляли уведомление, будучи трудоустроенным на одном месте, затем уволились и стали работать в другой организации - нужно брать новое уведомление.

Расчет налогового вычета при покупке квартиры

Чтобы разобраться с порядком расчета - приведем пример, как считать вычет в разных ситуациях.

Иванов в 2015 году купил квартиру за 1 миллион 750 тысяч рублей. Он имеет право на вычет с квартиры в полном размере и еще остается 250 тысяч рублей вычета на следующее жилье. Иванов должен вернуть 227 500 рублей подоходного налога. Вычет Иванов решил получить у работодателя. Собрал все необходимые документы и предоставил их в сентябре 2015 года.

За январь-август Иванов заработал 400 тысяч рублей, удержанный НДФЛ составил 52 тысячи рублей. За сентябрь-декабрь Иванов получил 160 тысяч рублей, НДФЛ в размере 20 800 рублей с него компания уже не удерживает.

Итак, на конец 2015 года Иванов возместил себе 20800 рублей, удержанный в январе-августе НДФЛ Минфин рекомендует получать в налоговой инспекции. То есть на следующий год у Иванова осталась сумма в размере 227 500 - 20 800 - 52 000 = 154 700 рублей.

А теперь рассмотрим ситуацию с пенсионеркой Сидоровой, которая в 2016 году купила квартиру. Сидорова вышла на пенсию в 2010 году и все эти годы продолжала работать. Вычет она решила получить в налоговой инспекции.

Стоимость квартиры - 1 миллион 300 тысяч рублей. Сидорова имеет право на возврат подоходного налога в размере 169 тысяч рублей. За 2015, 2014, 2013 год Сидорова заработала 720 тысяч рублей, соответственно, в налоговой ей вернут 93 600 рублей. За остатком вычета Сидорова обратится в 2017 году.

Правила получения налогового вычета содержат в себе множество нюансов, однако разобраться в них безусловно выгодно каждому гражданину.

Стандартным налоговым вычетам посвящена . В соответствии с п.1 указанной нормы налогоплательщики - физические лица, чьи доходы облагаются НДФЛ по ставке, установленной п.1 ст.224 НК РФ (13%), вправе получить вычет по данному налогу. Если облагаемый доход отсутствует, то на вычет рассчитывать не стоит (например, пенсионерам, которые получают только пенсию (п.2 ст.217 НК РФ)).

Налогоплательщиками, как правило, являются работники . Также ими могут быть исполнители по договору гражданско-правового характера.

Обратите внимание!

Нерезиденты РФ не могут воспользоваться вычетами по НДФЛ, поскольку ставка по налогу на их доходы устанавливается не п.1 ст.224 НК РФ. Поэтому даже если доход нерезидента РФ облагается по ставке 13%, уменьшить его на стандартные вычеты он не может (письмо ФНС России от 22.10.2012 г. № АС-3-3/3797@). В частности, это касается (п.3 ст.224 НК РФ):

- высококвалифицированных специалистов;

- членов экипажей судов, плавающих под государственным флагом РФ;

- др.

Существует два вида :

- вычет на налогоплательщика, т. е. на себя;

В данной консультации мы подробно рассмотрим первый вид вычета.

Стандартный налоговый вычет на работника в 2016 году

Предоставляется физическому лицу, если тот относится к определенной категории налогоплательщиков. Работник имеет право на вычет в размере:

3 000 руб. , если является (пп.1 п.1 ):

- инвалидом ВОВ;

- участником ликвидации аварии на ЧАЭС;

500 руб. , если является (пп.2 п.1 ):

- героем Советского Союза или РФ, кавалером ордена Славы трех степеней;

- участником ВОВ;

- инвалидом с детства, или инвалидом I или II группы;

Для тех, кто не знает!

Стандартный вычет по НДФЛ

в размере 400 руб., которым пользовалось подавляющее число работающих россиян, отменен с 1 января 2012 года на основании пп. «а» п.8 ст.1 и п.1 ст.5 Федерального закона от 21.11.2011 г. № 330-ФЗ (пп.3 п.1 ).

Право на стандартный налоговый вычет на работника не ограничивается каким-либо его предельным размером или максимальной величиной полученных доходов (в отличие от тех же «детских» вычетов).

Рассмотрим правила предоставления стандартного налогового вычета «на себя» .

1. Вычет предоставляется налоговым агентом (п.3 ).

Как правило, им является работодатель.

При этом, если гражданин получает доход сразу от несколько налоговых агентов (к примеру, работник трудится одновременно у двух и более работодателей), то заявить вычет он может только одному из них (любому на выбор).

Кстати, Налоговый кодекс не обязывает работодателя проверять, получает ли его сотрудник те же самые вычеты по другому месту работы. В то же время он возлагает на него ответственность за правильность исчисления и удержания налога (письмо Минфина России от 15.07.2016 г. № 03-04-06/41390, письме ФНС России 17.11.2008 г. № 3-5-04/695@). Поэтому, чтобы обезопасить себя от ошибок и претензий со стороны проверяющих, лучше затребовать у работника справку с других мест работы о том, что там он не получает вычеты по НДФЛ. Хотя, еще раз обратим внимание, делать этого работодатель не обязан.

Если подчиненный не получил свой вычет на работе (не заявлил его или не представил подтверждающие документы) или получил его в меньшем размере, то по окончании года он может обратиться в ИФНС по месту жительства с декларацией 3-НДФЛ за перерасчетом (п.4 ).

2. Вычет предоставляется за каждый месяц налогового периода (пп.1 и пп.2 п.1 ).

Даже если в отдельные месяцы внутри календарного года у работника отсутствовали облагаемые доходы.

С таким подходом соглашаются и суды (см. Постановления Президиума ВАС РФ от 14.07.2009 г. № 4431/09, ФАС Московского округа от 24.01.2011 г. № КА-А40/16982-10 и др.) и финансисты (см. письма Минфина России: от 22.10.2014 г. № 03-04-06/53186 (п. 2), от 23.07.2012 г. № 03-04-06/8-207, от 21.07.2011 г. № 03-04-06/8-175 и др.).

То есть за «бездоходные» периоды налоговые вычеты накапливаются. И как только появляется доход база по НДФЛ уменьшается на эти вычеты.

Обратите внимание!

Неиспользованные стандартные налоговые вычеты можно суммировать только в течение календарного года. На будущее они не переносятся.

Если в конце года из-за переноса вычетов у работника образовалась переплата по НДФЛ, то вернуть ее он может, самостоятельно обратившись в ИФНС.

Если же до конца года выплата облагаемого дохода работнику не возобновилась, то он теряет право на вычеты по НДФЛ за «бездоходные» месяцы. Такого мнения придерживается Минфин России (письма: от 22.10.2014 г. № 03-04-06/53186 (п. 2), от 06.05.2013 г. № 03-04-06/15669 и др.).

3. Вычет предоставляется тот, который больше по размеру (т. е. 3 000 руб.), если работник претендует на оба личных вычета, и на 500 руб. и на 3 000 руб. (абз.1 п.2 ).

Заметьте!

«Детские» вычеты предоставляются независимо от предоставления других налоговых вычетов (абз.2 п.2 ).

Иными словами, если сотрудник заявляет вычет и на себя и на ребенка, то работодатель должен предоставить и тот, и другой.

Документы для подтверждения права на стандартный налоговый вычет для работника

1. ;

2. документы, подтверждающие право на вычет, к примеру,

- копия справки медико-социальной экспертизы;

- копия удостоверения Героя СССР, РФ;

- копия удостоверения участника, ветерана ВОВ;

- др.

Работник должен помнить!

Без данных документов вычет у работодателя он не получит.

Стандартный налоговый вычет на работника в 2017 году

В 2017 году размеры стандартных налоговых вычетов , а также порядок их предоставления не изменятся. Как и в 2016 году работник при наличии оснований вправе получить ежемесячный вычет:

- 3 000 руб. (пп.1 п.1 );

- 500 руб. (пп.2 п.1 ).

При этом право на вычет сохраняется за физлицом независимо от размера дохода, полученного им в календарном году.

Разделы:

Задумывались ли вы над тем, какую сумму от своей заработной платы вы ежегодно отдаете в доход государства? Как известно, помимо перечисления сборов в ПФР, ФСС России и ФФОМС (в размере 30% от размера заработной платы работника), работодатель обязан удержать уже непосредственно из зарплаты работника налог на доходы физических лиц (НДФЛ) в размере 13%. Казалось бы, что эти деньги потеряны для работника безвозвратно. Однако, их можно вернуть из государственного кармана в свой собственный в качестве налогового вычета. На возврат всего или части налога можно рассчитывать, если работник понес расходы на:

- приобретение жилья;

- обучение;

- лечение;

- пожертвования благотворительным, некоммерческим и религиозным организациям;

- дополнительное пенсионное обеспечение;

- совершение операций с индивидуальными инвестиционными счетами;

- а также во многих других случаях.

Портал ГАРАНТ.РУ расскажет о порядке, размерах и сроках получения налоговых вычетов в различных ситуациях.

Общая характеристика налоговых вычетов для физлиц

Сумма налогового вычета – это та сумма, на которую можно уменьшить налогооблагаемую базу. К примеру, если заработная плата работника, указанная в его трудовом договоре, составляет 10 тыс. руб., то эта сумма является налогооблагаемой базой по НДФЛ. Без применения налоговых вычетов работодатель удержит с нее налог в размере 13% (1300 руб.), и на руки работник получит только 8700 руб.

Если же работник имеет налоговый вычет по какому-либо основанию, к примеру, в размере 6 тыс. руб. за обучение, то работодатель удержит НДФЛ с суммы заработной платы за минусом размера налогового вычета, то есть с 4 тыс. руб. В этом случае НДФЛ составит лишь 520 руб. и на руки работник получит 9480 руб.

Большинство налоговых вычетов можно получить непосредственно через работодателя, как указано в вышеприведенном примере. Но по крупным вычетам (к примеру, по возврату налога при покупке квартиры) иногда удобнее получить всю сумму возврата налога сразу на банковский счет через налоговую инспекцию.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам ();

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. ();

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам ();

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам ();

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами ();

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе ();

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. ().

Надо помнить, что если вы хотите применить вычет, вам в любом случае нужно подавать декларацию.

Также подчеркнем, что нерезиденты не имеют права на стандартные, социальные и имущественные вычеты (). Напомним, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев ().

Налоговые вычеты предоставляются на основании письменного заявления и документов, подтверждающих право на такие вычеты.

Стандартные налоговые вычеты

Стандартные вычеты работающим гражданам предоставляются работодателем. Иными словами – одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика.

Стандартный налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее. По общему правилу стандартный вычет по НДФЛ предоставляется налогоплательщику на основании его заявления за каждый месяц налогового периода ().

Стандартные налоговые вычеты также предоставляются:

- в размере 3 тыс. руб. (чернобыльцам, инвалидам Великой Отечественной войны, инвалидам из числа военнослужащих 1, 2 и 3 групп);

- в размере 500 руб. (Героям СССР, Героям России, награжденным орденом Славы 3 степеней, участникам Великой Отечественной войны, инвалидам с детства, инвалидам 1 и 2 групп и др.).

Социальные налоговые вычеты

Если в течение календарного года налоговый вычет не будет использован полностью, остаток можно перенести на следующий год.

Налогоплательщик имеет право на налоговый вычет, в частности, в суммах, полученных им от продажи жилья или земельных участков и их долей.

По общему правилу, если такая недвижимость находилась в собственности более 3 лет, то подобные доходы налогом не облагают. Если менее 3 лет, то налогоплательщик имеет право получить вычет в сумме не более 1 млн руб.

Вычет предоставляется в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика.

Если имущество находилось в собственности налогоплательщика более 3 лет, то такие доходы налогом не облагают. При этом декларацию можно не подавать.

Надо иметь в виду, что указанные положения не распространяются на доходы, получаемые физическими лицами от продажи ценных бумаг, а также на доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности.

Если имущество находится в собственности менее 3 лет, человек имеет право претендовать на вычет в сумме не более 250 тыс. руб.

Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму расходов, связанных с получением этих доходов. При этом расходы должны быть документально подтверждены.

Налогоплательщик имеет право на налоговый вычет в суммах, потраченных им на покупку жилья. Вычет предоставляется на сумму, не превышающую 2 млн руб. Если налогоплательщик при получении имущественного налогового вычета не использовал его в размере предельной суммы, остаток налогового вычета до полного его использования может быть учтен при получении вычета в дальнейшем на новое строительство либо приобретение на территории России другого жилого объекта. Таким образом, неиспользованный остаток вычета переносится не только на следующие периоды, но и на другие объекты.

В то же время, остатки вычета, заявленного при покупке жилья до 1 января 2014 года, невозможно перенести на другие объекты ().

Для подтверждения права на такой имущественный вычет нужно предоставить вместе с заявлением:

- договор о приобретении жилья;

- документ на право собственности на жилье и акт о передаче жилья налогоплательщику;

- платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком (расписки продавца о получении наличных, квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) и т. д. ().

Также покупатель жилья может получить имущественный налоговый вычет в связи с уплатой процентов по ипотечным кредитам в пределах 3 млн руб. Такой вычет предоставляется в отношении только одного объекта недвижимости ( , ). Вычет по процентам предоставляется при наличии подтверждающих право на получение вычета документов, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

Профессиональные налоговые вычеты

На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов.

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение. При этом указание в договоре на оказание платных образовательных услуг сведений о лицензии является достаточным основанием доказательства ее наличия ( ).

К перечисленным документам налогоплательщик также прилагает:

- договор на обучение с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг;

- справки по , подтверждающие суммы полученного дохода и фактически уплаченного НДФЛ за отчетный налоговый период.

Социальные налоговые вычеты, указанные в , предоставляются при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода, а до окончания налогового периода социальный вычет на обучение можно получить, обратившись к своему налоговому агенту (например, работодателю) при условии подтверждения права налогоплательщика на получение социальных налоговых вычетов налоговым органом ( НК РФ). Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной ( ).

МАТЕРИАЛЫ ПО ТЕМЕ

С примером заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) ознакомьтесь в подготовленном экспертами компании "Гарант" .

Когда можно вернуть налог?

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2018 году, то получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (). Если же право на налоговый вычет возникло в 2018 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода ().

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).

Куда обращаться для получения имущественного либо социального вычета?

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной (). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным .

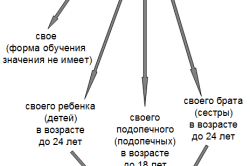

Детские налоговые вычеты - это один из видов государственных льгот родителям, на содержании которых находятся несовершеннолетние дети или учащиеся до 24 лет. Применение вычета позволяет экономить часть дохода семьи за счет того, что государство не удерживает с него налоги (или за счет возврата налогов, уже уплаченных в бюджет). Льготы по налогу на доходы физических лиц (т.е. НДФЛ - подоходный налог составляет в 2016 году в России 13%) предоставляются гражданам, на обеспечении и содержании которых находится ребенок (родной, усыновленный, приемный или опекаемый).

В этом случае к налоговым вычетам, которые предоставляются родителям, относятся:

Для каждой из этих льгот по НДФЛ установлены свои лимиты и особенности получения:

Стандартные и социальные вычеты могут предоставляться родителям параллельно. Их общая задача - уменьшить налогооблагаемую базу (т.е. величину дохода, с которой взимается НДФЛ), что позволяет больше заработанных денег «оставлять в семье».

Что такое налоговый вычет на детей?

Налоговые вычеты могут быть предоставлены на каждого ребенка , поэтому они наиболее выгодны . Оформить налоговые льготы может любой родитель, усыновитель, опекун или лицо, которое воспитывает и содержит ребенка.

При этом необходимо, чтобы выполнялись следующие общие условия:

- Заявитель должен быть официально тр удоустроенным , быть плательщиком НДФЛ и одновременно вкладывать деньги в питание, образование, лечение ребенка.

- Родитель или лицо, его заменяющее, должен быть налоговым резидентом РФ .

Механизм их применения простой: налоговые вычеты на детей вычитаются из суммы доходов родителя, и уже с полученного остатка взимается НДФЛ. При определенных условиях родители могут оформить несколько видов детских льгот по НДФЛ, тем самым сильнее уменьшив налоговое бремя.

Есть вычеты ежемесячные и единовременные . Большинство налоговых льгот на детей можно оформить и так, и так. При этом имеются два основных вида вычетов по НДФЛ:

Существование и особенности льгот по НДФЛ на детей предусмотрены Налоговым кодексом (НК) РФ. А частные случаи их начисления и применения рассматриваются в письмах Минфина и различных документах из судебной практики.

Предельная величина дохода для вычета на детей по НДФЛ в 2018 году

Льгота по НДФЛ ограничивается двумя величинами: 1) лимитами годового заработка или понесенных расходов, до которых предоставляются стандартные и социальные вычеты; 2) максимально возможной суммой подоходного налога с фактически заработанного за год дохода.

- В налоговом кодексе установлены годовые лимиты на разные виды льгот по НДФЛ:

- 350 000 руб. годового дохода - на стандартный вычет (суммарно за всех детей данного родителя);

- 50 000 руб. - максимум расходов на обучение одного из детей;

- 120 000 руб. - максимально возможная сумма всех социальных вычетов с дохода одного человека, включая лечение и обучение детей.

Стоит отметить, что дорогостоящее лечение не ограничивается лимитами и не учитывается в составе указанной выше суммы 120 000 руб.

- Вторая величина значит следующее: льгота не поможет сэкономить денег больше, чем могло бы быть удержано с зарплаты работника в виде налогов.

Например, при доходе 20 000 руб. в месяц общая сумма НДФЛ за год составит 20 000 руб. × 12 мес. × 13% = 31 200 руб. Поэтому работник не сможет получить суммарный вычет больший, чем размер зарплаты за год (240 тыс.), а фактический налоговый возврат больше, чем 31 200 руб.

Какие изменения в вычетах НДФЛ действуют с 2016 года

С начала 2016 года в Налоговый кодекс (НК) РФ внесены некоторые изменения, призванные сделать систему льгот по НДФЛ на ребенка более актуальной. Предыдущий раз размеры данных налоговых льгот менялись еще во время президентства Д.А. Медведева. Среди свежих изменений:

При этом не изменился предельный срок обращения за вычетами . По всем видам налоговых льгот «срок давности» составлял и составляет 3 года (ст. 78 НК РФ).

Стандартные налоговые вычеты

Особенности стандартных налоговых льгот регулируются ст. 218 НК РФ и главная из них состоит в том, что они предоставляются на каждого из детей от месяца его рождения до 18-летия (или 24-летия, если он проходит обучение по очной форме). Этот вид вычета предоставляется обоим родителям одновременно при подаче соответствующих заявлений. А если они в разводе, но оба содержат ребенка - то оформить стандартные вычеты можно будет также и новым супругам родителей.

Размер вычета зависит от таких факторов:

- дохода каждого родителя.

- количества детей в семье и их возраста.

- состояния здоровья ребенка (вычеты на детей-инвалидов больше, но на них родители тратят больше денег).

- 12 000 руб. - на родного и усыновленного ребенка;

- 6 000 руб. - на приемного, принятого под опеку или попечительство.

Социальный налоговый вычет на детей

Государство возвращает часть налогов с денег, потраченных на важные для ребенка нужды: лечение и обучение . Этот вид вычетов называется социальным. В эту общую категорию входят в том числе налоговые льготы на другие нужды (например, дополнительные взносы на пенсионное обеспечение), но детей они не касаются.

Традиционно этот вид налоговых льгот предоставлялся по окончании календарного года: нужно было собирать чеки и выписки, а потом идти с ними, а также с формами 2-НДФЛ и 3-НДФЛ в налоговую. Однако с 1 января 2016 года социальные вычеты можно оформить и у работодателя.

Социальные вычеты не являются альтернативой стандартным, их можно оформлять параллельно . Например, продленный вычет на ребенка до 24 лет, учащегося очно, можно получить параллельно с вычетом за обучение этого же студента или ученика.

Важной особенность социальных вычетов в том, что они предоставляются только одному родителю и только после фактической оплаты определенного в Налоговом кодексе вида затрат.

Налоговый вычет за лечение ребенка

Можно оформить после оплаты из собственных средств родителей лекарств, различных видов терапии и хирургии, предоставленных ребенку до 18 лет , медицинских услуг, утвержденных специальным перечнем. Важно, чтобы за медицинские товары и услуги платил именно родитель, а не сторонняя фирма или благотворительный фонд.

Вычет на медицину предоставляется за такие траты:

- покупка лекарств по утвержденному Правительством списку;

- оплата страховки, предусматривающей только лечение;

- оплата медицинских услуг по платному договору;

- траты на санаторно-курортное лечение;

- вложения в дорогостоящее лечение (протезирование, удаление опухолей, хирургия, диализ и другие мероприятия).

К медицинскому учреждению, предоставляющему услуги, предъявляется список требований. Важно, чтобы оно находилось в России и имело официальную лицензию.

Социальный вычет на обучение ребенка

Родители, которые оплачивают образование своих детей, также могут рассчитывать на налоговую льготу, равную потраченной сумме (но не большую, чем разрешают установленные лимиты). Вычет предоставляется за оплату любого учебного заведения, в котором ребенок от младенчества до 24 лет учится по очной форме. Это могут быть:

- ясли, детсад;

- художественная или спортивная школа;

- курсы иностранных языков;

- колледж, вуз, аспирантура и прочее.

Учебное заведение может находиться в России или за рубежом , но оно обязательно должно иметь лицензию на обучающую деятельность. На документах об оплате должна стоять подпись одного из родителей, а не какой-либо организации или самого ребенка.

Традиционно оформляется «постфактум» в ФНС и предоставляется в виде единовременного возврата НДФЛ. Но с 2016 года появилась возможность оформить льготу у работодателя с ежемесячным начислением из начисляемой зарплаты.

Предоставление вычета на ребенка в 2016 году

Таким образом, с начала 2016 года появилась возможность все виды вычетов на детей (и стандартные, и социальные) оформлять как у работодателя, так и в Федеральной налоговой службе (ФНС). Раньше это было справедливо только в отношении стандартного вычета по НДФЛ.

В этих случаях процедура их предоставления будет состоять в следующем:

- При оформлении льготы по НДФЛ у работодателя она будет начисляться на зарплату ежемесячно, а рассчитываться бухгалтерией предприятия. Подавать заявление нужно в том же году, в котором возникло право на налоговый вычет. К заявлению прикладываются документы, подтверждающие право на льготу по НДФЛ - в каждом случае свои.

- При оформлении вычетов в ФНС он предоставляется единовременно. На сумму налоговой льготы делается возврат НДФЛ, сумма которого перечисляется на карточку заявителю. Обращаться в ФНС следует по окончании календарного года, в котором у работника появилось право на вычеты.

До конца 2015 г. социальные вычеты можно было оформлять только через ФНС в виде разового возврата уплаченных налогов. Изменения в НК дали больше возможностей родителям.

Как лучше получить - через работодателя или налоговую?

Возможность оформить вычеты через работодателя или ФНС в обоих случаях имеет плюсы и минусы. Для себя стоит продумать, какой вариант будет более оправданным, потребует меньше вложений сил и времени.

Стоит отметить, что, если не прошли сроки обращения, то стандартные вычеты намного удобнее всегда получать у работодателя. А по поводу социальных стоит оценить трудоемкость того или иного решения в каждом конкретном случае.

Сделать это удобно с помощью представленной ниже таблицы.

Плюсы и минусы существующих способов оформления налоговых вычетов

| Плюсы | Минусы |

| Оформление по месту работы для ежемесячного получения | |

|

|

| Оформление вычетов через Налоговую (ФНС) для разового возврата | |

|

|

Анализ представленной таблицы показывает, что через работодателя удобнее оформлять регулярные льготы на крупные суммы вычета. А в ФНС удобнее делать возвраты переплаченного НДФЛ по мелким чекам, накопившимся за весь год, а также по крупным, оформленным в последней календарной декаде.

Можно ли подать документы на налоговый вычет через Госуслуги?

Можно. Документы на налоговый возврат, в том числе декларацию 3-НДФЛ, можно подать в ФНС несколькими способами:

- Лично в ФНС . Можно сразу подправить мелкие недочеты в форме 3-НДФЛ, но придется потратить время на посещение налоговой.

- Отправить по почте . Удобно тому, кто уже имеет опыт заполнения налоговой декларации. Недостаток в том, что все бумажные копии документов нужно заверять нотариально.

- Через сайт ФНС с помощью Личного кабинета налогоплательщика . Возможность появилась с 01.07.2015 г. Для этого не нужна электронно-цифровая подпись (ЭЦП), но надо получить логин и пароль регистрационной карты. Их нужно взять в любом отделении ФНС (независимо от прописки) один раз, при себе иметь паспорт и код ИНН. Также логин и пароль можно получить при наличии ЭЦП без похода в ФНС.

- Через сайт Госуслуги . Он требует квалифицированную ЭЦП, за которую нужно платить 1 500 руб. в год. Это будет оправданным только для пользователей, которые уже имеют цифровую подпись для других нужд. Но даже при ее наличии удобнее подавать документы все же через сайт ФНС.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации