Налоговый статус налогоплательщика рф. Статус налогоплательщика в платежном поручении

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

Форма платежного поручения в 2017 году

С 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. « ».

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Правила заполнения платежных поручений в 2017 году

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. « ».

Статус плательщика: что указывать в 2017 году

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. « ».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx| Номер поля | Код поля | Значение кода поля |

|---|---|---|

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

Статус плательщика для ИП

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2017 году указывается код 02. Он не изменился. Такой код применялся и в 2016 году.

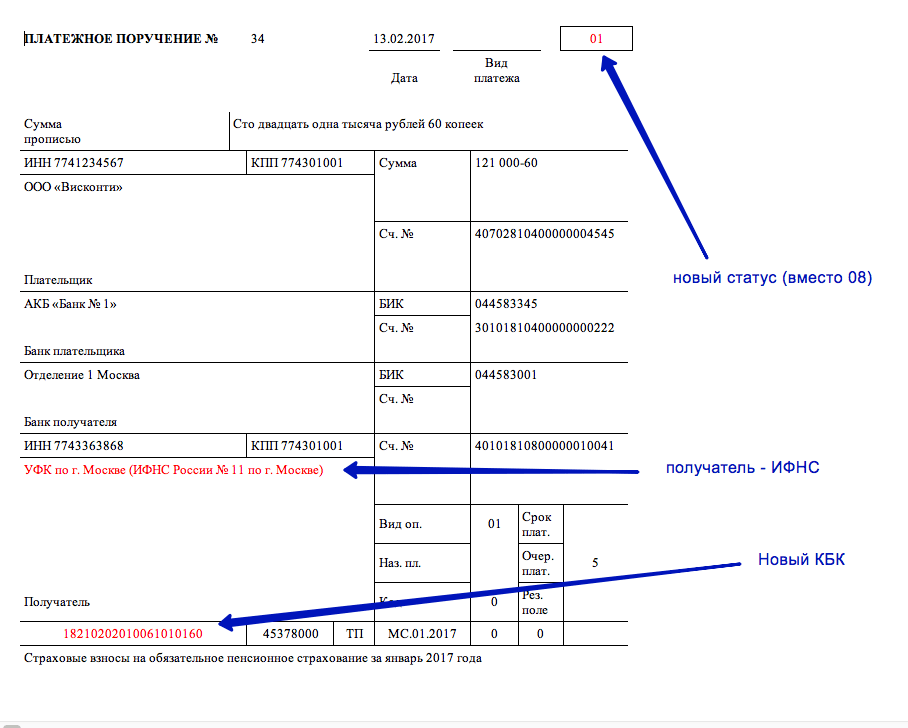

Образец платежного поручения: новый статус

Официальное подтверждение от ФНС

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

- «01» - для юридических лиц, производящих выплаты физическим лицам;

- «09» - для индивидуальных предпринимателей;

- «10» - для нотариусов, занимающихся частной практикой;

- «11» - для адвокатов, учредивших адвокатский кабинет;

- «12» - для глав крестьянского (фермерского) хозяйства;

- «13» - для физлиц.

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

- в поле ИНН и КПП получателя средств – указаны ИНН и КПП налоговой инспекции, администрирующей платеж по взносам;

- в поле «Получатель» – указано сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование ИФНС, администрирующей платеж;

- в поле КБК – указан код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» - Федеральная налоговая служба. См. « ».

Спорный момент

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2017 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2016, а также за месяца, относящиеся к 2017 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2017 года в качестве статуса плательщика указывали код 01.

Если в статусе плательщика ошибка

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС . Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Статус плательщика при уплате взносов «на травматизм»

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

Платежное поручение — это унифицированный документ, по которому плательщик дает распоряжение банку о переводе денежной суммы на счет получателя. Форма платежного поручения утверждена в Положении ЦБ РФ № 383-П от 19.06.2012 года (прил. 3). Структура документа и значения кодов указаны там же.

Поле 101 в платежном поручении 2019 года часто вызывает у бухгалтеров много вопросов, разберем подробно как правильно заполнить.

Платежное поручение: поле 101 коды статуса плательщика

Показатель статуса 101 в платежном поручении 2019 года представляет собой двухзначный шифр в соответствии с прил. 5 приказа Минфина от 12.11.2013 № 107н. Он предназначен для уточнения информации по платежам в бюджет страны.

Вот некоторые примеры поля 101:

- 01 — налогоплательщики, которые являются юридическими лицами, этот шифр указывается, когда учреждение само «за себя» платит взносы, налоговые сборы, которые контролируются ФНС;

- 02 — указывают организации и предприниматели, которые являются налоговыми агентами;

- 09 — указывает предприниматель, который уплачивает взносы и налоговые платежи, которые контролирует ФНС, как «за себя», так и за работников.

Поле 101 в платежном поручении: перечисление налогов и взносов

Расскажем, как заполнять поле 101 в платежке в разных ситуациях. Статусы, по наиболее спорным случаям:

- Организации, которые перечисляют в ФНС указывают код «01», что указано прил. 5 к приказу Минфина № 107н.

- Организации и ИП, перечисляющие взносы от несчастных случаев на производстве в ФСС, указывают в поле 101 шифр «08».

- В случаях, когда учреждение является налоговым агентом, например по НДФЛ, НДС в поле 101 указывается код «02».

- ИП при перечислении указывают в поле 101 код «09».

Неверный статус плательщика: порядок действий

При неправильном заполнении поля 101 в платежном поручении 2019 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение. Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

- перечислить необходимую сумму по правильным реквизитам;

- возвратить лишнюю уплаченную сумму.

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Статус налогоплательщика указывается в одном из полей платежного поручения - реквизите 101. Он отражается в закодированном виде для целей идентификации плательщика средств (Приложение N 5 к Приказу Минфина от 12.11.2013 N 107н).

Наиболее «востребованные» статусы платежных поручений следующие:

- статус налогоплательщика 01 свидетельствует о том, что налогоплательщик (плательщик сборов) - юридическое лицо;

- статус налогоплательщика 02 - налоговый агент;

- статус налогоплательщика 08 - юридическое лицо, ИП, нотариус, адвокат, глава КФХ, переводящий деньги в уплату страховых взносов или иных платежей в бюджетную систему РФ;

- статус налогоплательщика 09 - индивидуальный предприниматель;

- статус налогоплательщика 10 - нотариус, занимающийся частной практикой;

- статус налогоплательщика 11 - адвокат, учредивший адвокатский кабинет;

- статус налогоплательщика 12 - глава крестьянского фермерского хозяйства;

- статус налогоплательщика 13 - иное физическое лицо - клиент банка, владелец счета. Может быть указан в платежке при уплате налогов, сборов физлица не за себя (Письмо Минфина от 20.05.2016 N 02-08-12/29143);

- статус налогоплательщика 14 - налогоплательщик, производящий выплаты физлицам;

- статус налогоплательщика 24 - физлицо, которое переводит деньги в уплату страховых взносов и иных платежей в бюджетную систему РФ.

Ошибка в статусе налогоплательщика в платежном поручении

Если плательщик при оформлении платежки допустил ошибку, например, в номере счета Федерального казначейства или реквизитах банка получателя, то его платеж на нужный счет зачислен не будет (пп. 4 п. 4 ст. 45 НК РФ). Соответственно, обязанность плательщика по уплате налога, сбора или взноса не будет считаться исполненной.

Но неверное указание статуса налогоплательщика в платежке к таким последствиям не приведет. Сумма, указанная в платежном поручении, все равно будет перечислена по назначению (п. 7 ст. 45 НК РФ). А плательщику нужно будет подать заявление в ИФНС об уточнении платежа (Письмо ФНС от 10.10.2016 N СА-4-7/19125@).

Как определить статус налогоплательщика при уплате страховых взносов

С 2017 года администрированием страховых взносов занимается ФНС. Налоговая служба несколько раз меняла свою позицию по части того, какой же показатель нужно ставить в статусе налогоплательщика при перечислении страховых взносов. По последним разъяснениям организации все же должны указывать в платежке 01, а индивидуальные предприниматели - 09, а не 14 (

В поле 101 нужно указать статус организации или предпринимателя, которые перечисляют средства в бюджет. Статус плательщика обозначается двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12 ноября 2013 № 107н.

Приложение № 5

к приказу Министерства финансов РФ

от 12.11.2013 № 107н

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ЛИЦО ИЛИ ОРГАН, СОСТАВИВШИЙ РАСПОРЯЖЕНИЕ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями № 1 - 4 к Приказу 107н, является обязательной к заполнению, а также информация, указываемая в реквизите "101

" распоряжения, которая заполняется показателем одного из следующих статусов:

С 2017 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

Примечание : Кроме взносов на "травматизм"

С 01-01-2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС будет Федеральная налоговая служба.

Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным статьей 78 Налогового кодекса РФ.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ).

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 "Назначение платежа", чтобы по нему было ясно, куда отнести платеж.

Пример уточнения поля 101 платежного поручения на перечисление суммы налога

Организация в качестве налогового агента по НДС 18 апреля перечислила в бюджет сумму налога в размере 5000 руб. Статус плательщика в платежном поручении был указан неправильно: вместо кода 02 (налоговый агент) был указан код 01 (налогоплательщик).

Ошибка была обнаружена 16 мая при сверке расчетов с налоговой инспекцией. Чтобы исправить ошибку, бухгалтер подготовил и направил в налоговую инспекцию заявление с просьбой уточнить реквизиты платежного поручения.

Руководителю ИФНС России № 120

по г. Москве

Н.Т. Петрову

от ООО «Гаспром»

ИНН 4308123456

КПП 430801001

ОГРН 10244567890123

Адрес (юридический и фактический):

610008, г. Киров, ул. Швецова, д. 20

ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

г. Киров. . . . . . . . . . . . . . . . . 16.05.2019

В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Гаспром» просит принять решение об уточнении платежа.

В поле 101 платежного поручения от 18 апреля 2019 г. № 415 на перечисление налога на добавленную стоимость (КБК – 18210301000011000110) в сумме 5000 (Пять тысяч) руб. был неверно указан статус плательщика – 01 (налогоплательщик).

Правильный статус плательщика – 02 (налоговый агент).

Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Приведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

Поле 101 следует оставить незаполненным;

- перечисление аванса работникам. Уплата аванса не производится в бюджет РФ. Поле 101 необходимо оставить пустым;

- перечисление контрагенту за оплату выполненных услуг по информационному сопровождению. Платеж не осуществляется в бюджет РФ. Поле 101 не заполняется.

ВАЖНО! Более подробно об оформлении платежки в ПФР читайте на нашем сайте. Образец бланка платежного поручения Скачать Особенности заполнения поля 101 Скачать Подписывайтесь на наш канал в Telegram Мы расскажем о последних новостях и публикациях. Читайте нас, где удобно. Будьте всегда в курсе главного! Подписаться Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Статусы плательщика в платежном поручении в 2018

Последние изменения в этот порядок, которые вступили в силу 2 октября 2017 года, внес приказ Минфина России от 05.04.2017 № 58н «О внесении изменений в приказ Минфина от 12 ноября 2013 г. № 107н». Документом внесены поправки в порядок заполнения платежных поручений при перечислении денег в бюджет.

Образец бланка платежного поручения Особенности заполнения поля 101. Примеры заполнения при формировании платежек Статус составителя документа в платежном поручении 2018 заполняется на основании новых требований Минфина, которые изменили приказ № 107н.

Значение зашифровано кодом из двух цифр от 01 до 26. В связи с передачей контроля за средствами страховых фондов, кроме взносов «на травматизм», в ведомство ФНС со 2 октября 2017 года специалисту требуется обратить внимание на изменение кодов платежей страховых взносов, администрируемых налоговой.

Онлайн журнал для бухгалтера

Читайте также статью: → «Платежное поручение: форма 0401060, скачать бланк» Например: Индивидуальный предприниматель Бартенев Артём Олегович при уплате страховых взносов формирует 2 платёжных поручения:

- платёжное поручение с указанием статуса 09 (уплата страховых взносов лично за себя);

- платёжное поручение с указанием статуса 14 (уплата страховых взносов за сотрудников, работающих на его предприятии).

Статус 01, 08, 09, 14 В 2017 году страховые взносы переданы налоговым органам, которые будут регулировать их исчисления и уплаты. В связи с этим у руководителей и бухгалтеров возник вопрос, касающийся заполнения раздела 101 платёжного поручения.

Платежное поручение судебным приставам — образец 2017-2018

Ошибка Пояснение Как правильно? При перечислении НДФЛ за сотрудников указывается код 01 В случае уплаты НДФЛ за наёмных работников организация выступает в роли налогового агента Указывается код 02 При уплате страховых взносов за наёмных работников индивидуальный предприниматель указывает код 09 В данном случае предприниматель выступает в качестве лица, выплачивающего доход физическим лицам. Если уплата страховых взносов «на травматизм», то указывается код 08, во всех остальных случаях - 14 Индивидуальные предприниматели через запятую указывают коды 09, 14 Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н Необходимо указывать только один код: 09 или 14.

Формируются две платёжки. Вопросы и ответы Вопрос №1.

Какой указывать статус плательщика в платежном поручении в 2018 году

Минфина России от 23.09.2015 N 148н) с 1 января 2014 года вы можете посмотреть ниже: Код Статус налогоплательщика (плательщика сборов) 01 Юридическое лицо — налогоплательщик (плательщик сборов) 02 Налоговый агент 03 Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица 04 Налоговый орган 05 Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) 06 Участник внешнеэкономической деятельности — юридическое лицо 07 Таможенный орган 08 Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред.

Статус 19 в платежном поручении

Когда госпошлина выплачивается физическим лицом, не являющимся индивидуальным предпринимателем, в качестве статуса плательщика он должен указать «24». Именно данному показателю в законе соответствует иной платеж физлица в бюджет РФ.

Страховые взносы Указывая статус плательщика при оплате страховых взносов, можно руководствоваться Информационным Письмом ПФР от 3.02.2014. Данное письмо хоть и не является нормативом, но не противоречит источникам права и потому применяется многими предпринимателями и бухгалтерами.

Так ПФР рекомендует прописывать значение: Юрлицам и ИП, осуществляющим страховые взносы 08 Кредитным организациям, платежным агентам, переводящим средства физлиц 15 Кредитным организациям, платежным агентам, переводящим средства отдельных физлиц 20 Физлицам, выплачивающим страховые взносы 24 До издания Приказа №107н ПФР рекомендовал указывать статус «01» или «14».

Статус составителя в платежном поручении 2017

Внимание

То же значение отражают в платёжке индивидуальные предприниматели, нотариусы, адвокаты, главы крестьянских/фермерских хозяйств при уплате страховых взносов за своих работников. А при уплате страховых взносов за себя — в поле 101 предприниматель должен указать статус 09, нотариус — 10, адвокат — 11, глава крестьянского/фермерского хозяйства при уплате за себя и членов — 12.

Для сведения: При платежах в бюджетную систему РФ поле 101 заполняется: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах. А ниже показано, где находится в платежном поручение 101 поле: Поле 101 Весь перечень статусов лиц оформляющих платёжные документы, т.е.

статусы плательщиков, которые действуют согласно Приказа Министерства финансов РФ от 12.11.2013 N 107н (в ред.

Что такое статус в платежном поручении в 2018 году

Читайте также статью: → «Оформляем платежное поручение по-новому» Дело в том, что в случае ошибок может быть зафиксирован факт неперечисления платежа получателю, а в данном случае получателем выступает бюджет. Таким образом, даже если списание денежных средств со счёта плательщика было произведено - на счёт получателя зачисление не происходит. В соответствие с Налоговым Кодексом в данном случае налог считается неуплаченным, что чревато для налогоплательщика определёнными санкциями. Во избежание недоразумений с ИФНС налогоплательщику необходимо выполнить следующее (ст.45 НК РФ):

- внимательно проверить платёжное поручение на предмет ошибок;

- в случае обнаружения ошибки написать заявление в налоговый орган, в котором необходимо уточнить статус плательщика.

Как заполнять поле 101 "статус плательщика" в платежном поручении?

При этом некоторые значения статусов однозначны и в дополнительном толковании не нуждаются. Другие не столь очевидны и требуют разъяснений по поводу своей применимости в отношении конкретных лиц.

К неочевидным статусам можно отнести следующие: «14» Обычно таковой указывали ИП, нанимающие работников и выплачивающие им зарплату. Однако Минфин разъясняет, что ИП нужно применять статус 08, тогда как статус 14 следует использовать исключительно физлицам «18» Указывает плательщик таможенных пошлин, не являясь при этом декларантом.

Важно

Сомнение вызывает факт, что можно не декларировать импорт/экспорт. Тем не менее, таковыми могут быть лица, получившие разрешение на переработку продукции вне таможенной территории или владелец торговой точки, ведущий беспошлинную торговлю «21» и «22» Указывают фирмы из состава консолидированной группы налогоплательщиков (КГН).

В данном случае банк не имеет права отказать в предоставлении данного документа в 5-дневный срок;

- после проведения проверочных мероприятий будет принято решение об уточнении даты платежа;

- в 5-дневный срок после принятия решения ИФНС оповестит о нём налогоплательщика.

Особенности статуса плательщика для ИП Необходимо чётко понимать, что в платёжном поручении в разделе 101 указывается статус юридического или физического лица, оформлявшего данный документ. Что касается индивидуальных предпринимателей, то в приказе № 107-Н, которым необходимо руководствоваться при заполнении платёжки, фигурирует 2 кода – 09 и 14.

Здесь очень важно понимать то, что при отчислениях лично за себя индивидуальный предприниматель учитывает код 09, но если планируются отчисления за работников, то в этом случае в раздел 101 заносится код 14, т.к.

Какой код в разделе 101 платёжки при уплате НДФЛ мне необходимо проставлять? Ответ: Вы являетесь налогоплательщиком, производящим выплаты физическим лицам (заработную плату), поэтому при формировании платёжного поручения в разделе 101 ставится код 14, но при условии, что Вы формируете платёжное поручение для уплаты НДФЛ для своих сотрудников. Вопрос №4. Какой статус необходимо указать при оплате земельного налога? Ответ: Если земельный налог уплачивает организация, то указывается статус 01, если индивидуальный предприниматель, использующий землю для ведения своей предпринимательской деятельности, - 09, если физическое лицо, не использующее земельный участок в качестве средства получения прибыли – 13. Оцените качество статьи.

ИП, нотариусы, адвокаты, фермеры, выплачивающие налоговые платежи за себя 09, 10, 11, 12 Физические лица 13 Налогоплательщики, выплачивающие средства физлицам 14 Выплачивающие страховые взносы физлица 24 Финорганизации, банки, «Почта России» по обобщенным платежам физических лиц 15 Юрлица, выплачивающие налоговые долги физлиц 19 Финорганизации и банки по некоторым платежам физлиц 20 Внебюджетные фонды 23 Банки-гаранты 25 Физические и юридические лица по погашению задолженностей 26 Налоговые органы 04 Служба судебных приставов 04 Таможенные органы 07 Плательщик таможенных сборов на основании закона РФ, но без заполнения декларации 18 Представитель консолидированной группы налогоплательщиков 21 Участник КГН 22 Статус отправителя, или плательщика, это показатель, который непременно соотносится с организационно-правовым статусом плательщика и нюансами его деятельности.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации