Начислить авансовый платеж по налогу на прибыль. Как уплачивать ежеквартальные авансовые платежи по налогу на прибыль

Перечисление суммы производится не позднее 28 числа месяца, следующего за окончанием квартала. Отчетными периодами считаются квартал, полугодие и 9 месяцев. При оплате налога ежемесячно взнос осуществляется по 28 число следующего месяца. При перечислении налога учитывается порядок уплаты:

- Платеж производится по коду бюджетной классификации (КБК). Ошибка в одном символе влечет либо погашение обязательств по другому виду налога, либо хранение суммы в группе невыясненных платежей до момента представления разъяснений. Для перечислений в рамках одного бюджета санкции не применяются.

- Перечисление производится двумя платежами с разбивкой по бюджетам.

Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?

Ежемесячные же авансовые платежи - действительно плата вперед, из тех денег, которые можно было бы пустить в оборот. Это особенно ощущается, когда был хороший результат по итогам 9 месяцев, а потом снижение прибыли или даже убыток: организация все равно должна перечислять авансовые платежи, к тому же рассчитанные по «прибыльным» периодам. Возвращаясь к обсуждаемой новости: будет ли организация уплачивать ежемесячные авансовые платежи или может ограничиться платежами по итогам квартала - зависит от средней величины выручки за истекшие 4 квартала.

Вспомним, как ее посчитать. Порядок расчета средней величины доходов В расчет принимаются доходы от реализации товаров, работ, услуг и имущественных прав, указанные в ст. 249 НК РФ. Внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ, не учитываются. Выручка от реализации берется без НДС и акцизов.

Кто платит ежемесячные авансовые платежи по налогу на прибыль 2018

Пример 1: рассчитаем для ООО «Центр управления финансами» квартальные авансовые платежи за 2018 год: по итогам 1 квартала: 90 тысяч рублей * 20% = 18 тысяч рублей. по итогам полугодия получен убыток в 50 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу. по итогам 9 месяцев: 150 тысяч рублей * 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п.

1 ст. 287, п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей - 18 тысяч рублей = 12 тысяч рублей.

Авансовые платежи по налогу на прибыль в 2018 году

Внимание

Разница между ранее внесенными суммами в течение отчетных периодов и окончательным расчетом перечисляется в бюджет по предельному сроку представления годовой отчетности. Если по итогам года организация получила отрицательные показатели (убыток), доплата не производится, а уплаченные авансовые платежи не пропадают и накапливаются на лицевом счете налогоплательщика. Для дальнейшего использования средств необходимо обратиться в территориальный орган.

При обнаружении ошибки в учете возникает необходимость представления уточненной декларации. Если ранее заявлена меньшая сумма, производится доплата налога и пени за каждый день просрочки. Недоимка и пени, внесенные ранее представленной уточненной декларации, освобождают организацию от штрафа.

Читайте также статью: → «Декларация по налогу на прибыль в 2018».

Авансовые платежи по налогу на прибыль в 2018 году: как рассчитать

Инфо

Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде. Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов.

Операция производится без согласования с предприятием. Обложение прибыли у предприятий с разными организационными формами Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

Авансовые платежи по налогу на прибыль в 2018: кто платит и порядок расчета

С учетом сроков, указанных в п. 1 ст. 287 НК РФ, составим график платежей для ООО «Центр управления финансами»: Авансовые платежи только по итогам квартала Авансовые платежи по итогам квартала с ежемесячными платежами до 28.01.2018 2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей до 28.02.2017 18 тысяч рублей до 28.03.2018 56 тысяч рублей (по итогам IV квартала 2017 года: 900 тысяч рублей * 20% - 124 тысячи рублей) 18 тысяч рублей до 28.04.2018 18 тысяч рублей зачтена переплата до 28.05.2018 зачтена переплата до 28.06.2018 зачтена переплата до 28.07.2018 - - до 28.08.2018 - до 28.09.2018 - до 28.10.2018 12 тысяч рублей 12 тысяч рублей + 10 тысяч рублей до 28.11.2018 10 тысяч рублей до 28.12.2018 10 тысяч рублей Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед».

НК РФ, составим график платежей для ООО «Ананасы в шампанском»: Авансовые платежи только по итогам квартала Авансовые платежи по итогам квартала с ежемесячными платежами до 28.01.2018 2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей до 28.02.2017 18 тысяч рублей до 28.03.2018 56 тысяч рублей (по итогам IV квартала 2017 года: 900 тысяч рублей * 20% - 124 тысячи рублей) 18 тысяч рублей до 28.04.2018 18 тысяч рублей зачтена переплата до 28.05.2018 зачтена переплата до 28.06.2018 зачтена переплата до 28.07.2018 - - до 28.08.2018 - до 28.09.2018 - до 28.10.2018 12 тысяч рублей 12 тысяч рублей + 10 тысяч рублей до 28.11.2018 10 тысяч рублей до 28.12.2018 10 тысяч рублей Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед».

Кто должен платить авансовые платежи налог на прибыль 2018 год

Средняя величина доходов от реализации за предыдущие четыре квартала - это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи. Этот лимит подняли еще с 10 до 15 млн. рублей. Пример 3: посмотрим, обязано ли ООО «Центр управления финансами» уплачивать ежемесячные авансовые платежи в течение 1, 2 и 3 кварталов 2018 года.

Для I квартала берутся доходы, полученные в 1 - 4 кварталах 2017 года: (8,5 млн. руб. + 9,5 млн. руб. + 10,75 млн. руб. + 11,75 млн. руб.) = 40,5 млн. руб. 40,5 млн. руб. / 4 = 10,125 млн. руб. Это меньше, чем 15 млн. руб., значит, в I квартале организация не обязана уплачивать ежемесячные авансовые платежи. И если в 4 квартале 2018 года доходы от реализации не превысят 28,5 млн.

Как правило, компании платят авансы поквартально, но есть исключения. Тех, кто платит ежемесячные авансовые платежи в 2018 году, можно разделить на две группы: — добровольная уплата;- вынужденная уплата. Добровольная ежемесячная уплата. Организация перечисляет деньги ежемесячно, если перешла на ежемесячный расчет налога исходя из фактически полученной прибыли (п.

2 ст. 286 НК РФ). Вынужденная уплата ежемесячных авансов по налогу на прибыль. Чтобы понять, как вы должны платить налог на прибыль: поквартально или ежемесячно, посчитайте размер доходов за последний год. Компании обязаны перечислять деньги ежемесячно, если доходы за предыдущие четыре квартала превысят 15 миллионов за каждый квартал (п. 3 ст. 286 НК РФ). Речь идет об организациях, которые считают авансовые платежи по налогу на прибыль исходя из полученной ранее прибыли.

Можно ли зачесть переплату, возникшую в результате арифметической ошибки без подачи заявления? Большинство ИФНС придерживается мнения, что суммы, излишне внесенные организацией на основании допущенной ошибки, могут быть учтены плательщиком при будущих начислениях. Для устранения излишних вопросов необходимо уточнить в территориальном органе, на учете которого стоит предприятие, потребность подачи дополнительного документа. Вопрос №5. Как упростить проведение зачета излишне уплаченного налога? Предприятия, имеющие зарегистрированные в ИФНС личные кабинеты, упрощают процедуру зачета. Заявление, представленные в электронном виде, обрабатываются оперативно и без затрат времени на личное представление документа. Оцените качество статьи.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2018 год:

- по итогам 1 квартала: 90 тысяч рублей * 20% = 18 тысяч рублей.

- по итогам полугодия получен убыток в 50 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу.

- по итогам 9 месяцев: 150 тысяч рублей * 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п.

1 ст. 287, п. 14 ст. 78 НК РФ).

Вернутья назад на Аванс 2018Выбирайте между традиционной системой: квартальные авансы с уплатой ежемесячных платежей или ежемесячные авансы по фактически полученной прибыли. Если меняете авансовую схему, подайте в налоговую сообщение в свободной форме. Срок подачи - 9 января 2018 года (перенос с воскресенья, 31 декабря).

Если оставляете прежнюю, никаких сообщений не требуется - просто работайте, как раньше. В этот же срок (перенос с 30 декабря) нужно сообщить о выборе подразделения для централизованной уплаты авансов и налога на прибыль, если вы хотите поменять ответственное подразделение или сейчас платите за каждое из них отдельно. Рекомендуемые формы уведомлений приведены в письмах ФНС № ШС-6-3/986 и № ЕД-4-3/

Большинство компаний платят ежемесячные авансовые платежи по налогу на прибыль исходя из прибыли, полученной в предыдущем квартале (ст. 286 НК РФ).

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

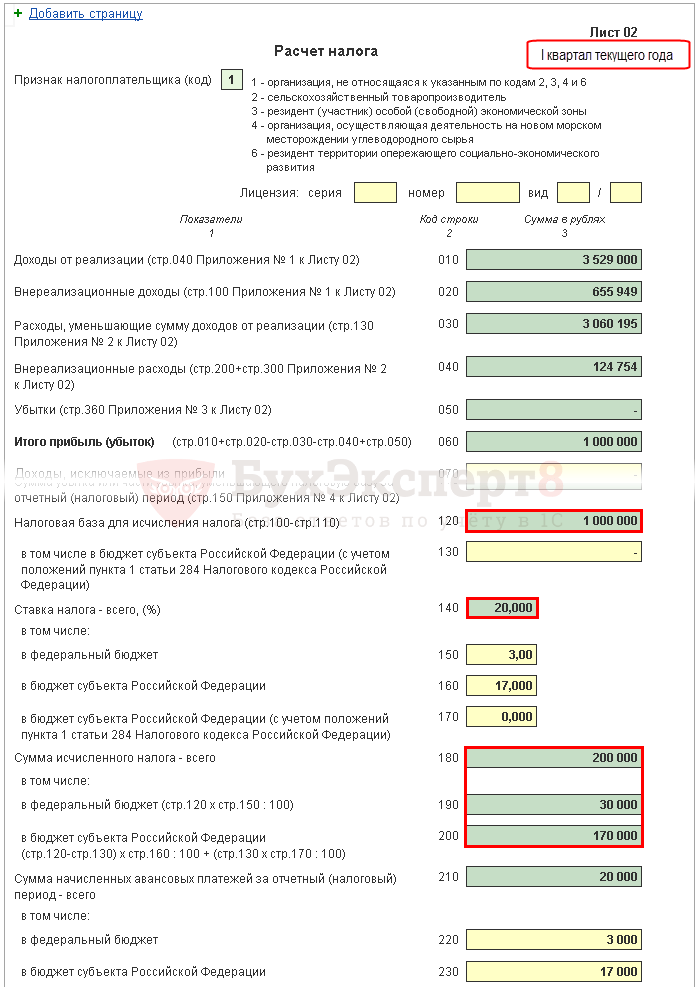

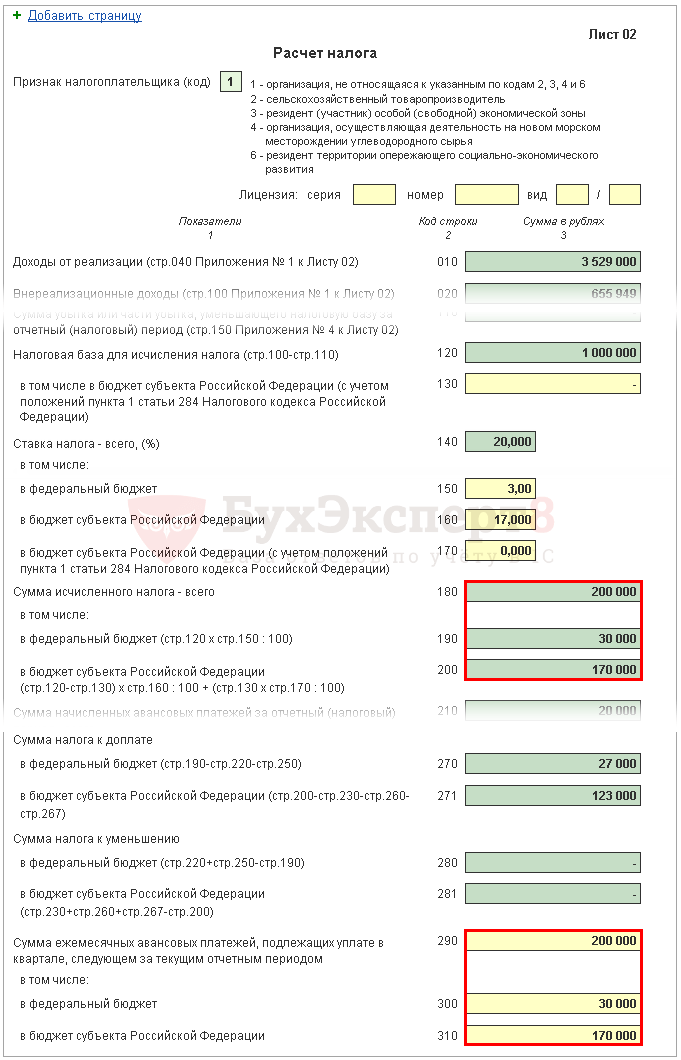

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

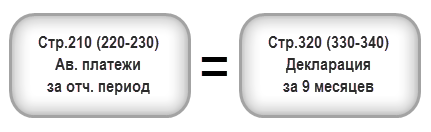

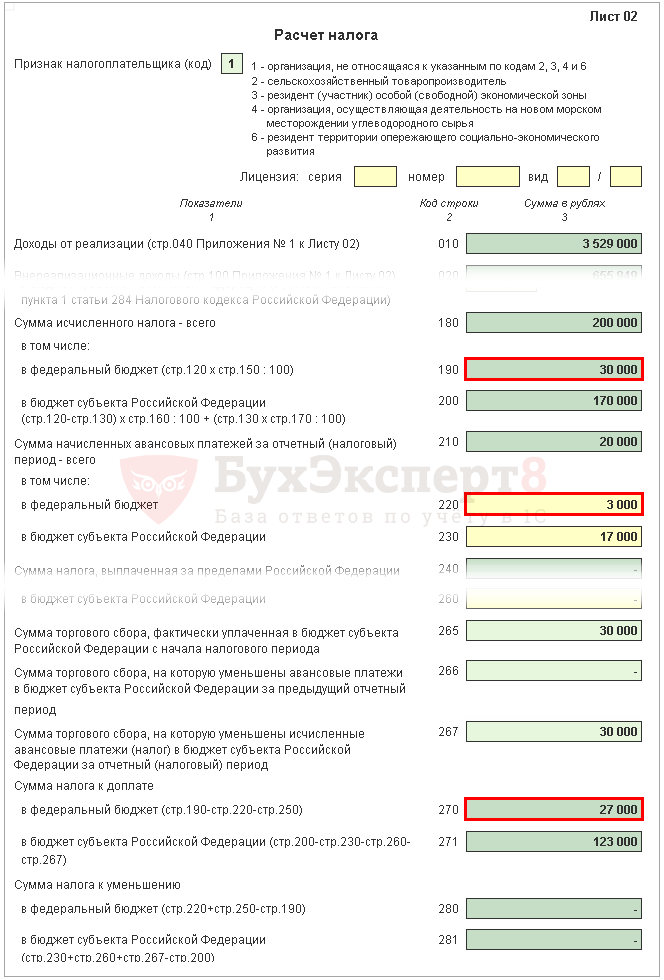

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

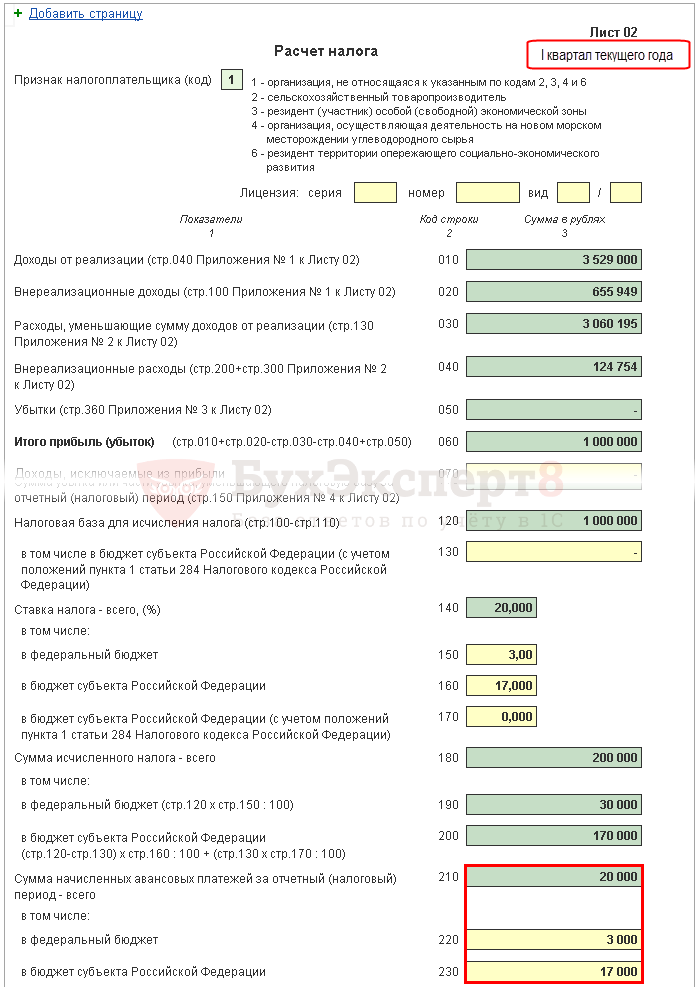

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Налог на прибыль – основной налог общего режима налогообложения, соответственно, платят его юрлица, использующие ОСНО. Ранее мы уже писали несколько статей на тему этого налога: на сайте вы можете прочитать о том, что такое на , а также о том, как определяются доходы и расходы для его расчета.

Сегодня разберем еще один момент, касающийся этого налога – как по нему в течение года перечислять авансовые платежи.

Какие есть варианты

Для простоты сократим налог на прибыль как НнП.

По сути, платить авансы по НнП можно тремя способами (напомним, что вопрос уплаты авансов в НК РФ по НнП регулируют ст. 286 и 287):

- Стандартный, он же основной – когда мы считаем аванс по завершении очередного квартала, при этом внутри него ежемесячно тоже делаем платежи. Если коротко, то этот вариант можно обозначить как: ежеквартально с месячными платежами.

- По итогам каждого квартала – ежемесячные платежи отсутствуют, но использовать этот вариант могут далеко не все (а только те, кто соответствует определенным критериям). Опять же, если сократить это определение, то уплата происходит: ежеквартально без месячных платежей.

- По фактической прибыли каждый месяц .

«Льготный» вариант: когда платим ежеквартально, а месячные платежи отсутствуют

Начнем с самого простого для понимания варианта, когда платежи делаются по результатам деятельности по завершении очередного квартала. Почему мы называем этот вариант «льготным»? Потому что так считать авансы по НнП может лишь ограниченный круг организаций. Этим вариантом могут воспользоваться только те организации, которые упомянуты в ст. 286, а именно в п. 3.

К ним относятся:

- Организации, у которых средний доход от реализации не был больше 15 млн руб. в квартал – в расчет берутся предшествующие 4 квартала (считается как среднее значение, т. е. сумму дохода за предшествующие 4 квартала делим на 4);

- Автономные и бюджетные учреждения (при этом среди бюджетных организаций есть исключения: театры и концертные организации, а также библиотеки и музеи – они не считают и не платят авансовые платежи);

- Иностранные организации, которые работают через открытые на территории РФ постоянные представительства;

- Участники товариществ – простых и инвестиционных (в части доходов, получаемых от участия в них);

- Участники соглашений о разделе продукции (по доходам, которые получены от реализации таких соглашений);

- Лица, признающиеся выгодоприобретателями на основании договоров доверительного управления.

То есть, платить авансы поквартально могут либо организации, прямо указанные в этом пункте, либо организации, чей уровень доходов невелик и его сумма по последним четырем кварталам менее суммы в 60 млн руб. (если разделить на 4, то средняя сумма на квартал как раз будет равна лимиту в 15 млн руб.)

Как сделать расчет?

Он делается довольно просто (сократим авансовый платеж как АП):

АП (за отч. период) = налоговая база (за отч. период) * ставка НнП

АП (к доплате по результатам полугодия / 9 мес. / года) = АП (за отч. период) – АП (за предыдущий отч. период)

Пример: при подведении результатов 1 квартала налогооблагаемая база получилась равной 6 млн руб. Как посчитать АП? Здесь ничего сложного нет:

АП (за 1 кв.) = 6 млн * 20% = 1,2 млн руб.

Потом мы отработали 2 квартал, подвели результаты полугодия: налогооблагаемая база (не забываем, что считаем нарастающим итогом) сложилась в 7,6 млн руб.

АП (к доплате по итогам полугодия) = 7,6 млн * 20% — 1,2 млн = 1,52 – 1,2 = 0,32 млн, или 320 тыс. руб.

Доплата НнП после окончания года считается так:

Доплата (по итогам года) = НнП (за год) – Сумма АП, уплаченных в течение года

Ну и, само собой, что если в результате расчета аванса у вас получается отрицательное число или ноль, то делать авансовый платеж не нужно.

Ежемесячные платежи на основе фактической прибыли

Пункт 2 ст. 286 устанавливает, что налогоплательщики вправе добровольно выбрать ежемесячную уплату авансов по НнП, при этом считаться эти авансы будут по фактическим данным. Расчет производится аналогично предыдущему примеру, только платежи считаются не по кварталам, а по месяцам.

Пример расчета: по итогам января налогооблагаемая база (прибыль) составила 10,5 млн руб.

АП (янв) = 10,5 млн * 20% = 2,1 млн руб.

После следующего месяца исходные данные уже, естественно, меняются: прибыль по итогам периода за январь-февраль составила 22 млн руб.

АП (янв-фев) = 22 млн * 20% — 2,1 млн = 4,4 – 2,1 = 2,3 млн руб.

Перейти на ежемесячное перечисление авансов на основе сумм фактической прибыли можно только с нового года, сделать это в середине года не получится. Для этого организация до 31 декабря этого года должна уведомить налоговые органы о своем решении.

Например, вы решили с 2019 года перейти на этот вариант расчета и уплаты авансов по НнП. Это означает, что до 31.12.2018 г. вы должны уведомить налоговую о данном решении.

При этом помните, что перейдя на этот вариант, соскочить с него в течение 2019 года уже не получится. Вернуться на прежний вариант уплаты авансов можно только с начала следующего года. Этот порядок действует как при переходе с первого на третий вариант согласно списку в начале нашей статьи, так и при переходе с третьего варианта на первый.

Основной вариант: авансы по итогам кварталов с ежемесячной уплатой

Итак, если вы не относитесь к числу организаций, которые есть в списке п.3 286 статьи, и не перешли на ежемесячные авансы по НнП по фактическим суммам прибыли в добровольном порядке, то используете стандартный вариант уплаты авансов по НнП. Что это означает?

За отчетный период (а это у нас квартал / полугодие / 9 мес. / год) вы считаете аванс по общей формуле: умножаете базу по налогу на ставку.

Плюс внутри каждого из кварталов делаете еще и ежемесячные платежи, порядок расчета которых по кварталам выглядит так:

- Месячный платеж (1 кв.) равен аналогичному платежу, действовавшему в 4 кв. предшествующего года;

- Месячный платеж (2 кв.) = 1/3 * аванс, рассчитанный по результатам 1 кв.;

- Месячный платеж (3 кв.) = 1/3 * (аванс, рассчитанный по итогам полугодия – аванс, рассчитанный по результатам 1 кв.);

- Месячный платеж (4 кв.) = 1/3 * (аванс, рассчитанный по результатам 9 месяцев – аванс, рассчитанный по итогам полугодия).

Пример: организация уплачивает авансы по НнП ежеквартально с месячными платежами внутри кварталов. Месячный платеж в 4 кв. 2017 г. составлял 800 000 руб. Как сделать расчет авансов и месячных платежей в 2018 г., если налогооблагаемая база по периодам нарастающим итогом составляла 21, 45, 80, 120 млн руб.?

Итак, считаем следующим образом : так как месячный платеж в октябре-ноябре-декабре 2017-ого года составлял 0,8 млн, эта цифра сохраняется и на протяжении первого квартала наступившего года. Платежи в первых трех месяцах года будут такими: по 800 тыс. руб. ежемесячно.

Теперь считаем аванс по результатам 1 кв. :

21 млн * 20% = 4 млн 200 тыс. руб., из которых три раза по 800 тыс. руб. мы уже перечислили.

К доплате по завершении 1 кв. :

4,2 млн – 0,8 млн * 3= 4,2 – 2,4 = 1, 8 млн руб.

Месячный платеж во втором квартале составит :

1/3 * 4,2 млн = 1 млн 400 тыс. руб.

То есть в апреле / мае / июне платим по 1,4 млн в каждом месяце.

Теперь считаем аванс по итогам полугодия :

45 млн * 20% — 4,2 млн = 9 – 4,2 = 4 млн 800 тыс. руб.

К доплате по итогам полугодия :

4,8 млн – 1,4 млн * 3 = 4,8 – 4,2 = 600 тыс. руб.

Месячный платеж в третьем квартале составит :

1/3 * 4,8 млн = 1 млн 600 тыс. руб.

Следующие три месяца (в июле-августе-сентябре) платим по 1,6 млн руб. ежемесячно.

Теперь считаем аванс по завершении 9 мес. :

80 млн * 20% — 4,2 млн – 4,8 млн = 16 – 9 = 7 млн руб.

К доплате по результатам 9 мес. :

7 млн – 1,6 млн * 3 = 7 – 4,8 = 2 млн 200 тыс. руб.

Месячный платеж в четвертом квартале составит :

1/3 * 7 млн = 2 млн 330 тыс. руб.

Получится, что в последние три месяца года платим по 2,33 млн руб. ежемесячно.

Теперь считаем платеж по итогам года :

120 млн * 20% — 4,2 млн – 4,8 млн – 7 млн = 24 – 16 = 8 млн руб.

К доплате по итогам года :

8 млн – 2,33 млн * 3 = 8 – 6,99 = 1,01 руб.

Месячный платеж в 1 кв. 2019 года будет аналогичен платежу в декабре и составит 2,33 млн руб.

Авансы по налогу на прибыль - кто платит и в какие сроки денежные средства должны быть перечислены в бюджет, зависит от того, к какой категории налогоплательщиков относится предприятие. Кроме того, достаточно актуален вопрос о том, как правильно рассчитать сумму к уплате и на какие именно доходы ориентироваться. Эти и другие вопросы рассмотрим в материале, а также разберем нюансы, которые в той или иной степени способны повлиять на расчеты авансовых платежей.

Авансовые платежи: что это такое и кто должен их платить?

Действующее налоговое законодательство РФ в полной мере отвечает на вопрос о том, как платить налог на прибыль авансовыми платежами. Вариантов уплаты налога на сегодняшний день существует несколько: ежеквартально и ежемесячно. Важно помнить, что авансовые платежи — это всего лишь предварительные отчисления, и они засчитываются в сумму окончательного расчета, который производится по итогам прошедшего года.

Налоговый кодекс устанавливает четкие критерии, по которым определяется периодичность уплаты налога. Для того чтобы определить, когда и в какие сроки производить перечисления в бюджет, необходимо проанализировать доходы за прошлые периоды.

Так, например, чтобы рассчитать сумму и периодичность авансовых платежей в первом квартале текущего года, необходимо сделать анализ доходов от продаж за весь предыдущий год. В случае если по результатам полученных подсчетов будет установлено, что эти доходы за прошлый налоговый период (то есть за все четыре квартала прошлого года) не превышают в среднем 15 млн руб. в квартал, то для организации обязательны только ежеквартальные перечисления налога. Уведомлять в таком случае налоговые органы о результатах проведенных расчетов не нужно. С увеличением суммы доходов предприятия ФНС сама может оповестить налогоплательщика о том, что теперь ему необходимо осуществлять платежи каждый месяц. Ежеквартальные платежи рассчитываются постфактум, по результатам квартала.

Особенностью ежемесячных авансовых платежей является то, что они уплачиваются исходя из предполагаемого дохода, который определяется по итогам прошлого квартала. Возможен вариант уплаты налога каждый месяц на основании фактических поступлений, но тогда возникает необходимость сдачи ежемесячной налоговой декларации.

В любом случае, какой бы способ ни применялся, он должен быть прописан в учетной политике организации.

Кому можно обойтись без авансовых платежей?

Налог на прибыль без авансовых платежей может быть уплачен один раз за год по результатам налогового периода узким кругом бюджетных учреждений — библиотеки, театры, музеи и концертные организации. Только данная группа налогоплательщиков освобождена от авансовых платежей.

Все прочие бюджетные и автономные организации всего лишь имеют определенные преимущества по уплате авансов на прибыль в отличие от всех остальных предприятий, которые подчиняются общим правилам НК РФ. Так, автономные бюджетные учреждения могут перечислять налог авансом раз в квартал независимо от общей суммы доходов за предыдущие четыре квартала.

Что касается казенных учреждений, то тут никаких исключений нет, и периодичность перечислений напрямую зависит от общей суммы полученного дохода за прошедшие четыре квартала. То есть для данного типа налогоплательщиков действуют общие требования, установленные НК РФ.

Таким образом, обойтись без авансовых платежей может лишь небольшая группа организаций. Все остальные предприятия никак не смогут избежать их или хотя бы сократить периодичность. Всё будет напрямую зависеть от суммы дохода, полученного за налоговый период.

Сроки для уплаты авансовых платежей и порядок расчета

Согласно действующему законодательству РФ крайний срок для уплаты авансовых платежей зависит от способа исчисления — ежемесячный или ежеквартальный. Налоговый кодекс установил, что последним днем для внесения ежемесячного авансового платежа является 28-е число месяца, следующего за отчетным. Что же касается поквартальных платежей, то здесь крайний срок для перечислений также 28-е число месяца, но уже следующего за прошедшим кварталом.

В случае если последний день для уплаты аванса является выходным или праздничным, то перечислять денежные средства в бюджет необходимо в ближайший рабочий день. Такое правило установлено п. 7 ст. 61 НК РФ.

Получение в текущем периоде прибыли в меньшем объеме или вовсе убытка не является основанием для освобождения от внесения ежемесячных авансовых платежей по итогам предыдущего квартала. По результатам года излишне уплаченные денежные средства будут признаны переплатой. По решению самой компании сумму переплаты можно будет либо вернуть на расчетный счет, либо оставить ее в зачет будущих платежей или же погасить другие долги (как региональной, так и федеральной части).

Что же касается самого расчета по авансам, то вся информация указана в ст. 286 НК РФ. По окончании налогового периода сумма к уплате рассчитывается организациями самостоятельно. Ежемесячные платежи производятся по следующей схеме:

- 1-й квартал: платеж будет такой же, как в 4-м квартале прошлого года;

- 2-й квартал: 1/3 часть от суммы платежа, рассчитанного по итогу 1-го квартала;

- 3-й квартал: 1/3 часть от суммы, определенной как разница между суммами авансов, рассчитанными по итогам первых 6 месяцев, и суммами авансов за 1-й квартал;

- 4-й квартал: 1/3 часть от разницы суммы авансов за 9 месяцев и за 6 месяцев.

ОБРАТИТЕ ВНИМАНИЕ! Если компания по результатам работы за 9 месяцев получила убыток, то она не будет осуществлять уплату налога за 4-й квартал этого года и за 1-й квартал будущего года.

Организации, производящие поквартальные платежи, рассчитывают сумму на основании полученной прибыли и действующей для них налоговой ставки. Суммы, отправленные в бюджет ранее, учитываются при определении налога по итогам отчетного периода. Рассчитать его можно по следующей формуле:

НП (налог на прибыль) = НБ (налоговая база) × СНП (ставка налога).

Так как авансовые платежи необходимы для укрепления бюджета страны, то рассчитаны они должны быть правильно и в срок, отведенный для этого законодательством. Неправильные расчеты могут привести либо к переплате, либо к недоимкам. Излишне уплаченные суммы никуда не пропадают, и организация может распорядиться ими по своему усмотрению. Недоимка по авансовым платежам приведет к тому, что организация подпадет под штрафные санкции.

Несвоевременное внесение авансовых платежей: последствия для организации

За соблюдением налогового законодательства государство следит очень строго. Все требования к организациям собраны в НК РФ. Там же можно ознакомиться и с размерами штрафов, а также другими санкциями, которые применяются к налогоплательщикам, нарушающим закон.

За нарушение сроков перечисления авансовых платежей по налогу на прибыль также предусмотрены меры воздействия на предприятия. За несоблюдение сроков перечисления денег в бюджет ИФНС налагает на компанию пени. Сумма рассчитывается за каждый день пропуска платежа, включая дату перечисления позднее установленного срока. Никаких других штрафов до окончания года налоговая накладывать не может. Удержания будут осуществлены по 1/300 ставки рефинансирования, которая действовала в день начисления пени.

Для того чтобы всё же получить от организации причитающуюся в бюджет сумму авансового платежа, ИФНС может списать денежные средства с расчетного счета компании.

Так или иначе налоговые органы всё же добьются получения нужных сумм от организации. Несвоевременно внесенный платеж или ошибки в расчетах лишь приведут предприятие к излишним тратам денежных средств, которые пойдут на погашение пени и штрафов по итогам года.

Какие нюансы нужно учесть при расчете и внесении платежа?

Расчетным документом для производимых перечслений является платежное поручение. Налог хоть и относится федеральному уровню, но всё же распределяется по различным бюджетам: в федеральный и региональный. Платеж осуществляется по КБК.

Вносить КБК в платежное поручение важно очень внимательно. Ведь подобная ошибка в лучшем случае может привести к тому, что денежные средства погасят обязательства предприятия по другим видам налогов, а в худшем она повлечет зачисление суммы в группу невыясненных платежей, пока не будут предоставлены разъяснения, что приведет к просрочке авансового платежа и начислению пени.

Так как перечисления должны производиться в разные бюджеты, то и платежки тоже должны быть разные. С 2017 по 2020 год установлено, что 3% от суммы должно быть перечислено в федеральный бюджет, а 17% — в региональный (при общем размере налогообложения 20% от прибыли). Ставка для регионального бюджета может иметь и меньший процент отчислений, если это установлено самим регионом РФ. В таком случае минимальной величиной будет являться ставка 12,5%. Дата уплаты определяется днем, когда со счета предприятия были списаны деньги по платежному поручению.

Таким образом, важно не только правильно рассчитать авансовый платеж и перечислить его вовремя, но и верно прописать все реквизиты в платежке. В противном случае как минимум могут возникнуть недопонимания с налоговыми органами. Лучше проявить бдительность, чтобы компания не была наказана за свои ошибки рублем.

Авансы по налогу на прибыль уплачиваются организациями на общей системе налогообложения. Варианты исчисления авансов: ежеквартально с уплатой по итогам квартала (возможность его применения ограничена) или ежемесячно. В ст. 286 НК РФ приводится закрытый список критериев, которые позволяют организации платить авансы ежеквартально. Там же содержится и перечень тех, кто может авансы в течение года не платить — это определенные категории бюджетников. Все остальные рассчитывают и уплачивают авансы по прибыли ежемесячно.

По налогу на прибыль — обязательство, привычное многим крупным бизнесам. При этом, его выполнение предполагает осуществление бухгалтерией организации довольно сложных подсчетов, связанных, во-первых, с исчислением фактической величины соответствующих транзакций, а во-вторых, с определением периодичности внесения авансов в бюджет. Каким образом могут быть решены обе отмеченные задачи?

Кто должен уплачивать авансы по налогу на прибыль?

Перечислять государству авансы по налогу на прибыль должны все те фирмы, которые, в принципе, являются субъектами уплаты соответствующего сбора. Таковыми являются все российские юрлица (ООО, АО), иностранные организации (в виде представительств, ведущих деятельность в РФ на условиях международного договора или же располагающих в РФ органы управления), не использующие какую-либо из альтернативных схем налогообложения — например, УСН, ЕНВД или ЕСХН, а также не осуществляющие уплату Кроме того, от выполнения такого обязательства, как уплата налогов на прибыль, освобождены резиденты центра «Сколково».

Сроки уплаты налога и авансов

Сбор, о котором идет речь, должен уплачиваться за год до наступления срока подачи в ФНС декларации по нему. Авансовые платежи по рассматриваемому налогу могут осуществляться ежеквартально или ежемесячно. В первом случае их необходимо перечислять в бюджет также до подачи деклараций, во втором — до 28 числа того месяца, что следует за прошедшим. Данные о величине сбора, который подлежит уплате государству, отражаются в декларации, которую необходимо передавать в ФНС по истечении отчетного периода.

Исчисление авансов по на что обратить внимание

То, каким образом должны исчисляться и уплачиваться авансы по налогу на прибыль, говорится в положениях ст. 285, 286, 287 НК РФ.

Так, в соответствии с положениями Кодекса, российские предприятия должны вносить соответствующий сбор в бюджет как по итогам года, так и в порядке авансовых платежей. Таковые могут перечисляться государству в 3 вариантах.

Во-первых, авансы по налогу на прибыль уплачиваются по результатам 1 квартала, полугодия и 9 месяцев, если средняя ежеквартальная выручка фирмы не превышает 10 млн рублей.

Во-вторых, соответствующие платежи перечисляются ежемесячно те фирмы, которые уведомили ФНС о подобном способе расчетов с государством.

В-третьих, если у фирмы ежемесячная выручка в среднем превышает 10 млн рублей либо она не уведомила ФНС о желании уплачивать авансы по налогу на прибыль по второй схеме, то соответствующие платежи в бюджет необходимо вносить по истечении 1 квартала, полугодия, 9 месяцев и по результатам каждого месяца.

Рассмотрим практические нюансы расчета аванса по сбору, о котором идет речь.

Как подсчитать среднюю выручку?

Если фирма претендует на то, чтобы перечислять авансы по налогу на прибыль по первой схеме, то ее выручка, как мы отметили выше, не должна в среднем за квартал превышать 10 млн рублей. Но каким образом бухгалтерам компании следует определять соответствующий показатель и быть уверенными, что в случае получения приемлемых цифр они будут корректны?

Эксперты рекомендуют учитывать в структуре выручки только те поступления, которые формируются за счет реализации производимых товаров, оказываемых услуг, а также имущественных прав. В состав оборотов не следует включать, в частности, а также те, что перечисляются в положениях ст. 251 НК РФ. При этом выручку необходимо подсчитывать без НДС и акцизов.

Кроме того, дата определения выручки зависит от того, какой метод фиксации доходов принят в организации — кассовый либо начисления. Рассмотрим специфику соответствующих подходов подробнее.

Методы определения выручки: кассовый и начисления

Что такое кассовый метод? Он предполагает фиксацию выручки предприятия только после того, как оно поставит товары или окажет услуги в соответствии с предоплатой. Либо после того, как оплата поступит за поставленные товары и оказанные услуги.

В свою очередь, метод начисления предполагает признание фирмой доходов вне зависимости от того, осуществлены ли фактически все этапы правоотношений с участием сторон. То есть выручка может фиксироваться фирмой сразу после получения предоплаты. Либо сразу после того, как она поставит товар или окажет услугу и начнет ожидать оплату в соответствии с договором.

Исчисление средней выручки: формула

Что касается собственно определения средней величины оборотов — берутся данные за 4 предыдущих квартала, суммируются, после чего делятся на 4. Если получившийся результат — менее 10 млн руб., то оплата аванса налога на прибыль может осуществляться в соответствии с первой схемой. Однако, по прошествии отчетного квартала, исчисление средней суммы выручки необходимо осуществлять снова.

Как исчислять ежеквартальные платежи?

Другая задача бухгалтера — рассчитать собственно платежи по налогу на прибыль, которые необходимо перечислять в бюджет. Сумма соответствующей транзакции определяется на основе цифр, отражающих фактическую прибыль фирмы, которая исчисляется нарастающим итогом, но с учетом тех платежей, что уже были перечислены государству ранее.

Если необходимо уплатить за квартал налог на прибыль, авансовые платежи за соответствующий период определяются исходя из произведения суммы налоговой базы на утвержденную ставку по сбору, однако окончательная цифра по взносу определяется исходя из разницы между отчетным платежом и тем, что был внесен в бюджет в предыдущем периоде.

Полезно будет также рассмотреть то, какова текущая ставка по сбору, о котором идет речь.

Ставка налога на прибыль

Основная ставка, определенная государством для налога, о котором идет речь, — 20% от выручки. При этом соответствующий процент налога на прибыль делится на 2 части - 2% перечисляется в федеральный бюджет, 18% - в региональный. Субъекты РФ также вправе понижать соответствующий показатель. Но до определенного предела — региональный процент налога на прибыль должен быть равным либо превышать показатель в 13,5%.

Как исчислять ежемесячные платежи?

Рассмотрим далее то, каким образом компании следует рассчитывать ежемесячные платежи. Каковы основные нюансы данной процедуры? Если фирма вносит в бюджет ежемесячный налог на прибыль, авансовые платежи исчисляются по следующей схеме.

Определение сумм рассматриваемого сбора зависит от того, о каком конкретно квартале идет речь.

Если начисление налога на прибыль осуществляется в 1 квартале, то в расчет необходимо брать 2 показателя:

Величину ежемесячного платежа по налогу на прибыль, который подлежит перечислению в бюджет в 1 квартале;

Размер сбора, который был уплачен государству в 4 квартале прошлого года.

Налоговое законодательство РФ предписывает бухгалтеру определять 1 показатель как равный 2-му.

Если начисление налога на прибыль осуществляется во 2 квартале, то в расчет берутся также 2 показателя:

Ежемесячный платеж за 2 квартал текущего года;

Квартальный платеж, определенный по результатам 1 квартала текущего года.

Бухгалтер определяет величину 1 показателя, как соответствующую 1/3 от размера 2-го.

Если налог на прибыль начисляется в 3 квартале, то в расчет берутся, в свою очередь, третьего показателя:

Ежемесячный платеж, осуществляемый в 3 квартале;

Квартальный платеж, который определен по результатам 1 квартала;

Квартальный платеж, который определен по результатам полугодия.

Бухгалтер рассчитывает величину первого показателя, исходя из разницы между третьим и вторым, которая поделена на 3.

Если налог на прибыль подсчитывается в 4 квартале, то в расчет берутся, опять же, 3 показателя:

Ежемесячный платеж, перечисляемый государству в 4 квартале;

Ежеквартальный платеж за полугодие;

Ежеквартальный платеж за 9 месяцев.

Величина первого показателя определяется по схеме, подобной той, что рассмотрена нами выше: сначала бухгалтер вычитает из третьего показателя второй, после чего делит получившийся результат на 3.

Пример расчета ежеквартального платежа

Рассмотрим теперь то, как может быть рассчитан на практике ежеквартального платежа по соответствующему сбору будет очень простым. Аванс по налогу за 1 квартал определяется посредством произведения выручки — пусть она будет равной 100 тыс. рублей, и ставки, установленной для сбора, — пусть она будет стандартной и равной 20%. Платеж, таким образом, составит 60 тыс. рублей.

В свою очередь, аванс по налогу за 2 квартал будет определяться как разница между текущей величиной сбора и той, что уплачена в предыдущем периоде. Например, если за 2 квартал фирма должна внести государству 100 тыс. рублей, то фактически она должна должна будет уплатить 40 тыс. рублей.

Пример расчета ежемесячного платежа

В свою очередь, расчет ежемесячного аванса по налогу может предполагать задействование более сложной формулы. Например, если нам нужно исчислить платеж в 1 квартале, то он, как мы отметили выше, должен быть равным тому, что был определен для 4 квартала предыдущего налогового года. В свою очередь, второй показатель определяется как разница между ежеквартальными платежами за 9 месяцев и полугодием, поделенная на 3. Если величина первого показателя 100 тыс. рублей, а второго, к примеру, 70 тыс., то ежемесячный платеж в 1 квартале, идентичный тому, что исчислен за 4 квартал предыдущего налогового года, составит 10 тыс. рублей.

Исчисление аванса по налогу на прибыль: нюансы

Рассмотрим некоторые нюансы, которые характеризуют такую процедуру, как уплата налогов на прибыль по авансовой схеме.

Прежде всего эксперты рекомендуют обратить внимание на тот факт, что при обнаружении бухгалтером в текущем квартале меньшего объема прибыли, чем в предыдущем, либо при выявлении убытка перечислять рассматриваемый сбор государству так или иначе необходимо. Однако соответствующие платежи будут иметь статус переплаты, и их можно будет зачесть в погашение предстоящих обязательств, а в ряде случаев - вернуть из бюджета.

Еще один нюанс характерен для отражения данных по ежемесячным платежам в декларации. Как считают эксперты, фиксировать соответствующие транзакции нет необходимости за 1 квартал текущего года. Дело в том, что подобные платежи идентичны тем, что вносятся в бюджет в 4 квартале предыдущего налогового года и вписываются в декларацию за 9 месяцев.

Выше мы отметили, что определение величины выручки, учитываемой при выборе схемы по уплате рассматриваемого сбора в бюджет, в значительной степени зависит от того, какой метод фиксации доходов использует организация — кассовый или начисления. Нюанс в данном случае состоит в том, что при в структуру выручки необходимо включать полученные авансы. Налог на прибыль, таким образом, исчисляется с учетом предоплаты за товары и услуги. Которые к моменту получения соответствующих сумм от контрагента могут быть даже не предоставлены ему. В свою очередь, при методе начисления в структуре выручки не нужно учитывать полученные авансы. Налог на прибыль в этом случае определяется только после того, как фирма осуществит все этапы правоотношений с контрагентом, связанных с поставкой товаров или оказанием услуг.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации