Лицевой счет. Расчетный счет и лицевой счет: отличие

Определения описываемого предмета

Банковский лицевой счет

Лицевой счет налогоплательщика

Правила ведения лицевых счетов

Ведение лицевых счетов.

Порядок открытия лицевых счетов

Порядок ведения лицевых счетов

Учет исчисленных сумм налогов в лицевых счетах физических лиц

Учет и передача лицевых счетов при реорганизации юридического лица

Учет и передача лицевых счетов при изменении места нахождения

налогоплательщика (налогового агента)

Подведение итогов в лицевых счетах

Проверка лицевых счетов

Закрытие лицевых счетов по окончании финансового года

Типы лицевых счетов

Индивидуальный лицевой счет застрахованного лица

Лицевой счет работника

Правила оформления

Срок хранения лицевых счетов

Ответственность за необеспечение сохранности лицевых счетов

Разделение лицевого счета

Лицевой счет депо

Определения описываемого предмета

Лицевой счет - это счет, открываемый бухгалтерией или банком для учета расчетов с отдельными лицами.

Лицевой счет - это совокупность записей, предназначенная для учета ценных бумаг одного выпуска, находящихся на одном аналитическом счете и обладающих одинаковым набором допустимых депозитарных операций.

Лицевой счет - это бухгалтерский счет, предназначенный для учета расчетов с дебиторами и кредиторами: физическими и юридическими лицами, включая финансовые, кредитные учреждения, а тж. органы государственной власти.

Лицевой счет - это счёт для ведения учета расчетов с физическими и юридическими лицами, на котором отражаются все финансово-кредитные операции с определенным клиентом.

Банковский лицевой счет

Банковский лицевой счет - банковский документ, отражающий все финансовые взаимоотношения банка с его клиентом. Одному и тому же клиенту может быть открыто несколько лицевых счетов.

Лицевые счета открываются юридическим лицам для учета денежных средств и осуществления расчетов по операционной, инвестиционной и финансовой деятельности (расчетные и текущие счета).

Лицевые счета также открываются банками физическим лицам (вкладчикам); на них учитывается движение вкладов по приходным и расходным ордерам, а также начисленные банком проценты по вкладу.

До открытия лицевого счета в банке прежде всего надо определиться, нужен ли Вам сберегательный или расчетный счет. Сберегательный счет может быть открыт как на физическое лицо, так и на юридическое, но расчетные операции на сберегательном счету не приветствуются, поскольку, как и следует из самого названия счета, он предполагается для сбережений.

Сами банкиры, на сегодняшний день, стали рекомендовать открывать сберегательные счета на юридических лиц, поскольку в мировом банковском сообществе всегда видно, на чье имя и фамилию идут деньги, что делает хранение средств абсолютно не конфиденциальным.

Далее, не стоит забывать, что требования по предоставлению информации при открытии лицевого счета о клиенте у всех банков разные. Т.е. стоит оценить степень Вашей готовности раскрывать информацию. Важно определиться, нужен ли Вам русскоговорящий персонал, насколько критичны ограничения по среднемесячному числу операций, на каком языке должен быть интернет-банкинг, нужен ли Вам счет, позволяющий работать с нулевым балансом или Вы можете позволить себе держать остатки и в каком размере, скорость осуществления платежей, и так далее.

Предполагаемый вид бизнеса. Некоторые банки открывают счета только под конкретные виды бизнеса, например, торговлю, и категорически не принимают компании с инвестиционным видом деятельности. Некоторые банки «всеядны» и приму с любым видом деятельности. У некоторых существуют специальные правила по определенным видам бизнеса. Обращаем Ваша внимание, что все банки, без исключения, попросят детального указания специфики деятельности (т.е. не будут довольствоваться указанием на просто «торговлю, услуги или посредническую деятельность», как минимум придется конкретизировать отрасль торговли и услуг – торговля чем, каким видом товара, услуги в какой области и т.д.)

Страны-партнеры по сделке. При выборе банка для открытия счета важно учитывать страны партнеров-контрагентов. Так, например: турецкие фирмы не могут оплачивать в кипрские банки, даже несмотря на то, что кипрские банки готовы принимать средства, перечисленные из Турции. Или Европейским компаниям всегда легче осуществлять платежи в Европейские же банки. При выборе банка для сберегательного счета стоит руководствоваться надежностью банка, а также законодательством страны банка в отношении хранения и предоставления информации о клиентах третьим лицам. В некоторых случаях также оказывается полезным оффшорный банк, готовый работать с «мягкими» валютами стран СНГ.

Ваш бюджет. Существуют рейтинги банков, исходя из которых, мы можем сказать, что чем выше рейтинг банка, тем выше его требования к клиентам, как с точки зрения оборотов, так и с точки зрения требуемых неснижаемых остатков, которые должны постоянно находиться на счету. Так, например, некоторые банки, открывающие расчетные счета, принимают клиентов с ежегодными оборотами не менее 10 млн. долларов. Или для сберегательных счетов могут быть минимальные требования для остатков от 300 тыс. долларов (или средств в валюте вклада). Существует также градация по тарифам как на обслуживание, при открытии счета в иностранном банке, так, соответственно, и на осуществление банковских платежей.

Лицевой счет налогоплательщика

Лицевой счет налогоплательщика (налогового агента) представляет собой документ для учета исчисленных, начисленных, уменьшенных и уплаченных, зачтенных, возвращенных сумм налогов, других обязательных платежей в бюджет, обязательных пенсионных взносов и социальных отчислений, а также сумм пеней и штрафов.

Лицевые счета налогоплательщиков (налоговых агентов) ведутся в национальной валюте.

Учет поступлений налогов и других обязательных платежей в бюджет ведется согласно единой бюджетной классификации.

Налоговые органы открывают лицевые счета на каждого налогоплательщика (налогового агента) по соответствующим кодам бюджетной классификации доходов, обязательным пенсионным взносам и социальным отчислениям в соответствии с Перечнем налогов и других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений, по которым ведется учет в налоговых органах.

Лицевой счет - регистр аналитического учета финансового органа, предназначенный для отражения утвержденных лимитов бюджетных обязательств, принятых денежных обязательств, объемов финансирования расходов и кассовых расходов, осуществляемых в процессе исполнения бюджета города Москвы главными распорядителями, распорядителями и получателями.

Лицевой счет главного распорядителя (распорядителя) - лицевой счет, предназначенный для учета операций главного распорядителя (распорядителя) по распределению и доведению бюджетных ассигнований, лимитов бюджетных обязательств до распорядителей и получателей, находящихся в их ведении.

Лицевой счет получателя - лицевой счет, предназначенный для учета сумм доведенных объемов лимитов бюджетных обязательств, принятых денежных обязательств, объемов финансирования расходов и кассовых расходов получателями в процессе исполнения расходов бюджета города Москвы.

Лицевой счет обособленного подразделения - лицевой счет, предназначенный для учета операций, связанных с расходованием средств бюджета города Москвы обособленным подразделением.

Лицевой счет для учета финансирования расходов - лицевой счет, предназначенный для учета лимитов бюджетных обязательств, объемов финансирования расходов и кассовых расходов, совершаемых со счета получателя (обособленного подразделения) в учреждении Центрального банка Российской Федерации или кредитной организации.

Лицевой счет внутриказначейских расчетов - лицевой счет финансового органа, предназначенный для отражения операций, связанных с внутриказначейскими расчетами в ходе исполнения расходов бюджета города Москвы.

Клиент - главный распорядитель, распорядитель, получатель, обособленное подразделение или иной прямой получатель средств бюджета города Москвы, которым в установленном порядке открыт лицевой счет в финансовом органе.

Правила ведения лицевых счетов

-Порядок открытия лицевых счетов

Для ведения учета исполнения налоговых обязательств налогоплательщиков (налоговых агентов) по налогам, другим обязательным платежам в бюджет, обязанности по перечислению обязательных пенсионных взносов и уплате социальных отчислений, а также пеней и штрафов в налоговых органах открываются лицевые счета.

При открытии лицевого счета основанием служат регистрационные данные налогоплательщика (налогового агента), при наличии - идентификационный номер.

Лицевые счета открываются для юридического лица, его структурного подразделения, а также структурного подразделения юридического лица-нерезидента, индивидуального предпринимателя, частного нотариуса, адвоката, юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение без открытия филиала, представительства, нерезидента, осуществляющего деятельность через зависимого агента, а также являющегося налоговым агентом в порядке, установленном Налоговым кодексом:

По месту нахождения;

Для физического лица лицевые счета открываются:

Резидента - по месту жительства;

Месту нахождения объекта налогообложения и (или) объекта, связанного с налогообложением;

Нерезидента - по месту пребывания;

Месту нахождения объекта налогообложения и (или) объекта, связанного с налогообложением.

Лицевые счета для физических лиц месту нахождения объекта налогообложения и (или) объекта, связанного с налогообложением, открываются на основании сведений, представляемых уполномоченными государственными органами, осуществляющими учет и (или) регистрацию объектов налогообложения и (или) объектов, связанных с налогообложением.

Лицевой счет открывается по кодам классификации доходов бюджета, обязательным пенсионным взносам и социальным отчислениям согласно Перечню налогов и других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений, по которым ведется учет в налоговых органах, а также по суммам других обязательных платежей, начисленным при проведении налоговых проверок.

Сальдо расчетов по налогам и другим обязательным платежам, обязательным пенсионным взносам, социальным отчислениям, пеней, штрафам отражается в соответствующих графах лицевого счета «Сальдо» при наличии задолженности указывается со знаком «минус» (-), при переплате указывается со знаком «плюс» (+).

Лицевой счет по налогу на добавленную стоимость на импортируемые товары, по которым изменен срок уплаты, открывается с момента уплаты в бюджет суммы налога на добавленную стоимость по импортируемым товарам, при указании соответствующего кода назначения платежа, или с момента представления в налоговый орган декларации по налогу на добавленную стоимость за налоговый период, в котором наступил срок исполнения налоговых обязательств по налогу на добавленную стоимость на импортируемые товары.

В лицевом счете производятся следующие записи:

В графе 4 «Срок уплаты» указывается одна из следующих дат:

Дата уплаты, установленная для погашения налога на добавленную стоимость по импортируемым товарам, предназначенным для промышленной переработки;

Дата уплаты, установленная для погашения налога на добавленную стоимость по импортируемым воде, газу, электроэнергии;

В графе 7 «Начислено» указывается сумма налога на добавленную стоимость на импортируемые товары, по которым изменен срок уплаты, по данным налоговой отчетности.

Уплаченная в бюджет сумма налога на добавленную стоимость по импортируемым товарам, по которым изменен срок уплаты, с указанием соответствующего кода назначения платежа отражается в графе 9 лицевого счета «Уплачено».

На непогашенную сумму налога на добавленную стоимость по импортируемым товарам, по которым изменен срок уплаты, пеня начисляется с первого дня после истечения измененного срока уплаты налога.

В лицевых счетах юридических лиц указываются реквизиты:

Полное наименование;

РНН (БИН (при наличии));

Код налога (платежа) по классификации доходов бюджета;

В лицевом счете по НДС - реквизиты свидетельства о постановке на учет по налогу на добавленную стоимость, включающие в себя серию, номер и дату постановки на учет по налогу на добавленную стоимость (при открытии лицевого счета по НДС).

В лицевых счетах физических лиц, включая индивидуальных предпринимателей, указываются:

РНН (ИИН/БИН (при наличии));

Фамилия, имя и отчество;

Наименование индивидуального предпринимателя;

Код налога (платежа) по классификации доходов бюджета.

При открытии, ведении, передаче, закрытии лицевых счетов используется необходимая информация о налогоплательщиках (налоговых агентах) из регистрационных данных.

При открытии лицевых счетов структурным подразделениям юридических лиц, кроме вышеуказанных реквизитов дополнительно указывается РНН (БИН (при наличии)) юридического лица.

В лицевых счетах налогоплательщиков, применяющих специальный налоговый режим, указываются виды специальных налоговых режимов.

На физических лиц, не зарегистрированных в качестве индивидуальных предпринимателей, деятельность которых носит эпизодический характер, осуществляющих деятельность на основе разового талона, лицевые счета не открываются. Учет налоговых обязательств по индивидуальному подоходному налогу с физических лиц, осуществляющих деятельность на основе разового талона, ведется в лицевых счетах, открытых на уполномоченные государственные органы, организующие работу по выдаче разовых талонов в соответствии с законодательством Республики Казахстан.

При открытии, ведении, закрытии, передаче лицевых счетов, ликвидации, реорганизации юридического лица, признании налогоплательщика банкротом, признании судом физического лица безвестно отсутствующим, вступлении в силу решения суда об объявлении физического лица умершим - налоговые органы руководствуются документами, представленными соответствующими уполномоченными государственными органами:

Осуществляющими государственную регистрацию, перерегистрацию и ликвидацию юридических лиц;

Статистики;

Осуществляющими учет и (или) регистрацию объектов налогообложения;

Выдающими лицензии, свидетельства или иные документы разрешительного и регистрационного характера;

Осуществляющими регистрацию физических лиц по месту их жительства;

Осуществляющими регистрацию актов гражданского состояния;

Осуществляющими совершение нотариальных действий;

Опеки и попечительства;

Судебными органами.

В зависимости от содержания полученных документов должностное лицо по контролю за исполнением обязательств принимает решение в соответствии с Налоговым кодексом и представляет должностному лицу, ответственному за ведение учета, информацию для проведения соответствующих операций в лицевом счете налогоплательщика.

-Порядок ведения лицевых счетов

Лицевые счета ведутся в национальной валюте.

В лицевых счетах записи по исчислению, начислению, уменьшению, уплате, зачету, возврату налогов и других обязательных платежей, обязательных пенсионных взносов, социальных отчислений, пеней и штрафов производятся на основании:

Реестра к начислению (уменьшению) сумм налогов и других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений и пеней.

Реестра к начислению (уменьшению) сумм налогов и других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений, пеней и штрафов по результатам налоговых проверок и постановлениям о наложении административных взысканий;

Ежедневных ведомостей по поступлениям с приложенными к ним платежными документами на уплату;

Реестра по изменению сроков исполнения налогового обязательства по уплате налогов.

При проведении каждой операции в лицевом счете указываются дата записи операции, содержание операции и (или) документ, на основании которого производится запись.

На каждую дату записи операции определяется сальдо расчетов налогов и других обязательных платежей, обязательных пенсионных взносов, социальных отчислений налогоплательщика (налогового агента), сумма пеней, штрафов.

Ежемесячно, ежеквартально по лицевому счету подводится общий итог по исчисленным, начисленным, уменьшенным, уплаченным, зачтенным, возвращенным суммам налогов и других обязательных платежей, по суммам обязательных пенсионных взносов, социальных отчислений, пеней и штрафов за отчетный месяц, квартал и с нарастающим итогом за год.

Все записи по исчислению, начислению, уменьшению, уплате, зачету, возврату налогов и других обязательных платежей, обязательных пенсионных взносов, социальных отчислений проводятся в графе «Расчеты по налогам и другим обязательным платежам», которая подразделяется на графы: «Начислено», «Уменьшено», «Уплачено», «Возвращено».

Графа лицевого счета «Сальдо расчетов (недоимка (-) или переплата (+))» рассчитывается на основе следующих арифметических действий:

Графа «Сальдо расчетов на начало отчетного периода» минус графа «Начислено» плюс графа «Уменьшено» плюс графа «Уплачено» минус графа «Возвращено» плюс графа «Сумма налога (платежа) по измененному сроку исполнения налогового обязательства».

Все записи по начислению, уменьшению, уплате, зачету, возврату пеней производятся в общей графе «Расчеты по начислению пеней», которая подразделяется на графы: «Начислено пеней», «Период», «Уплачено (возвращено) пеней», «Сальдо пеней».

Графа «Сальдо пеней (недоимка (-) или переплата (+)» рассчитывается на основе следующих арифметических действий:

Графа «Сальдо пеней на начало отчетного периода» минус графа «Начислено пеней» плюс графа «Уменьшено пеней» плюс графа «Уплачено пеней» минус графа «Возвращено пеней» плюс графа «Сумма пеней по измененному сроку исполнения налогового обязательства».

Все записи по начислению, уменьшению, уплате, возврату штрафов производятся в общей графе «Расчеты по начислению штрафа», которая подразделяется на графы: «Начислено штрафа», «Уплачено (возвращено) штрафа», «Сальдо штрафа».

Графа «Сальдо штрафа (Недоимка (-) или Переплата (+))» рассчитывается на основе следующих арифметических действий.

Графа «Сальдо штрафа на начало отчетного периода" минус графа «Начислено штрафа» плюс графа «Уменьшено штрафа» плюс графа «Уплачено штрафа" минус графа «Возвращено штрафа» плюс графа «Сумма штрафа по измененному сроку исполнения налогового обязательства».

Графа «Внесено всего с начала года за вычетом возвратов» рассчитывается на основе суммирования показателей уплаты налогов и других обязательных платежей, обязательных пенсионных взносов, социальных отчислений, пеней и штрафов нарастающим итогом с начала налогового года с учетом сумм возвратов соответственно по графам «Возвращено (-).

В графе лицевого счета «Сведения по изменению срока исполнения налогового обязательства» раздельно указывается сумма и график погашения налога (платежа) на основании Реестра по изменению сроков исполнения налогового обязательства по уплате налогов, представляемого должностным лицом по контролю за исполнением обязательств должностному лицу, ответственному за ведение учета.

Учет исполнения налоговых обязательств налогоплательщиков по уплате ведется с учетом кодов назначения платежа из платежных документов.

-Учет исчисленных сумм налогов в лицевых счетах физических лиц

Исчисление сумм налогов на имущество и земельного налога с физических лиц, в том числе физических лиц - нерезидентов, производится налоговыми органами на основании сведений, представляемых уполномоченными государственными органами.

На основании данных сведений должностное лицо по контролю за исполнением обязательств производит исчисление налога на имущество и земельного налога по каждому налогоплательщику - физическому лицу, в том числе физическому лицу - нерезиденту, и выписывает уведомление о сумме налогов, исчисленных налоговым органом, с размещением на оборотной стороне квитанции-извещения для дальнейшего вручения налогоплательщику.

На основании уведомления о сумме налогов, исчисленных налоговым органом, заполняется Реестр к начислению (уменьшению) сумм налогов и других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений и пеней для отражения указанной суммы в лицевом счете.

В случае осуществления сбора налогов местными исполнительными органами налоговые органы ежемесячно, не позднее 5 числа, следующего месяца представляют местным исполнительным органам Сведения по налогам на имущество и земельному налогу, уплачиваемых налогоплательщиками - физическими лицами.

Указанные сведения должны содержать следующую информацию:

Фамилия, имя, отчество налогоплательщика;

РНН (ИИН (при наличии));

Адрес местожительства;

Сумма недоимки прошлых лет;

Сумма к уплате за текущий год:

Налога на имущество,

Земельного налога;

Сумма начисленной пеней;

Сумма наложенных штрафов;

Сведения о предоставлении льгот.

-Учет и передача лицевых счетов при реорганизации юридического лица

В случае представления в налоговый орган документов о реорганизации юридического лица налоговый орган в соответствии с пунктом 6 статьи 39 Налогового кодекса обязан передать налоговые обязательства реорганизованного юридического лица его правопреемнику (правопреемникам).

До передачи налоговых обязательств реорганизованного юридического лица его правопреемнику (правопреемникам) производится зачет суммы излишне уплаченного налога, платы, пеней в счет погашения налоговой задолженности реорганизованного юридического лица.

В случае если правопреемник (правопреемники) находится на регистрационном учете в другом налоговом органе, то копии лицевых счетов по платежам в бюджет направляются в налоговый орган, принимающий налоговые обязательства по уплате налогов и других обязательных платежей в бюджет правопреемника (правопреемников) реорганизованного юридического лица.

Указанные документы направляются сопроводительным письмом, где приводится перечень видов налогов и других обязательных платежей в бюджет, по которым направляются копии лицевых счетов, указывается дата, на которую распечатаны лицевые счета, проставляются подписи руководителя, печать передающего налогового органа.

В лицевых счетах передающего налогового органа после подведения итогов в графе «Содержание операции и документ, на основании которого производится запись» лицевого счета производится запись следующего содержания: «Копии лицевых счетов переданы в налоговый орган по _ (району, городу, области)», дата, подписи, печать налогового органа.

Налоговый орган, принимающий налоговые обязательства реорганизованного юридического лица, на основе полученных документов в лицевой счет правопреемника вносит только сальдо реорганизованного юридического лица.

При принятии налоговых обязательств реорганизованного юридического лица принимающий налоговый орган в течение десяти рабочих дней со дня принятия документов реорганизованного юридического лица обязан уведомить передающий налоговый орган об их принятии.

В случае наличия у реорганизованного юридического лица нескольких правопреемников сальдо лицевого счета распределяется по доле в имуществе, полученном правопреемником (правопреемниками) при реорганизации.

-Учет и передача лицевых счетов при изменении места нахождения налогоплательщика (налогового агента)

Передача лицевых счетов налогоплательщика (налогового агента) из одного налогового органа в другой налоговый орган при изменении места нахождения юридического лица, филиала и представительства производится по основаниям, предусмотренным статьей 595 Налогового кодекса.

При этом должностное лицо по контролю за исполнением обязательств представляет должностному лицу, ответственному за ведение учета, список, где указываются:

Наименование налогоплательщика (налогового агента);

РНН (БИН/ИИН (при наличии));

Дата снятия с регистрационного учета;

Наименование налогового органа, куда переходит налогоплательщик (налоговый агент).

В случае, если налогоплательщик имеет излишне уплаченные суммы налога, платы, пеней в бюджет, то до передачи лицевых счетов проводится зачет суммы излишне уплаченного налога, платы, пеней в бюджет в счет погашения налоговой задолженности по налоговому заявлению налогоплательщика при условии, если не истек установленный Налоговым кодексом срок исковой давности.

После проведения указанного зачета остаток суммы излишне уплаченного налога, платы, пени подлежит перечислению на банковский счет по налоговому заявлению налогоплательщика.

В случае непредставления налогоплательщиком в течение пяти рабочих дней со дня внесения изменений в регистрационные данные налогоплательщика налогового заявления на проведение зачета и возврата суммы излишне уплаченного налога, платы, пеней, лицевые счета налогоплательщика подлежат закрытию и передаче в порядке, установленном настоящей главой.

После проведения зачета, возврата излишне уплаченной суммы налога, платы, пеней в лицевых счетах налогоплательщика подводятся итоги по соответствующим графам.

В лицевых счетах передающего налогового органа производится запись «Лицевой счет закрыт _, копии лицевых счетов _ направлены (дата) налоговому органу по _ (району, городу) _ (области, города)».

Передаваемые копии лицевых счетов распечатываются за последние пять лет, а также за текущий год до даты их закрытия и передаются в налоговый орган по новому месту нахождения налогоплательщика. В передаваемых копиях лицевых счетов проставляются подписи должностных лиц, ответственных за ведение учета.

При возникновении ситуации, когда при инвентаризации лицевого счета налогоплательщика налоговым органом выявлено нарушение в части не представления налогоплательщиком налоговой отчетности, в сопроводительном письме, адресованном налоговому органу по новому месту нахождения налогоплательщика, в обязательном порядке указывается перечень не представленных налогоплательщиком форм налоговой отчетности с указанием налогового периода (налоговых периодов).

В сопроводительном письме, адресованном налоговому органу, указывается перечень передаваемых копий лицевых счетов. Лицевые счета передаются на электронных и бумажных носителях.

Лицевые счета за последние пять лет, а также за текущий год до даты их закрытия хранятся в передающем налоговом органе.

В течение десяти рабочих дней после передачи лицевого счета налогоплательщика (налогового агента) все документы налогоплательщика (налогового агента) должны быть переданы в налоговый орган по новому месту его нахождения.

При получении документов налоговый орган по новому месту нахождения налогоплательщика обязан в течение десяти рабочих дней со дня их получения уведомить передающий налоговый орган о получении указанных документов.

Налоговый орган по новому месту нахождения налогоплательщика (налогового агента) открывает новые лицевые счета с учетом входящего «сальдо», полученного от налогового органа по прежнему месту ведения лицевых счетов.

Налоговый орган по новому месту нахождения налогоплательщика (налогового агента) при наличии налоговой задолженности по налоговым обязательствам в порядке, установленном Налоговым кодексом, выставляет инкассовые распоряжения и уведомляет налоговый орган по прежнему месту о выставлении инкассовых распоряжений.

Налоговый орган по прежнему месту нахождения налогоплательщика при получении уведомления отзывает ранее выставленные инкассовые распоряжения.

-Подведение итогов в лицевых счетах

По окончании месяца, квартала, года в лицевом счете подводятся итоги по исчисленным, начисленным, уменьшенным, уплаченным, зачтенным и возвращенным суммам налогов и других обязательных платежей в бюджет, пеней и штрафов.

На каждую дату записи операции определяется «Сальдо расчетов недоимка (-), переплата (+)» по суммам налогов, других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений; суммам пеней, суммам штрафов.

При подведении итогов по графам «Сальдо расчетов недоимка (-), переплата (+)», «Сальдо пеней», «Сальдо штрафа» подсчет итоговых сумм не производится, а в итоговой строке записывается сумма недоимки (-) или переплаты (+), которая была выведена при записи последней операции.

После подведения итогов в лицевых счетах производится проверка правильности исчисления сальдо расчетов соответственно на конец месяца, конец квартала, конец года в следующем порядке:

«Сальдо на начало отчетного периода недоимка (-), переплата (+)» минус «Начислено за месяц (год)» плюс «Уменьшено за месяц (год)» плюс «Уплачено за месяц (год)» минус «Возвращено за месяц (год)».

По РНН (БИН/ИИН (при наличии)) производится выборка из лицевых счетов сумм налогов и других обязательных платежей по кодам классификации доходов бюджета по всем графам лицевого счета: информация за день, нарастающим итогом за месяц, квартал и с начала года.

-Проверка лицевых счетов

В целях контроля за соблюдением порядка ведения учета налогов и других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений должностным лицом, ответственным за ведение учета, не реже одного раза в квартал производится проверка правильности отражения операций в лицевых счетах.

При проверке лицевых счетов необходимо проверить:

Своевременность, правильность, полноту записи в лицевых счетах по срокам уплаты начисленных или уменьшенных сумм налогов и плат на основании Реестра к начислению (уменьшению) сумм налогов и других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений и пеней;

Своевременность, правильность, полноту записи в лицевые счета поступивших, возвращенных сумм налогов и плат на основании первичных платежных документов и документов уполномоченного органа по исполнению бюджета;

Правильность выведения сальдо расчетов налогоплательщиков (налоговых агентов) с бюджетом (недоимка или переплата);

Правильность отражения в лицевых счетах разницы по сравнению с ранее представленными декларациями и расчетами по налогам и платам в результате внесения изменений и дополнений в налоговую отчетность;

Правильность подведения итогов по всем графам лицевых счетов;

Правильность начисления пеней;

Правильность указания сроков уплаты налогов и плат;

Правильность указания даты списания с банковского счета и зачисления в бюджет налогов и плат.

Проверке подлежат все без исключения лицевые счета.

Должностному лицу, ответственному за ведение учета, необходимо проверить соответствие сумм налогов и плат, поступивших в бюджет с начала года, отраженных в лицевых счетах, с Реестром поступлений и возвратов формы № 25 и данными уполномоченного органа по исполнению бюджета по соответствующим кодам классификации доходов бюджета на дату проверки.

Для этого производится подсчет сумм налогов и плат из итоговых данных лицевых счетов по графе «Внесено с начала года за вычетом возвратов» по соответствующим кодам классификации доходов бюджета. Подсчитанный итог сверяется с суммой по Реестру поступлений и возвратов формы № 25 графы «Всего поступило за вычетом возвратов с начала года» на дату проверки.

При установлении расхождений в суммах итогов лицевых счетов и данных Реестра поступлений и возвратов налогов и других должностное лицо, ответственное за ведение учета, обязано установить причины этих расхождений путем проверки первичных платежных документов и внести соответствующие исправления.

После проверки лицевых счетов в лицевом счете производится запись: «Проверено, дата, подпись».

Один раз в полугодие должностным лицом, ответственным за ведение учета, производится выборочная проверка своевременности, полноты и правильности записей в лицевых счетах из данных налоговой отчетности о исчислении, начислении, уменьшении, а также банковских документов о поступлении, зачете, возврате в бюджет.

По требованию налогоплательщика (налогового агента) производится сверка расчетов с бюджетом по налогам и другим обязательным платежам. По результатам сверки составляется Акт сверки расчетов по налогам и другим обязательным платежам в бюджет, обязательным пенсионным взносам и социальным отчислениям.

При несовпадении результатов состояния расчетов в Акте сверки расчетов по налогам и другим обязательным платежам в бюджет, обязательным пенсионным взносам и социальным отчислениям необходимо указать причины расхождений по сальдо расчетов между данными налогового органа и налогоплательщика. В течение трех рабочих дней со дня установления расхождений налоговый орган и налогоплательщик (налоговый агент) принимают меры по устранению возникших расхождений.

Акт сверки расчетов по налогам и другим обязательным платежам в бюджет, обязательным пенсионным взносам и социальным отчислениям составляется в двух экземплярах, подписывается с одной стороны должностным лицом, ответственным за ведение учета, с другой стороны - налогоплательщиком.

Один экземпляр Акта сверки расчетов по налогам и другим обязательным платежам в бюджет, обязательным пенсионным взносам и социальным отчислениям вручается налогоплательщику (налоговому агенту), второй экземпляр остается в налоговом органе.

-Закрытие лицевых счетов по окончании финансового года

По окончании финансового года в лицевых счетах после записи всех операций за последнее число декабря подводятся итоги за год:

Исчисленных, начисленных, уменьшенных, уплаченных, зачтенных и возвращенных сумм налогов, других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений, пеней и штрафов;

Сумм налогов с измененным сроком исполнения налоговых обязательств по уплате налогов.

При подведении итогов за год по графам «Сальдо расчетов» подсчет итоговых сумм не производится, а в итоговой строке записывается сумма недоимки или переплаты (если таковые имели место), показанная при записи последней операции за декабрь, по 31 число включительно.

После подведения итоговых данных по окончании финансового года и закрытии лицевого счета сальдо расчетов (недоимка или переплата) по налогам и другим обязательным платежам в бюджет, обязательным пенсионным взносам, социальным отчислениям, пеней и штрафам переносится в лицевые счета на следующий год.

По окончании финансового года лицевой счет закрывается.

В случае наличия по лицевым счетам сальдо расчетов (задолженность или переплата), сальдо переносится в лицевой счет, открытый в новом финансовом году.

После закрытия лицевых счетов по окончании финансового года запись любых операций в лицевой счет не производится.

Типы лицевых счетов

Лицевые счета в реестре акционеров могут быть следующих типов:

Лицевой счет зарегистрированного лица;

Лицевой счет номинального держателя;

Лицевой счет доверительного управляющего;

Лицевой счет залогодержателя.

Лицевой счет зарегистрированного лица

Лицевой счет зарегистрированного лица должен содержать:

Информацию о количестве ценных бумаг, виде, типе, государственном регистрационном номере выпуска ценных бумаг, учитываемых на лицевом счете зарегистрированного лица, в том числе обремененных обязательствами и в отношении которых осуществлено блокирование операций;

Список операций, представляющий часть регистрационного журнала, содержащую записи по лицевому счету зарегистрированного лица.

В случае, если невозможно идентифицировать зарегистрированное лицо, его лицевому счету присваивается статус "ценные бумаги неустановленного лица".

Для лицевых счетов физических лиц основанием для присвоения такого статуса является отсутствие в реестре данных о документе, удостоверяющем личность зарегистрированного лица, или несоответствие данных о документе, удостоверяющем личность, требованиям, утвержденным для такого вида документов (при условии отсутствия ошибки регистратора).

Для лицевых счетов юридических лиц основанием для присвоения статуса “ценные бумаги неустановленного лица” является отсутствие данных о полном наименовании, номере и дате государственной регистрации юридического лица, его месте нахождения.

Единственной операцией по счету со статусом “ценные бумаги неустановленного лица" может быть внесение всех данных, предусмотренных настоящими правилами ведения реестра, в реквизиты лицевого счета зарегистрированного лица и документов, подтверждающих его права на ценные бумаги, с одновременной отменой данного статуса.

В случае, если при передаче либо формировании реестра или при размещении ценных бумаг регистратор выявляет, что количество ценных бумаг, учитываемых на счетах зарегистрированных лиц, меньше общего количества выпущенных и размещенных ценных бумаг данного вида, категории (типа), регистратор обязан открыть счет "ценные бумаги неустановленных лиц". Ценные бумаги зачисляются на этот счет по распоряжению эмитента ценных бумаг. Списание ценных бумаг с этого счета осуществляется на основании документов, подтверждающих права на ценные бумаги, учитываемые на счете "ценные бумаги неустановленных лиц".

Лицевой счет номинального держателя

Номинальному держателю в реестре акционеров открывается лицевой счет на основании данных, содержащихся в анкете зарегистрированного лица, установленной правилами ведения реестра.

Ценные бумаги, учитываемые на лицевом счете номинального держателя, не учитываются на лицевых счетах тех зарегистрированных лиц, в интересах которых действует номинальный держатель.

Учет ценных бумаг, переданных номинальному держателю разными лицами, ведется на одном лицевом счете номинального держателя.

Лицевой счет доверительного управляющего

Доверительному управляющему в реестре акционеров открывается лицевой счет на основании данных, содержащихся в анкете зарегистрированного лица, в соответствии с процедурой, установленной правилами ведения реестра.

Ценные бумаги, учитываемые на лицевом счете доверительного управляющего, не учитываются на лицевых счетах зарегистрированных лиц, в интересах которых действует доверительный управляющий.

Учет ценных бумаг, переданных доверительному управляющему разными лицами, ведется на одном лицевом счете доверительного управляющего.

Лицевой счет залогодержателя

Залогодержателю в реестре акционеров открывается лицевой счет зарегистрированного залогодержателя на основании данных, содержащихся в анкете зарегистрированного лица.

В случае, если у зарегистрированного залогодержателя находятся в залоге ценные бумаги разных выпусков, типов или ценные бумаги, принадлежащие разным владельцам, информация о всех залогах содержится на одном счете зарегистрированного залогодержателя.

Различают следующие виды лицевых счетов:

Эмиссионный счёт эмитента - счёт, открываемый эмитенту для зачисления на него ценных бумаг, выпуск которых зарегистрирован в установленном порядке, и их последующего списания при размещении или аннулировании (погашении) ценных бумаг;

Лицевой счёт эмитента - счёт, открываемый эмитенту для зачисления на него ценных бумаг, выкупленных (приобретенных) эмитентом;

Лицевой счёт зарегистрированного лица - счёт, открываемый владельцу, номинальному держателю, залогодержателю или доверительному управляющему.

Лицевой счёт зарегистрированного лица должен содержать:

Общие сведения о зарегистрированном лице, в том числе наименование (имя), сведения о регистрации (паспортные данные), место нахождения (жительства), банковские реквизиты и контактную информацию;

Информацию о выпуске ценных бумаг, учитываемых на лицевом счёте зарегистрированного лица;

Список операций по лицевому счёту зарегистрированного лица.

Индивидуальный лицевой счет застрахованного лица

Документ, хранящийся в виде электронной формы в органах Пенсионного фонда Российской Федерации, содержащий предусмотренные настоящей Инструкцией сведения о застрахованных лицах, включенные в информационные ресурсы Пенсионного фонда Российской Федерации.

Индивидуальный лицевой счет состоит из общей, специальной и профессиональной частей (разделов).

В общей части индивидуального лицевого счета застрахованного лица указываются:

Страховой номер;

Фамилия, имя, отчество, фамилия, которая была у застрахованного лица при рождении;

Дата рождения;

Место рождения;

Адрес постоянного места жительства;

Серия и номер паспорта или удостоверения личности, дата выдачи указанных документов, на основании которых в индивидуальный лицевой счет включены сведения, указанные в подпунктах 1 - 6, наименование выдавшего их органа;

Гражданство;

Дата регистрации в качестве застрахованного лица;

Периоды трудовой и (или) иной деятельности, включаемые в страховой стаж для назначения трудовой пенсии, а также страховой стаж, связанный с особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

Иные периоды, засчитываемые в страховой стаж в соответствии со статьей 11 Федерального закона от 17 декабря 2001 года N 173-ФЗ "О трудовых пенсиях в Российской Федерации";

Заработная плата или доход, на которые начислены страховые взносы в соответствии с законодательством Российской Федерации;

Сумма начисленных страхователем данному застрахованному лицу страховых взносов;

Суммы уплаченных и поступивших за данное застрахованное лицо страховых взносов;

Сведения о расчетном пенсионном капитале, включая сведения о его индексации;

Сведения об установлении трудовой пенсии и индексации ее размера, включая страховую часть трудовой пенсии;

Сведения о закрытии индивидуального лицевого счета застрахованного лица.

В специальной части индивидуального лицевого счета застрахованного лица указываются:

Суммы страховых взносов, поступивших на накопительную часть трудовой пенсии;

Сведения о выборе застрахованным лицом инвестиционного портфеля (управляющей компании);

Сведения, отражающие результаты ежегодной передачи средств пенсионных накоплений на инвестирование управляющим компаниям;

Сведения, отражающие результаты временного размещения средств пенсионных накоплений в период до отражения их в специальной части индивидуального лицевого счета;

Сведения, отражающие учет дохода от инвестирования средств пенсионных накоплений;

Сведения, отражающие учет необходимых расходов на инвестирование средств пенсионных накоплений;

Сведения о передаче средств пенсионных накоплений от одной управляющей компании другой;

Сведения о передаче средств пенсионных накоплений в негосударственный пенсионный фонд;

Сведения о передаче средств пенсионных накоплений из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации;

Суммы произведенных выплат за счет средств пенсионных накоплений.

В профессиональной части индивидуального лицевого счета застрахованного лица указываются:

Суммы страховых взносов, дополнительно уплаченных и поступивших за застрахованное лицо, являющееся субъектом профессиональной пенсионной системы;

Суммы инвестиционного дохода;

Продолжительность профессионального стажа;

Суммы произведенных выплат.

Лицевой счет хранится Пенсионным фондом Российской Федерации в течение всей жизни застрахованного лица.

После смерти застрахованного лица лицевой счет закрывается и хранится в течение срока, предусмотренного для хранения пенсионных дел.

Лицевой счет работника

-Правила оформления

Лицевой счет (форма № Т-54) применяется для отражения всех видов начислений заработной платы работника.

Он заполняется на основании первичных документов по учету выработки и выполненных работ (нарядов, заказов-нарядов, книги учета выработки и т.п.), отработанного времени (табелей учета использования рабочего времени формы N Т-12 и N Т-13).

Отражается информация из приказов (распоряжений) о поощрении работников формы N Т-11 и N Т-11а, записок-расчетов о предоставлении отпуска работнику (форма N Т-60) и при прекращении действия трудового договора (контракта) с работником (форма N Т-61) , акта о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы (форма N Т-73), листков и справок на доплату, больничных листов и др. документов.

Одновременно производится расчет всех удержаний из заработной платы с учетом полагающихся данному работнику налоговых вычетов, льгот и определяется сумма к выплате на руки.

Крупные предприятия открывают лицевой счет на каждого работника, малые предприятия предпочитают использовать расчетно-платежную ведомость (формы Т-49), сочетающую в себе функции расчетной (формы Т-51), платежной (формы № Т-53) ведомости и лицевого счета работника (формы Т-54 и Т-54а).

Лицевой счет заполняется работником бухгалтерии.

Изменения, внесенные в форму Т-54, связаны с изменениями в исчислении налога на доходы физических лиц, введении ИНН и страховых свидетельств государственного пенсионного страхования, сокращением разновидностей оплат, надбавок на большинстве предприятий.

Общеотраслевые формы лицевых счетов содержатся в постановлении Госкомстата СССР от 28.12.1989 № 241 «Об утверждении форм первичной учетной документации для предприятий и организаций» (с изменениями и дополнениями, внесенными постановлением Госкомстата СССР от 28.06.1990 № 94) (далее - постановление № 241). Постановлением № 241 были утверждены две формы лицевого счета - Т-54 и Т-54а. Указанные документы наряду с расчетно-платежной ведомостью (форма Т-49), расчетной ведомостью (форма Т-51) и платежной ведомостью (форма Т-53) относятся к группе документов по учету расчетов с рабочими и служащими.

Лицевой счет или соответствующий ему документ открывается бухгалтерией на основании приказа о приеме на работу.

Постановлением № 241 закреплено, что лицевой счет применяется для отражения сведений о заработной плате за прошлые периоды и пенсии. В практике лицевые счета применяются для ежемесячного отражения сведений о заработной плате, выплаченной работнику в течение календарного года. Заполняется лицевой счет работником бухгалтерии.

Лицевой счет формы Т-54 применяется для записи всех видов начислений и удержаний из заработной платы. При безавансовом расчете заработной платы записи о начислениях и удержаниях в форме Т-54 производятся двумя строками. При необходимости можно в каждой графе сделать итоговую строку.

На основании данных лицевого счета составляется расчетно-платежная ведомость формы Т-49.

Форма Т-54а применяется при обработке учетных данных с помощью средств вычислительной техники с использованием специальных программ и содержит условно-постоянные реквизиты о работнике, необходимые для начисления ему заработной платы. Данные по расчету заработной платы вкладываются ежемесячно в лицевой счет работника на бумажном носителе. Содержание граф машинограммы лицевого счета может быть напечатано на третьей странице формы или на самой машинограмме. Вторая и четвертая страницы используются для печатания кодов видов оплат и удержаний.

Свободные графы в верхней таблице формы Т-54а могут быть использованы для разных необходимых записей.

Порядку ведения документации по учету труда, заработной платы и расчетов с работниками уделяется большое внимание. Лицевые счета необходимы в т.ч. для проверки достоверности представленных страхователями индивидуальных сведений о выплатах, начисленных в пользу застрахованных лиц (для проверки правильности исчисления взносов по обязательным видам социального и государственного страхования от несчастных случаев на производстве и профессиональных заболеваний). При отсутствии в организации лицевых счетов сверку индивидуальных сведений осуществляют с расчетными, расчетно-платежными ведомостями, книгами по расчетам с рабочими и служащими и т.д.

Лицевой счет является документом, подтверждающим трудовую деятельность работника. В связи с этим на основании лицевых счетов возможно внесение исправлений в сведения, содержащиеся в трудовой книжке (о работе, о награждениях и поощрениях за успехи в труде), в случае утраты подлинника приказа (распоряжения) нанимателя либо несоответствия приведенной в нем формулировки фактически выполнявшейся работе (см. п.39 Инструкции о порядке ведения трудовых книжек работников, утвержденной постановлением Минтруда РБ от 09.03.1998 № 30, в редакции постановления от 11.05.2000 № 72 с учетом изменений и дополнений, внесенных постановлением Минтруда и соцзащиты РБ от 29.06.2006 № 76).

Лицевой счет формы Т-54 заполняется работником бухгалтерии на основании первичных документов по учету выработки, выполненных работ, отработанного времени и документов на разные виды оплат. В число таких документов, в частности, входят:

Табель учета использования рабочего времени и расчета заработной платы (форма Т-12);

Табель учета использования рабочего времени (форма Т-13);

Маршрутные листы;

Путевые листы;

Рапорты о выработке;

Наряды на сдельную работу и др.

Перечисленные документы передаются в бухгалтерию для начисления заработной платы в сроки, утвержденные графиком документооборота организации. Лицевой счет подписывается работником бухгалтерии, ведущим расчет заработной платы данного работника.

На основании лицевых счетов работников заполняются расчетно-платежная ведомость (форма №Т-49), расчетная ведомость (форма №Т-51), платежная ведомость (форма №Т-53).

Форма N Т-54а применяется при обработке учетных данных с применением средств вычислительной техники (свт) и содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется для печатания кодов видов оплат и удержаний.

-Срок хранения лицевых счетов

Пунктом 3 постановления Совета Министров РБ от 10.12.1997 № 1635 «О трудовых книжках работников» дано указание нанимателям принять меры к строгому соблюдению установленного порядка хранения архивных документов (приказы о приеме и увольнении, лицевые счета и ведомости на выдачу заработной платы и иные документы, содержащие сведения о периодах работы).

Статьей 473 Перечня типовых документов органов государственной власти и управления, учреждений, организаций и предприятий Республики Беларусь по организации системы управления, ценообразованию, финансам, страхованию, управлению государственным имуществом, приватизации, внешнеэкономическим связям с указанием сроков хранения, утвержденного постановлением Госкомархива РБ от 06.08.2001 № 38, закреплено, что лицевые счета (расчетные листы) по начислению заработной платы хранятся всеми организациями (как являющихся, так и не являющихся источниками комплектования государственных архивов) 75 лет. Статьей 464 названного Перечня также установлено, что расчетно-платежные ведомости по заработной плате хранятся 3 года, а при отсутствии лицевых счетов - 75 лет.

-Ответственность за необеспечение сохранности лицевых счетов

Законодательством предусмотрена ответственность за необеспечение сохранности документов по учету труда, заработной платы и расчетов с работниками.

Учитывая, что лицевые счета относятся к бухгалтерским документам, за нарушения, связанные с их хранением, как правило, применяются нормы ст.151-3 «Нарушение порядка ведения бухгалтерского учета и отчетности, уничтожение документов или их сокрытие» КоАП РБ от 06.12.1984 № 4048-X.

Так, этой статьей установлено, что нарушение руководителем, главным бухгалтером или другим должностным лицом юридического лица или индивидуальным предпринимателем установленного порядка ведения бухгалтерского учета и отчетности влечет наложение штрафа в размере от 10 до 20 минимальных заработных плат (примечание).

Уничтожение указанными лицами бухгалтерских и других документов в нарушение установленных сроков их хранения или их сокрытие влечет наложение штрафа в размере до 100 минимальных заработных плат (примечание).

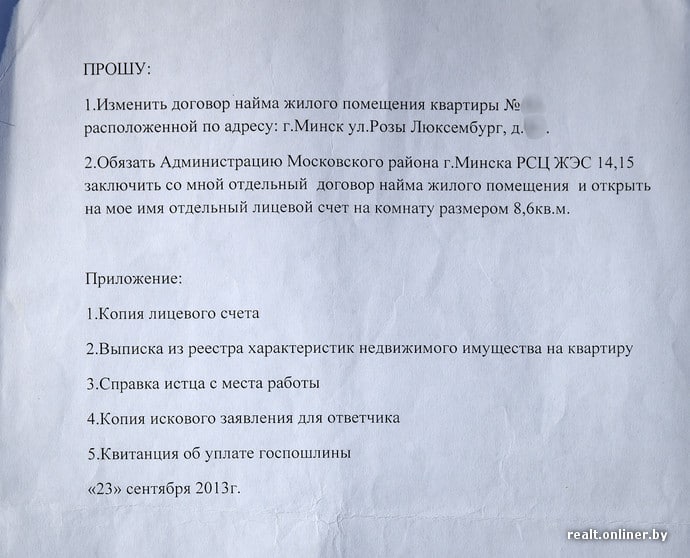

Разделение лицевого счета

При рассмотрении различных жилищных вопросов часто затрагивается тема изменения договора найма либо как часто говорят раздел лицевого счета.

В Жилищном кодексе этот вопрос в каких-то разделах рассматривается как для кооперативного жилья, а для нанимателей он как бы вышел из нового Жилищного кодекса и создал на практике кучу затруднений.

Многие адвокаты решают эту проблему, применяя нормы Гражданского кодекса - общих норм расторжения и изменения договора.

Упомянув Департамент жилищной политики и жилищного фонда, вы имеете право разделить лицевой счет по добровольному соглашению или через суд. Для раздела счета нужно иметь каждое из трех условий:

В квартире должно быть изолированное жилое помещение (одна или более комнат);

Данное помещение по размеру должно быть равно доле того члена семьи, который решил разделить лицевой счет. Так как по закону все жильцы имеют равные права несмотря на то, кто записан в домовой книге ответственным квартиросъемщиком, просто живущим домочадцем или бывшим членом семьи;

Кухня должна быть не меньше шести квадратных метров (Верховный суд РФ признал это положение не действующим, не подлежащим применению).

Но Вам могут отказать в разделе лицевого счета, в случае, когда хотя бы одна из комнат признана непригодной для постоянного проживания. Жилье забраковывают в таких случаях если:

Вход в комнату шириной менее 70 сантиметров;

Окно комнаты выходит в замкнутый двор площадью менее чем пять на пять метров;

Ширина самой комнаты менее или равна двум метрам;

Расстояние между окнами и стеной противоположного здания не достигает трех метров.

Юридический смысл разделения лицевого счета заключается в изменении договора найма жилого помещения по требованию члена семьи нанимателя. Другими словами изменение договора найма – это процедура открытия отдельного лицевого счета, после чего квартира превращается в коммунальную, а бывшие члены семьи становятся соседями. При этом для вас упрощается обмен, вселение других членов вашей семьи. Кто может требовать разделить лицевой счет? Только тот, кто:

Достиг совершеннолетия и дееспособен;

Является членом семьи или бывшим членом семьи нанимателя;

Проживает и зарегистрирован на данной жилплощади.

Квартиры, в которых раздел лицевого счета запрещен:

В квартире, полученной от предприятия или учреждения, или организации (ваше место работы), при условии, что вас уволили либо по собственному желанию без уважительных причин, либо за нарушение трудовой дисциплины, либо за совершение преступления.

Если же вы получили квартиру в таком доме, не будучи работником этого предприятия, учреждения, организации или уволились оттуда по иным основаниям, то запрет на раздел лицевого счета на вас не распространяется;

В служебных жилых помещениях.

В квартире, находящейся в собственности граждан. В данном случае запрещен принудительный раздел лицевого счета.

В квартире, на которую наложен арест или имеется другое запрещение, например, постановка дома на реконструкцию.

Если препятствий для раздела лицевого счета нет, то Вам надо обратиться в Управление Департамента жилищной политики и жилищного фонда Вашего округа со данными документами:

Заявление о разделе лицевого счета;

Общегражданский паспорт;

Поэтажный план квартиры с указанием площадей комнат из БТИ;

Выписка из домовой книги;

Копия финансового лицевого счета;

Справка о том имеет ли заявитель самостоятельный заработок;

Письменное согласие всех прочих жильцов квартиры на установление новых порядков в квартире.

Обратите внимание: в служебном жилом помещении нельзя разделить лицевой счет. К примеру, если муж, живущий вместе с женой в служебной квартире, данной ему в связи с работой, разводится с женой, у неё не остается права требовать раздела лицевого счета.

Судебная практика по разделу лицевого счета совсем неоднозначна. Для суда по большому счёту не имеет значение согласие обеих сторон на раздел лицевого счета. Суд имеет право отказать в удовлетворении исковых требований.

Суд исходит из того, что истец хочет поменять договор найма жилого помещения путем раздела жилого помещения, что нынешним ЖК РФ не предусмотрено, а признание ответчиками иска, по мнению суда, противоречит требованиям ст. 82 ЖК РФ. Изменение договора социального найма реальна лишь при условии объединения в одну семью людей, живущих в одной квартире и пользующихся в ней жилыми помещениями на основании отдельных договоров социального найма, и просить заключить с кем-либо из них один договор социального найма.

Конкретно в Москве то разделить лицевой счет в муниципальной квартире проживающие люди не смогут как путем обращения в УДЖПиЖФ, так и путем обращения в суд. По субъекту федерации города Москвы действует принятое правило о запрете раздела лицевого счета и деление квартир на коммунальные

В прочих регионах РФ разделить лицевой счет в муниципальной квартире на практике реально и законодательство не запрещает подать в суд с такой просьбой.

Относительно квартир, принадлежащих людям на праве собственности, переоформить квартиру в коммунальную можно и в Москве, так и в иных регионах РФ. В этом случае стоит заметить то обстоятельство, что разделением лицевого счета в квартире, является непосредственно заключение отдельного договора найма на комнату в квартире либо оформление право собственности и получение отдельного свидетельства на конкретную комнату.

Разные люди думают, что раздел счетов на оплату коммунальных услуг подразумевает разделение лицевого счета, что дает им право, к примеру, получать отдельные квартиры при сносе. Данное мнение является заблуждением. Раздельная оплата коммунальных услуг совершенно не изменяет правового статуса квартиры и не несёт никаких изменений в правах и обязанностях в отношении к живущим в квартире гражданам.

В судебной практике не часты случаи разделения лицевого счета. Так что рекомендуем не решать эту проблему самостоятельно. Желательно довериться опытному адвокату (юристу), специалисту в подобных вопросах.

Лицевой счет депо

Лицевой счет депо представляет собой совокупность записей, предназначенных для учета ценных бумаг одного выпуска, находящихся на одном аналитическом счете депо и обладающих одинаковым набором допустимых депозитарных операций.

Лицевой счет депо является минимальной неделимой структурной единицей депозитарного учета. Депозитарные операции, которые применимы к ценным бумагам, учитываемым на одном лицевом счете, одинаковы для всех таких ценных бумаг.

Для каждого лицевого счета депо в соответствии с регламентом депозитария и нормативными документами Банка России однозначно определяется синтетический счет депо, на котором отражаются все ценные бумаги, учитываемые на данном лицевом счете. Разделом счета депо называется учетный регистр аналитического счета депо, являющийся совокупностью лицевых счетов, операции с которыми регламентированы одним документом.

Типы документов, формирующие разделы счетов депо, и набор допустимых разделов счетов депо определяются регламентом депозитария. Примерами разделов счетов депо могут служить ценные бумаги, выставленные на торги, ценные бумаги, находящиеся в залоге, и т.п.

Источники

ВикиПедия – свободная энциклопедия

accountancy-edu.ru – основы бухгалтерского учета

Яндекс словари

Бухгалтерия - право, налоги, консультации

Юридическая практика - газета юристов

Словари и энциклопедии на Академике

Бланки ру

Информационный Портал Правительства

Финансово-лицевой счет - документ, оформляемый на жилое помещение, которое принадлежит гражданам по договору найма, социального найма или на правах собственности. В нем отражаются все вопросы, связанные с осуществляемыми собственником или нанимателем помещения платежами за пользование им, за коммунальные услуги, управление и содержание многоквартирного дома.

В то же время лицевой счет не является документом, устанавливающим права нанимателя жилого помещения на пользование, владение и распоряжение им, а также общим имуществом для собственника помещений в многоквартирном доме. Главным документом, устанавливающим права нанимателей жилых помещений, является договор социального найма. Он заключается между собственником жилого помещения (например, муниципалитетом) и гражданином, его занимающим на основании ордера или решения органа исполнительной власти, предоставившего данное жилье.

Финансово-лицевой счет содержит сведения о типе и характере жилого помещения (отдельная квартира или коммунальная, ее площадь и число комнат, этаж, где находится квартира, число этажей в жилом доме, степень износа дома и т. д.). Здесь же приводится информация о степени благоустройства квартиры и предоставляемых коммунальных услугах (есть ли центральное отопление, водопровод, электроэнергия, газовая плита, газовая колонка, канализация, ванна, мусоропровод, лифт и прочее).

В финансово-лицевом счете указываются сведения обо всех лицах, проживающих в данном жилом помещении. Эта информация учитывается при начислении платы за пользование конкретным жилым помещением и предоставляемые коммунальные услуги.

Финансово-лицевой счет открывают на квартиру в целом. Если квартира находится в собственности, в него вносится информация обо всех собственниках с указанием их доли собственности. Основной квартиросъемщик определяется по письменному заявлению, оформленному в паспортном столе. В заявлении в присутствии всех собственников данной квартиры дается их согласие на это.

Отдельный финансово-лицевой счет может быть открыт только для совершеннолетнего и дееспособного гражданина РФ. Он должен проживать и быть зарегистрирован в данной квартире.

Если квартира находится на правах собственности, то для открытия или изменения финансово-лицевого счета нужно представить в паспортный стол:

- документ, подтверждающий право собственности;

- договор о техобслуживании;

- паспорт;

- документ, подтверждающий право изменения финансово-лицевого счета.

Если квартира находится в муниципальной собственности, то для открытия финансово-лицевого счета ее жильцам необходимо представить в паспортный стол следующие документы:

- договор найма, социального найма или аренды (то есть документ, подтверждающий право проживания на данной жилой площади);

- договор о техобслуживании;

- паспорт;

- соглашение для изменения финансово-лицевого счета.

Любые изменения в финансово-лицевом счете делаются с указанием документа, дающего право на их внесение. Кроме этого обязательно ставится дата и подпись паспортиста.

Купля-продажа жилья

Купля-продажа жилья является весьма сложной операцией, сопровождаемой большим числом документов. Финансово-лицевой счет также участвует в этом процессе, поэтому владельцу жилого помещения необходимо посетить эксплуатационную контору, обслуживающую данный объект недвижимости. После подачи соответствующего запроса ему предоставляется выписка из домовой книги. В ней содержится вся история продаваемой квартиры - когда и кто в ней был зарегистрирован, прописан и выписан.

На руки выдается и выписка из финансово-лицевого счета. В ней указана сумма платежей квартирной платы с указанием, какие именно платежи в нее включены. Кроме того выдается справка об отсутствии задолженностей по коммунальным платежам. Данные бумаги действительны один месяц, поэтому купля-продажа жилого имущества должна состояться в течение этого срока.

Покупателю жилого имущества необходимо переоформить финансово-лицевой счет на нового собственника. Для этого следует обратиться во все ресурсоснабжающие организации.

Для переоформления лицевых счетов необходимо подать соответствующее заявление в паспортный стол по месту приобретения жилого помещения. Вместе с ним следует представить паспорт, договор купли-продажи и свидетельство о собственности. Если собственников несколько, заявление должен подать каждый.

Одновременно нужно оформить регистрацию по месту приобретения собственности. Если же новый собственник не зарегистрирован в квартире, все коммунальные услуги, оплата газа и света будут осуществляться по повышенным тарифам. Сниматься с учета по прежнему месту регистрации самостоятельно не нужно - эту процедуру выполнит паспортный стол.

Затем требуется взять справку о числе зарегистрированных в жилом помещении лиц или их отсутствии. После чего следует подать заявление в единый информационный расчетный центр (ЕИРЦ) о переоформлении финансово-лицевого счета на нового собственника. Если собственников несколько (квартира приобретена в долевую собственность), остальные собственники должны написать заявление о согласии на переоформление финансово-лицевого счета на конкретное лицо.

При переоформлении счетов по уплате за газ, электроэнергию, телефонного номера на нового собственника следует иметь паспорт, договор купли-продажи, свидетельство о собственности и справку о числе зарегистрированных лиц или их отсутствии. Желательно проверить, уплачены ли бывшими хозяевами все платежи, чтобы не возникли споры по выплате долгов.

Если число зарегистрированных в жилом помещении лиц изменилось, необходимо произвести перерасчет оплаты жилищно-коммунальных услуг (если не установлены счетчики, и оплата идет по фактическому использованию). Для этого необходимо предоставить выписку из домовой книги, полученную в паспортном столе.

Процедура переоформления потребует большого числа копий основных документов для предоставления в каждую из ресурсоснабжающих организаций. Их лучше подготовить заранее.

Раздел лицевого счета

Нередко возникает необходимость раздела лицевого счета. Если у квартиры есть несколько совладельцев, а платежные документы были оформлены на одного из них, то при разделе имущества требуется разделить и лицевые счета - для того, чтобы каждый вносил плату только за свою долю квартиры.

Раздел лицевого счета может подразумевать: разделение счетов на оплату коммунальных услуг, получение отдельного свидетельства права собственности на жилое помещение или его часть, заключение договора социального найма и определение порядка пользования жилым помещением. Необходимо осознавать разницу между финансово-лицевым счетом (для квартир по договору социального найма) и карточкой учета собственника (для квартир в собственности). Процедуры разделения для них отличаются правовыми последствиями.

Жилищный кодекс, принятый в 2004 году, не содержит специальных положений о разделе лицевого счета. Согласно Постановлению № 14 «О некоторых вопросах, возникших в судебной практике при применении Жилищного кодекса Российской Федерации» Пленума Верховного суда РФ от 2 июля 2009 г. член семьи нанимателя не вправе требовать от наймодателя заключения с ним отдельного социального договора. Между тем запрет на заключение отдельного договора социального найма не означает запрета на разделение лицевого счета как такового.

Разделенный лицевой счет определяет для конкретного лица то жилое помещение, за которое он должен платить. Раздел счета помогает решить споры о порядке оплаты. Плательщик не несет ответственности за долги своего совладельца квартиры. Однако раздел не влияет на долги, возникшие ранее.

При разделе счета должны соблюдаться следующие условия:

- наличие в квартире изолированного жилого помещения (одна или несколько комнат);

- площадь изолированного помещения должна соответствовать доле члена семьи, желающего разделить лицевой счет;

- площадь кухни не должна быть менее 6 квадратных метров (данное положение Верховным судом РФ признано не подлежащим применению).

Отказ в разделе лицевого счета можно получить, если хотя бы одна из комнат признана для постоянного проживания непригодной. Причинами этого может быть следующее:

- ширина комнаты не превышает 2 метров;

- вход в комнату уже 70 см;

- окно выходит в замкнутый двор, площадь которого менее чем 5 на 5 метров;

- расстояние от окон до стены противоположного здания менее 3 метров.

В этих случаях заключение отдельного договора по найму невозможно. Также не имеют права проводить раздел лицевого счета люди, проживающие в служебном помещении.

При отсутствии препятствий для раздела лицевого счета в Управление Департамента жилищной политики и жилищного фонда (УДЖП и ЖФ) своего административного округа нужно представить следующие документы:

- заявление о разделе лицевого счета (об изменении договора найма жилого помещения);

- паспорт заявителя;

- план квартиры с указанием площадей комнат из БТИ;

- копию финансово-лицевого счета;

- выписку из домовой книги;

- справку о том, что заявитель имеет самостоятельный заработок;

- письменное согласие остальных жильцов квартиры на раздел имущества и новый порядок пользования жилыми помещениями.

После рассмотрения представленных документов УДЖП административного округа заключает два договора найма - один с прежним нанимателем жилья, другой на выделенную часть жилой площади с членом семьи нанимателя. При этом каждому из них открывается отдельный финансово-лицевой счет.

Если жильцы квартиры не смогли договориться, или наймодатель отказался изменить договор найма, возможно обращение в суд. Исковое заявление подается вместе с теми же документами, что направляют в Управление муниципального жилья. К ним прилагают копии исковых заявлений по числу ответчиков (ими являются остальные проживающие в квартире лица), отказ наймодателя в заключении отдельного договора найма (если он был) и квитанция об уплате пошлины.

Не приватизированное жилье

Если жилье муниципальное, то оно оформляется на ответственного квартиросъемщика. На его имя открывается отдельный лицевой счет, по которому начисляются и погашаются коммунальные платежи. В отдельных случаях разделить этот счет можно, но лишь изменив соответствующий договор найма.

Согласно ЖК РФ (ст. 61) каждый совершеннолетний член семьи имеет право требовать заключения отдельного договора найма жилого помещения. Сделать это можно только при наличии письменного согласия остальных совершеннолетних членов семьи. При этом доля жилой площади должна быть не менее 1 изолированной жилой комнаты в данной квартире.

Причиной раздела лицевого счета может быть развод, выбытие ответственного квартиросъемщика из квартиры или его смерть и т.д. Эта причина указывается в заявлении о переоформлении лицевого счета, которое подается всеми жильцами вместе в ЖЭС, если они не возражают против раздела счета.

В числе подаваемых документов должен быть и документ, подтверждающий причину раздела счета (свидетельство о расторжении брака, о предоставлении отдельной квартиры ответственному квартиросъемщику, о смерти и т.п.). Новые договоры найма и отдельные счета на каждый договор оформляются в течение недели.

Приватизированное жилье

Если имущество находится в руках нескольких собственников, то оно может быть оформлено как в совместную собственность, так и с определением долей. Однако разделить лицевые счета в приватизированной квартире можно лишь при долевой собственности. В противном случае согласно ЖК РФ при прекращении семейных отношений с собственником жилья прекращается и право пользования жилым помещением.

Если квартира была поделена на доли при приватизации, то каждый из членов семьи является собственником своей части. Следовательно, может распоряжаться своей долей по личному усмотрению.

В этом случае человек при разделе получает отдельный лицевой счет согласно доле, которая оформлена в его собственность. При этом не имеет значения, можно ли выделить в квартире отдельную комнату - доля оформляется на квадратные метры собственности. Сама же квартира из одного объекта собственности превращается в несколько. У каждой доли свой владелец, имеющий свой лицевой счет. Согласно этому счету собственник производит оплату коммунальных услуг.

Если собственники достигли соглашения о разделе квартиры, находящейся в совместной собственности, на доли, то у нотариуса им необходимо составить список требуемых для этого документов и определить последовательность действий. При наличии конфликта истцу следует обратиться с иском о выделении доли в квартире к мировому судье.

Когда все проблемы будут решены, а квартира разделена на доли, надо переоформить договор на обслуживание квартиры. Для этого в ЖЭС по месту жительства подают заявления собственников о разделе финансово-лицевого счета и копии свидетельств о государственной регистрации права собственности на доли в квартире.

Расселение

Раздел лицевого счета допускает превращение обычной квартиры в коммунальную. Расселение коммунальных квартир является процессом довольно сложным и длительным. Государственная программа расселения реализуется крайне медленно. Однако жильцы могут выполнить эту процедуру и самостоятельно, если их намерение разъехаться серьезно.

Расселение выполняется путем продажи коммунальной квартиры и покупки для всех жильцов отдельного жилья. В первую очередь необходимо приватизировать имеющуюся квартиру - точнее, каждый жилец приватизирует свою жилплощадь. Если квартира находится в ведомственном доме, сначала необходимо добиться положительного решения о передаче этого жилья из ведомственного подчинения.

Затем необходимо определить цену продаваемой квартиры. Сумма, вырученная от ее продажи, должна быть достаточной для приобретения отдельного жилья для всех участников расселения. В то же время она не должна быть завышенной, иначе существует риск не продать квартиру.

После определения цены необходимо произвести расчет сумм, приходящихся на каждый финансово-лицевой счет в квартире. Это дает возможность спланировать суммы на приобретение нового жилья с учетом всех расходов. Следует точно рассчитать, сколько квадратных метров общей площади приходится на каждый финансово-лицевой счет. Норма нежилой площади при этом рассчитывается пропорционально норме жилой.

Перед продажей должны быть собраны все необходимые для оформления сделок документы, получено согласие органов опеки для семей с несовершеннолетними детьми. После решения вышеуказанных вопросов квартира продается, а взамен приобретается отдельное жилье для каждого участника расселения.

Лицевой счёт - счёт для ведения учёта расчетов с физическими и юридическими лицами, на котором отражаются все финансово-кредитные операции с определенным клиентом.Лицевые счета являются документами аналитического учёта.

Лицевые счета ведутся в финансовых и страховых организациях, налоговых инспекциях, предприятиях коммунального обслуживания, а также в органах государственной власти (например, в Федеральном казначействе).

Лицевой счет в организации – это такой документ, который выдается бухгалтерией организации.

В нем отражаются все данные о работнике, в том числе сведения о начислениях и различных отчислениях.

Обычно лицевой счёт - бланк, составленный по форме унифицированной Т-54.

Ведением и оформлением лицевого счёта занимается бухгалтерия.

По сути, вышеуказанный документ удостоверяет тот факт, что лицо действительно работает в организации. Он составляется, когда работник только пришел в организацию или же в начале каждого года на уже работающее лицо.

Лицевой счет состоит из основного листа и таблицы (как приложения к нему).

В основном листе указываются название организации, ее структурное подразделение, дата открытия счета, номер документа, а также данные о лице, принятом на работу (ФИО, дата рождения, код места жительства, семейное положение, наличие детей, номер как плательщика налогов, номер СНИЛС и другое).

Таблица содержит в себе данные: об отметке приема на работу (время), условиях труда, отпуске, оплате, различных изменениях в трудовой деятельности, профессии, заработанной плате, отработанных часах, различных удержаниях и др.

Банковский лицевой счет - это банковский документ, отражающий все финансовые взаимоотношения банка с его клиентом.

Одному и тому же клиенту может быть открыто несколько лицевых счетов.

Лицевые счета открываются юридическим лицам для учета денежных средств и осуществления расчетов по операционной, инвестиционной и финансовой деятельности.

Лицевые счета также открываются банками физическим лицам (вкладчикам). На этих счетах учитывается движение вкладов по приходным и расходным ордерам, а также начисленные банком проценты по вкладу.

Финансово-лицевой счет – документ, оформляемый на жилое помещение, которое принадлежит гражданам по договору найма, социального найма или на правах собственности.

В нем отражаются все вопросы, связанные с осуществляемыми собственником или нанимателем помещения платежами за пользование им, за коммунальные услуги, управление и содержание многоквартирного дома.

Финансово-лицевой счет содержит сведения о типе и характере жилого помещения (отдельная квартира или коммунальная, ее площадь и число комнат, этаж, где находится квартира, число этажей в жилом доме, степень износа дома и т. д.).

Здесь же приводится информация о степени благоустройства квартиры и предоставляемых коммунальных услугах (есть ли центральное отопление, водопровод, электроэнергия, газовая плита, газовая колонка, канализация, ванна, мусоропровод, лифт и прочее).

В финансово-лицевом счете указываются сведения обо всех лицах, проживающих в данном жилом помещении. Эта информация учитывается при начислении платы за пользование конкретным жилым помещением и предоставляемые коммунальные услуги.

Финансово-лицевой счет открывают на квартиру в целом.

Если квартира находится в собственности, в него вносится информация обо всех собственниках с указанием их доли собственности.

Любые изменения в финансово-лицевом счете делаются с указанием документа, дающего право на их внесение.

Разделение лицевого счета в квартире в 2018 году

Очень часто у собственников жилья, проживающих вместе, возникают проблемы по разделению счета на жильца.Что же такое разделение счета жильцов по ЖКХ? Этот процесс характеризует выплату за содержание приватизированной квартиры от всех физических лиц, которым она принадлежит. С одной стороны, данную процедуру провести легко, но она несет в себе много различных нюансов.

Такое разделение возможно, если супруги развелись и проживают на одной жилой площади. Они должны вносить средства за ремонт жилья и коммунальные услуги. Такие основания могут быть для разделения счета: по требованию бывшего супруга и по требованию нанимателя жилья по договору на право пользования жилплощади.

Такой процесс обычно проводится в двух вариантах:

1. при добровольном соглашении двух сторон, которые самостоятельно составили положения;

2. с помощью судебного процесса, решение суда обязательно должно быть исполнено обоими людьми.

Для того чтобы совершить данный процесс, должны присутствовать определенные условия:

Изоляция помещений друг от друга в квартире;

Физическое лицо, подающее требование на разделение счета должно иметь комнату, которая по размерам соответствует его доле. Согласно закону у всех жильцов аналогичные права;

У кухни должен быть определенный размер, который составляет не менее 6 кв.м.

Если эти условия не выполняются, тогда вам будет отказано в услуге.

Для осуществления данного процесса жильцам необходимо обратиться в РЭУ или УК, которые обслуживают многоквартирный дом.

Необходимо будет подготовить: