Кто такой налоговый агент.

Уплата налогов производится налогоплательщиками самостоятельно, но в ряде случаев их перечисление происходит не напрямую, а через налоговых агентов. Налоговый агент - это лицо, которое рассчитывает налоги, удерживает их у налогоплательщика, а затем уплачивает удержанные налоги в бюджет (п. 1 ст. 24 НК РФ).

В этом материале мы рассмотрим, кто такие - налоговые агенты, их права и обязанности.

Виды налоговых агентов

Налоговыми агентами могут быть как организации, так и ИП. Самый распространенный для налоговых агентов пример – это работодатели, для своих работников являющиеся агентами по НДФЛ. Стать налоговым агентом, согласно НК РФ, можно по трем налогам:

- По НДФЛ налоговыми агентами признаются все работодатели. Выплачивая доход своим работникам и прочим физлицам, они должны удерживать из него подоходный налог, затем перечисляя его в бюджет. Агенты обязательно сдают в ИФНС отчетность по НДФЛ: ежегодные справки 2-НДФЛ и ежеквартальную форму 6-НДФЛ .

- По НДС налоговыми агентами признаются лица , которые сами к плательщикам данного налога могут и не относиться. Так, организация может стать агентом по НДС, арендуя госимущества у органов власти, или покупая реализуемые в России товары (услуги, работы) у иностранных лиц, либо при реализации товаров иностранных продавцов в качестве посредника при участии в расчетах и т.д. (ст.ст. 146, 161 НК РФ). Если агентом выступает плательщик НДС, он может принять налог, уплаченный в этом качестве, к вычету (п.3 ст. 171 НК РФ). Подавая декларацию по НДС , агент обязательно заполняет в ней раздел 2 о налоге, подлежащем уплате по данным налогового агента.

- Понятие «налоговый агент» по налогу на прибыль относится к организациям, выплачивающим: дивиденды юрлицам (российским и иностранным), проценты по ценным государственным или муниципальным бумагам (ст. 310.1 НК РФ), доходы иностранным фирмам без постоянных представительств в РФ (п. 1 ст. 309 НК РФ). Правовой статус налоговых агентов обязывает их, как и плательщиков налога на прибыль, подавать декларацию , а если налог удерживался за иностранных юрлиц - налоговый расчет.

Налоговые агенты: их права и обязанности

Налоговый агент уплачивает налоги за других лиц, а не за себя, при этом он имеет ровно те же права, которыми наделен налогоплательщик, если налоговое законодательство не предусматривает иное (п. ст. 24 НК РФ).

Права налоговых агентов обеспечиваются в соответствии со ст. 21 и 22 НК РФ, согласно которым они, в частности, могут:

- получать в ИФНС информацию о налогах, сборах, актуальных нормативных актах о налогообложении, отчетные формы по налогам и т.п., а от Минфина РФ и региональных органов - разъяснения по возникающим вопросам применения налогового законодательства,

- пользоваться налоговыми льготами при их наличии,

- получать отсрочку, рассрочку, инвестиционный налоговый кредит, если на то имеются основания,

- своевременно получать зачет/возврат переплат по налогам (пеням, штрафам) ,

- проводить сверку с налоговыми органами, получать акты сверки с ИФНС,

- представлять в ИФНС пояснения по начисленным/уплаченным налогам, а равно по актам налоговых проверок ,

- лично присутствовать при проведении выездной налоговой проверки , получать копии актов проверки и решений налоговиков, налоговые требования и уведомления,

- не выполнять неправомерные требования налоговиков, а также обжаловать акты ИФНС.

Главные обязанности, возложенные на налоговых агентов НК РФ - правильное и своевременное исчисление, удержание и перечисление налога за налогоплательщика. Кроме этого, налоговый агент обязан (ст. 24 НК РФ):

- письменно сообщить в ИФНС о сумме налоговой задолженности налогоплательщика, которую невозможно с него удержать - сделать это необходимо в месячный срок,

- вести по каждому налогоплательщику учет начисленных и выплаченных ему доходов, удержанных с него налогов,

- представлять налоговикам документы, позволяющие контролировать правильность исчисления налогов,

- минимум 4 года хранить документы, требующиеся для начисления, удержания, перечисления налогов.

Приведенный перечень не исчерпывающий, поскольку всех, кто является налоговым агентом, касаются и иные требования, предусмотренные налоговым законодательством: обязанности налоговых агентов по отчетности НДС предусмотрены п. 5 ст. 174 НК РФ, особенности удержания агентами НДФЛ – ст. 226 НК РФ и т.д.

Неисполнение обязанностей налогового агента

Если какие-либо обязанности агентом не выполняются, органы ФНС могут применить соответствующие санкции.

Ответственность налоговых агентов наступает, когда налог с налогоплательщика не удержан/не перечислен в бюджет, или удержание и перечисление произведено, но лишь частично. Налогового агента ожидает штраф в размере 20% от суммы, подлежащей удержанию и уплате, а также пени. Применить данную меру налоговики могут, только когда агент имел возможность удержать налог с налогоплательщика (ст. ст. 75, 123 НК РФ).

Если налоговый агент не подаст в установленный срок необходимую отчетность в ИФНС, он также будет оштрафован. За несданную, или поданную невовремя декларацию налоговому агенту грозит 5% штрафа, исчисляемого от суммы, неуплаченной по этой декларации, за каждый полный и неполный просроченный месяц со дня, установленного для ее подачи. При этом максимальный размер штрафа ограничен 30% от этой суммы, а его минимум составит 1000 рублей (ст. 119 НК РФ).

Невовремя сданный налоговым агентом расчет 6-НДФЛ обойдется агенту в 1000 рублей штрафа за каждый полный и неполный месяц просрочки (п. 1.2 ст. 126 НК РФ). При отсутствии справок о доходах физлиц по форме 2-НДФЛ, налоговому агенту придется заплатить по 200 рублей штрафа за каждую из несданных справок (п. 1 ст. 126 НК РФ).

Сдача налоговым агентом отчетности, содержащей недостоверные показатели и данные, грозит ему штрафом в 500 рублей за каждый подобный документ (ст. 126.1 НК РФ).

Налоговый агент - это организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог не за себя, а за другого налогоплательщика - другую организацию или физическое лицо п. 1 ст. 24 НК РФ .

Агент удерживает исчисленный налог из денежных выплат налогоплательщику. Если же удержать налог невозможно (например, при выдаче доходов в натуральной форме), то налоговый агент обязан сообщить об этом и о сумме задолженности в свою ИФНС пп. 2 п. 3 ст. 24 НК РФ, п. 1 Постановления Пленума ВАС от 30.07.2013 N 57 . По общему правилу сделать это нужно в течение месяца со дня, когда налоговому агенту стало известно о невозможности удержать налог. А при невозможности удержать НДФЛ - не позднее 1 марта года, следующего за годом, в котором физлицу был выплачен доход, с которого не был удержан налог п. 5 ст. 226 НК РФ, Письмо ФНС от 22.08.2014 N СА-4-7/16692 .

Также налоговый агент должен п. 3 ст. 24 НК РФ :

- вести учет выплаченных налогоплательщикам доходов и исчисленных с них налогов;

- отчитываться в свою ИФНС об исполнении обязанностей налогового агента.

Организация может стать налоговым агентом по трем налогам - НДФЛ, НДС и налогу на прибыль. При этом неважно, применяете вы общую систему налогообложения или спецрежим, например УСН или ЕНВД п. 1 ст. 24 , п. 5 ст. 346.11 , п. 4 ст. 346.26 НК РФ, Письмо Минфина от 05.10.2011 N 03-07-14/96 .

Налоговыми агентами по НДФЛ являются все организации. При выплате физлицам зарплаты или иных доходов в денежной форме, в том числе по гражданско-правовым договорам о выполнении работ, оказании услуг или авторским договорам, организация должна исчислить и удержать из их доходов НДФЛ и налог в бюджет. О том, какую отчетность сдавать налоговому агенту по НДФЛ, читайте .

Налоговым агентом по НДС организация может стать, если совершает, в частности, следующие операции п. п. 2 , 3 ст. 161 НК РФ :

- муниципальное или государственное имущество у органов власти;

- приобретает у иностранного продавца, не состоящего на учете в налоговых органах РФ, товары (работы, услуги), местом реализации которых признается территория РФ.

Налоговые агенты по НДС представляют в свою ИФНС налоговую декларацию с разд. 2 и 9 п. п. 36 , Порядка заполнения декларации по НДС .

Налоговым агентом по налогу на прибыль организация становится п. 3 ст. 275 , п. 4 ст. 286 НК РФ :

- при другой организации;

- при выплате доходов иностранной организации, не имеющей постоянного представительства в РФ.

Налоговый агент должен представить в свою ИФНС:

- если выплатил дивиденды российской организации - по налогу на прибыль;

- если выплатил дивиденды или иные доходы иностранной организации - налоговый расчет . Расчет нужно представлять в те же , что и обычные декларации по налогу на прибыль п. 4 ст. 310 НК РФ, Письмо Минфина от 10.10.2016 N 03-08-05/58776 .

За неправомерное неудержание и (или) неперечисление налоговым агентом сумм налога предусмотрена налоговая санкция - штраф в размере 20% от суммы налога. Чтобы избежать налоговых санкций, проверьте своих контрагентов и сделки с ними.

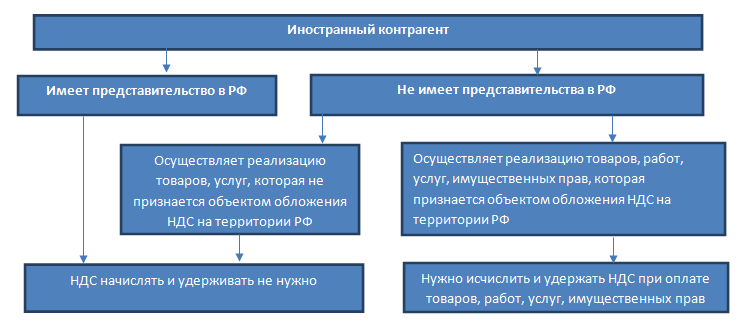

Ниже - схема, которая поможет разобраться с тем, кто считается налоговым агентом по НДС.

В статье 161 НК РФ описаны ситуации, когда за плательщика НДС исчисляет и уплачивает в бюджет налоговый агент. Рассмотрим две самые популярные ситуации.

Ситуация 1. Реализация иностранными организациями товаров, работ, услуг на территории России

Если у иностранной организации есть представительство в России, то такая организация сама рассчитает НДС, уплатит его в бюджет и выставит вам счет-фактуру. Если же представительства в РФ нет, то покупателю товаров, работ, услуг придется исчислить НДС и удержать его из выплачиваемой иностранному продавцу суммы. Поэтому при заключении договора с иностранной организацией нужно обязательно проверить наличие представительства или филиала иностранной организации в России.Для подтверждения того, что у вас нет обязанностей налогового агента, лучше всего запросить копию свидетельства о постановке на налоговый учет (с указанием ИНН и КПП) представительства иностранной организации на территории России.

Вместе с тем, если покупатель заключает контракт с головным офисом иностранной компании (зарегистрированный в РФ филиал не принимает участия в сделке), то покупатель должен исполнить обязанности налогового агента, не смотря на наличие регистрации представительства на территории РФ (письмо Минфина России от 12.11.2014 г. № 03-07-08/57178).

Если иностранная организация осуществляет реализацию товаров, работ, услуг, которая не признается объектом обложения НДС на территории России, то покупателю не нужно рассчитывать и удерживать НДС.

Налог к удержанию из выплаты иностранной организации рассчитывается по формуле:

Пример . Иностранная организация оказывает информационные услуги российской организации. В соответствии со ст. 148 НК РФ территорией оказания услуг признается Российская Федерация. Иностранные партнеры не представили свидетельство о постановке на учет в налоговом органе в РФ. Стоимость услуги составляет 100 000 руб. Российская организация обязана удержать НДС при оплате услуг. Сумма НДС составит 100 000*18/118 = 15 254,24 руб. «На руки» исполнитель по договору получит 84 745,76 руб.

Зачастую иностранные контрагенты в договорах указывают, что желают получить определенную фиксированную сумму денежных средств за свои товары, работы, услуги, а все суммы налогов, подлежащих уплате в России, покупатель должен начислить сверх указанной суммы и уплатить за счет собственных средства.

Такие формулировки в договорах не влияют на порядок исполнения налоговым агентом своих функций и не препятствуют получению вычета относительно НДС, уплаченному в бюджет по такому договору.

В ряде случаев российские организации обязаны удерживать из выплат иностранным компаниям не только НДС, но и налог на доходы (ст. 309 НК РФ). Если организация является одновременно налоговым агентом и по НДС, и по налогу на доходы, то налоги исчисляются следующим образом: сначала следует рассчитать и удержать НДС, а затем - налог на доходы, исключив из налоговой базы сумму НДС.

Например, российская компания оплачивает иностранной компании стоимость имущественных прав на использование разработанного сайта 100 000 евро. НДС = 100 000 *18/118 = 15 254,24 евро. Налог на доходы = (100 000 -15 254,24) * 20% = 16 949,15 евро. Суммы налогов пересчитываются в рубли по курсу на дату перечисления в бюджет (ст.45 НК РФ). Обратите внимание, что налоговая ставка на доходы иностранной организации зависит от международного соглашения об избежании двойного налогообложения между Российской Федерацией и страной, резидентом которой является иностранный контрагент. Соглашением может быть предусмотрено освобождение доходов иностранной организации от налогообложения на территории РФ или обложение по пониженной налоговой ставке. Если же такого соглашения между государствами нет, то следует применять ставку 20%.

Согласно статье 312 НК РФ для применения освобождения от налогообложения доходов иностранной компании на территории РФ или применения пониженных ставок налога требуется документальное подтверждение:

Резидентства в стране, с которой Россия заключила международное соглашение об избежании двойного налогообложения;

Фактического права распоряжаться доходами, получаемыми по договору (в частности, подтверждение того, что контрагент не является посредником).

Подтверждающие документы должны быть предоставлены иностранной организацией налоговому агенту до даты выплаты дохода.

Ситуация 2. Предоставление органами госвласти и управления, органами местного самоуправления в аренду федерального, муниципального имущества, имущества субъектов РФ

При заключении договора аренды государственного или муниципального имущества необходимо обратить внимание на то, кто является арендодателем по договору. Возможны следующие варианты заключения договоров аренды:1) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган (двусторонний договор). В этом случае арендатор признается налоговым агентом.

2) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган, балансодержатель - унитарное учреждение (трехсторонний договор). В этом случае арендатор также признается налоговым агентом.

3) Арендодатель - муниципальное или федеральное унитарное учреждение (школа, больница, автовокзал и т.д.). Такие учреждения являются самостоятельными налогоплательщиками. Арендатор не является налоговым агентом.

4) Арендодатель - казенное учреждение. Услуги таких учреждений НДС не облагаются. Арендатор не является налоговым агентом.

Если арендатор является налоговым агентом, то он обязан рассчитать НДС в момент уплаты арендной платы. Сумма налога определяется следующим образом:

Сроки уплаты НДС в бюджет

При приобретении работ, услуг у иностранного партнера уплата налога в бюджет производится налоговыми агентами одновременно с выплатой денежных средств иностранному партнеру. Банки не примут платеж иностранцу без платежного поручения на уплату НДС в бюджет (ст. 174 НК РФ). При покупке же у иностранных организаций товаров налог подлежит перечислению в бюджет равными частями не позднее каждого 25-го числа в течение трех месяцев, следующих за налоговым периодом, в котором начислен налог.Такие же сроки установлены для перечисления в бюджет НДС, начисленного в отношении арендной платы за пользование государственным / муниципальным имуществом.

На практике налоговому агенту удобнее при осуществлении любой покупки перечислять НДС в бюджет в момент оплаты по договору с иностранцем или государственным органом / муниципалитетом. Это позволит избежать технических ошибок, а значит избежать начисления пени и штрафов за несвоевременное перечисление налога в бюджет. Кроме того, период оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

Счета-фактуры

Налоговый агент оформляет счет-фактуру не позднее 5 календарных дней после оплаты товаров, работ, услуг (реализация которых признается объектом обложения НДС на территории РФ) в двух экземплярах. Один экземпляр регистрируется в книге продаж, второй - в момент возникновения права на вычет в книге покупок.В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты продавца / арендодателя. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, если продавец - иностранная организация. В строке 5 счета-фактуры в случае приобретения работ, услуг у иностранной организации налоговый агент должен указать номер и дату платежного поручения, которым перечислен НДС в бюджет.

Вычеты

Лица, которое признаются налоговыми агентами в описанных выше ситуациях, обязаны представлять в налоговые органы декларации по НДС независимо от того, являются они сами налогоплательщиками НДС или нет. При этом, налоговые агенты, являющиеся плательщиками НДС, могут принять уплаченный НДС к вычету. Агенты, не являющиеся плательщиками НДС, к вычету НДС предъявить не могут, но вправе включить сумму уплаченного НДС в стоимость приобретенных товаров, работ, услуг.Обязательные условия для принятия НДС к вычету:

1) есть платежные документы, подтверждающие уплату НДС в бюджет;

2) товары (работы, услуги) для их использования в деятельности, облагаемой НДС;

3) есть счет-фактура, выписанный вами (налоговым агентом);

4) приобретенные товары (работы, услуги) приняты к учету. НДС к вычету можно принять в том же периоде, в котором НДС уплачен в бюджет при соблюдении прочих обязательных условий.

Пример: организация арендует помещение у муниципалитета для размещения офиса за 300 000 руб. в месяц. Сумма НДС составляет 300 000 * 18/118 = 45 762,71 руб. Доля облагаемых НДС операций составляет 5% в общем объеме выручки (п.4 ст. 170 НК РФ). 30 марта организация перечисляет в бюджет 254 237,29 руб. в счет арендной платы за март и 45 762,71 руб. в счет уплаты НДС. В бухгалтерском учете произведены соответствующие начисления арендной платы. При формировании декларации за 1 квартал организация отразит: - начисление налога к уплате в качестве налогового агента 45 762,71 руб., - сумму НДС к вычету 2 288,14 руб. (45762,71 *5%). Разница между уплаченным НДС в бюджет и НДС, принятым к вычету (43 474,57 руб.), будет учтена организацией при расчете налога на прибыль в составе расходов на аренду помещения.

Таким образом, заключая договор с иностранной организацией или органом власти (муниципалитетом) организация (предприниматель) принимает на себя дополнительные функции и обязанности. В целях планирования налоговых последствий перед подписанием договора с «необычным» контрагентом следует предварительно исследовать его статус, оценить, как повлияет его статус на расчет налогов, и запастись необходимыми документами и подтверждениями.

Налоговый агент – это организация, которую НК РФ обязывает исчислять и перечислять в бюджет не за себя, а за другого налогоплательщика - другую организацию или .

Можно сказать, что налоговые агенты являются законными посредниками между налогоплательщиками и фискальными органами по вопросам взимания и перечисления налогов.

Налоговым агентам государством предоставлены те же права, что и налогоплательщикам.

Налоговый агент удерживает исчисленный налог из денежных выплат налогоплательщику.

Если же удержать налог невозможно (например, при выдаче доходов в натуральной форме), то налоговый агент обязан сообщить об этом и о сумме задолженности в свою ИФНС.

По общему правилу сделать это нужно в течение месяца со дня, когда налоговому агенту стало известно о невозможности удержать налог.

А при невозможности удержать НДФЛ - не позднее 1 марта года, следующего за годом, в котором физическому лицу был выплачен доход, с которого не был удержан налог.

Также налоговый агент должен:

вести учет выплаченных налогоплательщикам доходов и исчисленных с них налогов;

отчитываться в свою ИФНС об исполнении обязанностей налогового агента.

Таким образом, в обязанности налоговых агентов входит:

правильно и своевременно исчислять, удерживать и уплачивать в бюджет налоги;

письменно сообщать специалистам налоговых органов о невозможности удержать налог, и о сумме не удержанного налога;

вести аналитический учет начисленных и выплаченных доходов, в том числе, и в разрезе налогоплательщиков;

переставлять в налоговый орган документы, подтверждающие полноту и правильность начисления и уплаты налогов;

течение 4 лет обеспечивать сохранность указанных выше документов.

Организация может стать налоговым агентом по трем налогам - НДФЛ, НДС и налогу на прибыль. При этом неважно, применяется ли общая система налогообложения или спецрежим, например УСН или ЕНВД.

Налоговый агент по НДФЛ

Налоговыми агентами по НДФЛ являются все организации.

При выплате физлицам зарплаты или иных доходов в денежной форме, в том числе по гражданско-правовым договорам о выполнении работ, оказании услуг или авторским договорам, организация должна исчислить и удержать из их доходов НДФЛ и перечислить налог в бюджет.

Налоговый агент по НДС

Налоговым агентом по НДС организация может стать, если совершает, в частности, следующие операции:

арендует муниципальное или государственное имущество у органов власти;

приобретает у иностранного продавца, не состоящего на учете в налоговых органах РФ, товары (работы, услуги), местом реализации которых признается территория РФ.

Налоговый агент по налогу на прибыль

Налоговым агентом по налогу на прибыль организация становится:

при выплате дивидендов другой организации;

при выплате доходов иностранной организации, не имеющей постоянного представительства в РФ.

Штрафные санкции

Если налоговый агент не удержит или не перечислит (не полностью удержит или перечислит) налог в срок, ИФНС может оштрафовать организацию на 20% от суммы, подлежащей удержанию или перечислению.

Кроме того, за несвоевременное удержание и (или) перечисление налога налоговому агенту будут начислены пени.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Налоговый агент: подробности для бухгалтера

- Выкуп имущества казны: об уплате НДС налоговыми агентам

Имущество, не исполняют обязанностей налогового агента, поскольку объекта налогообложения в... у покупателей возникают обязанности налогового агента. Если обязанности налогового агента возникли. Исчисление НДС. ... : в подобной ситуации у налогового агента возникает обязанность восстановления налога. ... рассмотрели вопросы, касающиеся исчисления НДС налоговыми агентами – покупателями имущества казны. Заслуживает... бюджет в порядке исполнения обязанностей налогового агента, установлено общее условие об...

- Аванс работникам в последний день месяца: риски для налогового агента

День месяца. Исполнение работодателями обязанностей налогового агента – нелегкая ноша, сопряженная к... месяца. С точки зрения обязанностей налогового агента (работодателя) в правоприменительной и... контрактом). Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода... а главное – приемлемо для исполнения налоговыми агентами (работодателями)… Но словно «ложкой дегтя... минуту последнего дня), соответственно, налоговый агент пока еще не имеет возможности...

- Налоговый агент, просрочивший перечисление НДФЛ, но вовремя исправивший ошибку, не должен привлекаться к ответственности

Что исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода... , подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в... НК РФ, налоговых агентов при выполнении следующих условий: организация – налоговый агент своевременно представила... просрочив перечисление удержанной суммы налога, налоговый агент самостоятельно уплатил недостающую сумму налога... НК РФ не препятствуют освобождению налогового агента от ответственности, установленной ст. ...

- Обязанность налогового агента по НДС покупателем госимущества исполнена ненадлежаще

Определены условия признания экономического субъекта налоговым агентом. В частности, обязанность... муниципального имущества покупатель признается налоговым агентом при одновременном соблюдении следующих... подобные действия налогового агента? Может ли быть взыскана с налогового агента недоимка... по налогу? К сожалению (для налоговых агентов), взыскание... невыполнение обязанности налогового агента при приобретении муниципального имущества. Иными словами, налоговый агент (как...

- Может ли налоговый агент быть «иным лицом»?

С доходов налогоплательщика обязан удержать налоговый агент? Налог, помимо налогоплательщика, может... с доходов налогоплательщика обязан удержать налоговый агент? Нивелируют ли они обязанность... что установленные Налоговым кодексом обязанности налоговых агентов по исчислению, удержанию налогов из... РФ определена четкая последовательность действий налогового агента при выплате дохода налогоплательщику: ... Может ли налоговый агент быть «иным лицом»? Казалось бы, налоговые агенты подпадают под эту...

- Особенности перечисления НДФЛ налоговыми агентами имеющими обособленные подразделения

РФ не содержит норм, предоставляющих налоговым агентам, имеющим обособленные подразделения, самостоятельно... отметим, в аналогичном порядке налоговые агенты обязаны представлять и налоговую отчетность... рассматриваемой ситуации – это обязанность налогового агента распределять налог, удержанный при выплате... ответственности за ненадлежащее исполнение налоговым агентом своих обязанностей, в частности... работникам обособленных подразделений, на налоговых агентов, может любая из заинтересованных...

- По лицензионному договору куплен программный продукт у иностранной компании (работает через Интернет): нужно ли платить НДС как налоговый агент

Интернет. Является ли организация налоговым агентом по НДС в данной ситуации... Интернет. Является ли организация налоговым агентом по НДС в данной ситуации... у организации не возникает обязанностей налогового агента по НДС. Обоснование вывода: ... 2 ст. 161 НК РФ налоговыми агентами признаются, в частности, организации, ... которыми могут обусловить возникновение обязанностей налогового агента, иностранных лиц, не состоящих...). В этом случае обязанности налогового агента по исчислению и уплате налога...

- «Упрощенец» – налоговый агент по НДС

Ли организация в данном случае налоговым агентом по НДС? Организация, применяющая... ли организация в данном случае налоговым агентом по НДС? Вопрос: Организация, ... освобождаются от исполнения обязанностей налоговых агентов, в том числе налоговых агентов по НДС. В... не освобождаются от исполнения обязанности налогового агента, российская организация, приобретающая у иностранной... НК РФ: налоговая база определяется налоговыми агентами; налоговые агенты обязаны исчислить, удержать у налогоплательщика...

- Как платить НДФЛ налоговым агентам и не запутаться

Сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого... по месту учета (месту жительства) налогового агента в налоговом органе, если иной... 02.05.2015 № 113-ФЗ). Налоговые агенты - российские организации, имеющие обособленные подразделения... РФ не содержит норм, предоставляющих налоговым агентам возможность самостоятельно выбирать обособленное подразделение...

- Выступает ли российская организация в качестве налогового агента по НДС при приобретении услуг через Интернет у иностранного гражданина?

Ситуации уплачивать НДС в качестве налогового агента? В последнее время услуги часто... ситуации уплачивать НДС в качестве налогового агента? Для обоснованного ответа на этот... "Интернет" и др.) Налоговый агент или нет? При реализации услуг... российской организацией, выступающей в качестве налогового агента (п. 1 ст. 161 Налогового... не должна выступать в качестве налогового агента). Подтверждает указанную позицию и недавнее...

- НДФЛ в 2018 году: разъяснения Минфина России

Этом налогового агента. Если такая информация до налогового агента не доведена, налоговый агент... налогового агента, в том числе до заключения договора с налоговым агентом, при наличии которого налоговый агент... налогоплательщик такое заявление налоговому агенту не представил, налоговый агент исчисляет и удерживает... сбора, плательщика страховых взносов, налогового агента), полагаем возможным до законодательного... , плательщика страховых взносов, налогового агента), полагаем возможным до законодательного...

- Можно ли избежать штрафа при уплате НДФЛ позже срока?

В установленный срок НДФЛ, налоговый агент незаконно пользуется денежными средствами налогоплательщиков... предусматривает ответственности за ненадлежащее исполнение налоговым агентом своих обязанностей, в частности... такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность. ... п. 2, согласно которому налоговый агент освобождается от ответственности, предусмотренной названной... в отношении налоговых агентов по НДФЛ, но и в отношении налоговых агентов по...

- Правомерность использования налоговых оговорок на примере НДФЛ, НДС и налога на прибыль

Образом. Указанные лица являются налоговыми агентами. Налоговыми агентами по НДФЛ являются все организации... а, как и ранее, плательщик - налоговый агент. Налоговым агентом по налогу на прибыль организация... денежных средств налогоплательщика возложена на налогового агента. Таким образом, возложить обязанность... обязанности по перечислению налога, налоговый агент может быть привлечен к ответственности... действия либо бездействие других налогоплательщиков (налоговых агентов). В заключение отметим, что...

- НДС в 2018 году: разъяснения Минфина России

С иностранной организацией обязанности выступать налоговым агентом по налогу на добавленную... дополнительных денежных средств иностранному лицу налоговым агентом уплачивается налог на добавленную стоимость... Российской Федерации иностранным продавцом, налоговым агентом по налогу на добавленную стоимость... уплата налога на добавленную стоимость налоговым агентом производится одновременно с выплатой (... черных и цветных металлов определяется налоговыми агентами, которыми признаются покупатели (получатели) ...

Понимания концепции отношений «налогоплательщик – налоговый агент – налоговый орган – бюджет». ... фигуры налогового агента следует, что налоговый агент не может существовать без налогоплательщика. Налоговый агент – ... литературе понимание фигуры налогового агента. Так, отмечается, что налоговые агенты выступают своего... статус налогового агента, акцентировал внимание на том, что обязанность налогового агента может... может быть предъявлено именно налоговому агенту: а) налоговый агент удержал сумму налога, ...

НАЛОГОВЫЙ АГЕНТ

- термин, используемый в законодательстве о налогах и сборах РФ и налоговых законодательствах ряда стран.

1) В РФ термин «налоговый агент» означает - , на которое в соответствии с НК возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов. Налоговые агенты имеют те же права, что и , если иное не предусмотрено НК. Налоговые агенты обязаны (ст. 24 НК):

1) правильно и своевременно исчислять, удерживать из средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать у налогоплательщика и о сумме задолженности налогоплательщика;

3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном НК для уплаты налога налогоплательщиком. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ. Особенности исчисления, порядок и сроки уплаты налога на доходы физических лиц налоговыми агентами установлены в ст. 226 НК.

1. Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога с учетом следующих особенностей.

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов (их учреждениями). Указанные российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций, коллегии адвокатов и их учреждения в РФ именуются в главе 23 НК налоговыми агентами.

2. Исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются с зачетом ранее удержанных сумм налога.

3. Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

4. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

5. При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев.

6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на налогоплательщика либо по его поручению на счета третьих лиц в банках. В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

7. Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе. Налоговые агенты - российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения. Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений.

8. Удержанная налоговым агентом из доходов физических лиц, в отношении которых он признается источником дохода, совокупная сумма налога, превышающая 100 р., перечисляется в бюджет в установленном порядке. Если совокупная сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 р., она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года.

9. Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие налоговые агенты принимают на себя обязательства нести , связанные с уплатой налога за физических лиц (ст. 226 НК). Налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом. Налоговые органы направляют эти сведения налоговым органам по месту жительства физических лиц. При этом не представляются сведения о выплаченных доходах индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы (оказанные услуги) в том случае, если эти индивидуальные предприниматели предъявили налоговому агенту документы, подтверждающие:

Государственную регистрацию в качестве предпринимателей без образования юридического лица;

Постановку на учет в налоговых органах. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога (ст. 230 НК).

2) В ряде стран термин «налоговый агент» может означать также налогового консультанта, помогающего налогоплательщику при выполнении обязательств, установленных в актах налогового законодательства.

3) В СССР налоговыми агентами назывались должностные лица налоговой инспекции, осуществлявшие прием налоговых и страховых платежей от сельского населения. Первоначально налоговый агент производил также и объектов обложения, исчислял платежи, учитывал их поступление, вручал гражданам платежные извещения. С организацией централизованной системы бухгалтерского налогового учета в 1945 г. налоговые агенты были освобождены от ведения лицевых счетов плательщиков, а с 1948 г. - от всего налогового учета. В связи с тем, что после реформы сельскохозяйственного налога (1953 г.) размер налоговых платежей сельского населения значительно уменьшился, с 1 марта 1956 г. штат налоговых агентов был упразднен и прием этих платежей возложен на сельские Советы.

Энциклопедия российского и международного налогообложения. - М.: Юристъ . А. В. Толкушкин . 2003 .

- Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов (ст. 24 НК РФ). Примеры: 1. Если… … Словарь: бухгалтерский учет, налоги, хозяйственное правоНалоговый агент - Налоговыми агентами являются лица, на которых в соответствии с НК РФ возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению налога в бюджетную систему Российской Федерации. ст.24 НК. Налоговые агенты имеют те же права,… … Бухгалтерская энциклопедия

Налоговый агент - (англ. tax agent) по законодательству РФ о налогах и сборах лицо, на которое в соответствии с НК РФ* возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов (ст. 24 НК … Большой юридический словарь

Налоговый агент - 1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации...

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации