Когда выдается аванс. Размер аванса по заработной плате и сроки его выплаты

При расчете вознаграждения за труд бухгалтера нередко задаются вопросом: Аванс – это сколько процентов от зарплаты? Пытаться найти точный ответ в бесполезно, поскольку ч. 6 стат. 136, определяющая порядок, сроки и место выдачи зарплаты, содержит очень размытые разъяснения на этот счет. А именно, для работодателей устанавливается обязанность рассчитываться с персоналом по правилам ЛНА, но не реже 1 раза в полмесяца.

Так, сколько процентов от зарплаты составляет аванс? Как утвердить сроки с учетом законодательных требований? А также какие локальные акты необходимо оформить для правомерности подобных операций? Разберемся на конкретных примерах, как считается аванс по зарплате.

Термин аванс обозначает зарплату за первую половину месяца – по ТК РФ промежуток между выплатами должен составлять не более 14 дней, то есть полмесяца. Точные сроки расчетов работодатели вправе утверждать на локальном уровне путем разработки внутреннего порядка. Для этого составляются правила трудового распорядка, ЛНА; соответствующие условия вносятся в коллективные или индивидуальные договора.

Обратите внимание! По нормам стат. 136 день окончательной выплаты зарплаты не должен быть установлен позже 15 дней (календарных) с момента окончания расчетного периода.

Следовательно, все работодатели, независимо от организационной формы, отраслевой принадлежности и масштабов бизнеса, обязаны начислять и выплачивать аванс по зарплате в 2017 году. Выплаты таких сумм продиктованы требованием рассчитываться с персоналом минимум дважды в месяц. Не запрещено выдавать сотрудникам вознаграждение чаще – целесообразность этого рассматривается каждым руководителем с учетом финансового положения предприятия.

Сколько составляет аванс от зарплаты? Где можно найти точные размеры процентов начислений? Что больше – аванс или зарплата? Давайте рассмотрим законодательные нюансы.

Аванс – это какая часть зарплаты?

Сколько должен быть аванс от зарплаты в 2017 году – ТК четко не регулирует. Для разъяснения обратимся к широко известному в СССР Постановлению Совмина № 566 от 23 мая 1957 г. Здесь определено, что зарплата за первую часть (половину) месяца, то есть аванс, выплачивается в установленном работодателем размере, но не менее, чем фактически выработанный заработок сотрудника за расчетный период. Аналогичная точка зрения высказывается Минтрудом РФ в Письме № 14-1/10/В-660 от 03.02.16 г.

Таким образом, чтобы знать, как рассчитывается аванс по зарплате, необходимо учитывать количество времени, отработанное специалистом по факту. И устанавливать такой процент, чтобы «на руки» человек получал примерно половину оклада (при окладной системе оплаты труда) за полмесяца, если выплаты делаются каждые 2 недели. Точный регламент следует прописать во внутренних актах предприятия с учетом сложности деятельности, объема выполняемых функций, наличия надбавок/доплат, перевыполнения нормы и т.д.

Какой процент от зарплаты составляет аванс в 2017 году:

- Фиксированный – при утверждении этого варианта, сколько процентов платят аванс от зарплаты, зависит от установленной ставки.

- По фактически отработанному времени – как начисляется аванс и зарплата при учете фактической выработки? об этом речь пойдет чуть ниже.

Зарплата и аванс – сроки выплаты

Выдача аванса и зарплаты по новым правилам должна осуществляться минимум один раз в полмесяца (стат. 136 ТК). Местом выплат является организация, где трудится работник, или расчеты производятся безналичным путем через кредитное учреждение. Точные сроки, какого числа аванс и зарплата, устанавливаются правилами в ЛНА предприятия, при этом вторая часть заработка должна быть выдана не позже 15 дн. с момента окончания периода.

- 15-ое число ежемесячно – для выплат по авансам.

- 1-ое число ежемесячно – для выплат зарплаты.

Допускается отступление на 1-2 дня. Не следует устанавливать более поздние даты, так как с одной стороны не будут соблюдаться требования по начислению аванса за фактически выработанные дни, а с другой может нарушаться норма стат. 136 ТК о 15-дневном периоде окончательного расчета с персоналом. Когда платят аванс и зарплату – это утверждает работодатель, но прямым несоблюдением законодательных норм считаются:

- Отсутствие авансовых выплат.

- Выдача зарплаты позже 15 дней (календарных) с завершения расчетного месяца.

- Начисление аванса в минимальной сумме – при расчете следует утвердить выбранный метод (фиксированный или в %) в ЛНА предприятия.

А может ли аванс быть больше зарплаты? В некоторых компаниях устанавливают процент начисления авансовых выплат больше, чем окончательный заработок, но это неправомерно. Ведь, с фиксированным процентом или нет, при начислении сумм необходимо учитывать фактически отработанное время. То есть, аванс – 40 процентов от зарплаты нарушением не признается, равно как и 50 процентов. А начисление аванса за первую половину месяца в 60 процентов уже неправомерно. Если же работодатель все-таки утвердил порядок начисления и выплаты аванса в проценте более 50, остаток суммы должен быть, соответственно, меньше. К примеру, аванс платится из расчета в 60 %, зарплата – 40 %. Или аванс установлен в 70 %, зарплата – 30 % и т.д.

Сроки выплаты аванса и зарплаты – 2017

Как по-новому считать зарплату и аванс в 2017 г.? В последнее время никаких поправок в сроки выплат зарплаты и/или аванса не вносилось. Уточнением в 2016 г. стала поправка в стат. 136 ТК о 15-дневном периоде выдачи окончательного расчета. Ранее трудовое законодательство просто определяло обязанность работодателей рассчитываться с персоналом минимум дважды в месяц и не реже, чем по каждой половине месяца.

Введенные уточнения улучшили права работников, так как четко обозначили крайний срок расчетов по зарплате. К примеру, при выдаче заработка за сентябрь работодатель обязан выплатить причитающиеся суммы до 15 октября включительно. А поскольку 15.10 – это воскресенье, расчеты необходимо произвести 13 октября, то есть накануне. Мы разобрались, аванс – сколько процентов от зарплаты в 2017 году. Далее рассмотрим, как посчитать аванс от зарплаты – пример начислений ниже.

Как рассчитать аванс по зарплате в 2017 году – примеры

В ООО «Гарантия» утвержден срок по выдаче аванса 16 числа, зарплаты – 2-3 числа. Допустим, что зарплата менеджера равна 50000 руб. Разберем 2 способа начисления аванса за сентябрь – по факту отработки времени и по фиксированному проценту в 40 %. Методика расчета:

- Аванс по факту – за первую половину отработано 11 раб. дн. Всего же рабочих дней в сентябре 21. Следовательно, расчет делается так. Аванс = 50000 / 21 х 11 = 26190 руб.

- Аванс в фиксированном проценте (40 %) – при этом способе расчет делается так. Аванс = 50000 х 40 % = 20000 руб.

Выдача производится кассиром предприятия наличными из кассы. При этом необходимо удержать из начисленных сумм НДФЛ, остаток будет выдан человеку «на руки». Как становится понятно из примеров, первый способ расчета аванса более выгодный для персонала. Однако в любом случае разница будет скомпенсирована при окончательных расчетах по зарплате.

Для удобства и упрощения вычислений многие сайты предлагают опцию расчетов, с помощью которой бухгалтера смогут узнать, как посчитать аванс от зарплаты – калькулятор облегчает задачу. Услуга обычно бесплатная и подразумевает введение исходных данных, после чего производится начисление сумм по общепринятому алгоритму.

Как выплачивается зарплата и аванс

Как платится аванс и зарплата – зависит от принятого метода расчета с сотрудниками. Это может быть традиционный вариант путем выдачи наличных средств из кассы компании. Специалист обязан расписаться в получении денег в РКО или ведомости. Другой распространенный способ перечисления зарплаты – на карточки через р/счет. При этом платежное поручение на аванс по зарплате, образец составляется с указанием всех необходимых реквизитов, передается в банк работодателя для выполнения финансовой операции. Примеры заполнения обязательной документации можно найти в бланках справочно-правовых систем или в свободном доступе в интернете.

Как закрепить в ЛНА компании процент аванса от зарплаты в 2017 году

После того, как работодатель определился с вопросом: Аванс – это какая часть зарплаты? необходимо утвердить регламент начисления и расчетов в ЛНА. Точные условия прописывают в колдоговорах и индивидуальных трудовых контрактах, правилах внутреннего распорядка предприятия. Также можно разработать Положение по оплате труда. Нюансы документооборота регулируются компаниями самостоятельно.

Обязательно ли платить аванс по зарплате?

Невыплата авансовых сумм признается нарушением в области трудового законодательства. Штрафы предусматривает стат. 5.27 КоАП. Размер санкций – от 1000-5000 руб. для руководителей или предпринимателей до 30000-50000 руб. – для юрлиц. Кроме того, матответственность работодателей при несоблюдении сроков расчетов по зарплате регламентируется стат. 236 ТК в виде начисления компенсации размером 1/150 от актуальной ключевой ставки.

КоУВЗ – зарплата, аванс, детские

С проблемами по выплате зарплаты и аванса сталкиваются и градообразующие предприятия РФ, к примеру, УВЗ. Конечно, задержки здесь небольшие и исчисляются в днях, а не месяцах. Однако при желании и за эту просрочку работники могут получить компенсационные выплаты, которые в 2017 г. обязаны начислять все работодатели, нарушающие федеральные сроки по выдаче заработка.

Вывод – мы рассказали, когда выплачивается аванс и зарплата в России, в каком порядке производятся начисления. Точные даты и порядок расчета утверждаются работодателями самостоятельно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

Безопасные дни зарплаты

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Ловушка № 1. В договоре – только последний день зарплаты

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Ловушка № 2. Вместо конкретной даты - интервал

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

Ловушка № 3. Для всех сотрудников – единый день зарплаты

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Ловушка № 4. Зарплата после праздников и выходных

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Ловушка № 5. В трудовом договоре слово «аванс»

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

Как поправить трудовые договоры

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Дата изменений

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Согласие работника

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно

При приеме сотрудника на работу должен быть составлен трудовой договор. В нем указываются паспортные данные сотрудника, должность, оклад и т.д.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Согласно российскому законодательству, выплаты зарплаты должны осуществляться не менее 2 раз в месяц. 1 раз — аванс, 2 раз – заработная плата полностью.

Рассмотрим, что такое аванс по заработной плате, когда должен выплачиваться, как его рассчитать и обозначим законодательные акты, регулирующие его.

Что говорит закон?

Аванс – это часть заработной платы сотрудника за половину месяца. Обычно он составляет 40% от оклада.

В законодательстве не закреплено понятие «аванс».

Согласно стандартным названиям, первую выплату зарплаты называют авансом. Определение «аванс» впервые появилось при СССР, Постановление №566 от 23 мая 1957г «О выплате зарплаты в первую ½ месяца».

В Трудовом Кодексе РФ, ст.136 указано, что доход сотруднику должен выплачиваться минимум 2 раза в месяц.

Точные сроки выплат не приведены. Указываются во внутренних документах организации и сотрудников.

Сколько процентов и какая часть зарплаты?

В процентном выражении главный бухгалтер должен выдать аванс, составляющий 40%-50% от оклада за весь месяц. Аванс не может превышать ½ от зарплаты или суммы согласно отработанному сотрудником времени.

Обязательно ли выплачивать?

Перечисление аванса не должно рассматриваться, как процедура, проводимая на усмотрение руководства.

В ТК РФ сказано: зарплата обязана начисляться минимум 2 раза за 30 дней. При нарушении сроков и количества начислений, на руководителя накладывается штраф.

Кому положен?

В ТК РФ не указаны какие-либо исключения для сотрудников. Следовательно, аванс должен получать каждый официально трудоустроенный работник.

Помимо сотрудников, занятых на постоянной основе в офисе, аванс положен:

- при ;

- при малой сумме заработной платы;

- согласно внутреннему документальному распорядку, введена оплата зарплаты 1 раз в месяц – документ не законен.

Ответственность и штрафы за невыплату

При нарушении правил:

- аванс не выплачивается по незнанию или нежеланию;

- размер аванса устанавливается в произвольном порядке;

- выплачивается не всем сотрудникам;

- внутренним распорядком установлена выплата 1 раз в месяц или получено от сотрудника заявление на выплату.

Ответственность при выявлении нарушения ложится на юридическое лицо (организацию и должностные лица) и ИП.

Размер штрафов, согласно ст.5.27 КоАП РФ:

- юр.лица – до 50 тыс. рублей;

- должностные лица – до 5 тыс. рублей;

- ИП – до 5 тыс. рублей.

Расчет аванса по заработной плате

Какие доходы следует учитывать?

Все выплаты, кроме премий, следует учитывать при расчете аванса:

- оклад за месяц;

- доплата при замене заболевшего сотрудника или находившегося в ;

- надбавки за особые условия труда или их ухудшение;

- за переработанные часы;

- (секретарь, менеджер, логист);

- руководство студентов на практике и т.д.

В аванс не включаются:

- Премия , т.к. руководитель не знает на какой размер стимулирования вышел сотрудник. Она рассчитывается на основании работы за весь месяц. Напомним, аванс начисляется в первой половине месяца.

- Социальные выплаты – не являются оплатой за проделанную работу.

- Ежегодная материальная помощь .

Может ли быть больше зарплаты?

Выплата аванса проводится за фактически отработанное время (определение аванса). Т.е. при выплате первой части зарплаты 14 числа (в месяце 31 день), аванс будет равен 45% от оклада.

Оставшуюся часть (55% оклада) бухгалтер выдаст в зарплату, если остаток месяца сотрудник будет работать без командировок, или .

При образовании пропусков, заработная плата будет уменьшена.

Определение размера

Размер аванса разрешено определять несколькими способами:

- в зависимости от фактически отработанного времени за первую половину месяца;

- процент от оклада – фиксированная сумма.

Как правильно начислять?

В зависимости от фактически отработанных дней.

Расчет аванса производится с учетом выходных дней и праздничных и без них.

Формула для расчета аванса в 1 случае: сумма оклада и надбавок/норма рабочих дней. Полученную цифру умножить на фактически отработанное время.

Формула для расчета аванса в 2 случае: произведение 50% на сумму из оклада и доплат.

В их число могут входить выплаты по замене сотрудника, переработку, ухудшение условий труда.

Отметим, что доплаты не подразумевают премии, так как их размер можно рассчитать только на основании работы за весь месяц.

Когда аванс начисляется в фиксированной сумме и равен проценту от него, выходные и праздничные дни на его размер не влияют.

Проводки

Дт70-Кт50 — аванс выплачен сотруднику из кассы.

Дт 70-Кт51 — аванс выплачен сотруднику с расчетного счета.

В связи с тем, что аванс представляет собой 1 часть зарплаты:

Дт20 (23,44…)-Кт70 – аванс был начислен.

Следующей проводкой мы его выдаем из кассы или с расчетного счета:

Дт70-Кт50(51)

Обычно используют 1 вариант.

Сроки выдачи

Согласно ТК РФ, зарплата должна выплачиваться 2 раза в месяц. Аванс начисляется в первой половине. Соответственно выплаты производятся примерно раз в 2-2,5 недели.

Сроки регламентируются внутренними документами организации. В них зафиксирован интервал для выплаты аванса и зарплаты. Например, с 10-15 число каждого месяца должен быть выплачен аванс.

Примеры

Без учета выходных и праздничных: оклад Иванова Д.К. - 20 тыс. руб., за совмещение - доплата 6 тыс. руб. Аванс составил (20+6)*50%=13 тыс. руб.

С учетом выходных и праздничных дней: исходные данные аналогичны. За месяц рабочих дней 20, в первую половину отработали 7. Аванс составил ((20+6)/20)*7=9,1 тыс. руб.

В 1 и 2 варианте оставшуюся часть Иванов получит в зарплате.

Какими документами оформляется?

В зависимости от того, каким способом в организации выплачивается зарплата, аналогично должен происходить расчет с сотрудниками по авансу.

Документы, сопровождающие выдачу аванса:

- при выдаче наличных денежных средств оформляется платежная или платежно-расчетная ведомость и РКО;

- при перечислении денег через расчетный счет оформляется платежная ведомость, она отправляется в банк, где оформлен зарплатный проект.

Примеры заполнения документов можно найти здесь:

Нюансы

Удержание НДФЛ

Не учитывают (13%).

Он учтен при выплате оставшейся суммы зарплаты за весь месяц. Это связано с тем, что сам сотрудник не может точно знать, отработает он полный месяц или уйдет на больничный, или возьмет отгул.

В случае незапланированных пропусков сумма аванса будет переплачена, соответственно и переплачен налог с нее государству.

Максимальная и минимальная сумма

Максимальный размер аванса не установлен. Он напрямую зависит от суммы оклада. Минимальная сумма не должна быть ниже фактически отработанного времени.

Возможна ли переплата аванса?

Переплата аванса может быть переплачена, когда он рассчитывается в фиксированной сумме, как процент от оклада. Например, работник заболел 10 числа и вышел с больничного последним днем месяца.

У него образовался долг перед организацией из-за излишне выданного аванса.

Удерживаются ли алименты?

Согласно законодательству алименты удерживаются одной суммой с заработной платы. Это связано с тем, что зарплата зависит от отработанного времени. Сотрудник может заболеть или уволиться.

Требуется ли выдача расчетных листков?

За выполнение работником его должностных обязанностей руководство хозяйствующего субъекта должно выплачивать ему вознаграждение, которое определяется заключенным между ними трудовым контрактом. Действующее законодательство устанавливает обязанность работодателя платить зарплату своим сотрудникам минимум два раза в месяц, и сроки этих выплат должны быть строго установлены.

Федеральными законами в нашей стране утверждается размер МРОТ.

Минимальная зарплата – это тот минимум, ниже которого не может быть установлена оплата труда работнику при условии, что он отработал полностью нормативную продолжительность рабочего месяца. Установление вознаграждения ниже этого уровня является нарушением законодательства и ведет к привлечению компании к ответственности.

Следует отличать понятия МРОТ и минимальный прожиточный минимум, определяемый стоимостью потребительской корзины, которая необходима человеку для обеспечения его потребностей по минимуму. Последний показатель используется для оценки уровня жизни. Он лежит в основе определения минимальной зарплаты.

Надо учитывать, что в каждом регионе действует свой размер прожиточного минимума, который может значительно отличаться от величины МРОТ. Как правило, его утверждают на квартал для различных категорий граждан. Так, например, прожиточный минимум в Москве за 1 квартал 2016 года составлял для трудоспособного населения – 18530 рублей, для лиц, находящихся на пенсии, – 11428 рублей, для несовершеннолетних - 14009 рублей.

МРОТ же устанавливается, в основном, на год, и он в настоящее время меньше по размеру, чем прожиточный минимум. Но порой данная величина может изменить и в течение года, так минимальная зарплата с 1 июля 2016 года составляет уже 7500 рублей, вместо ранее установленных 6204. Ниже приведен его размер за последние несколько лет.

МРОТ по годам

Как рассчитать аванс по зарплате

Действующим ТК РФ понятие аванс не определяется, оно существовало в предыдущем нормативном акте. В настоящее время оплату труда делят за первую часть месяца и вторую. Хотя на практике все равно их называют аванс и зарплата.

Действующим ТК РФ понятие аванс не определяется, оно существовало в предыдущем нормативном акте. В настоящее время оплату труда делят за первую часть месяца и вторую. Хотя на практике все равно их называют аванс и зарплата.

Размер аванса рассчитывается на основании за первую часть месяца. То есть, сколько человек отработал, за столько же ему необходимо исчислить вознаграждение и выплатить его.

Необходимо посчитать количество дней по табелю, который работник отработал в установленный период (например, с 1 по 15 число месяца), потом оклад разделить на нормативную продолжительность рабочего месяца и умножить на полученное число дней работы.

Если в компании действует сдельная система, то аванс определяется за фактическую выработку готовой продукции (работ, услуг) по существующим расценкам в первую часть месяца.

Так как из этой суммы не удерживается НДФЛ, то фактически размер аванса получается больше оставшейся части зарплаты.

Многие компании и ип-работодатели выплачивают первую часть вознаграждения в виде фиксированных сумм, которые порой бывают намного меньше установленного размера. Это также является нарушением ТК РФ, и влечет наложение на организацию штрафов.

На вопрос “Сколько составляет аванс от зарплаты? ” – ответим просто: нужно считать каждому работнику индивидуально. В настоящее время не действует правило, что он должен быть не менее 40 % общей зарплаты. Из алгоритма его расчета получается, что он не должен быть больше 50 % оплаты труда за весь месяц. Меньше же он будет только в случаях, когда сотрудник не выполнял свои трудовые обязанности в установленном периоде.

Как рассчитать основную часть

Основная часть зарплаты определяется также с учетом фактически отработанного работником времени. При этом у компании есть две возможности ее исчислять - дважды в месяц или один раз по его окончании с учетом ранее выданного аванса.

На практике большинство работодателей используют именно этот способ, так как при определении основной части возникает обязанность налогового агента по исчислению НДФЛ и взносов во внебюджетные фонды.

Если работнику установлен месячный должностной оклад, то необходимо взять количество рабочих дней по табелю, разделить их на месячный норматив и умножить на размер оклада. Когда работник выполнял свои обязанности весь месяц, то получится как раз сумма оклада.

Для повременщиков отработанные часы или дни умножаются на установленную тарифную ставку. А при сдельной оплате труда – фактически выработанное количество изделий на их расценку изготовления.

Помимо основного дохода за выполнение прямых обязанностей, могут возникать и дополнительные - премии, больничные, отпускные, материальная помощь и т.д.

Далее, из полученной суммы вычитается НДФЛ с учетом всех действующих льгот, а потом сумма ранее выплаченного аванса. Помимо налога могут также производиться и другие виды удержаний - суммы алиментов по исполнительным листам, возмещение убытков, погашение предоставленных займов, добровольные отчисления по заявлениям работника, которые также рассчитываются по итогам прошедшего месяца.

Так как с основной части удерживается подоходный налог, она по размеру, если в нее больше ничего не включается, будет меньше первой части зарплаты как минимум на 13%.

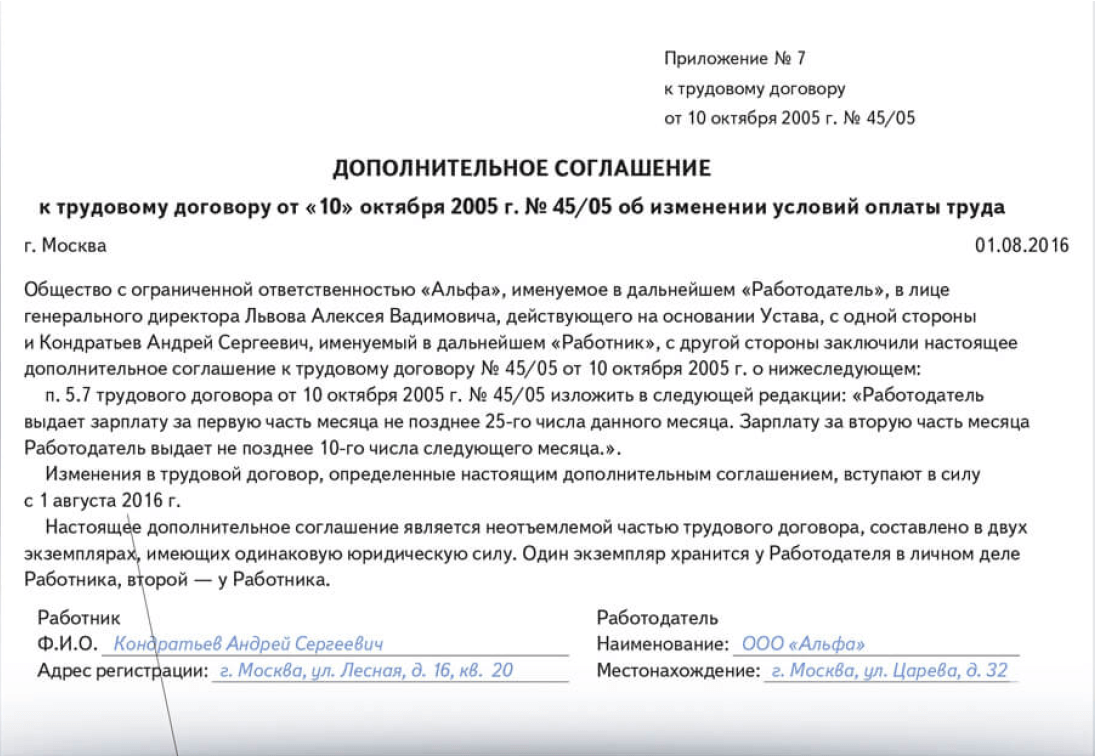

Зарплата и аванс сроки выплаты

В начале июля 2016 года был принят закон, который установил новые сроки выплаты зарплаты и аванса. Их нужно применять в обязательном порядке с 3 октября 2016 года, когда принятые нормы вступят в действие, к этому же времени необходимо также внести изменения во внутренние акты фирмы.

Дата выплаты аванса и зарплаты должна быть установлена в трудовом договоре, а также внутренних документах (Положение об оплате труда, Правила внутреннего распорядка и т.д.), и не может быть позже 15 дней с момента окончания периода, за который произведено начисление.

Важно! Следите за сроками выплаты зарплаты: аванс должен быть выдан с 15 по 30 число текущего месяца, а остаток зарплаты - с 1 по 15 число следующего месяца. При этом между этими двумя датами не должно быть больше 2-х недель.

Если обозначенный для выплаты день попал на выходной или праздничный, то выдавать тогда ее нужно в рабочий день накануне этой даты.

Кроме этого, ужесточилась ответственность за нарушение сроков выдачи. Помимо наложения денежных штрафов на должностных лиц в увеличенных размерах, процент денежной компенсации для работника считается исходя из 1/150 части ключевой ставки Центробанка за каждый день просрочки.

Налогообложение и выплата налогов

Компания как налоговый агент должна удержать из зарплаты сотрудника подоходный налог. У работников-резидентов им облагаются все доходы, полученные как на территории страны, так и за ее пределами, а у нерезидентов - только полученные внутри России.

Компания как налоговый агент должна удержать из зарплаты сотрудника подоходный налог. У работников-резидентов им облагаются все доходы, полученные как на территории страны, так и за ее пределами, а у нерезидентов - только полученные внутри России.

НК РФ устанавливает несколько видов ставок. Обычно применяются ставки 13% для резидентов и 30% для нерезидентов.

В 2015 году были приняты новые нормы, которые определяют даты таких событий, как возникновение дохода, удержания и срок оплаты НДФЛ. Днем возникновения дохода в виде зарплаты является последний день месяца. Начисленную сумму налога нужно удержать из зарплаты во время ее выплаты. Перечислить в бюджет его нужно не позднее дня, следующего за датой оплаты (п.6 Ст. 226 НК РФ).

А вот налог с отпускных и больничных может быть уплачен не позднее последнего дня месяца, в котором они были выданы. При этом все подобные суммы можно перечислить в налоговую один платежным поручением.

На сумму начисленной зарплаты фирма обязана посчитать и перечислить из собственных средств социальные взносы. К ним относятся:

- Взносы в ПФР - 22%;

- Взносы в медицинский фонд - 5,1%;

- Взносы в соцстрах на случаи больничного или из-за материнства - 2,9%;

- Взносы в соцстрах по травматизму - в зависимости от характера деятельности.

Начисление производится в момент расчета зарплаты сотрудника. Все эти взносы должны быть уплачены в единый день - не позже 15 числа месяца, который идет за отчетным. В случае, если этот день попадает на выходной или праздничный, то срок сдвигается вперед на ближайший рабочий.

При этом необходимо помнить, что все данные налоги и взносы начисляются и уплачиваются только непосредственно с самой зарплаты. Согласно действующему законодательству, первая часть зарплаты, выплачивая фирмой - аванс, не требует моментального исчисления и уплаты НДФЛ с аванса и взносов, т. к. расчетным периодом при ее исчислении является месяц. Именно по окончании этого времени определяется ее полный размер и тогда уже происходит налогообложение подоходным налогом и исчисление взносов в фонды.

Важно! Уплачивать НДФЛ раньше времени фирма не имеет права, поскольку он должен быть перечислен из доходов сотрудников, а не уплачен из собственных средств компании. В судебной практике возникали ситуации, когда перечисленные таким образом суммы вообще не признавались инспекцией как налог. В то же время перечислить заранее страховые взносы можно, поскольку срок их уплаты не привязан к моменту выплаты зарплаты.

Пример расчета аванса и зарплаты

В качестве примера рассмотрим, как осуществляется расчет аванса по заработной плате и основной части. Предположим, офис-менеджер Сергеева М.А. работает на окладе, который составляет 22 000 рублей. В июле 21 рабочий день, при этом 4 и 5 июля сотрудница взяла 2 дня отпуска за свой счет по семейным обстоятельствам. По итогам работы ей была начислена премия в размере 3000 рублей.

Расчет авансовой части

Необходимо соблюдать трудовое законодательство и производить выплату зарплаты не менее 2-х раз в месяц, при этом между выплатами не должно быть более 14 дней. Для расчета необходимо получить данные табеля учета рабочего времени с 1 по 15 июля. Получаем, что в этот период 11 рабочих дней, однако сотрудница взяла 2 дня за свой счет.

Для расчета необходимо взять полный оклад, вычислить, сколько сотруднице полагается за каждый день месяца, и умножить на количество отработанных дней.

Формула: Оклад / количество рабочих дней месяца * количество отработанных дней за период.

Получим: 22000 руб. /21 день * 9 = 9 428,57 рублей.

Внимание! С авансовой части никакие зарплатные налоги не уплачиваются.

Расчет основной части

- Получим: 22 000 руб. / 21 день * 19 дней = 19 904,76 руб.

- Учтем ранее выданный аванс: 19 904,76 руб. – 9 428,57 руб. =10 476,19 руб.

- С учетом премии в 3 тыс. руб. сотрудница начислено 10 476,19 + 3 000 = 13 476, 19 руб.

- Вычислим НДФЛ 13% со всей заработной платы: 9 428,57 + 13 476, 19 = 22 904, 76 * 13% = 2 977, 62. К Выплате будет: 13 476,19 – 2 977,62 = 10498,57. При этом необходимо учесть стандартные налоговые вычета сотрудника, если они ему положены. Подоходный налог сотрудника необходимо будет перечислить в бюджет либо в день выплаты основной части заработной платы, либо на следующий.

Организация должна выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). Часть зарплаты, которую Трудовой кодекс обязывает выплатить сотрудникам по истечении полумесяца, не может быть меньше тарифной ставки или оклада за фактически отработанное время (фактически выполненную работу). Данный вывод есть в письме Роструда от 8 сентября 2006 г. № 1557-6.

Ситуация: в какие сроки нужно выплатить аванс по зарплате ?

Аванс нужно выплачивать в срок, установленный Правилами трудового распорядка, коллективным и трудовыми договорами.

Конкретные даты выплаты аванса трудовым законодательством России не установлены. В статье 136 Трудового кодекса РФ сказано только, что зарплату нужно платить не реже чем каждые полмесяца.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа). Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Ведь законодательство таких ограничений не предусматривает. Главное, чтобы такой срок был прописан во внутренних документах организации.

Однако, по мнению Минздравсоцразвития России, срок выплаты аванса, приходящийся на конец отработанного месяца (например, 25-е число), противоречит положениям статьи 136 Трудового кодекса РФ. Ведь, например, если сотрудник поступил на работу 1-го числа месяца, то впервые аванс он получит 25-го числа этого же месяца. И, соответственно, требование статьи 136 Трудового кодекса РФ о выплате зарплаты не реже чем каждые полмесяца соблюдаться не будет. Такая позиция отражена в письме Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709. Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). А окончательно рассчитаться с сотрудником по зарплате - не позднее последнего дня месяца (см., например, определение Приморского краевого суда от 24 июля 2013 г. № 33-5948, апелляционное определение Красноярского краевого суда от 22 апреля 2013 г. № 33-3751/13). Правда, специалисты Минтруда России в своих устных разъяснениях признают допустимым окончательный расчет по зарплате за отработанный месяц в начале следующего месяца, но не позднее 1-го или 2-го числа.

Таким образом, работодатель вправе установить по своему усмотрению дату выплаты аванса в Правилах трудового распорядка. Вместе с тем если организация желает избежать споров по данному вопросу, лучше установить такую дату в середине месяца (15-го или 16-го числа). При этом следует учитывать, что проверку соблюдения трудового законодательства проводят специалисты Роструда, которые допускают более позднюю дату выплаты (например, 25-е число).

Стоит отметить, что работодатель вправе платить сотруднику зарплату и чаще, например, три раза в месяц (за каждые 10 дней), - это не будет нарушением трудового законодательства . Однако в любом случае вы должны прописать именно конкретные даты выплаты аванса и зарплаты, а не периоды выплат. Об этом сказано в пункте 3 письма Минтруда России от 28 ноября 2013 г. № 14-2-242.

Ситуация: обязательно ли платить аванс по зарплате при сдельной системе оплаты труда?

Ответ: нет, не обязательно. При этом запретов на такие действия также нет.

Работодатель должен выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). Никаких исключений для сдельной системы оплаты труда в законодательстве нет. Однако реализовать указанное требование можно и при безавансовой модели организации трудовых отношений. Для этого нужно выплачивать зарплату сотрудникам не реже чем каждые полмесяца из фактически выполненного объема работы (письмо Роструда от 8 сентября 2006 г. № 1557-6).

Ситуация: можно ли выплачивать зарплату один раз в месяц, если от сотрудников поступили письменные заявления о согласии на такой порядок?

Ответ: нет, нельзя.

Периодичность выдачи зарплаты установлена Трудовым кодексом РФ. Поэтому выплата зарплаты не реже чем каждые полмесяца - это не право, а обязанность работодателя (ч. 6 ст. 136 ТК РФ). Причем выдавать зарплату чаще этой периодичности (например, раз в 10 дней) можно.

Выплачивая же зарплату только один раз в месяц, работодатель нарушает требования законодательства. Этого делать нельзя, даже если сотрудники написали заявления о согласии с таким порядком.

Аналогичные выводы есть в пункте 3 письма Минтруда России от 28 ноября 2013 г. № 14-2-242 и письме Роструда от 1 марта 2007 г. № 472-6-0.

Ситуация: можно ли выдать зарплату авансом за несколько месяцев вперед ?

Трудовым законодательством это не запрещено. Но есть причины, почему так делать не стоит.

Первая причина: удерживать зарплату в счет аванса полностью не удастся, хотя бы часть придется выплачивать . Без заявления сотрудника на удержания из зарплаты работодатель вправе взыскивать с него не более 20 процентов от начислений.

А если заручиться заявлением от сотрудника? Тогда удержать разрешено хоть всю зарплату. Но поступив так, вы нарушите требование о выплатах не реже чем каждые полмесяца, установленное частью 6 статьи 136 Трудового кодекса РФ.

Вторая причина: взыскать излишне выданную зарплату при увольнении удастся лишь частично . А именно в пределах сумм окончательного расчета. Если человек откажется добровольно вернуть деньги, взыскать их с него вы не сможете даже через суд. Ведь взыскать долг с сотрудника можно, только если:

- была допущена счетная ошибка;

- органом по рассмотрению индивидуальных трудовых споров признана вина сотрудника в невыполнении норм труда или простое;

- зарплата была излишне выплачена сотруднику в связи с его неправомерными действиями, установленными судом.

Как видно, ни одно из указанных условий не выполняется. А значит, вернуть деньги не получится. Это установлено частью 4 статьи 137 Трудового кодекса РФ. На эту же норму ссылается и Верховный суд РФ в определении от 12 сентября 2014 г. № 74-КГ14-3.

Третья причина: со всей суммы выплаты сразу придется перечислить страховые взносы . Не важно, что часть денег не относится к текущему месяцу. Подобный аванс, по мнению представителей ФСС России и ПФР, - это «иные выплаты в рамках трудовых отношений». Начислить подобные вознаграждения нужно сразу (в отличие от зарплаты). Поэтому страховые взносы понадобится заплатить за месяц, в котором деньги выдали сотруднику.

Начислить на всю сумму выплаты придется и взносы на страхование от несчастных случаев и профзаболеваний. Их перечисляют всегда за месяц выдачи денег сотрудникам.

Все это установлено частью 1 статьи 7, частями 3-5 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ, пунктом 4 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ.

Четвертая причина: налоговые инспекторы расценят зарплату за несколько месяцев вперед как заем сотруднику. Причем беспроцентный. Тогда придется доначислить НДФЛ с материальной выгоды от экономии на процентах. По ставке 35 процентов. При этом работодателя оштрафуют, если, зачитывая аванс в счет начислений, он не исполнит обязанности налогового агента. То есть не исчислит налог по повышенной ставке, не удержит его и не заплатит в бюджет.

Это следует из пунктов 1 и 2 статьи 212, подпункта 3 пункта 1 статьи 223, пункта 4 статьи 226 Налогового кодекса РФ.

Совет : если сотрудник просит выдать ему зарплату за несколько месяцев вперед, лучше предоставьте ему процентный заем. Ставку по займу установите не менее 5,5 процента годовых. Тогда материальной выгоды от экономии на процентах не возникнет. Платить страховые взносы не придется вовсе. А погашать долг сотрудник может как из зарплаты, так и просто внося средства в кассу или переводом на расчетный счет. Да и взыскать деньги по займу при увольнении труда не составит. Ведь эти деньги не считают выплатой в рамках трудовых отношений. А значит, вернуть их человек обязан в любом случае.

Внимание: организация, которая выдает своим сотрудникам зарплату реже чем каждые полмесяца, нарушает трудовое законодательство.

Наказание за такие действия (в т. ч. нарушение правил выдачи зарплаты) предусмотрено частями 1 и 4 статьи 5.27 Кодекса РФ об административных правонарушениях в отношении:

- организации - штраф в размере от 30 000 до 50 000 руб.;

- предпринимателя - штраф в размере от 1000 до 5000 руб.;

- должностных лиц организации (например, руководителя) - предупреждение или штраф в размере от 1000 до 5000 руб.

Повторное нарушение лицом, которое ранее наказали за аналогичные деяния, влечет:

- для организации - штраф в размере от 50 000 до 70 000 руб.;

- предпринимателя - штраф в размере от 10 000 до 20 000 руб.;

- должностных лиц организации (например, руководителя) - штраф в размере от 10 000 до 20 000 руб. или дисквалификацию на срок от одного года до трех лет.

Кроме того, ситуация, когда работодатель выплачивает зарплату реже чем каждые полмесяца, может быть расценена как несвоевременная выплата зарплаты. Организация, которая выплачивает зарплату один раз по окончании месяца, несвоевременно выплачивает одну из двух обязательных частей зарплаты (ст. 136 ТК РФ). Поэтому за период задержки сотрудники могут потребовать выплатить им компенсацию (ст. 236 ТК РФ).

Размер аванса

Максимальный размер аванса законодательно не установлен. Вместе с тем, в письме от 25 февраля 2009 г. № 22-2-709 Минздравсоцразвития России делает следующий вывод. Поскольку выплата зарплаты предусмотрена не реже чем каждые полмесяца, то начислять ее за каждые полмесяца нужно примерно в равных суммах (без учета премиальных выплат).

Ситуация: в каком размере выплачивать аванс по зарплате, если сотрудник в первой половине месяца был в отпуске или болел ?

В размере не меньше, чем сотруднику полагается за реально отработанное время. Если же отработанных дней в первой половине месяца нет, то аванс можно не выплачивать совсем.

Конкретный порядок расчета и выплаты аванса работодатель может установить на свое усмотрение, поскольку действующим законодательством размер аванса не установлен.

К примеру, можно выплатить за первую половину месяца фиксированную сумму аванса (скажем, 40% от месячной зарплаты) независимо от количества отработанных дней. А зарплату по итогам месяца посчитать уже с учетом дней болезни или отпуска, если такие у сотрудника были. Или же можно считать аванс строго по количеству фактически отработанных дней в первой половине месяца.

Выбранный порядок закрепите во внутренних документах, например в Правилах трудового распорядка или Положении об оплате труда.

Все эти выводы следуют из части 6 статьи 136 Трудового кодекса РФ и письма Роструда от 8 сентября 2006 г. № 1557-6.

Отражение в локальных актах

Размер и сроки выдачи аванса следует закрепить в локальных документах организации (ч. 6 ст. 136 ТК РФ, письма Роструда от 1 марта 2007 г. № 472-6-0, от 8 сентября 2006 г. № 1557-6), например:

- Правилах трудового распорядка;

- коллективном или трудовых договорах;

- Положении об оплате труда.

Документальное оформление

Выдачу аванса оформляйте теми же документами, что и выплату окончательного расчета по зарплате. Перечень документов, которые нужно оформить при выплате аванса, зависит от способа его выдачи:

- наличными деньгами;

- перечислением на счет сотрудника в банке;

- выдачей в натуральной форме.

При выплате аванса наличными деньгами ведомость по форме № Т-49 не составляйте. Эта форма предназначена для учета начислений, выплат и удержаний за полный месяц. А аванс выплачивают только за часть месяца. Поэтому выдачу аванса наличными деньгами оформляйте ведомостью по форме № Т-53 или расходными кассовыми ордерами по форме № КО-2.

Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99). Отражение выплаты аванса в бухучете зависит от способа его выдачи.

Бухучет

При выплате аванса наличными деньгами сделайте проводку:

Дебет 70 Кредит 50

- выплачен аванс из кассы.

Перечисление аванса на счет сотрудника в банке отразите проводками:

Дебет 76 Кредит 51

- переведены деньги в счет выплаты аванса по зарплате;

Дебет 70 Кредит 76

- перечислены банком деньги на зарплатные карты сотрудников.

При перечислении аванса на индивидуальный счет сотрудника сделайте проводку:

Дебет 70 Кредит 51

- перечислен аванс сотруднику отдельным платежным поручением.

Выдача аванса готовой продукцией

При выдаче аванса готовой продукцией или товарами сделайте проводки:

Дебет 70 Кредит 90-1

- отражена выручка от передачи готовой продукции (товаров, работ, услуг) в счет аванса по зарплате;

Дебет 90-2 Кредит 43 (41, 20, 23)

- списана себестоимость готовой продукции (товаров, работ, услуг), передаваемой в счет аванса по зарплате.

Передача прочего имущества

Передачу прочего имущества (материалов, основных средств) в счет аванса отразите следующим образом:

Дебет 70 Кредит 91-1

- отражена выручка от передачи прочего имущества в счет выплаты аванса;

Дебет 91-2 Кредит 01 (08, 10, 21...)

- списана стоимость прочего имущества, передаваемого в счет аванса по зарплате;

Дебет 02 Кредит 01

- списана амортизация по выбывшему имуществу (при передаче в качестве аванса основных средств).

НДФЛ и страховые взносы

При выдаче аванса НДФЛ не удерживайте, страховые взносы не начисляйте.

НДФЛ нужно рассчитывать по итогам месяца, за который начислены доходы (п. 3 ст. 226 НК РФ). Этот налог нужно удержать в момент выплаты сотруднику дохода (п. 4 ст. 226 НК РФ). Датой получения дохода в виде зарплаты признается:

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Об этом сказано в пункте 2 статьи 223 Налогового кодекса РФ.

Пока одна из указанных дат не наступит, определить сумму налогооблагаемого дохода нельзя. Поэтому при выплате аванса НДФЛ не удерживайте. Такой вывод подтверждает Минфин России в письмах от 9 августа 2012 г. № 03-04-06/8-232, от 24 сентября 2009 г. № 03-03-06/1/610 и ФНС России в письмах от 26 мая 2014 г. № БС-4-11/10126, от 13 октября 2011 г. № ЕД-4-3/16950.

Не нужно рассчитывать с авансов и взносы на обязательное пенсионное (социальное, медицинское) страхование. Ведь страховые взносы начисляют в последний день месяца по итогам всех выплат, начисленных в этом периоде (ч. 3 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Взносы на страхование от несчастных случаев и профзаболеваний нужно рассчитать с начисленной зарплаты (п. 4 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ). Аванс - это только часть зарплаты. При его выплате начисление зарплаты не происходит. Поэтому взносы на страхование от несчастных случаев и профзаболеваний при выплате авансов не рассчитывайте.

Ситуация: нужно ли перечислять взносы на обязательное пенсионное (социальное, медицинское) страхование перед тем, как выплатить зарплату сотруднику, собирающемуся в отпуск,? Организация решила выдать зарплату заранее, еще до того, как закончился месяц.

Ответ: нет, не нужно.

Взносы на обязательное пенсионное (социальное, медицинское) страхование, рассчитанные по итогам месяца, нужно перечислить не позднее 15-го числа месяца, следующего за месяцем, за который рассчитаны взносы (ч. 5 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Следовательно, уплату страховых взносов можно отложить до 15-го числа следующего месяца.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации