Коэффициент финансовой независимости определяется как отношение собственных. Коэффициент финансовой независимости

Коэффициент автономии

Справка!

Справка!

- Совокупные активы (стр.

Важный момент!

КА = СК/СА, где:

СА - совокупные активы;

КА = стр. 1300 / стр. 1700

Важный момент!

Важный момент!

Примеры расчета коэффициента

Вывод!

Вывод!

Вопросы и ответы по теме

Справочные материалы по теме

Вернуться на методику анализ финансовой отчетности

Коэффициент автономии

При анализе финансовой отчетности , для определения уровня финансовой устойчивости в долгосрочной перспективе используется коэффициент автономии.

Определение.Коэффициент автономии определяется как отношение собственного капитала к сумме всех средств(сумма: капитала и резервов, краткосрочных пассивов и долгосрочных обязательств), авансированных предприятию (или отношение величины собственных средств к итогу баланса предприятия).

Значок в формулах (акроним): EtTA

Синонимы: коэффициент финансовой независимости, коэффициент концентрации собственного капитала, коэффициент собственности, коэффициент независимости, коэффициент концентрации собственного капитала, Equity to Total Assets, EQ/TA)

Формула расчета коэффициента текущей ликвидности:

EtTA — Коэффициент автономии, долей единиц;

EC — собственный капитал (Equity Capital), руб

TA — сумма активов (Total Assets), руб

Предназначение. Коэффициент автономии (коэффициент концентрации собственного капитала, коэффициент собственности) — характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие.

Коэффициент автономии имеет большое значение для инвесторов и кредиторов, т.к. чем выше значение коэффициента, тем меньше риск потери инвестиции и кредитов. Владельцы компании, напротив, предпочитают низкую долю собственного капитала с целью получения большей выгоды (это происходит, когда рентабельность активов больше стоимости заемного капитала).

Пример. Итог баланса предприятия на начало года был равен 1,265 млрд. рублей, на конец 1,369 млрд.

Коэффициенты финансовой устойчивости

рублей. Собственные средства предприятия на начало года составляли 589 млн. рублей, на конец года 623 млн. рублей.

Как и на сколько изменилось значение коэффициента автономии за год?

На сколько коэффициент автономии

соответствует нормативному значению?

Определим значение коэффициента автономии в начале года:

EtTAнач = 589 / 1265 = 0,4656.

Определим значение коэффициента автономии в конце года:

EtTAкон = 623 / 1369 = 0,4551.

Изменение коэффициента автономии

за год составит:

EtTA = EtTAкон / EtTAнач = 0,4551 / 0,4656 = 0,9775 или уменьшилось на 2,31%.

Определим соотношение фактического значения коэффициента автономии и нормативного:

EtTAнач / норм = 0,4656 / 0,6 = 0,776 или 77,6% от нормативного значения.

EtTAкон / норм = 0,4551 / 0,6 = 0,7585 или 75,85% от нормативного значения.

Ответ. Значение коэффициента автономии уменьшилось на 2,31%. В начале года коэффициент автономии составлял 77,6% от нормативного значения, а в конце года 75,85%.

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании.

Что показывает коэффициент автономии — формула по балансу?

Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Подробно

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании. Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Подробно

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупные активы (стр. 1300).

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коэффициент финансовой независимости в Excel

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

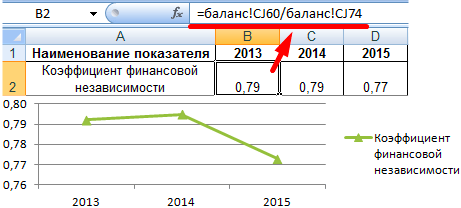

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75.

Коэффициент автономии. Формула. Пример расчета для ОАО «Северсталь»

Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Коэффициент автономии

Коэффициент автономии еще называют коэффициентом финансовой независимости, данный показатель характеризует отношение собственного капитала предприятия к общей сумме активов фирмы. Является одним из классических показателей, характеризующих независимость предприятия от финансовых институтов (кредиторов). Высокие значения коэффициента автономии показывают высокую степень зависимости предприятия от кредитов и займов и низкую финансовую устойчивость, потому что любые непредвиденные платежи могут вызвать сбои в эффективности работы всего предприятия. Коэффициент автономии описывает структуру капитала предприятия и является важным показателем финансовой устойчивости организации.

Для инвесторов высокое значение коэффициента автономии свидетельствует о низком риске потери инвестиций.

Другие названия коэффициента автономии – коэффициент финансовой зависимости (debt ratio), коэффициент финансовой независимости (аналогичный) коэффициент финансового левериджа (debt to equity ratio), коэффициент собственности, коэффициент концентрации собственного капитала.

Формула коэффициента автономии

Коэффициент автономии = Собственный капитал / Суммарные активы

Аналитическая формула расчета коэффициента автономии

Для непосредственно расчета коэффициента автономии по бухгалтерскому балансу необходимо:

Коэффициент автономии = (стр. 490) / (стр. 700)

Нормативные значения коэффициента автономии

Нормативное значение для данного коэффициента составляет >0,5. В отечественной литературе также фигурирует значения от 0,6 до 0,7.

Коэффициент автономии

В мировой практике используют до 0,3-0,4 собственного капитала, это объясняется тем что придается большее значение репутации и своевременного исполнения обязательств перед кредиторами. Также следует, что возможны вариации в зависимости от отрасли, вида деятельности предприятия. Чем выше фондоемкость предприятия тем больше требуется предприятию долгосрочных источников финансирования и следовательно должна быть больше доля собственного капитала и выше значения коэффициента автономии. Наоборот, для материалоемких производств коэффициент автономии может быть ниже нормативного.

Существуют другие коэффициенты финансовой устойчивости и независимости:коэффициент концентрации собственного капитала, коэффициент маневренности собственного капитала, коэффициент структуры долгосрочных вложений, коэффициент концентрации заемного капитала, коэффициент структуры заемного капитала, коэффициент долгосрочного привлечения заемных средств. О данных коэффициентах вы можете прочитать в статье "Коэффициенты финансовой устойчивости".

Рентабельность может быть отрицательной

Коэффициент автономии характеризует степень финансовой независимости от кредиторов. Существует мнение, что коэффициент автономии не должен снижаться ниже 0,5 - 0,6.

Для этого коэффициента практически не возможно установить нормативное значение. Нормальное значение для конкретного предприятия должно устанавливаться аналитиком. Чем выше это значение, тем выше устойчивость предприятия. С другой стороны, крайне низкое значении говорит о высоком финансовом риске. Считается, что при малом значении этого коэффициента невозможно рассчитывать на доверие к предприятию со стороны банков и других инвесторов.

Значение коэффициента автономии на начало года – 0,78, свидетельствует об увеличении финансовой независимости предприятия, что позволяет привлекать дополнительные средства. На конец года коэффициент автономии – 0,62, он меньше по сравнению с началом года - это вызвано увеличением кредиторской задолженности, но это выше порогового значения, что дает гарантии погашения предприятием своих обязательств. Коэффициент показывает, долю собственных средств во всех источниках предприятия. Фактически, значение этого показателя рассчитывается при анализе структуры баланса. К основным факторам, влияющим на данный показатель, относятся:

срок деятельности предприятия (структура пассивов на начальном этапе работы предприятия);

особенность отраслевой принадлежности (чем более капиталоемкий технологический процесс, тем выше нормальное значение данного показателя);

спрос на продукцию;

показатели оборачиваемости;

показатели ликвидности.

значение коэффициента соотношения заемных и собственных средств показывает зависимость от внешних источников средств. Коэффициент на начало года (0,28) и конец года (0,62) соответствуют нормальному ограничению, но коэффициент на конец года увеличился, что говорит о большей зависимости предприятия от внешних инвесторов и кредиторов (в нашем случае – кредиторской задолженности).

этот коэффициент характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Значение коэффициента обеспеченности собственными средствами увеличилось с 0,02 до 0,31, это говорит о том, что финансовое состояние предприятия улучшилось. Это дает большие возможности проведения финансовой независимости.

коэффициент маневренности увеличился с 0,01 до 0,58, что говорит об увеличении мобильности собственных средств предприятия и расширении свободы в маневрировании этими средствами.

коэффициент соотношения мобильных и мобилизованных средств уменьшился с 0,59 (на начало года) до 0,45 (на конец года), это говорит о том, что в начале года в оборотные активы вкладывалось больше средств, чем на конец года.

коэффициент стоимости имущества производственного назначения изменился в 2 раза (0,83 – на начало года и 0,4 - на конец года, при

. – 0,5) за счет роста дебиторской задолженности, поэтому можно сказать, что структура имущества сильно ухудшилась. При этом целесообразно привлечение долгосрочных средств.

Коэффициент угрозы банкротства показывает долю чистых оборотных активов в стоимости всех средств предприятия. За анализируемый период он повысился в 2 с лишним раза. Это говорит о том, что предприятию не грозит банкротство.

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Нижеприведенные коэффициенты финансовой устойчивости , характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости , или концентрации собственного капитала в активах ).

Устойчивое финансовое положение предприятия - это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Объяснение сущности показателя

Показатель финансовой автономии – один из наиболее важных коэффициентов финансовой устойчивости. Он равен соотношению собственного капитала компании к всем финансовым ресурсам. Значение показателя говорит о том, какую часть своих активов компания способна профинансировать за счет собственных финансовых ресурсов. Например, если коэффициент равен 0,48, то это значит, что компания способна профинансировать 48 % активов за счет собственного капитала.

Этот показатель важен как для собственников, так и для кредиторов компании. Низкое значение показателя будет сигнализировать о высоком уровне рисков и низкой устойчивости компании в среднесрочной перспективе. Например, если компания способна генерировать прибыль и является платежеспособной в текущих условиях, то это не значит, что компания сможет стабильно действовать при изменении рыночной ситуации. Низкая доля собственного капитала, обычно, сопровождается значительными финансовыми расходами (процентные платежи, прочие расходы на привлечение и использование заемных средств). Поэтому изменение рыночной ситуации может привести к ситуации, когда сумма операционных расходов и финансовых расходов будет превышать финансовый результат компании. Длительное влияние такого фактора, безусловно, приведет к банкротству.

Собственников также волнует перспектива работы компании в ближайшие 3-10 лет. Однако их интересует и другой аспект, который показывает коэффициент финансовой автономии. Низкая доля собственного капитала при высокой рентабельности будет говорить об эффективном использовании средств собственников и высокой их доходности. Например, если компания использует 100 тыс. руб. собственников, то она может производить и продавать 100 единиц товара и получать прибыль 20 тыс. руб., а при привлечении дополнительных 100 тыс. руб. заемных средств, сможет производить и продавать 200 единиц товара и получать прибыль 50 тыс. руб. с учетом финансовых расходов. В первом случае рентабельность капитала собственников составила только 20 % годовых, а во втором – 50 % годовых.

Менеджменту компании необходимо найти золотую середину между обеспечением интересов собственников и обеспечением финансовой устойчивости компании.

Нормативное значение:

Как было сказано, перед компанией стоят различные цели – как генерировать прибыль, так и оставаться стабильной в средне- и долгосрочной перспективе. Поэтому нормативное значение показателя находится в пределах 0,4 – 0,6. Более низкое значение может говорить о высоком уровне финансовых рисков. Значение показателя финансовой автономии выше 0,6 будет говорить о том, что компания использует не весь свой потенциал.

При анализе финансовой автономии можно сравнить показатель с конкурентами (такого же размера). Для различных отраслей нормативное значение будет отличаться. Например, для коммерческих банков характерное значение 0,05 и меньше. Для новых компаний, которые еще не зарекомендовали себя на рынке, доля собственного капитала будет высокой.

Отрицательное значение показателя говорит о скором банкротстве и действия по возобновлению финансовой устойчивости необходимо применять немедленно.

Россельхозбанк предлагает следующие нормативные значения:

Таблица 1. Нормативное значение финансовой автономии в разрезе сферы деятельности

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Направления решения проблемы нахождения показателя вне нормативных пределов

В случае, если значение показателя финансовой автономии является слишком высоким, а потенциал для роста компании, увеличения доли рынка, увеличения объема продаж, повышения эффективности работы за счет привлечения дополнительных средств есть, то целесообразно привлекать дополнительные заемные средства. Расчет эффекта финансового левереджа позволит получить однозначный ответ о целесообразности таких действий.

Если же значение финансовой автономии ниже нормативного значения, то необходимо работать в направлении повышения значения показателя. Если платежеспособность уже нарушена, то желательным мероприятием является вложение дополнительных средств собственниками или привлечение стороннего инвестора. Если же ликвидность компании в норме, и она способна сбалансировать входные и выходные денежные потоки, то мероприятия по повышению устойчивости компании могут быть не срочными. Для этого компания может, например, реинвестировать полученную прибыль в течение следующих нескольких лет.

Динамика показателя в экономике

Рис.1 Динамика автономии организаций (без субъектов малого предпринимательства) по Российской Федерации (по данным бухгалтерской отчетности, в %)

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации