Какой вид налога выбрать ип. Налоги ИП: какую систему налогообложения выбрать

Какую систему налогообложения выбрать для ИП ? Российская налоговая система предлагает предпринимателю достаточно широкий выбор систем налогообложения. Но законодательство меняется каждый год, поэтому выбор может быть нелегким.

Налогообложение индивидуальных предпринимателей: перечень систем налогообложения

Один из самых важных вопросов, которые волнуют начинающих бизнесменов, — какую систему налогообложения выбрать для ИП ? Индивидуальные предприниматели в России имеют выбор из 5 систем налогообложения, и у каждой из этих систем есть и преимущества, и недостатки.

Основные системы налогообложения для индивидуальных предпринимателей :

- общая система налогообложения (ОСНО);

- упрощенная система налогообложения (УСНО);

- уплата единого налога на вмененный доход (ЕНВД);

- патентная система налогообложения (ПСН);

- уплата единого сельскохозяйственного налога (ЕСХН).

Краткая характеристика систем налогообложения

Рассмотрим коротко особенности каждой из систем налогообложения, доступных отечественным предпринимателям.

Общая система налогообложения будет закреплена за налогоплательщиком по умолчанию, если он не выразит желания воспользоваться другой. Предприниматель, налогообложение которого происходит по системе ОСНО, уплачивает подоходный налог, НДС, налог на имущество, а также ряд обязательных для всех систем налогообложения налогов и сборов.

Однако ОСНО предполагает одну из наиболее высоких налоговых нагрузок, поэтому после введения упрощенной системы налогообложения большинство предпринимателей перешли на УСНО. Упрощенная система налогообложения существует в 2 вариантах. В первом варианте налогооблагаемой базой являются доходы предпринимателя, во втором — рассчитываются по схеме «доходы минус расходы». Ставки для УСНО закреплены на федеральном уровне с возможностью коррекции в пределах установленного интервала в регионах. Доходы облагаются по ставке 6%, а «доходы минус расходы» — от 5 до 15%. Предприниматель на УСНО также уплачивает налог на имущество на основе кадастровой стоимости недвижимости и ряд обязательных налогов и сборов.

ЕНВД предполагает уплату налога по устанавливаемой законодательно базе годового дохода (так называемого вмененного дохода). Эта база корректируется коэффициентами, устанавливаемыми регионально и на уровне муниципальных образований.

Патентная система налогообложения самая простая из всех. Для того чтобы работать, предпринимателю надо всего лишь купить патент на тот срок, в течение которого он собирается оказывать определенный вид услуг. Плата за патент является суммой налога на доходы от ведения предпринимательской деятельности и заменяет собой НДС и налог на имущество (за исключением налога, уплачиваемого по кадастровой стоимости недвижимости).

Таким образом, предприниматели, применяющие ЕНВД, ПСН или УСН, не освобождаются от налога на имущество, исчисляемого на основе кадастровой стоимости объектов недвижимого имущества, а также ряда обязательных налогов. В ряд обязательных налогов, уплачиваемых ИП, входят: акцизы, государственные и таможенные пошлины, земельный налог, водный налог, НДПИ и некоторые сборы. И если эти налоги и сборы применимы к той деятельности, которую ведет предприниматель, их придется уплачивать при любой системе налогообложения.

ЕСХН актуален для тех предпринимателей, которые занимаются производством и/или переработкой сельскохозяйственной продукции. Эта система имеет много общего с УСН, и ставка установлена та же — 6% от величины годового дохода.

Какую систему налогообложения может применять ИП?

Казалось бы, что может быть проще? Легче всего предпринимателю работать на патентной системе налогообложения: купил патент и забыл о налогах до тех пор, пока он действует... Но не все так однозначно.

Во-первых, патентная система применима лишь для ограниченного перечня видов деятельности, к которым в основном относятся связанные с оказанием услуг населению. Полный перечень видов деятельности, для которых возможна ПСН, перечислен в ст. 346.43 НК РФ.

Во-вторых, имеются физические ограничения, которые касаются предельно допустимого количества работников ИП, а также максимальной величины доходов предпринимателя. Кроме того, патент заменяет собой не все налоги — остается ряд обязательных налогов, которые придется уплачивать ИП, если они к нему применимы.

Таким образом, система налогообложения, которую может применять предприниматель, зависит от довольно большого количества факторов.

Ограничения по применению систем налогообложения для ИП

Те же ограничения, что и ПСН (ограничение максимальной величины дохода, количества сотрудников ИП), имеет система ЕНВД, но количество видов деятельности, при ведении которых допускается переход на эту систему, гораздо меньше, чем для ПСН. Зато максимальное количество сотрудников ИП увеличивается до 100 человек и возможный доход может превышать предельный для ПСН 1 млн руб. То есть ЕНВД — это более серьезный уровень бизнеса.

Полный перечень видов деятельности, для которых возможно применение ЕНВД, приводится в ст. 346.26 НК РФ.

Упрощенная система налогообложения еще шире по возможностям. Перечень видов деятельности, занимаясь которыми, можно применять УСН, не установлен, но имеются некоторые ограничения, большая часть которых относится к юридическим лицам и неактуальна для ИП. К примеру, на УСН не могут перейти банки и страховые организации.

Но есть иные причины, по которым предпринимателю могут запретить переход на УСНО: например, если стоимость имущества, которое ИП применяет в деятельности, превышает 100 млн руб., число работников ИП превышает 100 человек или годовая выручка превышает 60 миллионов рублей, умноженных на индекс-дефлятор.

Имеются и другие ограничения, поэтому будущему предпринимателю следует внимательно изучить раздел Налогового кодекса РФ, посвященный упрощенной системе налогообложения, чтобы не получить неожиданный отказ в ее применении.

ОСНО — общая система налогообложения, которая не имеет ограничений с тех пор, как применение ЕНВД для некоторых видов деятельности перестало быть обязательным. Это наиболее сложный вариант ведения налогового учета, и к тому же, как правило, заметно увеличивающий сумму налоговых платежей предпринимателя. Но его приходится применять, если все остальные системы налогообложения оказываются недоступными.

Какое налогообложение выбрать для ИП?

Так какую систему налогообложения выбрать для ИП ? Однозначного ответа не будет, так как любая система налогообложения может стать оптимальной при определенном наборе обстоятельств.

Наиболее полезным советом будет перед выбором системы налогообложения составить бизнес-план предприятия (если это не было уже сделано ранее). Если предприниматель не уверен в своем уровне заработка, лучшим решением будет не выбирать те системы, которые предполагают фиксированный платеж, например систему ЕНВД или патентную систему налогообложения. Ведь в этом случае, даже если по результатам деятельности будет получен меньший доход, чем предполагалось, налог меняться не будет. Систему же налогообложения впоследствии можно изменить.

В таком случае лучше будет выбрать общую или упрощенную систему налогообложения, тем более что многие регионы рассматривают возможность или уже разрабатывают законопроекты, которые позволяют освободить предпринимателей, впервые начинающих свой бизнес, от налогов на определенный срок (в некоторых регионах — до 5 лет).

Также нелишним будет еще раз детально изучить Налоговый кодекс Российской Федерации, чтобы убедиться, что все нюансы каждой систему налогообложения предпринимателю известны.

В России действуют пять налоговых режимов. В статье разберёмся, в чём разница между ними, и какой вид подойдёт вам.

Общая система налогообложения

Для крупного бизнеса и тех, кому нужен НДС

Если при регистрации бизнеса вы не подали заявление на другую систему налогообложения, вас поставят на общую систему. ОСНО не всегда выгодна, особенно, на старте бизнеса. Организации должны в полном объеме вести бухучёт, а ИП — формировать непростую книгу учёта доходов и расходов.

Придётся платить несколько налогов и сдавать по ним отчётность:

- налог на прибыль — ООО платят 20% с разницы между доходами и расходами, а ИП платят 13% НДФЛ,

- налог на имущество организаций, если у вас есть недвижимость,

- НДС чаще всего составляет 18% с проданных товаров или услуг и уменьшается на НДС, который вы платите своим поставщикам.

В большинстве случаев НДС — основная причина, по которой выбирают ОСН или, наоборот, отказываются от неё. НДС рассчитывается не самым простым способом: вам придётся содержать в строгом порядке все счета-фактуры, поквартально сдавать отчетность в налоговую инспекцию, хорошо разбираться в тонкостях учёта и потратить много времени. Или нанять бухгалтера, но у начинающих предпринимателей на это часто не хватает денег.

Поэтому если вы не занимаетесь оптовой торговлей и среди ваших покупателей нет крупных фирм, которые работают с НДС, советуем обратить внимание на спецрежимы.

Упрощённая система налогообложения (УСН)

Выгодна для малого бизнеса и подходит для многих бизнесов

УСН часто выбирают начинающие предприниматели. Она удобна потому, что вы будете платить один налог УСН вместо трёх налогов общей системы и отчитываться раз в год.

Прежде чем перейти на УСН, выберите объект — то, с чего вы будете платить налог:

- С доходов — по налоговой ставке от 1 до 6% в зависимости от региона, вида деятельности и размера полученного дохода.

- С разницы между доходами и расходами — по налоговой ставке от 5 до 15% в зависимости от региона, вида деятельности и размера полученного дохода.

На УСН «Доходы» вы сможете уменьшать сумму налога на страховые взносы за ИП и сотрудников. ИП без сотрудников могут уменьшить налог полностью на взносы за себя, а ООО и ИП с сотрудниками — только наполовину.

На УСН разобраться с отчетностью получится даже без бухгалтера. А сервисы электронной бухгалтерии, такие как , облегчают эту задачу. Эльба помогает готовить отчеты за несколько понятных шагов и отправляет их в налоговую через интернет. Вы можете быстро создавать счета и акты для клиентов, и получать уведомления о сроках отчётности — даже со своего мобильного. А со сложными вопросами можно обратиться к бухгалтеру прямо в сервисе.

Если вашему ИП меньше 3 месяцев, бесплатно пользуйтесь .

Что выгоднее: УСН «Доходы» или УСН «Доходы минус расходы»?

Примерно определите планируемый доход, величину расходов и возможность подтверждения расходов первичными документами (чеками, товарными накладными, путевыми листами и т д.).

- УСН «Доходы» выгоднее применять, если у вас небольшой объем расходов — менее 60% от доходов, или расходы сложно подтвердить документами. Хорошо подойдет для консультационных услуг или, например, для сдачи недвижимости в аренду.

- УСН «Доходы минус расходы» выгоднее при следующих условиях: большой объем расходов — больше 70-80% от доходов; расходы можно легко подтвердить перед налоговой; планируется, что расходы будут регулярными; если для вашего вида деятельности установлена льготная ставка в регионе (в большинстве регионов, нужно чтобы доход от нее был не менее 70% от общего дохода). При торговле выгоднее применять «Доходы минус расходы».

Как перейти на УСН?

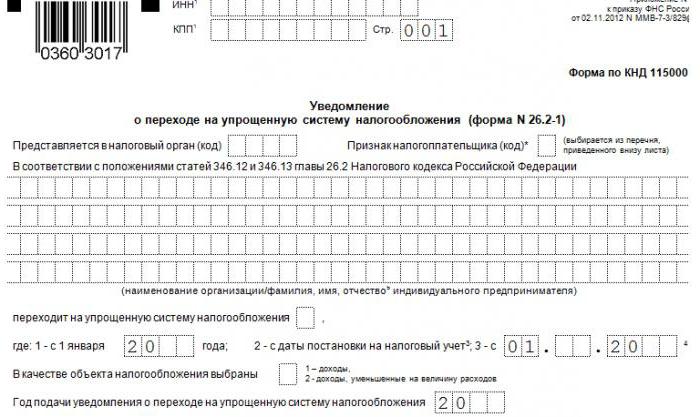

Чтобы выбрать эту систему налогообложения подайте уведомление в налоговую: в течение 30 дней после регистрации бизнеса или до 31 декабря, чтобы применять УСН с начала следующего года. Для некоторых компаний установлены ограничения на применение УСН: закрытые виды деятельности , годовой доход превышает 150 млн рублей, открыты филиалы и представительства, уставный капитал больше 25% состоит из вклада другой организации.

Единый налог на вмененный доход (ЕНВД)

Подходит для магазина, кафе, такси и других бизнесов, нельзя применять в Москве

На ЕНВД сумма налога фиксированная и зависит не от доходов, а от параметров бизнеса: площади торгового зала, количества работников или транспортных средств. У каждого бизнеса свой показатель.

Налог ЕНВД можно уменьшать на страховые взносы. Организации и ИП с сотрудниками могут снизить налог до половины за счет страховых взносов, которые заплатили за работников. А предприниматели без сотрудников могут уменьшить налог без ограничения на взносы, которые заплатили за себя.

Как перейти на ЕНВД?

Чтобы применять ЕНВД, подайте уведомление в налоговую в течение 5 дней с начала деятельности. Но прежде проверьте, что в вашем регионе введен этот налоговый режим. Помните, вмененный налог нельзя применять, если доля другой организации больше 25% и если у вас больше 100 сотрудников.

Отчётность для ЕНВД

Сдавать отчетность и платить вмененный налог нужно поквартально. поможет вам подготовить необходимые отчёты и сдать их в нужные сроки. Поскольку налогообложению ЕНВД подлежит конкретный вид деятельности, то по другим видам, которые не попадают под этот режим, применяется общая система налогообложения или УСН.

В качестве бонуса, есть еще один приятный момент — при расчетах наличными ЕНВДшникам можно не использовать кассовую технику.

Узнайте подробности в статье « » нашей справочной.

Патентная система налогообложения

Только для ИП, которые сдают квартиры в аренду, занимаются разработкой ПО, репетиторством и другим бизнесом

Патентная система похожа на ЕНВД: она тоже действует только для определенных видов деятельности и применяется наряду с общей системой налогообложения или УСН.

В чем плюсы патентной системы?

Не нужно сдавать налоговую отчётность. Вы покупаете патент на срок от 1 месяца до года и освобождаетесь от общения с налоговой по этому виду деятельности. Вам нужно вовремя оплатить патент и вести отдельную . Стоимость патента зависит от потенциально возможного дохода, который устанавливают местные власти. Ваш фактический доход на неё не влияет и сумма патента не уменьшается на страховые взносы.

На применение патента есть ограничение по количеству сотрудников — не более 15 человек и годовой доход не должен превышать 60 млн рублей.

Как перейти на патент?

Если вы решите применять этот налоговый режим, за 10 дней нужно обратиться в налоговую инспекцию с заявлением. Патент действует на 1 вид бизнеса и на ограниченной территории. При необходимости можно получить несколько патентов.

При работе с наличными ИП на патенте также освобождаются от применения кассовой техники.

Единый сельскохозяйственный налог (ЕСХН)

Предназначен только для сельхозпроизводителей

Похож на упрощенную систему налогообложения, но подходит только для тех, кто самостоятельно выращивает, перерабатывает и продает сельскохозяйственную продукцию. Подробно на этом налоговом режиме останавливаться не будем.

Начинающие предприниматели редко применяют общую систему налогообложения из-за её налоговой нагрузки. Если вам неважно быть плательщиком НДС, советуем подать уведомление на применение УСН. Посчитать налог в одно действие и сдать отчёт раз в год вы точно сможете при любом раскладе.

Какие существуют формы налогообложения в России? Что следует выбрать индивидуальному предпринимателю в том или ином случае? Разобраться во всем этом не так трудно, как кажется. На самом деле всего в стране несколько систем налогообложения. А вот разнообразных платежей много. Именно на них следует обратить внимание. Так как может платить налоги Что нужно для выбора той или иной формы налогообложения? Какие плюсы и минусы есть у каждого варианта развития событий? И какие системы пользуются наибольшим спросом у граждан? Ответить на все это не так уж и трудно. Достаточно знать немного информации о каждой форме налогообложения. И уже исходя из полученных сведений останавливаться на том или ином варианте.

Общий список

Итак, первым делом следует понять, из чего вообще будущий предприниматель может выбирать. Какие формы налогообложения имеют место в России? Дело все в том, что у каждого варианта развития событий есть свои особенности. И если их не учитывать, можно не только "прогореть" с бизнесом, но и остаться в долгу перед государством.

Какие вообще существуют формы уплаты налогов? Индивидуальные предприниматели могут воспользоваться одной из следующих систем:

- общая система (ОСНО);

- "упрощенка" (УСН);

- "вмененка" (ЕНВД);

- ЕСХН;

- патентная.

Как правило, в последнее время особым спросом пользуются патенты, а также упрощенная система. Но почему? Какие особенности есть у каждого варианта? И как можно сменить систему уплаты налогов в России после оформления ИП?

ОСНО

Итак, первый вариант - это ОСНО. Формы налогообложения для ИП выбираются в зависимости от бизнеса. Ведь далеко не всегда тот или иной вариант считается выгодным. Поэтому следует обратить внимание на особенности каждого предложения.

Это наиболее распространенный вариант. Он может использоваться всегда. Обычно устанавливается "по умолчанию". То есть, если гражданин не указывает спецрежим для уплаты налогов, он автоматически будет вести бизнес по общей системе.

Чтобы правильно выбрать форму ведения ИП, необходимо посмотреть, какие денежные выплаты положено производить в том или ином случае. При ОСНО граждане уплачивают:

- налог на имущество, которое имеется у предпринимателя и задействовано в бизнесе;

- НДС с проданных товаров и услуг (18% стоимости);

- налог на прибыль (организации платят в 2016 году 20% от общего количества денег, ИП - 13%).

Плюс ко всему придется уплачивать взносы в Пенсионный фонд России. Данный платеж обязателен для всех систем налогообложения. Лишь в некоторых случаях его нет. Этот фактор следует учитывать.

Плюсы-минусы ОСНО

Формы налогообложения в России уже известны. Но какими плюсами и минусами обладает каждый вариант? Общая система, как уже заметно, требует уплаты большого количества денежных средств. Такой вариант не подходит для малого бизнеса с небольшим доходом.

Чаще всего используется продавцами именно из-за НДС. Ведь тогда можно снизить количество уплачиваемых поставщикам денежных средств. ОСНО требует детальной отчетности, сопровождается серьезной бумажной волокитой.

Как показывает практика, такой вариант прекрасно подходит ИП, которые планируют заниматься оптовой торговлей. Как аналог - работа с крупными фирмами, которые имеют связь с НДС. В противном случае рекомендованы иные формы налогообложения для ИП.

ЕСХН

Например, можно обратить внимание на ЕСХН. Это наименее распространенная система уплаты денежных средств. Она применяется только тогда, когда речь идет о бизнесе, связанном с сельскохозяйственной деятельностью. А точнее, с производством.

Требует серьезной бумажной волокиты, практически не пользуется спросом. Поэтому предпринимателям достаточно знать о существовании такой формы налогообложения. И не более того. На практике единый сельскохозяйственный налог встречается в единичных случаях. Особенно непопулярным он стал после введения патентов. Теперь ЕСХН - это самая неудачная система. Именно поэтому расписывать ее подробно нет смысла.

"Вмененка"

Следующий вариант - это единый налог на Такая форма налогообложения в народе называется "вмененкой". Пользуется не самым большим спросом. И все это из-за того, что позволено выбирать ЕНВД далеко не всем типам бизнеса.

Нетрудно догадаться, что такой вариант подразумевает, что будут выплачиваться определенные налоги. Формы налогообложения, в зависимости от того или иного случая, позволяют производить уплату разных взысканий. Какие налоги платят при ЕНВД?

Он всего один. Так и называется - на вмененный доход. По аналогии с системой. Заменяет налоги на имущество, доход и НДС. Платеж устанавливается в соответствии с типом бизнеса.

Преимущества и недостатки "вмененки"

Выбрать форму налогообложения предприниматель может практически в любой момент. Какие плюсы и минусы есть у ЕНВД? Кому и когда рекомендуется пользоваться таким типом уплаты налогов?

Дело все в том, что к минусам относят только бумажную волокиту, а также детальную отчетность. Придется заполнять очень много документов, вести поквартальные отчеты, и все это несмотря на то, что уплачивается всего лишь один налог.

Выбрать ЕНВД могут только небольшие компании. Если доля другой организации в бизнесе составляет более 25% или в корпорации работает больше 100 сотрудников, "вмененка" не применяется. Это запрещено.

К плюсам можно отнести отсутствие зависимости от дохода, а также возможность уменьшения страховых взносов за счет своих подчиненных. Выбирается ЕНВД тогда, когда это возможно.

Про патенты

Вот такая интересна ЕНВД форма. в России предприниматели уделяют пристальное внимание. Ведь в зависимости от выбранного типа уплаты налогов зачастую зависит успех бизнеса. Точнее, в каком плюсе окажется предприниматель.

Современным вариантом является патентная система. Пожалуй, самый успешный вариант для тех, кто хочет попробовать себя в том или ином бизнесе. Подразумевает фактическое отсутствие налогов. Имеет в чем-то сходство с ЕНВД - действует только для определенных типов деятельности.

Гражданин при использовании данной системы должен купить патент на определенный срок. А дальше спокойно вести деятельность. Больше никаких особенностей данный вариант не подразумевает.

Выбирать ли патент

Формы налогообложения в России - это то, чему уделяется серьезное внимание. Следует обратить внимание на патенты, если деятельность в принципе разрешает использование данной системы. Какие плюсы и минусы есть у данного варианта развития событий?

Недостатки - это ограниченность действия патента, разная стоимость документа в тех или иных регионах, невозможность приобретения соответствующего разрешения для всего бизнеса. Только определенные сферы позволяют выбрать такую форму уплаты налогов.

Преимуществ у патентной системы больше. Минимум бумажной волокиты, никаких дополнительных налогов и взносов. Оплачивается патент, затем только ведется специальная книга учета. Хорошо применять такую систему, чтобы опробовать свои силы. Можно приобрести патент всего на месяц, а затем посмотреть, получится ли строить бизнес, или нет.

УСН

Наиболее популярным вариантом бизнеса у ИП является упрощенная форма налогообложения. Этот вариант распространен среди начинающих бизнесменов и предпринимателей. Позволяет уплачивать минимум денежных средств. При этом подходит далеко не для всех типов деятельности.

Вообще, ограничений для УСН нет. Но в некоторых случаях такой вариант считается крайне невыгодным. Как правило, предприниматели производят уплату нескольких платежей:

- налог на доходы;

- взносы на страховку.

Платятся налоги раз в год, отчетность сдается тоже раз в 12 месяцев, в конце налогового отчетного периода. "Упрощенка" может требовать разного количества денежных средств. Все зависит от расходов и доходов предпринимателя.

От прибыли и затрат

Чем интересна изучаемая налоговая форма? - это наиболее популярный выбор среди предпринимателей. Сейчас вместе с УСН используются патенты.

Уже было сказано, что "упрощенка" может требовать разнообразной суммы денежных средств. Многое зависит от расходов и доходов. В данной форме налогообложения используется две системы:

- Платежи по доходам. Применяется при отсутствии расходов или при их незначительности. В данном случае придется заплатить государству 6% от годовой прибыли.

- Платежи "доходы-расходы". Используется для уменьшения налоговой базы за счет трат. Платится от 5 до 15% прибыли, которая остается после вычетов. Точную информацию следует узнавать в каждом регионе.

Чаще всего предприниматели, которые работают на себя, пользуются первым вариантом. Именно поэтому УСН у многих ассоциируется с налогами в 6%. Самая выгодная система для начинающих предпринимателей. Переход на упрощенную систему знаком многим.

Выбор или переход

Как выбрать или перейти на ту или иную систему налогообложения? Вообще, данное действие, как правило, осуществляется непосредственно при оформлении гражданина в качестве индивидуального предпринимателя. Заранее выбранная система уплаты налогов приносит минимальные неудобства. Поэтому рекомендуется сразу определиться, какой именно вариант подходит бизнесу. Как правило, граждане занимаются оформлением ИП, когда точно знают, по какой схеме они будут платить налоги. Обычно в заявлении регистрации указывается тот или иной режим уплаты налоговых взносов. Но можно выбрать ту или иную форму практически в любой момент ведения бизнеса.

Какие ограничения накладываются в данном случае? Дело все в том, что:

- ОСНО автоматически будет применяться, если гражданин не указал спецрежим при открытии ИП.

- Переход на упрощенную форму налогообложения возможен в течение 30 дней с момента открытия бизнеса. Такое правило действует, чтобы пользоваться УСН в год открытия дела. Либо до 31 декабря - тогда "упрощенка" действовать будет в следующем году. А первое время придется работать по ОСНО.

- ЕНВД открывается в течение 5 дней с момента открытия бизнеса. Если точнее, с открытия ИП. Внимание, существуют некоторые ограничения. О них рекомендуется узнавать в каждом регионе в отдельности.

- Патенты приобретаются заранее. Если человек хочет открыть ИП и пользоваться патентной системой, то за 10 дней до регистрации необходимо обратиться в налоговую с соответствующим заявлением. Далее происходит оплата документа. И только потом оформляется предпринимательская деятельность.

- ЕСХН, как правило, регистрируется в течение месяца с момента открытия ИП. После введения патентов практически не встречается на практике.

Так что же выбрать

Так какую выбрать форму налогообложения индивидуальному предпринимателю? Как показывает практика, огромным спросом пользуется УСН с 6% налогами, а также патенты. Далее идет ЕНВД. А ОСНО выбирать рекомендуется тогда, когда речь идет об активных оптовых продажах, а также о работе с компаниями с применением НДС.

На самом деле каждый предприниматель сам должен решить, что будет выгодно для той или иной деятельности. Начинающим можно посоветовать для начала воспользоваться патентом. И уже исходя из полученного опыта, открывать деятельность по той или иной форме налогообложения. Это неплохой вариант, который позволяет проверить, насколько бизнес будет успешным.

Если человек планирует работать сам на себя, без подчиненных, рекомендуется "упрощенка". Либо оставить патент - тут уже как угодно предпринимателю. Далеко не всегда можно выбрать патентную систему уплаты налогов. Но если такой шанс есть, лучше им воспользоваться для проверки собственных сил.

Инструкция

Изучите , которые вправе применять при осуществлении своей деятельности индивидуальный . Каждая из систем имеет свои особенности, сроки уплаты налогов и формы представления отчетности. У предпринимателя имеется право выбора системы налогообложения и отчетности.

Рассмотрите возможность использования в своей деятельности общей системы налогообложения (ОСНО). При такой системе индивидуальный предприниматель платит все необходимые налоги и платежи, если он не освобожден от уплаты по соответствующим основаниям. Обычно этот режим используется на относительно крупных предприятиях.

Большинство налогов и взносов, предусмотренных общей системой налогообложения, начисляются и уплачиваются вами только при условии того, что предприятие занимается определенным видом деятельности и при этом возникает налогооблагаемая база. Традиционно индивидуальные предприниматели исчисляют и уплачивают налог на добавленную стоимость (НДС), налог на доходы лиц (НДФЛ), налог на имущество, страховые в Пенсионный Фонд, Территориальный Фонд Обязательного Медицинского Страхования, Федеральный Фонд Обязательного Медицинского Страхования.

Следующий вид – упрощенная система налогообложения (УСН). Ее применение носит добровольный характер. Как индивидуальный предприниматель, вы свободны в принятии решения о применении УСН и выборе объекта налогообложения.

Если вы выбрали упрощенную , то принимаете на себя обязательство по уплате единого налога и освобождаетесь от обязанностей по уплате:

- налога на добавленную стоимость, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию России и НДС, уплачиваемого в соответствии со ст. 174.1 Налогового Кодекса.

Налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности) за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пп. 2,4,5 ст. 224 НК РФ.

Налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности).

При выборе упрощенной системы налогообложения убедитесь, что выбранный вид деятельности не входит в число тех, для которых запрещено применять УСН. Список этих видов приведен в ст. 346 п.2 второй части НК РФ.

Для некоторых видов деятельности, установленных в конкретном регионе, возможно применить специальный режим, а именно УСН на основе . При этом регион устанавливает фиксированную стоимость патента, а вы как предприниматель выплачиваете ее в течение срока действия патента. Патент выдается на срок до одного года. При этой вы будете вести книгу учета доходов и расходов, но декларацию сдавать не обязаны. Возможен наем работников (не более пяти человек в год). Патент действует только на той территории, где он был выдан.

Если вы начинаете в качестве индивидуального предпринимателя, выбирайте один из видов упрощенной системы налогообложения. Исключение составляют такой вид деятельности как или необходимость передачи клиентам счетов-фактур для возмещения НДС из бюджета.

Видео по теме

Источники:

- Как выбрать систему налогообложения (для ИП)

Совет 2: Как выбрать систему налогообложения для ИП в 2017 году

Важнейшим этапом начала предпринимательской деятельности является правильный выбор системы . Существующее законодательство по налогам и сборам, позволяет индивидуальному предпринимателю выбрать наиболее подходящую систему уплаты налогов.

Инструкция

Традиционная или общая система налогообложения требует от ИП уплаты всех необходимых налогов, если он не освобожден от них. При такой схеме предприниматель должен уплачивать следующие и :

на физических лиц (НДФЛ);

налог на добавленную стоимость (НДС);

единый социальный налог (ЕСН);

водный налог;

налог на игорный ;

государственная пошлина;

налог на имущество физических лиц;

транспортный налог;

земельный налог;

страховые по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

на обязательное пенсионное страхование;

и др.

Практически все предприниматели уплачивают НДФЛ, НДС, ЕСН и налог на имущество. Уплата остальных налогов зависит от деятельности, которой занимается ИП.

Кроме общей системы налогообложения, существует несколько налоговых режимов, один из них – упрощенная система налогообложения (УСН).Эта система является и предусматривает уплату единого налога, порядок уплаты при этом остается прежним. УСН освобождает от уплаты НДФЛ, НДС, единого социального налога и налога на имущество физических лиц.

Предприниматель может по системе ЕНВД (единый налог на вмененный доход). При этом налог уплачивается только с суммы вмененного им , установленного законодательством. Такая система налогообложения предусматривает уплату следующих налогов:

ЕСН,

НДФЛ,

Налог на имущество физических лиц,

НДС.

При этом ЕНВД не освобождает от уплаты транспортных, земельных налогов, а также государственных пошлин, акцизов и т.д. Кроме того налогоплательщик, обязан производить страховые взносы, взносы социального страхования при несчастных случаях и уплачивать НДФЛ за своих работников.Предприниматель может воспользоваться системой ЕНВД, если:

На территории, на которой осуществляется деятельность, введен ЕНВД,

Деятельность предпринимателя упоминается в местных правовых актах, в числе видов

Источники:

- ИП: Выбираем налоговый режим и уплачиваем налоги в 2013 году

При открытии бизнеса нужно просчитать, какое налогообложение выбрать для ИП. Оптимальный вариант уплаты налогов позволит не только упростить учет, но и минимизировать фискальную нагрузку. В настоящее время предпринимателям предлагается возможность использования различных налоговых режимов, включая специальные упрощенный и вмененный. Разберемся, как сделать правильный выбор.

Какая система налогообложения лучше для ИП

ИП - это физлицо, осуществляющее предпринимательскую деятельность в официальном порядке, то есть только после регистрации правового статуса. Как такового понятия «налогообложения ИП» в российском законодательстве не существует. Есть общий налоговый режим и специальные - ЕНВД, ПСН, УСН, ЕСХН. Кроме ОСНО все льготные системы заменяют обязанность по уплате ряда налогов (НДС, имущество/НДФЛ с предпринимательских объектов/доходов) на перечисление единого фискального платежа в зависимости от того, какой именно режим применяется.

Если для вас актуален вопрос: Как выбрать налогообложение для ИП? нужно, прежде всего, ознакомиться с порядком расчета налогов, ставками, периодами, базой и сроками уплаты. Теоретические знания лучше всего подкрепить практическими расчетами по конкретным видам деятельности. Учитывайте также и то, что по специальным налоговым режимам во многих субъектах РФ действуют нормы не только федерального законодательства, но и регионального: нюансы уточняются в территориальных подразделениях ИФНС. Однако это все потом - в начале определитесь, каким именно бизнесом вы будете заниматься.

Выбор налогообложения для ИП

Итак, вы уже приняли решение о том, какую деятельность будете вести? В таком случае, как правильно выбрать систему налогообложения для ИП, зависит от рабочих ОКВЭД. Отдельные режимы можно исключить сразу же. Потому что, ЕСХН может использоваться только сельхозпроизводителями, включая КФХ (стат. 346.2 НК). Не относитесь к указанной категории? Значит, ЕСХН вам не подходит.

Идем дальше - ПСН или патент. Этот режим также могут применять не все предприниматели, а только те, на территории регионов которых и по конкретным видам деятельности действует ПСН. Законодательно возможность использования патента по отдельным направлениям бизнеса устанавливается в стат. 346.43, уточняется субъектами РФ. Федеральный список «патентной» деятельности указан в п. 2 стат. 346.43 НК. При начислении налога расчет ведется не из фактических доходов, а по гипотетически возможным суммам, которые утверждаются по видам предпринимательства, то есть по ОКВЭД.

ЕНВД или вмененка - это еще один льготный режим, перевод на который возможен в добровольном порядке по разрешенным видам деятельности. К примеру, можно использовать вмененную систему по бытовым услугам или торговле в розницу, запрещено - предпринимателям, занятым оптовой торговлей, строительством, производством (п. 2 стат. 346.26 НК). Точный перечень бизнеса на ЕНВД утверждается региональными властями. Расчет налога ведется из показателей базовой доходности и корректирующих коэффициентов.

Прежде чем окончательно решить, налогообложение ИП - что лучше из приведенных специальных режимов, ознакомьтесь с оставшимися системами. Это общая система налогообложения или ОСНО и упрощенная (УСН). Первая считается традиционной и широко используется также предприятиями, вторая позволяет заменить часть налогов уплатой единого фискального сбора.

Какое налогообложение лучше для ИП - ОСНО или УСН

Чтобы выбрать оптимальную систему налогообложения, необходимо оценить масштабность и критерии бизнеса предпринимателя. ОСНО - более «тяжелый» режим, вменяющий в обязанность налогоплательщикам уплату большего числа налогов и сдачу различной отчетности. Но для, к примеру, оптовиков общая система незаменима, поскольку дает возможность выставления НДС.

Упрощенка выгоднее для мелких предпринимателей, оказывающих различные услуги, так как заменяет часть налогов на один. Перечень отчетности на УСН состоит из декларации по налогу, которая предоставляется один раз в год. Но применение упрощенного режима имеет законодательные ограничения (стат. 346.12, 346.13 НК).

Какой налог выбрать для ИП - пример расчетов

Предположим, предприниматель стоит на учете в г. Ростове-на-Дону и оказывает парикмахерские услуги. В штате 5 человек с ИП. Ежемесячный доход в среднем равен 400000 руб., расходы - 220000 руб., в том числе за персонал уплачиваются страховые взносы - 24000 руб. Какой вид налога выбрать для ИП ? Рассчитаем фискальную нагрузку за один квартал по разным системам налогообложения:

УСН «Доходы» - 400000 руб. х 3 мес. х 6 % (ставка налога) = 72000 руб. Уменьшаем налог на страховые взносы, с учетом ограничения в 50 % = 72 000 руб. / 2 = 36000 руб. По итогам зачета налог к уплате за один квартал составит: 36000 руб.

УСН «Доходы минус расходы» - (400000 руб. х 3 мес.) - (220000 руб. х 3 мес.) х 10 % (ставка налога по Ростовской обл. по Закону № 195-ЗС от 29.12.08 г.) = 54000 руб. - налог к уплате за квартал.

ЕНВД - по стат. 346.29 значение базовой доходности равно 7500 руб., физический показатель - число работников, включая ИП, то есть 5 чел., К1 на 2017 г. = 1,798, К2 = 1. Сделаем расчет налога за квартал = 7500 руб. х 1 х 1,798 х (5 + 5 + 5) х 15 % = 30341 руб. Делаем зачет на страховые взносы с учетом лимита в 50 % = 30341/2 = 15171 руб. - налог к уплате за квартал.

ПСН - потенциальный доход в год на парикмахерские услуги в Ростовской области равен 900000 руб. Величина стоимости патента в год составляет 900000 руб. х 6 % = 54000 руб., за один квартал придется заплатить 13500 руб.

ЕСХН - применять запрещено.

Какой налог выбрать при открытии ИП

Применительно к указанному примеру получается, что выгоднее всего работать на патенте. Осуществляется ли выбор налогообложения для ИП при регистрации или можно подать документы о применении того или иного режима уже в процессе работы? По умолчанию, если предприниматель не подал соответствующего заявления, считается, что ИП использует общий режим - ОСНО. Чтобы не попасть впросак и не столкнуться с необходимостью расчета налогов с доходов по ставке в 13 %, не забудьте заблаговременно предоставить в ИФНС все необходимые документы - список различается в зависимости от того, какую систему вы для себя выбрали.

Обратите внимание! При регистрации ИП выбор системы налогообложения осуществляется в добровольном порядке, но с учетом законодательных ограничений.

www.zakonrf.info

Для всех физических лиц, которые не являются индивидуальными предпринимателями, но числятся резидентами Российской Федерации, имеется общий процент налоговой нагрузки , взимаемый с дохода. В 2018 году он составляет 13% . При регистрации в виде ИП размер налоговой нагрузки меняется в зависимости от выбранных правил налогообложения.

При ОСНО предприниматель уплачивает НДФЛ в размере от 13% до 30% , НДС в размере 18% (исключением являются лекарственные препараты, размер НДС для них устанавливается в 10%).

Все операции регистрируются в КУДиР , а НДФЛ уплачивается по окончанию отчётного периода. В свою очередь НДС необходимо уплачивать не менее чем 1 раз в квартал.

УСН является самой привлекательной для предпринимателей за счёт малого количества отчётности, а также низкой налоговой нагрузки. Для «упрощёнки» существует два вида расчёта налоговой нагрузки: разница между доходом и расходом и налог исключительно на доход. При первом варианте предприниматель должен уплачивать налог в размере 15% от разницы дохода и расхода предприятия.

В случае если в расчёт берётся только доход, предприниматель обязан уплатить в казну 6% от полученного (например, прибыль составила 1 000 000 рублей за 2017 год, при отчёте в 2018 году в обязательном порядке необходимо уплатить налог в 60 000 рублей, что составляет 6% от полученной прибыли).

При ЕНВД уплачивается НДФЛ в сумме от 7,5 до 15% каждый квартал. Ведение отчётности в КУДиР не требуется, поскольку необходимый к уплате налог рассчитывается не из фактического заработка, а из предполагаемого.

При ЕСХН предметом налога является разница между доходом и расходом предприятия. На предмет налога накладывается налоговая нагрузка в 6%. Учёт ведётся в КУДиР, а отчётность сдается раз в год по окончанию налогового периода.

Как и при ЕНВД, предметом налогообложения в ПСН является предполагаемый доход, только в отличии от ЕНВД он определяется местным законодательством и составляет 6%. Учёт ведётся в КУДиР, но, в отличии от УНС, сдавать в конце года отчётность не нужно. Расчёт с налоговым органом происходит путём покупки патента на предпринимательскую деятельность в установленный период (от 1 до 12 месяцев за год).

О том, как выбрать систему налогообложения, можно узнать из видео.

Плюсы и минусы

В связи с большим выбором возможных систем налогообложения, стоит рассмотреть плюсы и минусы каждой.

| Система налогообложения | Плюсы | Минусы |

|---|---|---|

| ОСНО | 1. Возможный штат сотрудников при не ограничен.

2. Размер возможного дохода, с которого в последствии уплачивается налог, не ограничен. |

1. НДФЛ составляет 13%.

2. Необходимо уплачивать ещё и 18% НДС. 3. НДС уплачивается не реже 1 раза в квартал. |

| УСН | 1. Налоговая ставка 6% при взимании налога только с дохода или 15% при взимании налога с разницы между доходом и расходом.

3. Уплата налогов и подача декларации — только 1 раз в отчётный период. |

1. Штат сотрудников – не более 100.

2. Возможный заработок не должен превышать 150 000 000 рублей. 3. Необходимо вести КУДиР. |

| ЕНВД | 1. Отсутствие необходимости вести КУДиР.

2. Низкая налоговая ставка 7,5-15% (в зависимости от региона и сферы деятельности). |

1. Максимальная численность сотрудников не должна превышать 100 человек

2. Налог уплачивается не из фактической прибыли, а из предполагаемой. 3. Уплата происходит каждый квартал. |

| ЕСХН | 1. Налоговая ставка составляет 6% от разницы между доходом и расходом.

2. Отчётным периодом считается календарный год, а не квартал. |

1. Применяется исключительно к сельскохозяйственной деятельности.

2. Численность сотрудников не должна превышать 300 человек. 3. Необходимо обязательное ведение КУДиР. |

| ПСН | 1. Фиксированная налоговая ставка, равная 6% от дохода.

2. Возможность ведения сезонной деятельности, приобретая патент только на время фактической работы предприятия. 3. Отсутствует необходимость ведения КУДиР. |

1. Максимальная численность персонала не должна превышать 10 человек.

2. Расчёт стоимости патента производится по предполагаемому доходу, а не фактическому. |

Обязательные платежи

Лицо зарегистрировалось как индивидуальный предприниматель, но по какой-либо причине не вело за последний год деятельности. Находится на УСН, доход составляет 0 рублей, по завершению отчётного периода подается декларация. По сути, в связи с отсутствием фактического дохода, ИП ничего не должен, но это неверно.

Согласно законодательству РФ, индивидуальный предприниматель обязан своевременно вносить средства в ФСС и ФФОМС за работников и за себя.

Ежегодно ИП обязан вносить в фонды 32 385 рублей . Из них в ФФОМС РФ – 5840 рублей .

Как можно изменить режим налогообложения

Главным правоустанавливающим органом Российской Федерации в сфере налогов и сборов является Налоговая инспекция РФ . Именно она занимается изменением налоговых режимов и отслеживанием их исполнения. Для смены режима налогообложения достаточно (в зависимости от типа имеющийся системы) сдать необходимую отчётность, даже в случае если отчётный период ещё не окончился, а также написать заявление о переходе.

znaybiz.ru

Налоги и обязательные платежи ИП 2018

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения - сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты - 13%, а кроме того, надо платить НДС - самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 18%.

- УСН или упрощенная система налогообложения - ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете вариант «Доходы», то налог ИП на УСН в 2018 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 60-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут меньше, т.к. рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами.

- ЕСХН или сельхозналог - выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Правда, применять его могут только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством.

- ЕНВД или единый налог на вмененный доход - система налогообложения, особенность которой в том, что на ней облагается не тот доход, который ИП реально получает, а рассчитанный государством. Виды деятельности на ЕВНД ограничены - нельзя заниматься производством, оптовой торговлей, строительством. В списке разрешенных сфер деятельности - услуги, перевозки и розница.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Очень схож с ЕНВД, т.к. налогом тоже облагается не реальный, а рассчитанный государством доход. Виды деятельности во многом такие же, как для вмененного налога, но разрешено еще и мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, ЕНВД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя - это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход. В 2018 году фиксированная сумма взносов предпринимателя за себя составляет 32 385 рублей. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Система налогообложения и работники ИП

Многие индивидуальные предприниматели работают самостоятельно, не нанимая работников. По сути, их бизнес - это созданное для себя рабочее место. Уплата налогов ИП в 2018 году без работников имеет свои особенности — государство позволяет уменьшать рассчитанный налог полностью на всю сумму уплаченных за себя страховых взносов. В итоге, при небольших доходах предприниматели без работников на УСН Доходы или ЕНВД могут снизить налог до нуля.

Пример: в свободное от основной работы время предприниматель на УСН Доходы оказывает услуги по ремонту компьютеров. Дополнительный доход от этой деятельности составил 328 000 рублей за 2018 год. ИП обязан заплатить за себя страховые взносы, рассчитаем их сумму:

- 26 545 рублей - фиксированные взносы на пенсионное страхование;

- 5 840 рублей - фиксированные взносы на медицинское страхование;

- 280 рублей - дополнительные взносы в ПФР с дохода, превышающего 300 000 рублей в год.

Итого, за этот год предприниматель должен уплатить взносов за себя на сумму 32 665 рублей. Рассчитанный налог на полученные доходы составит 328 000 * 6% = 19 680 рублей. Предприниматель вправе уменьшить эту сумму на все уплаченные за себя взносы, т.е. в этом примере налог ИП без работников будет равен нулю.

Налоги ИП с работниками в 2018 году тоже могут быть уменьшены за счет сумм страховых взносов, но уже не более, чем наполовину. Приведем пример:

Рассчитанный квартальный налог на ЕНВД для ИП с двумя работниками составил 17 300 рублей. В отчетном квартале предприниматель уплатил за работников страховые взносы на сумму 9 800 рублей, а за себя - 7 000 рублей. На этом режиме ИП-работодатели могут уменьшить налог только на сумму уплаченных взносов не более, чем на 50%.

Считаем: 17 300 - 9 800 - 7 000 = 500 рублей. Эта сумма меньше, чем 50% от рассчитанного налога, поэтому учесть мы можем только 8 650 рублей из уплаченных взносов. Налог к уплате составит 8 650 рублей.

Возможность уменьшать рассчитанный налог на сумму уплаченных взносов существует только на ЕНВД и УСН Доходы. Предприниматели на УСН Доходы минус расходы и на ОСНО могут уменьшать на сумму взносов полученный доход, но не сам налог. А для ИП, работающих на ПСН, вообще не предусмотрена возможность уменьшать стоимость патента таким образом.

Выбор системы налогообложения для ИП

Какая система налогообложения лучше для ИП? Чтобы ответить на этот вопрос, надо сделать индивидуальный расчет налогов для ИП в каждом конкретном случае. При этом необходимо учесть множество критериев:

- требования каждой системы налогообложения;

- наличие и количество работников;

- региональные особенности (К2 по месту ведения деятельности для ЕНВД; потенциально возможный годовой доход для ПСН; региональная ставка на УСН Доходы минус расходы; разрешенные виды деятельности);

- система налогообложения ваших будущих партнеров, покупателей, клиентов;

- ведение экспортно-импортной деятельности;

- площадь торговой точки или зала обслуживания;

- количество транспортных средств при автоперевозках и др.

Как же выбрать систему налогообложения для ИП, чтобы платить меньше налогов? Для этого надо сделать расчет налоговой нагрузки на каждом выбранном режиме. Покажем расчет налогов для ИП на примере:

Индивидуальный предприниматель в г. Красноярске планирует открыть парикмахерскую. Ожидаемый доход в месяц — 600 000 рублей; количество наемных работников - 6 человек; предполагаемые расходы составят 360 000 рублей в месяц, в том числе страховых взносов за работников - 28 000 рублей.

Рассчитаем суммы налогов на разных льготных режимах:

- ЕНВД. К2 по этому виду деятельности в г. Красноярске - 0,99. Сумма налога в месяц, рассчитанная по формуле ЕНВД, равна 14 564 рубля. Эту сумму можно уменьшить на уплаченные страховые взносы за работников и за себя, но не более, чем на 50%. Получаем, что ИП должен заплатить 7 282 рубля.

- ПСН. Для расчета стоимости патента воспользуемся калькулятором. Получаем, что стоимость патента на один месяц равна 18 473 рубля. Уменьшать эту сумму на взносы за работников не допускается.

- УСН Доходы. На этом режиме расходы не учитываются, весь доход облагается по ставке 6%. Получаем 36 000 рублей, сумму налога можно уменьшить на уплаченные взносы, но не более, чем наполовину. Итого, 18 000 рублей.

- УСН Доходы минус расходы. Облагается разница между доходами и расходами: (600 000 - 360 000 = 240 000) * 15% = 36 000 рублей. Уменьшение налога ИП на этом варианте налогообложения не предусмотрено, т.к. страховые взносы уже учтены в расходах.

Итого, для этого предпринимателя самой выгодной окажется система налогообложения ЕНВД.

Пользователи нашего сайта могут получить бесплатный расчет налоговой нагрузки от специалистов 1С:БО. Рекомендуем воспользоваться этим предложением и уменьшить налоги ИП к уплате.

www.regberry.ru

Общая или традиционная система н/о

ОСНО является одной из самых сложных, как по количеству обязательных к уплате налогов, так и по требования к ведению налогового и бухгалтерского учета, систем н/о. Сознательно данный режим выбирают налогоплательщики, не подпадающие под иные системы н/о, либо имеющие высокую прибыль и заинтересованность в зачете входного НДС.

Кто переходит на ОСН

- ИП, утратившие право на применении таких режимов, как УСНО, ЕНВД и ПСНО (зачастую, из-за превышения предельного уровня дохода, максимальной численности наемных рабочих или неуплаты в срок стоимости патента);

- ИП не подавшие при регистрации заявления на применение иной системы н/о;

- ИП, чей максимальный доход превышает предельно установленный для специальных режимов н/о, таких как ПСН и УСН;

- ИП, работающие с юридическими лицами и ИП, применяющими ОСНО и заинтересованными во входном НДС.

Особых условий, ограничивающих применение данного режима для ИП не установлено.

Виды налогов для ИП на ОСН

ОСН предполагает уплату трех основных налогов:

- НДС;

Основная ставка 18% (льготные ставки 0% и 18%). Отчетность ежеквартальная - до 25 числа месяца, следующего за отчетным кварталом. Авансовые платежи также подлежат уплате по итогам каждого квартала. Обязательным для плательщиков НДС является ведение регистров налогового учета: книг продаж и покупок;

- НДФЛ;

Основная ставка - 13%, для нерезидентов - 30%. Отчетность представляется раз в год, в срок до 30 апреля года, следующего за отчетным. В течение года ИП должен уплатить 3 авансовых платежа и по итогам года рассчитать и внести в бюджет налог. Налог уплачивается до 15 июля года, следующего за отчетным.

- Налог на имущество физических лиц.

ИП при уплате данного налога приравнены к физическим лицам, в связи с чем, отчетность не сдают и налог платят на основании уведомлений, поступаемых из налоговых органов. Срок уплаты налога - не позднее 1 декабря года, следующего за отчетным.

Упрощенная система н/о

УСНО в настоящий момент является одной из самых выгодных систем н/о, характеризуемых упрощенным бухгалтерским и налоговым учетом, а также сниженной налоговой нагрузкой.

Кто переходит на УСНО

- ИП, чьи виды деятельности не подпадают по ЕНВД и ПСН;

- ИП, чей доход и численность наемных сотрудников не превышает установленных лимитов

Ограничения для применения и перехода на режим

- Перейти на упрощенку с иного режима н/о ИП может только если доходы за 9 месяцев года, в котором подается заявление на переход, не превысили 112,5 млн.руб. (без учета коэффициента дефлятора).

Каждый год, указанный лимит корректируется на коэффициент-дефлятор (далее повышающий коэффициент), устанавливаемый на данный налоговый период. В 2017 году данный коэффициент равен 1,425. В связи с чем, предельная сумма дохода, ограничивающая переход на данный режим с 2018 года составляет 160 312 500 руб. ;

- Применять УСНО могут ИП, чей доход в налоговом периоде (году) не превышает лимита в 150 млн.руб. (без учета повышающего коэффициента). В 2017 году данный лимит составляет 213 750 000 руб .

- Максимальная численность наемных работников не должна превышает 100 человек, а стоимость основных средств составлять не более 150 млн.руб.

Виды налогов для ИП на УСНО

ИП, применяющие УСНО, уплачивают только один налог - единый. Ставка, по которому рассчитывается налог, зависит от выбранного объекта н/о:

- Объект «доходы» — ставка 6%;

Налог считается без учета расходов (кроме уплаченных страховых взносов).

- Объект «доходы минус расходы» — ставка 15%.

Налог рассчитывается исходя из разницы между доходами и расходами.

Декларация на УСНО представляется раз в год, в срок до 30 апреля года, следующего за отчетным.

В течение года ИП уплачивают авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев, а по итогам года рассчитывают и уплачивают налог.

От ведения бухгалтерского учета на данной системе н/о ИП освобождены.

Единый налог на вмененный доход

ЕНВД довольно специфический режим н/о, характеризуемый определенным перечнем видов деятельности, по которым возможно его применение и особенностью уплаты налога исходя из вмененного, а не фактического дохода. Реальный доход для данной системы н/о значения не имеет. ЕНВД также является одной из самых выгодных, по налоговой нагрузке, режимов н/о.

Кто переходит на применение ЕНВД

На уплату ЕНВД переходят ИП, для которых применение данного режима, в силу особенностей ведения деятельности, более выгодно, чем применение иных систем н/о.

Ограничения для применения ЕНВД

ЕНВД не имеет ограничения по уровню доходов, так как налог рассчитывается из вмененного, а не фактически полученного дохода.

Основными ограничениями на применение данного режима является количество работников, не более 100 человек, а также максимальная доля участия других организаций — не более 25%.

Кроме этого, для отдельных видов деятельности, могут быть установлены ограничения по численности наемных рабочих и площади помещения, используемого для ведения деятельности.

Также, необходимо отметить, что применять ЕНВД можно только на территории того региона, на котором он введен. Например, в Москве применение ЕНВД запрещено.

Виды налогов для ИП на ЕНВД

Также, как и в случае с УСНО, на ЕНВД уплате подлежит один налог - вмененный.

Налог рассчитывается исходя из базовой доходности выбранного вида деятельности, физического показателя, а также коэффициентов К1 и К2. Ставка по данной системе н/о составляет 15%.

Отчетность на ЕНВД - ежеквартальная, налог, также платиться по итогам каждого квартала.

Патентная система н/о

Особенностью данного режима н/о является приобретение на определенный срок, от месяца до года, разрешения (патента) на ведения определенного вида деятельности.

Также, как и в случае с ЕНВД, размер реально полученного дохода, для целей расчета налога, значения не имеет. Хотя, в отличие от ЕНВД, применение патентной системы налогообложения ограничено лимитом по доходам — не более 60 млн.руб. в год (без учета повышающего коэффициента).

Ограничения на применения ПСНО

Применять ПСН могут только те ИП, чей доход не превышает 60 млн.руб. в год, а общая численность сотрудников составляет не более 15 человек. Также, применение режима ограничено определенным списком видов деятельности, по которым можно приобрести патент. В настоящий момент, в данный список включены 63 вида деятельности.

Стоимость патента рассчитывается исходя из потенциально возможного дохода, установленного для каждого вида деятельности. Размер дохода зависит не только от вида деятельности, но и от места его ведения, количества работников, транспортных средств, площади помещения в котором ведется деятельность.

Налог (стоимость патента) уплачивается либо двумя частями (если патент приобретен на срок более полугода), либо полностью (если патент приобретен на срок до полугода.

ПСНО является единственной системой н/о на которой не предусмотрено представление отчетности.

Выбор системы н/о для ИП на основе конкретных примеров

Для более наглядного сравнения действующих режимов н/о рассмотрим эффективность каждого из них на конкретном примере. Выберем наиболее оптимальную систему н/о для таких видов деятельности, как:

- Грузоперевозки;

- Парикмахерская;

- Интернет-магазин;

- Кафе.

Примечание: в рассматриваемых примерах будет произведено сравнение только специальных режимов н/о, как наиболее популярных. Также, в расчет не будут приниматься льготные ставки и налоговые каникулы, действующие для отдельных видов деятельности в определенных регионах РФ.

- УСНО;

- ЕНВД;

Применять «вмененку» по деятельности, связанной с перевозкой грузов, могут предприниматели, имеющие на праве собственности (владении, пользовании или в аренде) не более 20 машин. Также, в регионе, где планируется ведение указанной деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД по грузоперевозкам.

- ПСНО;

Патентная система н/о не устанавливает по данному виду деятельности ограничения по количеству транспортных средств. Однако, содержит условие о предельном доходе - не более 60 млн.руб. (без учета повышающего коэффициента) и количестве наемных работников - не более 15 человек.

Возможные к применению системы н/о:

- УСНО;

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу — не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников — не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

- ЕНВД;

Оказание косметологических и парикмахерских услуг Налоговым кодексом, для целей ЕНВД, отнесено к виду деятельности «оказание бытовых услуг».

Отдельных ограничений по данному виду деятельности, кроме численности наемных работников (не более 100 человек), НК РФ не устанавливает. Также, в регионе, где планируется ведение указанной деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД.

- ПСНО;

Патентной системой н/о деятельность парикмахерской отнесена к «парикмахерским и косметическим услугам». Основными условиями применения ПСН по указанному виду деятельности является предельный доход - не более 60 млн.руб. (без учета повышающего коэффициента) и количество наемных работников - не более 15 человек.

Возможные к применению системы н/о:

- УСНО;

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу — не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников — не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

- ЕНВД и ПСНО.

Применение указанных режимов налогообложения для интернет-магазина НК РФ не допускается. Об этом прямо высказалось ФНС в своем письме:

УСН 15% будет выгодно соответственно тем предпринимателям, которые продают товар с небольшой наценкой или в кредит.

В нашем примере доля расходов составляет немногим более 68%, в связи с чем, УСН 15% в нашем примере выгоднее.

Возможные к применению системы н/о:

- УСНО;

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу — не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников — не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

- ЕНВД;

Деятельность кафе Налоговый кодекс, для целей ЕНВД, относит к виду деятельности «оказания услуг общественного питания, осуществляемых через объекты организации общественного питания».

Основным ограничением для данного вида деятельности является площадь зала обслуживания посетителей, не более 150 кв.м. Также, в регионе, где планируется ведение деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД по указанному виду деятельности.

- ПСНО;

Патентной системой н/о деятельность кафе отнесена к «услугам общественного питания, оказываемые через объекты организации общественного питания». Основными условиями применения ПСНО по указанному виду деятельности является предельный доход - не более 60 млн.руб. (без учета повышающего коэффициента), количество наемных работников - не более 15 человек и площадь зала обслуживания посетителей не более 50 кв.м.

Подводя итоги вышесказанному, во всех указанных случаях ЕНВД оказалось самым выгодным режимом н/о.

urlaw03.ru

Упрощенная система налогообложения

Как считается налог

Упрощенная система налогообложения (УСН или «упрощенка») — это хороший выбор для начинающего ИП. «Упрощенка» заменяет несколько налогов, а отчитываться по ней нужно всего раз в год. Прежде чем перейти на УСН, нужно выбрать объект налогообложения, то есть то, с чего будет платиться налог:

- с доходов — по налоговой ставке от 1% до 6% в зависимости от региона, вида деятельности и размера полученного дохода.

- с разницы между доходами и расходами — по ставке от 5 до 15% в зависимости от региона, вида деятельности и размера полученного дохода.

При этом на УСН «Доходы» можно уменьшать сумму налога на страховые взносы за ИП и сотрудников. Предприниматели без наемных работников могут уменьшить налог на взносы за себя полностью, то есть до нуля, а вот ООО и ИП с сотрудниками — только наполовину.

Что выгоднее: УСН «доходы» (6%) или УСН «доходы минус расходы» (15%)

Для правильного выбора объекта налогообложения (доходы или доходы минус расходы), необходимо учесть следующие факторы: планируемый доход, величину расходов и возможность подтверждения расходов первичными документами (чеками, товарными накладными, путевыми листами и т д.).

УСН «доходы» (ставка налога 6%) выгоднее применять, если расходы будут небольшими — менее 60% от доходов, или расходы будет сложно подтвердить документами. Такой объект налогообложения хорошо подойдет для оказания консультационных услуг или, например, для сдачи недвижимости в аренду.

УСН «доходы минус расходы» (ставка налога 15%) выгоднее при больших регулярных расходах (70-80% от доходов) и при наличии подтверждающих расходы документов. Данный объект налогообложения подходит, например, для торговли.

Как перейти на УСН

Чтобы выбрать эту систему налогообложения, нужно подать уведомление в налоговую инспекцию в течение 30 дней после регистрации бизнеса или до 31 декабря, чтобы применять УСН с начала следующего года.

Но переведут на УСН не всех. Так «упрощенка» запрещена организациям и предпринимателям, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога. Не вправе переходить на упрощенную систему организации и ИП со средней численностью работников более 100 человек. Есть ограничения и по годовому доходу — не более 150 млн. рублей.

Единый налог на вмененный доход (ЕНВД)

Для какой деятельности подходит ЕНВД

Единый налог на вмененный доход (ЕНВД, «вмененка») можно применять только по отдельным видам деятельности. Список приведен в пункте 2 статьи 346.26 НК РФ. Это, например, розничная торговля, бытовые услуги, услуги автостоянок, пассажирские и грузовые перевозки, розничная торговля и общепит.

На ЕНВД сумма налога фиксированная и зависит не от доходов, а от параметров бизнеса: площади торгового зала, количества работников или транспортных средств. «Вмененный» налог можно уменьшать на страховые взносы. Организации и ИП с сотрудниками могут снизить налог наполовину за счет страховых взносов, которые заплатили за работников. А предприниматели без сотрудников могут уменьшить налог на взносы, которые заплатили за себя, полностью, то есть до нулевой суммы. Подробнее см. «Как ИП на ЕНВД с 2017 года учитывать взносы «за себя» при уплате единого налога».

Поскольку на ЕНВД переводится конкретный вид деятельности, то по другим видам деятельности, которые не попадают под этот режим, можно применять общую систему налогообложения или УСН. Сдавать отчетность и платить вмененный налог нужно поквартально.

Как перейти на вмененку

Чтобы применять ЕНВД, нужно подать уведомление в налоговую инспекцию в течение 5 дней с начала деятельности.

Обратите внимание: «вмененка» действует не везде, а только в тех городах и районах, где она введена местными властями. В частности, ЕНВД может быть введено решением городской думы, муниципального совета, собрания представителей муниципального района и пр. В местностях, где подобные акты не приняты, «вмененка» не действует. Узнать, введена ли система ЕНВД в вашем районе или городе, можно в своей налоговой инспекции.

Также нужно помнить, что «вмененку» нельзя применять, если доля другой организации составляет больше 25% или среднесписочная численность персонала в предыдущем году превысила 100 человек.

Патентная система налогообложения (ПСН)

Плюсы и минусы

Патентную систему налогообложения (ПСН, патент) могут применять только индивидуальные предприниматели. При этом ПСН похожа на ЕНВД: она тоже действует только для определенных видов деятельности и применяется наряду с общей системой налогообложения или УСН.

У патентной системы есть ряд заметных преимуществ. Предприниматели на ПСН не составляют и не сдают налоговую отчётность. Они просто покупают патент на срок от 1 месяца до года и освобождаются от дальнейшего «общения» с налоговиками по этому виду деятельности. Стоимость патента зависит от потенциально возможного дохода, который устанавливают местные власти. Фактический доход предпринимателя на стоимость патента не влияет.

Но есть и минусы. Предприниматели на патенте ведут отдельную книгу учета доходов и расходов. Патентная система не освобождает от соблюдения кассовой дисциплины, то есть налогоплательщики обязаны вести кассовую книгу, заполнять приходные и расходные ордера и проч. Кроме того сумма патента не уменьшается на страховые взносы. И, наконец, есть ограничение по количеству сотрудников — не более 15 человек и годовой доход не должен превышать 60 млн рублей.

Как перейти на ПСН

Заявление на получение патента можно представить лично (либо через представителя), по почте или по интернету. Сделать это нужно не позднее, чем за 10 дней до начала применение спецрежима.

«Новоиспеченные» предприниматели могут подать документы на получение патента одновременно с документами на регистрацию ИП. Если ИП захочет перейти на патентную систему по двум, трем или более видам деятельности, ему придется получить два, три или более патента. Если предприниматель собирается применять патентную систему в нескольких регионах, он обязан получить патенты в каждом из них.

Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) платят организации и ИП, которые являются сельхозпроизводителями. Это те налогоплательщики, которые производят, перерабатывают и продают сельхозпродукцию. Здесь есть одно важное условие: доля дохода от реализации такой продукции должна составлять не менее 70 процентов дохода от продажи всех товаров и услуг.

В целом, ЕСХН похож на упрощенную систему налогообложения. В общем случае организации, начисляющие единый сельхозналог, освобождаются от налога на прибыль, а предприниматели — от НДФЛ. Кроме того, компании не платят налог на имущество, а ИП — налог на имущество физлиц. Вплоть до 2019 года и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте).

Прочие налоги и сборы нужно платить в общем порядке. В частности, с зарплаты сотрудников надо делать взносы на обязательное страхование, удерживать и перечислять НДФЛ.

www.buhonline.ru

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации