Как заполнить поля платежного поручения. УИН в платежных поручениях: образец

Код УИН – это Уникальный Идентификатор Начисления. Он состоит из 20 или 25 цифр. Указывать код УИН в 2019 году нужно в поле 22 платежного поручения на перечисление налогов и взносов по требованию.

Код УИН 22 в платежном поручении: как заполнить

Код УИН устанавливается для каждого индивидуально и помогает быстро идентифицировать плательщика по требованию. Чтобы узнать свой УИН, нужно сначала получить официальное требование от инспекции или фонда. Код находится в нижней части требования, рядом с реквизитами.

Программа "БухСофт" автоматически формирует платежные поручения по налогам с актуальными реквизитами. Программа сама поставит правильный код УИН, КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Скачать образец налоговой платежки

Для ИП, которые уплачивают авансовые платежи по НДФЛ, налоговики могут высылать еще и готовые квитанции. В верхней части квитанции, в строке Индекс документа, указан код УИН. Для оплаты аванса ИП указывает этот код в поле 22. Если платежный документ формируется на сайте ФНС, то код УИН присваивается автоматически.

При обычных перечислениях в бюджет по сроку или добровольной уплате код УИН 22 отражать не нужно.

Код УИН в платежном поручении заполняется в поле 22. Он состоит из 20 или 25 цифр. Переносить УИН в платежное поручение нужно внимательно, иначе деньги попадут в категорию невыясненных платежей. Ваша задолженность не будет погашена, а пеня продолжит расти.

Поле 22 не остается пустым, даже если код УИН не присвоен. В таком случае указывается значение 0 без кавычек. Идентифицировать плательщика будут по ИНН.

Физлицам необязательно указывать и ИНН, и УИН в платежках. Достаточно одного из двух реквизитов (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- заполняйте УИН и оставляете пустым поле ИНН;

- в поле 22 указывайте 0 и заполняйте ИНН.

Пример заполнения УИН в платежном поручении.

Будьте внимательны! Поле 22 нельзя оставлять пустым , иначе банк не примет документ к оплате. Либо ставится значение из платежного поручения, либо 0.

Помимо УИН существует код УИП. Это не одно и то же, хоть эти значения и идентичны. УИП применяется к «небюджетным» платежам, а УИН – это код для платежей в бюджет.

Как заполнить платежное поручение в бухгалтерских программах

Инструкции – как заполнить платежку в , 1С:Предприятие и Контур. Бухгалтерия

Бухсофт Онлайн

1С:Предприятие

- Зайдите в меню: Банк и касса/Банк/Платежные поручения.

- Нажмите «Создать», выберите вид операции «Уплата налога».

- Заполните все необходимые реквизиты, используя гиперссылки документа «Платежное поручение».

- Сохраните документ по кнопке «Записать».

- Для вывода документа в печатный формат нажмите «Платежное поручение».

Контур.Бухгалтерия

- Приступайте к созданию платежных документов со страницы «Требования». Перейдите по ссылке «Оплатить».

- Укажите реквизиты банка и сумму платежа. Сумму платежа можно исправить. Вы можете указать тип платежа, а остальные данные распределяются в соответствующих полях платежных документов автоматически. Помимо стандартного платежного поручения вы сможете сформировать квитанции, по которым перечислите деньги в Банке России при личном визите.

- Готовую платежку на уплату налогов можно сохранить в формате word, а затем распечатать и оплатить в банке. Также можно сформировать специальный текстовый файл и загрузить его в интернет-банк.

Как связаны УИН (Уникальный идентификатор начисления) и Поле 22 платёжного поручения, которое имеет название «Код»? Заполнение поля 22 «Код» платёжного поручения в Положении Банка России от 19 июня 2012 года N 383-П "О правилах осуществления перевода денежных средств", которое описывается в Приложении 1 звучит следующим образом:

Значение реквизита не указывается, если иное не установлено Банком России.В конце 2013 года Минфином России принимается решение, что поле 22 (Код) платёжного поручения будет заполняться данными Уникального идентификатора начисления (сокращённо УИН).

Банк России согласовывает Приказ Минфина России от 12 ноября 2013 г. № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации", которым вводится заполнение в платёжных документах УИН и указываются места его размещения:

- С 01.01.2014 по 30.03.2014 г. - УИН включается в состав реквизита "Назначение платежа" (поле 24), причём указывать его необходимо первым, а для выделения информации об уникальном идентификаторе начисления, после его отражения используется знак "///".

Например: - УИН12345678901234567890/// или УИН0///

- С 31 марта 2014 г. уникальный идентификатор начисления (УИН) будет отражаться в реквизите 22 "Код".

Например: - 12345678901234567890 или 0

В реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления.Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

Итак, с 2014 года в распоряжении на перевод денежных средств в уплату налогов, сборов, иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами, в реквизите 22 «Код» должна указываться следующая информация:

- При наличии конкретного значения уникального идентификатора начисления (УИН) – 20 знаков. До 31.03.2014 количество знаков указывается - 23, где первые три знака принимают значение "УИН", знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

- При невозможности указать конкретное значение УИН - 1 знак. До 31.03.2014 г - 4 знака, где первые три знака принимают значение "УИН", а далее указывается ноль «0».

- При составлении платёжного поручения на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц в уплату иных платежей, кредитные организации (филиалы кредитных организаций), организации федеральной почтовой связи, платёжные агенты, в реквизите "Код" платёжного поручения на общую сумму с реестром всегда указывают 1 знак - ноль ("0").

- налогов, сборов и иных платежей в бюджетную систему Российской Федерации,

- платежей за государственные и муниципальные услуги.

Где взять УИН?

Кто формирует УИН и где его взять, если Приказом Минфина России от 12 ноября 2013 г. № 107н это не определено, а Приказ Федерального Казначейства Минфина РФ от 29 июня 2011 г. N 252, в котором описывался порядок определения УИН, отменен.Итак, где взять УИН? Если учитывать, что уникальный идентификатор начисления (УИН) формируется администраторами налогов, сборов и иных платежей, то можно предложить несколько вариантов решения данного вопроса:

- Уникальный идентификатор начислений можно уточнить в соответствующей организации, являющейся администратором доходов бюджета, государственным (муниципальным) бюджетным или автономным учреждением и т.д.

- УИН можно узнать на сайте Федеральной Налоговой Службы, сформировав (заполнив) платёжный документ на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации. Это

- По отдельным платежам такую функцию формирования УИН исполняют банки, что им приписывают на форумах. Банки же рекомендуют своим клиентам обратиться в соответствующие органы. Конечно, если между банком и администратором дохода будет заключено соглашение по формированию УИН, и банку будет передан алгоритм его определения, то почему бы этого и не делать. (Например, Сбербанк формирует же УИН по платежам в ГИБДД).

Примеры по заполнению УИН до 31.03.2014 года могут выглядеть так:

- По уплате страховых взносов по документу ПФР - УИН12345678901234567890/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

- По уплате страховых взносов, рассчитанных самим плательщиком - УИН0/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

- При перечислении налога НДФЛ, по документу ИФНС - УИН12345678901234567890/// Уплата налоговым агентом НДФЛ с доходов работников.

- При перечислении налога НДФЛ, исчисленного самим налогоплательщиком - УИН0/// Уплата налоговым агентом НДФЛ с доходов работников.

Платежное поручение применяется при безналичных расчетах, а также при уплате налогов и страховых взносов.

В форме платежного поручения красным цветом выделены поля, на которые особо стоит обратить внимание в связи с изменениями, вступившими в силу с 1 января 2014.

Поле 22 «Код»

Вводится новый реквизит «УИН»

В 2014 году появился новый реквизит - «Уникальный идентификатор начисления» (УИН). Данные о нем предоставляет администратор доходов бюджетов.

Реквизит «УИН» с 1 января по 30 марта 2014 года

Уникальный идентификатор начисления указывается первым в реквизите “Назначение платежа” и состоит из 23 знаков: первые три знака принимают значение “УИН”, знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

Для выделения информации об уникальном идентификаторе начисления после уникального идентификатора начисления используется символ “///”.

Например: “УИН12345678901234567890///”.

Уникальный идентификатор платежа

До 31 марта 2014 года в поле 22 «Код» значение реквизита не указывается

С 31 марта 2014 года вступают в силу правила заполнения поля «Код» (Указание Банка России от 15.07.2013 № 3025-У). Кроме понятия «УИН», появляется еще понятие «уникальный идентификатор платежа (УИП)».

УИП будет указываться в поле «Код» (22). На бумажном носителе может допускаться указание уникального идентификатора платежа двумя и более строками.

В то же время в пункте 12 приложения 2 и пункте 7 приложения 4 к сказано, что в реквизите «Код» указывается уникальный идентификатор начисления.

Из вышесказанного можно сделать вывод, что УИН и УИП - это один и тот же показатель.

Как узнать значение УИН и заполнить его в платежном поручении 2014

Чтобы узнать значение УИН, организации необходимо обратиться непосредственно в налоговую инспекцию, Пенсионный фонд или территориальное отделение ФСС РФ.

Правила заполнения платежного поручения:

– 1 января по 30 марта 2014.

Заполняется поле «Назначение платежа» «УИН12345678901234567890/// Страховые взносы…» или «УИН0/// Страховые взносы…» (при отсутствии УИН)

– с 31 марта 2014. Заполняется поле «Код» 20 символов.

Поле 101 «Статус плательщика»

При наличии записей в полях 104-110 расчетного документа поле 101 должно быть заполнено обязательно.

В поле 101 платежного поручения указывается статус плательщика. Данный показатель может принимать значения 01-26.

Количество возможных значений статуса плательщика увеличилось, но это не коснулось . С начала 2014 года при перечислении любых в платежках необходимо ставить статус 08.

Поле “101” может иметь следующие статусы:

“01” – налогоплательщик (плательщик сборов) – юридическое лицо;

“02” – налоговый агент;

“03” – организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

“04” – налоговый орган;

“05” – территориальные органы Федеральной службы судебных приставов;

“06” – участник внешнеэкономической деятельности – юридическое лицо;

“07” – таможенный орган;

“08” – плательщик – юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

“09” – налогоплательщик (плательщик сборов) – индивидуальный предприниматель;

“10” – налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой;

“11” – налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет;

“12” – налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства;

“13” – налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета);

“14” – налогоплательщик, производящий выплаты физическим лицам;

“15” – кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц;

“16” – участник внешнеэкономической деятельности – физическое лицо;

“17” – участник внешнеэкономической деятельности – индивидуальный предприниматель;

“18” – плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

“19” – организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

“20” – кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

“21” – ответственный участник консолидированной группы налогоплательщиков;

“22” – участник консолидированной группы налогоплательщиков;

“23” – органы контроля за уплатой страховых взносов;

“24” – плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

“25” – банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

“26” – учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Поле 104 «Код бюджетной классификации»

В поле 104 нужно вписать 20-значный . Приказ Минфина России от 01.07.2013 № 65н утвердил коды бюджетной классификации на 2014 год.

Изменения коснулись уплаты взносов в ПФР, начиная с перечисления за январь нужно формировать одно платежное поручение для уплаты страховых взносов в пенсионный фонд РФ. Остальные коды остались прежними.

Страховые взносы за декабрь 2013 года нужно перечислять двумя платежками на КБК, действовавшие в 2013 году.

Перечень КБК на 2014 год по основным налогам и взносам:

НДФЛ – 182 1 01 02010 01 1000 110

Страховые взносы в ПФР на выплату 392 1 02 02010 06 1000 160

страховой части трудовой пенсии

Страховые взносы в ПФР по 392 1 02 02131 06 1000 160

работникам в соответствии со Списком № 1

Страховые взносы в ПФР по 392 1 02 02132 06 1000 160

дополнительному тарифу с выплат

работникам в соответствии со Списком № 2

Страховые взносы в ФФОМС 392 1 02 02101 08 1011 160

Страховые взносы в ФСС РФ 393 1 02 02090 07 1000 160

Страховые взносы на случай 393 1 02 02050 07 1000 160

травматизма в ФСС РФ

Дополнительные страховые взносы 392 1 02 02041 06 1100 160

в ПФР на накопительную часть

трудовой пенсии работников.

Работодатель их удерживает из зарплаты

работника на основании заявления

Взносы работодателя на накопительную 392 1 02 02041 06 1200 160

часть трудовой пенсии.

По усмотрению работодателя.

Поле 105 «ОКТМО»

С 2014 года в платежных поручениях код ОКАТО заменяется на код из нового Общероссийского классификатора территорий муниципальных образований (ОКТМО) (приказ Росстандарта от 14.06.2013 № 159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов - из 11.

В новых и старых кодах будут совпадать первые две цифры, а остальные поменяются.

Последние 3 знака кода ОКТМО обозначают населенные пункты, входящие в состав муниципальных образований.

Узнать свой код ОКТМО можно на сайте ФНС России или в налоговой инспекции.

Поле 106 «Основание платежа»

Коды оснований платежа приведены в пункте 7 приложения 2 к приказу № 107н, в части НДФЛ и страховых взносов они остались теми же, что и в 2013 году.

При осуществлении текущего платежа поле принимает значение «ТП»

В случае если в поле 106 проставлен 0, инспекторы самостоятельно относят поступившие денежные средства к одному из оснований платежа.

Основные значения реквизита 106:

“ТП” – платежи текущего года;

“ЗД” – добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

“БФ” – текущий платеж физического лица – клиента банка (владельца счета), уплачиваемый со своего банковского счета;

“ТР” – погашение задолженности по требованию налогового органа об уплате налогов (сборов);

“РС” – погашение рассроченной задолженности;

“ОТ” – погашение отсроченной задолженности;

“РТ” – погашение реструктурируемой задолженности;

“ПБ” – погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

“ПР” – погашение задолженности, приостановленной к взысканию;

“АП” – погашение задолженности по акту проверки;

“АР” – погашение задолженности но исполнительному документу;

“ИН” – погашение инвестиционного налогового кредита;

“ТЛ” – погашение учредителем (участником) должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

“ЗТ” – погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Поле 107 «Налоговый период»

Поле «Налоговый период» используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты, установленной законодательством (п. 8 приложения 2 к приказу № 107н).

Поле 107 имеет 10 знаков, восемь несут смысловое значение, а два являются разделительными и заполняются точками.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты, которая может быть месячной, квартальной, полугодовой или годовой.

“МС” – месячные платежи;

“КВ” – квартальные платежи;

“ПЛ” – полугодовые платежи;

“ГД” – годовые платежи.

При перечислении НДФЛ или страховых взносов указывается месячная периодичность (1-й и 2-й знаки).

3-й и 6-й знаки ставятся точки.

В 4-м и 5-м знаках проставляется месяц (значения могут меняться от 01 до 12).

В 7-10-м знаках - год.

В поле «Налоговый период» нужно отразить тот период, за который осуществляется уплата или доплата налогового платежа, независимо от даты перечисления средств.

При осуществлении платежа за декабрь 2013 года указывается МС.12.2013 . За январь 2014 года в поле указывается значение МС.01.2014.

Поле 108 «Номер документа»

В поле 108 указывается номер документа, на основании которого производится платеж. Этот показатель зависит от значения поля 106 «Основание платежа».

Если компания исполняет требование налоговой инспекции или перечисляет средства по различным решениям и определениям, в поле 108 нужно указывать номера исполняемых документов без знака «№» (п. 9 приложения 2 к приказу № 107н).

Если перечисляется текущий платеж или добровольно погашается задолженность (отсутствует требование налогового органа, ПФР или ФСС РФ), в поле 108 ставят 0.

Поле 109 «Дата документа»

При перечислении текущих платежей в поле 109 нужно указать дату подписания декларации (расчета) согласно абзаца 2 пункта 10 приложения 2 к приказу № 107н.

Реквизит поля 109 состоит из 10 знаков: первые 2 знака обозначают календарный день, 4-й и 5-й - месяц, с 7-го по 10-й - год.

В случаях, когда компания перечисляет платеж раньше сдачи декларации, в поле 109 ставят 0. Например, взносы в ПФР за декабрь 2013 года нужно заплатить до 15 января 2014 года, а расчет за 2013 год компания сдаст только в феврале.

Поле 110 «Тип платежа»

С января 2014 года изменится количество кодов для типа платежа:

ПЕ - уплата пени;

ПЦ - уплата процентов;

0 - остальные случаи.

Это сделано с целью упрощения заполнения платежного поручения, а также убрать лишнюю путаницу с типами платежей.

Таким образом, при уплате НДФЛ и взносов во внебюджетные фонды в платежных поручениях, отправленных после 1 января 2014 года, надо будет ставить 0.

Поле 24 «Назначение платежа»

Общие требования к назначению платежа не изменились – необходимо указать наименование товаров, работ, услуг, номер и дату товарного документа, договора.

Что касается НДС, из новых правил следует, что налог в составе платежа плательщики заполняют по желанию. Прежние правила требовали обязательно выделять отдельной строкой НДС или указать, что налог не уплачивается. Банки пока еще требуют писать в назначении платежа, включает ли его сумма НДС. Поэтому безопаснее от такой информации пока не отказываться.

rHmZl7SXySY

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Где указывать УИН в платежном поручении в 2018 году? Где взять УИН? Что будет если не указать код УИН в платежке? Ответы на эти и другие вопросы вы найдете в данной статье.

Где указывать УИН

УИН – это Уникальный Идентификатор Начисления. Этот идентификатор представляется в виде кода, который состоит из 20 или 25 цифр.

УИН нужно указывать в платежных поручениях на перечисление налогов и взносов. Для отражения кода УИН предназначено поле «22» платежного поручения, которое называется «Код» (пункт 1.21.1 Положения, утвержденного Банком России 19.06.2012 № 383-П).

В каких случаях указывать УИН

УИН в 2018 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС.

То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

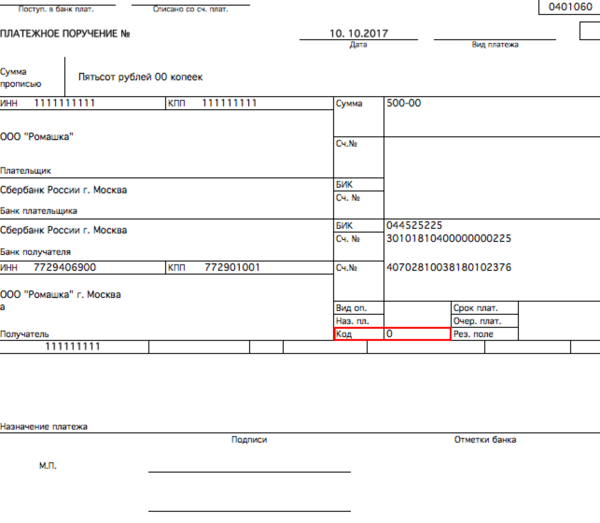

Поле для УИН можно найти в нижней части платежного поручения:

Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов. Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Что указывать в поле 22

Заполняйте поле 22 платежного поручения таким образом:

- если в требовании есть УИН – значение УИН;

- если в требовании нет УИН – «0».

Если в поле 22 вы укажете номерУИН, то получатели средств (например, налоговики), получив платеж, сразу идентифицируют, что это недоимка, пени или штраф по требованию. И правильно его учтут.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

При уплате всех текущих платежей в поле 22 «Код» достаточно указать значение «0» (Письмо ФСС от 21.02.2014 № 17-03-11/14-2337). Кавычки использовать не нужно. Просто укажите – 0.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Организации могут указать в платежках и ИНН, и УИН одновременно. А могут указать только ИНН, поскольку УИН известен не всегда. Но тогда в поле 22 должен быть 0.

УИН для индивидуальных предпринимателей

Индивидуальные предприниматели нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и иные физические лица в платежках указывают либо ИНН, либо УИН. Если оба этих реквизита не будет заполнены, то банк не примет платежное поручение. То есть, принцип такой (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- если ИП указал в платежке свой ИНН, то в поле «Код» вместо УИН ставится 0;

- Если указан УИН – не заполняется ИНН.

Для проведения денежных переводов используются специальные документы — платежные поручения. Чтобы деньги дошли до получателя, платежка должна быть правильно оформлена. Одним из основных ее реквизитов является строчка под номером 22, в котором прописывается УИН. Рассмотрим, как верно указать код 22 в платежном поручении в 2017 году.

Вносить сведения в строчку №22 стало необходимо не очень давно. Эта норма была разработана и введена в действие с конца марта 2014 года.

Строка под этим номером предназначается для указания УИН — уникального идентификатора начисления.

Так зачем же было разработано поле «код 22» в платежном поручении? Это было сделано для оптимизации и улучшения работы гос. служащих, а также для ускорения поступлений в бюджет. Также, благодаря указанию идентификатора, неточности при поступлении средств в бюджеты сводятся практически к минимуму. Гос. работникам больше не требуется осуществлять проверку поступающих платежей по основным реквизитам компаний. Им нужно только провести зачисление денег по коду-идентификатору, который соответствует платежу.

Расшифровка идентификатора

УИН код 22 состоит из двадцати чисел, каждое из которых содержит в себе определенные сведения. Он включает в себя 3 группы:

- Первые три числа – это код лица, совершающего платеж или код исполнительной службы.

- Четвертое число – всегда 0, оно ничего не обозначает.

- Далее идущие пятнадцать чисел – это индекс платежки. Они различны для каждого документа.

- Двадцатая цифра определяется по правилам, разработанным фондом или налоговой инспекцией.

Когда требуется прописывать идентификатор

Код УИН в платежном поручении в 2017 году требуется прописывать при уплате недоимки, штрафа или пеней по требованию налоговой инспекции, пенсионного фонда или фонда соц. страхования.

То есть, для указания кода, фирма или частный бизнесмен:

- Сначала должны получить от одного из перечисленных выше учреждений оф. требование об уплате имеющейся задолженности;

- Найти в полученном требовании необходимый УИН код 22;

- Написать его в платежке в специально отведенном поле.

Что прописывать в поле №22

В поле №22 следует вносить сведения в соответствии со следующими правилами:

- Если имеется оф. требование от одного из органов – указывать код из этого требования;

- Если требования не имеется – проставляется «0».

Последствия совершения ошибок при написании кода

По коду УИН в платежном поручении осуществляется учет платежей по налогам, взносов по страховке и прочих платежей в бюджеты различных уровней. Данные о поступающих платежах направляются в Гос. Информационную Систему. Если прописать неправильное значение кода, то у системы не получится распознать совершаемый платеж. Это значит, что обязательство по совершению платежа будет считаться невыполненным. Результатом этого будет являться:

- У компании образуются долг перед фондами и госбюджетом;

- На долг будут начисляться пени;

- Фирме придется уточнять совершенный платеж;

- Средства зачислятся в бюджет или на счет фонда позже, чем это необходимо.

Идентификатор при текущих операциях

При внесении платежей текущего характера (то есть, взносов по страховке и платежей по налогам, размер которых плательщики рассчитали самостоятельно; эти платежи не являются уплатой долга) значение УИН в платежном поручении прописывать не нужно. Значит, в строчке 22 необходимо проставить значение «0». Идентификация таких платежей будет осуществляться налоговиками по другим основным реквизитам (ИНН, КПП, КБК, ОКТМО, ОКАТО).

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации