Как заполнить платежное поручение на уплату штрафа? Оформление платежки для страховых взносов за травматизм.

Как заполнить платежное поручение на штрафы? Прежде всего, советуем внимательно ознакомиться с порядком заполнения этого документа, чтобы сумма корректно отразилась на лицевом счете плательщика.

Самое важное в платежном поручении на штраф в налоговую

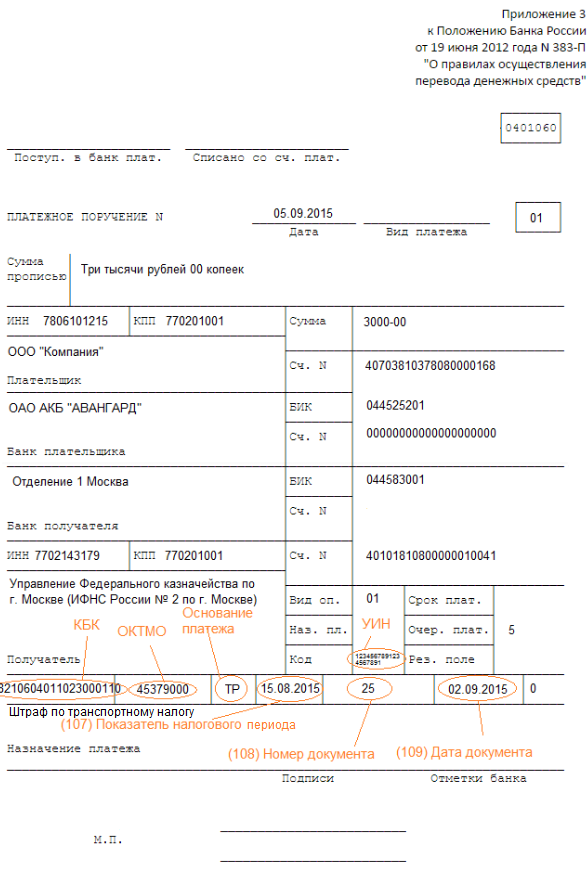

Для любого налогового платежа самым главным является правильное заполнение 20-значного КБК, вписываемого в поле 104. В настоящее время для уплаты налога и штрафа по нему первые 13 и с 18-го по 20-й знаки КБК идентичны и лишь заполнение 14–17 цифр имеет особенности. Эти 4 знака отведены для корректного обозначения подвида доходов.

14-й знак в коде «3» указывает на то, что уплачивается штраф.

ВНИМАНИЕ!Платежи, относящиеся к недоимке, пеням, штрафам в налоговую, различаются.

Образец для заполнения КБК для штрафа по налогу на имущество организаций:

182 1 06 02010 02 3000 110 (подчеркнуты знаки с 14-го по 17-й).

Другие особенности платежных поручений штрафов в налоговую

Образец бланка платежного поручения 2016 года можно скачать здесь:

Если внимательно посмотреть на этот бланк, то можно увидеть, что он условно поделен на несколько составляющих:

Поля, идентифицирующие плательщика.

Для удобства нами составлен образец на 2016 год, в котором приведены значения основных кодов для поля 101 в таблице 1.

Таблица 1

1.2. Кроме того, налогоплательщики в обязательном порядке указывают следующие данные о себе (в скобках обозначены номера заполняемых полей):

ИНН (62) и КПП (102);

наименование (8);

банковские реквизиты (с 9 по 15).

1.3. Поля, идентифицирующие получателя платежа:

наименование получателя платежа - территориального УФК и расшифровка ИФНС, для которой предназначен платеж (16);

банковские реквизиты казначейства (с 13 по 17);

ИНН (61) и КПП (103) территориальной ИФНС - получателя платежа.

2. Поля, идентифицирующие сам платеж. Чтобы понять, как правильно заполнить платежное поручение на штрафы в налоговую, рассмотрим правильность заполнения всех полей для корректного отражения оплаченного штрафа в лицевом счете плательщика в ИФНС:

2.1. Очередность при уплате штрафа - «5» (21).

2.2. УИН (22). При выставлении ИФНС требования об уплате штрафа документу присваивается уникальный номер из 20 цифр, идентифицирующий, кто и когда начислил штраф. При отсутствии такого значения налогоплательщик ставит в этом поле «0».

2.3. ОКТМО по месту нахождения ИФНС совпадает с кодом, проставляемым в налоговых декларациях.

2.4. Сокращенное обозначение требования на уплату штрафа - «ТР» (106).

2.5. Поле 107 заполняется в формате ДД.ММ.ГГГГ, если конкретная дата указана в требовании налогового органа; в противном случае в этом поле ставится «0».

2.6. Номер (108) требования или акта о начислении штрафа и дата (109).

Поле 110 в настоящее время не заполняется при исполнении налоговых платежей.

Кроме того, как и во всех платежках, платежное поручение на штраф в налоговую должно содержать номер и дату его выписки плательщиком.

Образец 2016 года в налоговую на уплату штрафа

Приведем образец-2016 платежного поручения штрафа в налоговую , основываясь на данных из примера.

Пример

ООО «Варежка» (ИНН 7710333333, КПП 771001001) оформило п/п в ИФНС № 10 ЦАО города Москвы по требованию № 21/243 от 16.05.2016 на сумму 276 руб. об уплате штрафа по налогу на имущество за 1-й квартал 2016 года. Требованию присвоен УИН 36925814778945612312.

Образец-2016 платежного поручения можно скачать здесь:

***

Минфин РФ устанавливает порядок оформления платежного поручения для уплаты штрафа в налоговую. При ошибках оплаченный штраф может быть отнесен налоговиками к категории невыясненных платежей.

Если остались невыясненными какие-либо вопросы по заполнению платежного поручения для уплаты штрафа в налоговую, то за разъяснениями рекомендуем обратиться непосредственно в свою территориальную ИФНС.

Образец заполнения платежного поручения по штрафам в 2017 году точно понадобится, если будете перечислять санкции по Налоговому кодексу. На какие поля платежки обратить внимание.

За какие нарушения Налогового кодекса в 2017 году платят штрафы

ИФНС не получила документы о компании. 200 руб. надо будет перечислить налоговой, если вы не представите в срок какой-нибудь документ, запрошенный ИФНС (ст. 126 Налогового кодекса РФ). Или не сдадите вовремя расчет авансовых платежей по налогу (скажем, налогу на имущество).

Казалось бы, 200 рублей — символическая сумма. Но знайте: инспекторы могут запросить у компании . Например, пришлют такое письмо: «Просим представить накладные за 2014-2016 годы». А у вас их несколько сотен. Пока вы будете их собирать, срок для отправки бумаг истечет. Комплект накладных вы отправите с небольшим опозданием. А в ответ — штраф на кругленькую сумму. Это инспекторы умножили 200 рублей на количество документов, которые не были получены от вашей компании вовремя.

Бумажная отчетность вместо электронной . Штраф в 200 руб. придется заплатить и в том случае, если вместо электронной отчетности компания представит бумажную (ст. 119.1 Налогового кодекса РФ). Правда, к декларациям по НДС требования жестче. Поскольку большинство компаний должны сдавать декларацию по НДС только в электронном виде, бумажные бланки инспекторы могут вообще не рассматривать и оштрафовать компанию как за не представленный отчет (ст. 119 Налогового кодекса РФ). А это минимум 1000 руб., а через 10 дней просрочки еще и блокировка счета.

Неуплата налогов. Те компании, которые не перечисляют вовремя положенные суммы в бюджет, рискуют получить решение ИФНС о штрафе по статье 122 и 123 Налогового кодекса РФ. Рассмотрим, какие санкции предусматривает данная норма.

Если компания не заплатила налог в положенный срок (или заплатила меньше, чем нужно), то ее могут оштрафовать на 20 процентов от суммы возникшей недоимки. Это справедливо в ситуации, когда бухгалтер предприятия не нарочно допустил ошибку в расчете налогов. Если же на счете компании просто не было достаточно денежных средств, чтобы заплатить налог, ей грозят только пени, штрафа быть не должно.

Если инспекторы докажут, что организация умышленно указала в декларации меньший налог, штраф составит 40 процентов от неуплаченной суммы.

Предположим, компания задержала оплату не собственных налогов, а тех, которые она должна перечислить как или, например, НДС. В этой ситуации штраф составит те же 20 процентов от суммы долга. Правда, тут уже не важно, как именно произошло нарушение: умышленно или нет. Штраф предъявят, даже если компания верно рассчитала и вовремя удержала налог с плательщика.

Задержка отчетности. Еще одно нарушение, которое представляет для кошелька компании серьезную опасность, — это опоздание налоговой декларации. Если инспекция в установленный срок не получит отчетность по тому или иному налогу, то организации грозит штраф по статье 119 кодекса. Рассчитают его следующим образом. Инспекторы возьмут сумму, которую по данным опоздавшей декларации надо заплатить в бюджет. Если компания ее уже перечислила, то штраф будет минимальный — 1000 руб. Если же бюджет эти деньги еще не получил, то от суммы долга возьмут 5 процентов и умножат на количество месяцев, в течение которых налоговики ждали от компании отчетность. Причем в расчет возьмут даже неполные месяцы.

Пример

. Как рассчитывают штраф за опоздание налоговой декларации

ООО «Заря» сдало декларацию по НДС за I квартал 2017 года 29 мая. Хотя кодекс требует отчитаться не позднее 25 апреля . Сумма налога, заявленная к уплате в декларации, — 20 000 руб.

5 сентября налоговая инспекция вынесла в отношении ООО решение о штрафе по статье 119 Налогового кодекса РФ. По состоянию на этот день сумма НДС, заявленная в декларации ООО «Заря», в бюджет не поступила. Поэтому инспекторы взяли 5 процентов от 20 000 рублей и умножили полученную сумму на 2. Потому что именно два месяца они ждали от ООО декларацию — один полный (с 26 апреля по 25 мая) и один неполный (с 26 по 29 мая).

В итоге сумма штрафа составила 2000 руб.

Обратите внимание: кодекс ограничивает штраф за просроченную декларацию. Минимальная величина, о которой мы уже сказали, — 1000 руб. Ровно столько вам придется заплатить, если, например, опоздавшая отчетность является нулевой (то есть по ней вы ничего бюджету не должны). А максимум — это 30 процентов от суммы, которую по данным опоздавшей декларации надо заплатить в бюджет.

Не представлены документы для встречной проверки. Штраф в 10 000 руб. выпишут налоговики, если ваша компания откажется предоставить сведения в рамках встречной проверки (п. 2 ст. 126 Налогового кодекса РФ). В ходе такой проверки инспекторы, проверяя одну компанию, направляют запрос контрагенту. Так они хотят убедиться, что сделки были реальными , а данные отчетности у покупателя и продавца совпадают (например, продажи товаров у продавца с затратами у покупателя).

Обратите внимание: если вы в течение одного года проигнорировали запрос по «встречке» два раза подряд, то штраф составит в два раза больше — 20 000 руб. (ст. 129.1 НК РФ).

Грубое нарушение правил учета. Штраф за грубое нарушение правил учета — 10 000 руб. Что это такое? Чаще всего грубым нарушением считают отсутствие первичных документов, счетов-фактур или регистров. Предположим, в течение года вы систематически не отражали в учете какую-то операцию. Это тоже грубое нарушение, которое карается по статье 120 Налогового кодекса РФ.

При этом 10 000 руб. — это минимальный штраф. Его выпишут тем, кто допустил ошибки в течение одного налогового периода. Неточности всплыли в нескольких периодах? Тогда готовьтесь получить штраф на 30 000 руб.

Все это относится к тем ошибкам, которые не повлияли на сумму налога. Если же ошибка серьезная и из-за нее бюджет что-то недополучил, то штраф возрастет. Налоговики рассчитают его, взяв 20 процентов от недоимки. При этом штраф составит никак не меньше 40 000 руб. Так предусмотрено в той же 120-й статье кодекса.

Заполнение платежного поручения по штрафам в 2017 году

В по штрафам большинство полей такие же, как в обычных налоговых платежках:

- сведения о плательщике: название, ИНН, КПП, банковские реквизиты;

- сведения о получателе: краткое наименование управления федерального казначейства и налоговой инспекции, ИНН, КПП, банковские реквизиты.

На сведениях о платеже остановимся подробнее.

КБК. Заполняя поле 104, предназначенном для КБК, обратите внимание на то, что для штрафов коды свои . Первые 13 цифр такие же, как по налогу. «3» на месте 14 цифры указывает на то, что уплачивается штраф.

Основание платежа и налоговый период. В поле 106 укажите двузначный буквенный код основания платежа.

Например, код «ТР», если штраф оплачивается по требованию ИФНС. В этом случае в поле 107 «Налоговый период» - срок уплаты, установленный в требовании. Такого срока в документе ИФНС может и не быть. Ведь по общему правилу требование об уплате штрафа организация обязана исполнить в течение восьми рабочих дней после того, как оно было получено. А когда инспекторы дают компании больше времени, то указывают специальный срок непосредственно в требовании.

Если погашается штраф по исполнительному документу (основание платежа АР), в поле 107 укажите ноль («0»).

Номер и дата документа-основания платежа. В поле 108 укажите номер документа, на основании которого переводится платеж. В зависимости от основания платежа (поле 106) в платежном поручении могут быть указаны номера требований об уплате штрафа, решений о рассрочке (отсрочке), арбитражных решений и т. д. Заполняя поле 108, символ «№» не указывайте.

В поле 109 укажите дату документа, на основании которого платите штраф. Дату документа нужно записывать в 10-значном формате «ДД.ММ.ГГГГ». В зависимости от вида документа, служащего основанием платежа, в платежном поручении могут быть указаны даты требований об уплате штрафа, решений о рассрочке (отсрочке), арбитражных решений и т. д.

Очередность платежа. В поле 21 проставьте в соответствии с гражданским законодательством. При перечислении штрафов по этим платежам в поле 21 могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно.

УИН — это уникальный идентификатор начисления, который содержит 20 или 25 знаков. В платежке для него отведено поле 22. Если вы получили требование об уплате штрафа, УИН возьмите из требования. Если УИН не известен, в поле 22 «Код» поставьте 0.

За несвоевременной уплатой налогов или взносов следуют налоговые санкции в виде пени. Важно правильно заполнить платежку, ведь в случае ошибки сумма будет считаться неперечисленной. В этой статье мы расскажем, как заполнить платежное поручение на оплату пени по страховым взносам в 2019 году, покажем образец заполнения платежки на оплату пени по каждому взносу.

Уплата пени по страховым взносам: платежное поручение на 2019 год

Для перечисления пени используется унифицированный бланк платежного поручения, утвержденный Положением Банка России № 383-П от 19.06.2012г.

Заполнение платежного поручения на уплату пени по страховым взносам в 2019 году

При перечислении пени большинство полей платежного поручения заполняются также, как при перечислении самого взноса. Но перечислить взнос и пени одним платежом нельзя. Платежки на взнос и пени должны быть отдельными.

Поэтому проще всего взять платежку на оплату соответствующего взноса и изменить в нем несколько реквизитов для перечисления пени:

- Код бюджетной классификации,

- Основание платежа,

- Налоговый период,

- Дата и номер документа.

Можно заполнить платежное поручение с чистого бланка. Далее мы расскажем, как заполнить каждый реквизит платежки.

«Шапка» платежки

В верхней части платежного поручения указываем его номер и дату. Здесь же указываем вид платежа. Если платежное поручение формируется в программе дистанционного банковского обслуживания, например, банк-клиенте, это поле оставляем пустым.

Рядом расположен реквизит «статус плательщика». Его заполняем также, как в платежном поручение на уплату взноса, пени по которому собираемся перечислить. Напомним возможные статусы плательщика:

Затем дважды пишем сумму платежа:

- Сначала прописью сумму рублей с заглавной буквы, сумму копеек цифрами. Слова «рубли» и «копейки» пишем полностью без сокращений,

- Затем рубли и копейки цифрами.

Пени платим в рублях и копейках. Если сумма оказалась в целых рублях, то ее можно указать так: «199=», то есть без копеек.

Реквизиты плательщика

Затем заполняем реквизиты плательщика:

- Наименование компании,

- Если плательщик – физическое лицо, то указываем его статус, например «Индивидуальный предприниматель Сергеев Алексей Иванович»,

- ИНН плательщика,

- КПП организации. В платежках от имени физических лиц поле КПП оставляем пустым,

- Банковские реквизиты:

- Расчетный счет,

- Корр.счет,

- Наименование банка.

Если платежное поручение оформляется в банковской или учетной программе, все реквизиты подставятся в платежку автоматически.

Реквизиты получателя платежа

Получателем платежа может быть ваша ИФНС или территориальный орган ФСС. Если вы не знаете платежных реквизитов, то:

- Платежные реквизиты своей ИФНС можно узнать на официальном сайте ФНС России,

- Платежные реквизиты ФСС есть на официальных сайтах региональных отделений фонда, но не всех. Поэтому лучше уточнить реквизиты для перечисления денег в своем отделении ФСС.

Наименование получателя заполняем так:

- Сначала пишем «УФК по …», вписываем наименование региона, например, «УФК по г.Москве»,

- Затем в скобках пишем наименование своей налоговой инспекции или отделения ФСС, например, «УФК по г.Москве (ИФНС России № 43 по г.Москве)», или «УФК по г. Москве (ГУ – Московское региональное отделение ФСС РФ л/с 40100770142)».

Заполняем группу реквизитов, расположенных рядом:

Поля бюджетного платежа

Первое отличие платежки на уплату пени от уплаты самого взноса – другой КБК:

|

Взнос |

КБК для перечисления пени |

|---|---|

|

Плательщики – юридическое лица |

|

|

Пенсионное страхование, основной тариф |

182 1 02 02010 06 2110 160 |

|

Социальное страхование по нетрудоспособности и материнству |

182 1 02 02090 07 2110 160 |

|

Обязательное медицинское страхование |

182 1 02 02101 08 2013 160 |

|

Пенсионное страхование по дополнительному тарифу за работников из списка 1 |

182 1 02 02131 06 2100 160 |

|

Пенсионное страхование по дополнительному тарифу за работников из списка 2 |

182 1 02 02132 06 2100 160 |

|

Взносы на травматизм |

393 1 02 02050 07 2100 160 |

|

Плательщики - предприниматели |

|

|

Пенсионное страхование |

182 1 02 02140 06 2110 160 |

|

Медицинское страхование |

182 1 02 02103 08 2013 160 |

Затем расположен реквизит «Основание платежа», он тоже заполняется не так, как в платежке на уплату взноса. Здесь указываем одно из буквосочетаний:

- ЗД – если добровольно перечисляем задолженность по пени,

- ТР – если получили требование от ИФНС или ФСС,

- АП – если уплата пени производится по акту проверки.

Следующее поле – налоговый период, за который производится уплата. Если вы перечисляете пени по требованию или акту проверки, то в этих документах указан период, за который необходимо оплатить пени. Если уплата производится добровольно, то есть в предыдущем поле указан код «ЗД», то в поле «налоговый период» ставим ноль.

Также указываем ноль, если налоговый период определить невозможно. Например, когда одной суммой перечисляется несколько пени, начисленных за разные налоговые периоды.

Затем указываем номер и дату требования или акта проверки, по которым производим оплату. Если пени перечисляется в добровольном порядке, и ни требования, ни акта нет, то в этих полях ставим нули.

Наконец, заполняем назначение платежа. Пишем, что перечисляем пени, указываем, по какому страховому взносу платим пени, и реквизиты документа-основания, если он есть.

Платежное поручение на пени по страховым взносам: плательщик – третье лицо

Пени по взносам может оплатить не только сам страхователь, но и третье лицо. Такая возможность появилась еще в 2016 году. Заплатить налоги, взносы или пени по ним может, например, учредитель, руководитель компании или любое другое физическое лицо.

Заполняйте платежное поручение с учетом следующих особенностей:

- В группе реквизитов плательщика укажите ИНН и КПП организации, за которую осуществляется платеж,

- В поле «Плательщик» впишите ФИО лица, которое пойдет в банк, например, директора,

- В поле «Статус плательщика» укажите статус организации, за которую перечисляете деньги,

- Назначение платежа оформляйте так: впишите ИНН физического лица, которое фактически перечисляет деньги. Затем поставьте знак «//» и укажите название компании, за которую перечисляете деньги.

Остальные реквизиты заполняются также, как в обычной платежке.

Ошибки в платежных поручениях на пени по страховым взносам

При формировании платежного поручения могут допускаться ошибки. Три из них являются критичными, так как с ними пени будет считаться неуплаченным:

- Неправильный счет получателя,

- Неправильный счет Федерального казначейства,

- Неверные реквизиты бака получателя.

Остальные ошибки являются некритичными, их можно исправить, если написать письмо об уточнении платежа.

Образцы платежных поручений на пени по страховым взносам в 2019 году

Мы рассказали, как заполнять все реквизиты платежного поручение на перечисление пени по страховым взносам. Теперь приведем примеры заполнения. Вы сможете скачать все образцы.

Платежное поручение на уплату пени по страховым взносам в ПФР: образец

Пени по взносам в ПФР перечисляем на платежные реквизиты своей налоговой инспекции.

Процедура оплаты страховых взносов в 2017 году подверглась серьезным изменениям. Главное из которых в том, что теперь она регулируется новым администратором – налоговой службой. Однако не все взносы ушли под контроль ФНС, платежи за травматизм по-прежнему остаются в ведении соцстраха, и именно туда необходимо производить их оплату и сдавать отчетность.

В связи с этими изменениями, сложилась неясная картина в отношении в ФСС – нужно ли их оформлять по новым правилам, установленным налоговыми органами, либо придерживаться старого порядка?

Виды платежек в ФСС и их законное регулирование

Соцстрах передал в управление ФНС взносы на материнство и нетрудоспособность, оставив за собой только взносы от несчастных случаев и профессиональных заболеваний (НС и ПЗ). Введенная в 2017 году в НК РФ глава 34 регулирует только те виды платежей, которые перешли под контроль налоговых органов, а взносы на травматизм по-прежнему регламентируются законом от 24.07.1998г №125ФЗ. В нем прописан порядок осуществления обязательного социального страхования от НС и ПЗ, в частности, права и обязанности , страхователя и застрахованного, виды страховых случаев, тарифы и метод расчета страховой суммы.

Ст. 22.1 закона №125ФЗ устанавливает сроки уплаты страховых взносов:

- уплата осуществляется за каждый месяц, в течение 15 дней после его завершения;

- при совпадении последнего дня оплаты с выходным или праздников, он переходит на следующую рабочую дату.

Бланк платежного поручения утвержден Положением Центробанка №383-П от 19.06.12г., а правила его оформления для совершения платежей в бюджет установлены Приказом Минфина №107н от 12.11.2013г.

При несвоевременном или неполном погашении обязательств у плательщика формируется недоимка. После ее обнаружения плательщику направляется требование о погашении долга, а также производится начисление на задолженность пени. На погашение обязательств по требованию дается 10 дней, если иной срок не указан в документе. Уплату пени необходимо производить отдельной платежкой, которая будет отличаться специально предназначенным для подобного вида платежей КБК (подробно заполнение поручения будет рассмотрено далее).

4-ФСС и его сдача описаны в данном видео:

Структура платежного поручения

Платежка ФСС содержит в себе следующие обязательные реквизиты:

- Номер и дата документа.

- Статус плательщика (перечислены в Приложении №5 Приказа №107н).

- Вид платежа (поручение имеет код 01).

- Очередность платежа. Добровольные перечисления в бюджет имеют очередность 5.

- ОКТМО (по или месту жительству ).

- Налоговый период в формате МС.номер месяца.год. (при текущей оплате не указывается).

- Номер и дата документа, выступающего основанием платежа. Заполняются только при оплате по требованию, в иных случаях в полях проставляются нули.

- Назначение платежа. Указывается вид страховых взносов, период оплаты, регистрационный номер страхователя.

- Сумма в двух форматах (цифрами и прописью).

- Сведения об отправителе и получателе (наименование, ИНН, КПП, реквизиты ).

Платежи за травматизм, в отличие от иных видов страховых взносов, остались под управлением ФСС, поэтому каких-либо изменений в реквизитах получателя в 2017 году не произошло.

В этом видео показано, как составить платежное поручение в ФСС при помощи специальной программы:

Алгоритм заполнения

Общие правила

Заполнение поручения начинается с присваивания ему порядкового номера и указания даты. Далее вносятся сведения о плательщике:

- или ФИО предпринимателя;

- КПП (ИП ставят 0);

- реквизиты банка ( , корреспондентский счет, );

- статус плательщика (по взносам от НС и ПЗ он остался неизменным – 08).

Затем вносятся сведения о получателе. Указываются реквизиты вашего отделения соцстраха (куда подается отчетность). Узнать их можно непосредственно в отделении, либо на официальном сайте ФСС .

- КБК для взносов от НС и ПЗ остался неизменным — 393 1 02 02050 07 1000 160.

- Для пени существует отдельный КБК 393 1 02 02050 07 2100 160.

Далее необходимо указать ОКТМО – код из 8 знаков, присваиваемый муниципальному образованию. Найти его можно на сайте ФНС с помощью сервиса « », для чего понадобится ввести название муниципального образования или .

После этого вносится информация о платеже:

- очередность (5);

- назначение;

- сумма;

- код платежа (0 или с требования).

Завершающим этапом является подписание платежного поручения. Подписи на нем ставят те лица, которые вправе . Также документ заверяется , при ее наличии.

Для получения целостного представления о заполнении платежки ФСС ознакомьтесь с ее .

Образец заполнения платежки

Заполнение в онлайн-режиме

Избежать ошибок при оформлении поручения и сократить время на эту процедуру можно с помощью специализированных онлайн-сервисов. Для оплаты налогов и страховых взносов по нетрудоспособности и материнству проще всего сформировать платежки на сайте налоговой службы , где после выбора уплачиваемого налога или взноса все реквизиты получателя и КБК заполняются автоматически. Но взносы за травматизм уплачиваются в ФСС, поэтому для них придется воспользоваться сторонним сервисом.

Одним из наиболее популярных из них является сервис Formz.ru. Он удобен тем, что позволяет автоматически заполнять реквизиты плательщика и получателя по БИК. Благодаря этому можно избежать самой серьезной ошибки в заполнении поручения, потому что ошибки в номере счета или наименовании получателя являются основанием для признания взносов неуплаченными.

Воспользоваться сервисом просто – в меню на главной странице сайта выберите «Платежка (налог)», после чего в открывшуюся форму внесите все необходимые данные. Заполнение упрощается благодаря наличию в полях подсказок и выбора из возможных вариантов вносимых показателей. По завершении платежку можно проверить на наличие незаполненных полей, а затем сохранить или отправить на печать.

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации