Как заполнить место рождения в 3 ндфл. I

Налоговая декларация играет решающую роль в том, получит ли физическое лицо вычет, поэтому порядок заполнения 3-НДФЛ требует особого внимания.

Как правило, налогоплательщики имеют по закону полное право на сокращение своей налогооблагаемой базы, но теряют данную возможность в связи с совершением различных ошибок при заполнении декларации. Чтобы избежать данных последствий, рекомендуем ознакомиться с текстом данной статьи, посвященным теме порядка оформления налоговой декларации.

Перед тем как начать обсуждать условия, согласно которым должен быть заполнен документ, предлагаем разобраться с тем, зачем он введен в действие налоговым законодательством и что из себя представляет.

Налоговая декларация – это один из обязательных типов документов для подачи в налоговую службу, который, как правило, составлен в соответствии со специально принятой формой .

Декларация служит для того, чтобы налоговая инспекция смогла проконтролировать все источники доходов физического лица, суммы налоговых сборов, снятых с них, а также различные финансовые операции, которые имеют отношение к расходам.

Физические лица зачастую сталкиваются с оформлением документа подобного рода, когда речь идет о получении налогового вычета. Однако в некоторых ситуациях документ заполняется и по другим причинам.

Следует отметить, что если налогоплательщик отдал декларацию на рассмотрение с требованием начисления налоговой скидки в текущем году и получил не всю материальную компенсацию, то чтобы забрать остаток денежных средств, необходимо снова заполнить документ, но только уже за новый налоговый период.

Правила заполнения

Теперь самое время перейти к следующему этапу – рассмотреть правила оформления документа. Настоятельно рекомендуем не пренебрегать ими, поскольку они очень важны и оказывают влияние на сроки рассмотрения декларации. Чем больше ошибок, тем дольше претендент на вычет будет ожидать поступления материальных средств на счет в банке.

Информация должна вноситься в бланк 3-НДФЛ в соответствии со следующими требованиями:

- Потеря данных. Ни в коем случае нельзя сдавать документ с данными, которые либо исправлены, либо потеряны, либо повреждены. Чаще всего налогоплательщики допускают подобные оплошности при скреплении листов, поэтому предварительно проверьте перед данной процедурой, не был ли захвачен текст.

- Заполнение. Все сведения, требуемые для внесения в поля декларации, как правило, берутся из документов, которые уже имеются на руках у налогоплательщика. Если же физическое лицо не находит в них нужную информацию, то оно может обратиться к налоговому инспектору с просьбой выдать справку, вмещающую необходимые сведения.

- Формат записи. Данные, предоставление которых требуется в определенной ячейке, должны быть четко в ней и не выходить за ее пределы.

- Написание размеров денежных сумм. Все денежные суммы прописываются полностью. То есть не только целая часть – рубли, но и дробная – копейки.

- Сведения о доходах, заработанных вне Российской Федерации. В данной ситуации денежные средства, полученные в пределах другого государства, переводятся в российскую валюту. После этого проводится округление (если дробная часть составляет менее 50 копеек, то она не учитывается, а если более, то округляется в сторону полного рубля), прописывается только целая часть.

- Доходы, полученные не в рублях. Если физическое лицо получало какие-либо доходы в иностранной валюте, то их нужно переводить в рубли, используя строго тот курс, который утвержден Центральным банком России.

- Верхняя часть каждой страницы. На всех без исключения листах налоговой декларации должны быть проставлены номера страниц, фамилия, инициалы и идентификационный номер физического лица. Если же физическое лицо не является частным предпринимателем, то для него не обязательно проставлять на каждом листе код.

- Нижняя часть каждой страницы. Все страницы декларации, помимо титульного листа, должны содержать определенные реквизиты – это личная подпись физического листа и дата оформления документа. Проставлением своей подписи налогоплательщик подтверждает, что все вышеуказанные данные соответствуют действительности, и в противном случае несет административную ответственность.

- Написание текста. Как известно, в большинство ячеек декларации вносятся цифровые обозначения, однако в некоторые из них все-таки нужно вписывать текст. Начинать писать текст нужно с самого левого края ячейки, не оставляя при этом слева пустых клеток, что поможет исключить вероятность того, что информация не влезет в отведенную для нее графу.

Общие требования

Помимо вышеуказанных правил, физические лица должны учитывать, что информация должна быть вписана аккуратно и быть достоверной.

После внесения сведений в документ нужно несколько раз перепроверить, в точности ли они соответствуют аналогичным данным, указанным в других документах, а также не забывать о том, что декларация должна быть отдана на рассмотрение не раньше, чем окончится налоговый период, за который она оформляется.

Помимо этого, нужно учитывать, что существует несколько образцов документа подобного рода. Использовать нужно тот, который составлен за год, предшествующий сегодняшней дате.

Можно ли заполнить 3-НДФЛ от руки

Налоговым законодательством утверждено два пути оформления декларации 3-НДФЛ – это с помощью специальной программы и собственноручно налогоплательщиком. В последнем случае все листы документа должны быть заполнены ручкой черного либо синего цвета. Другие цвета чернил категорически неприемлемы.

Если физическое лицо принимает решение собственноручно составлять декларацию, то ему следует помнить о таких нюансах порядка заполнения:

Например, если налогоплательщик заполняет документ с целью уменьшения налогооблагаемой базы в связи с приобретением недвижимости, находящейся в долевой собственности, и ему нужно вписать значение 1/5 в две графы, состоящие из пяти ячеек каждая, то это делается следующим образом: 1—-, знак “/”, 5—-.

В нашей консультации вы найдете образец заполнения 3-НДФЛ при покупке квартиры, который поможет получить имущественный вычет по такой сделке. При этом мы пошагово разберем, как оформить декларацию.

Общий подход

Можно привести массу примеров заполнения 3-НДФЛ при покупке квартиры. Однако объединяет их то, что в каждом случае декларация должна состоять из одних и тех же частей. А именно:

- Титульный лист.

- Раздел 1.

- Раздел 2.

- Лист А.

- Лист Д1.

Если же говорить о пошаговом заполнении 3-НДФЛ при покупке квартиры, то необходимо придерживаться такого порядка:

Один из основных нюансов, как заполнить 3-НДФЛ при покупке квартиры, всплывает при оформлении Листа А, если заявитель получал доходы сразу от нескольких источников. Например, по главному месту службы и по совместительству от разных нанимателей. Соответственно, у каждого из них свой ИНН и код ОКТМО. В этом случае для каждого такого реквизита надо оформлять отдельную часть Листа А.

Проще говоря, количество заполненных частей Листа А должно соответствовать числу ИНН и кодов ОКТМО у источников доходов физического лица согласно справкам 2-НДФЛ.

Также отметим, что оформление 3-НДФЛ при покупке квартиры обязывает общую сумму положенного (заявленного) вычета распределить пропорционально по разным ОКТМО.

Согласно требованиям ФНС, правильное заполнение 3-НДФЛ при покупке квартиры и в иных ситуациях подразумевает проставление прочерков во всех незаполненных строках и ячейках. Кроме того, все суммы подоходного налога приводят без копеек, а остальные рублёвые показатели – с ними. Причем суммы до 50 копеек отбрасывают, а от 50 – считают за 1 рубль.

Способы

Каждый человек волен выбирать, как заполнить 3-НДФЛ при покупке квартиры:

- на бумажном бланке от руки или путем набора на компьютере;

- в режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru;

- с помощью программы ФНС «Декларация 2016».

Независимо от способа, который вы выберите, образец заполнения 3-НДФЛ при покупке квартиры в 2017 году должен быть выполнен по форме этой декларации, утвержденной приказом налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

На наш взгляд, с помощью бесплатной программы от ФНС оформить вычет НДФЛ по купленной квартире несколько проще, поскольку это приложение многие параметры и реквизиты декларации выставляет самостоятельно, а также отбирает необходимые листы. О том, как заполняется 3-НДФЛ при покупке квартиры и в других ситуациях с помощью данной программы, мы подробно говорили .

Размер вычета

Как правило, заполнение 3-НДФЛ при покупке квартиры идет по стандартной схеме. При этом личность продавца и цена сделки не имеют значения для налоговых целей.

На основании подп. 3 п. 1 ст. 220 НК РФ имущественный вычет в форме 3-НДФЛ с покупки квартиры можно заявить в сумме фактически понесенных затрат, но не свыше 2 млн рублей. Поэтому в договоре продажную цену квартиры обычно прописывают не ниже данной суммы. А затраты, понесенные на такую покупку – это в большинстве случаев зарплата человека за минувший год.

Наш пример заполнения 3-НДФЛ при покупке квартиры

Теперь о том, как оформить 3-НДФЛ при покупке квартиры. Условимся, что Широкова Елена Алексеевна (ИНН 771822445588) в 2016 году трудилась в ООО «Гуру» и получила общий доход в размере 570 000 рублей. При этом никакие вычеты работодатель ей не предоставлял. В итоге с этого дохода ООО «Гуру» полностью удержало и перечислило в бюджет подоходный налог в сумме 74 100 рублей по ставке 13%.

Кроме того, в 2016 году Широкова понесла расходы на покупку у физического лица квартиры за 3 500 000 рублей, которая расположена в г. Раменское Московской области.

Право собственности на данное жилье оформлено на Широкову 09.02.2016, а акт приема-передачи квартиры – 11.02.2016.

Установленные ФНС правила заполнения 3-НДФЛ при покупке квартиры предполагают представление подтверждающих документов. На этот раз их будет пять:

- Копия договора купли-продажи жилья.

- Справка о доходах за 2016 год от налогового агента по форме 2-НДФЛ (напрямую закон не обязывает прилагать).

- Выписка из ЕГРН (ведет Росреестр).

- Копия платежного документа.

- Копия акта приема-передачи квартиры (обычно – при ипотеке).

Как было сказано, чтобы сделать возврат НДФЛ при покупке квартиры бланк в 2017 году заполняют последовательно по схеме, которая приведена выше. Это исключит путаницу и ошибки при внесении данных в декларацию.

Так, для Широковой образец заполнения 3-НДФЛ при покупке квартиры для целей получения вычета будет состоять из 5 страниц.

Титул

На первом листе декларации Широкова показывает общие сведения о себе согласно паспорту РФ без сокращений. Поскольку для нее это первый отчет по доходам за 2016 год, в поле «Номер корректировки» стоит «0».

Обратите внимание: свой ИНН Широкова указывает на каждой странице декларации. А что касается кода налоговой инспекции, то он совпадает с первыми четырьмя цифрами ИНН. Так же, как код региона в адресе совпадает с первыми двумя цифрами ИНН.

В строке «Код категории налогоплательщика» Широкова ставит «760», поскольку она «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

Для обладателя российского паспорта «Код вида документа» имеет значение 21.

Не забудьте в номере контактного телефона указать все необходимые местные коды.

Лист А

Налоговая инспекция должна понимать, за счет чего возвращать налог. Поэтому заполнение формы 3-НДФЛ при покупке квартиры обязывает указать источники дохода, которые в 2016 году сформировали суммы НДФЛ к возврату. Для этих целей служит справка 2-НДФЛ, которую по первому запросу обязан предоставить работодатель. Почти все реквизиты при оформлении Листа А берут из нее.

В строке 020 «Код вида дохода» ставим «06» – доход по трудовому (гражданско-правовому) договору, НДФЛ с которого удержан налоговым агентом.

Здесь мы подходим к тому, в чем смысл пошагового заполнения 3-НДФЛ при покупке квартиры: в 2017 году сведения из Листа А Широкова перенесет в Раздел 2.

Лист Д1

В рамках заполнения 3-НДФЛ при покупке квартиры на Листе Д1 отражают понесенные затраты. Объекту «квартира», по которому Широкова заявляет вычет, соответствует код «2».

Поскольку Широкова единоличный собственник квартиры, в поле 030 ставим код «01», так как вычет положен только ей. А вообще эти коды берем из Приложения № 3 к приказу ФНС от 24.12.2014 № ММВ-7-11/671.

Поле 040 скажет налоговикам, пенсионер Широкова либо нет. Поскольку положительный ответ даёт ей право перенести остаток имущественного вычета на предшествующие периоды.

Строку 100 Широкова не заполняет, так как:

- вычет заявлен впервые;

- подтверждающие право на вычет документы датированы после 01.01.2014.

Хоть квартира в г. Раменское и обошлась Широковой в 3,5 млн рублей, на вычет завить можно только максимум 2 млн рублей.

Значение поля 200 берут из строки 080 листа А – 570 000 р. Это меньше, чем 2 млн рублей, значит Широкова может претендовать на вычет по квартире. В итоге на 2017 год перейдет 1 430 000 рублей вычета (2 млн р. – 570 000 р.).

Раздел 2

Представленный выше образец заполнения 3-НДФЛ при покупке квартиры подразумевает, что Широкова не получала вычеты через налогового агента (например, не положены). Необлагаемых доходов тоже не было.

Строку 040 она берет из поля 210 Листа Д1. Поскольку показатели полей 030 и 040 равны, полученная разница равна нулю. Это поле 060.

Строку 070 получаем путем перемножения строки 060 (0 руб.) на 13%. В итоге получаем ноль рублей.

В строку 080 показатель переносим из поля 100 Листа А.

Раздел 1

Принято, что пошаговое заполнение 3-НДФЛ при покупке квартиры финиширует заполнением Раздела 1. Сюда в поле 050 Широкова переносит сумму налога, которую бюджет должен ей вернуть в связи с решением жилищного вопроса.

В данном случае ОКТМО Широкова берет из справки 2-НДФЛ. То есть это будет код не по месту ее жительства, а где налоговый агент отчислял подоходный налог.

Вам понадобится

- Для получения имущественного вычета по окончании года, необходимо подать в налоговую инспекцию по месту жительства:

- Заполненную налоговую декларацию по форме 3 НДФЛ.

- Заявление на возврат НДФЛ в связи с расходами на приобретение имущества, с указанием реквизитов для перечисления сумм возврата.

- Справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Копии документов, подтверждающих право на жильё (свидетельство о государственной регистрации права, договор о приобретении жилья, акт о передаче квартиры, кредитный договор или договор займа, договор ипотеки и прочие).

- Копии платёжных документов подтверждающих расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки и другие документы).

- Документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (выписки из лицевых счетов, справки банка об уплаченных процентах за пользование кредитом).

- Копию свидетельства о браке (если жилье приобретено в совместную собственность).

- Заявление о распределении имущественного налогового вычета (если жилье приобретено в совместную собственность).

Инструкция

Скачайте с сайта налоговой инспекции и установите программу для заполнения декларации за необходимый вам год.

Откройте программу. Программа открывается на вкладке "Задание условий". Заполняем: тип декларации, номер инспекции (выбор из списка), отчетный год, признак налогоплательщика, имеющиеся доходы, подтверждение достоверности.

Переходим на вкладку "Сведения о декларанте". Заполняем личные данные.

Нажимаем "домик". Переходим к заполнению адреса (). В 2013 году показатель "Код по ОКАТО" заменен на "Код по ОКТМО". На сайте ФНС России размещен электронный сервис "Узнай ОКТМО". Он позволяет определить код ОКТМО по коду ОКАТО, по наименованию муниципального образования, а также с использованием данных справочника "Федеральная информационная адресная система (ФИАС)".

Переходим на вкладку "Доходы, полученные в РФ". Рядом с окошком "источники выплат" нажимаем на знак "+" и заполняем сведения о работодателе (информацию берем из справки 2 НДФЛ).

Аналогично заполняем таблицу с доходами. Нажимаем на "+" и заполняем: код дохода, сумму дохода, код вычета, сумму вычета, месяц получения дохода. Информацию берем из справки 2 НДФЛ.

Заполняем графы под таблицей доходов. Общая сумма доходов посчитается автоматически программой. Облагаемая сумма доходов, сумма налога исчисленная, сумма налога удержанная - заполняем сами (информация из справки 2 НДФЛ).

Переходим на вкладку "Вычеты". Ставим галочку в графе "предоставлять стандартные налоговые вычеты", указываем какие именно вычеты нам предоставляются (информация из справки 2 НДФЛ).

Нажимаем на картинку "домик". Заполняем данные по приобретенному жилью. Нажимаем на кнопку "перейти к вводу сумм".

Заполнение вида собственности и доли собственности супругов.

Смотрим в свидетельство о праве собственности:

- собственность долевая (доли четко определены); - имущественный вычет предоставляется сообразно доле, изменить его размер нельзя;

- совместная собственность. Неважно, кто записан в свидетельстве в качестве собственника, если квартира приобретена в браке, собственность признается совместной в соответствии с Семейным Кодексом РФ (ст. 33, 34 СК РФ). По общему правилу вычет распределяется в равных долях (по 50%), но супруги вправе перераспределить его в любой пропорции, предоставив в налоговую инспекцию Заявление о распределении долей (в произвольной форме).

Заполняем суммы расходов по покупке жилья и погашению кредита.

Размер имущественного вычета.

Для жилья, приобретенного до 1 января 2014 года, действует ограничение суммарного вычета на объект жилья в размере 2 000 000 рублей. Это значит, что если вы потратили больше этой суммы, то все равно получите вычет в размере 260 000 рублей (13% от 2 000 000 руб.) и именно эта сумма будет распределена между супругами в случае, если жилье приобретено в браке.

Для жилья, приобретенного после 1 января 2014 года, ограничение суммарного вычета в 2 000 000 руб. действует в отношении каждого гражданина. То есть и муж может получить вычет с 2 000 000 рублей (260 000 руб.), и жена может получить вычет с 2 000 000 руб. (260 000 руб.).

Помимо вычета на недвижимость, гражданину положен вычет на погашение процентов кредита, взятого на приобретение (строительство) жилья. Вычет по процентам кредита распределяется в тех же долях, что и основной вычет. То есть, если супруги подали заявление о распределении вычета 75% мужу и 25% жене, то вычет по процентам также будет предоставлен в размере 75% мужу и 25% жене.

По кредитам, полученным до 2014 года, размер уплаченных процентов, с которых государство возвращает 13% подоходного налога, не ограничен, по кредитам, полученным после 1 января 2014 года, максимальная сумма таких расходов 3 000 000 рублей (то есть вернуть можно максимум 390 000 руб.)

По истечении 30 дней получить в налоговой уведомление о праве на имущественный вычет и предоставить его работодателю. На основании этого документа, работодатель не будет удерживать НДФЛ, то есть зарплата не будет облагаться налогом 13%. К сведению, 14.02.2015 г. вступил в силу Приказ ФНС России, которым утверждена новая форма налоговой декларации 3-НДФЛ. Декларацию за 2014 год налоговые принимают по новой форме, программа для заполнения уже появилась на сайте налоговой.

Источники:

- Налоговый кодекс РФ, часть 2

- Семейный кодекс РФ

- Приказ МНС РФ от 24.10.2002 N БГ-3-04/592"Об утверждении форм деклараций по налогу на доходы физических лиц и Инструкции по их заполнению"

- Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц

- Как заполнить декларации 3 ндфл за 2009 год

Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 - 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

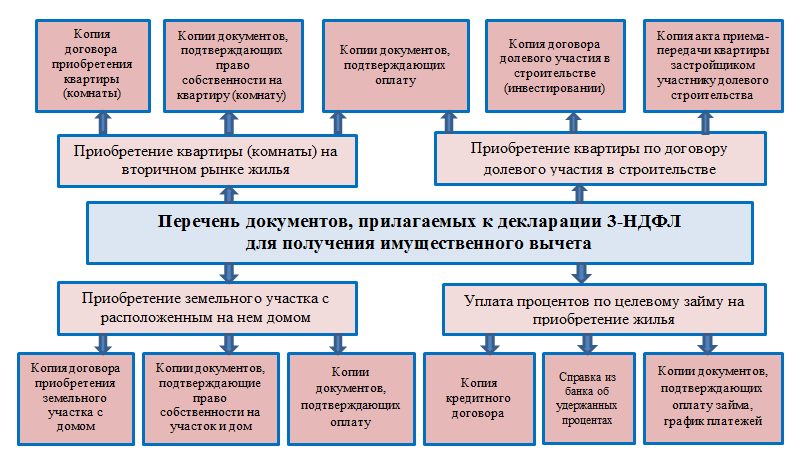

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Изменения утверждены Приказом ФНС России от 03.10.18 № ММВ-7-11/569@ . Впервые отчитаться по новой форме нужно за 2018 год.

ИП сдают отчетность ежегодно, даже если не получали доходов.

В новой форме 3-НДФЛ уменьшилось количество страниц. Вместо 20 их стало 13. Вместо буквенных обозначений введена цифровая нумерация приложений.

3-НДФЛ Пример заполнения декларации за 2018. Как правильно заполнить форму в 2019 году

НДФЛ за 2018 год, уплачивается по месту учета налогоплательщика. В срок не позднее 15 июля 2019 года .

Примечание : Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

Доходов, полученных налоговыми резидентами РФ от продажи :

- жилых домов,

- квартир,

- комнат,

включая приватизированные жилые помещения ,

- садовых домиков,

- земельных участков

и долей в указанном имуществе . Находившихся в собственности налогоплательщика три года и более . А также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

3 . С доходов , полученных налоговыми резидентами РФ. (за исключением российских военнослужащих проходящих службу за границей). От источников, находящихся за пределами РФ .

4 . С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5 . С выигрышей , выплачиваемых организаторами лотерей, тотализаторов. И других основанных на риске игр (в том числе с использованием игровых автоматов).

6 . С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства. А также авторов изобретений, полезных моделей и промышленных образцов.

к меню

7 . С доходов , полученных от физических лиц, не являющихся ИП, в порядке дарения :

- недвижимого имущества,

- транспортных средств,

- акций,

- долей,

- паев.

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 доходы. Полученные в порядке дарения вышеуказанного имущества. В случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. Супругами, родителями, детьми, в том числе усыновителями и усыновленными. Дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Примечание : Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8 . С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 :

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года. То при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

к меню

Порядок заполнения налоговой декларации 3-НДФЛ 2019

Декларацию 3-НДФЛ можно распечатать на принтере. Либо заполнить от руки, с использованием чернил синего или черного цвета. Присутствие различных помарок и исправлений в Декларации не допускается.

Форма декларации по НДФЛ за 2018 изменилась

Поэтому ИП на ОСНО, а также граждане, которым либо надо отчитаться перед налоговиками о своих прошлогодних доходах. Либо хочется заявить свое право на налоговый вычет, должны сдать декларацию уже по новой форме.

Примечание : и порядок заполнения 3-НДФЛ смотрите Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@ . Вступает в силу с 1 января 2019 г.

Как заполнить

Заполняйте декларацию по форме 3-НДФЛ по общим для всех налоговых деклараций правилам. В состав декларации обязательно включайте :

- титульный лист;

- раздел 1;

- раздел 2.

Остальные приложения и расчеты включайте в состав декларации по необходимости. То есть только когда есть доходы и расходы, которые отражают в этих приложениях и расчетах, или права на налоговые вычеты. Об этом сказано в пункте 2.1 Порядка, утвержденного приказом ФНС от 03.10.2018 № ММВ-7-11/569.

Для печати на бумаге декларацию можно оформлять без обрамления ячеек и прочерков. Заполняйте знаки шрифтом Courier New высотой 16–18 пунктов (п. 1.13.2 Порядка, утв. приказом ФНС от 03.10.2018 № ММВ-7-11/569).

к меню

Примеры заполнения декларации 3-НДФЛ за 2018 год

Смотреть ПРИМЕР декларации ИП на ОСНО в формате.PDF за 2018 год

ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ 3-НДФЛ 2018 онлайн

Образцы деклараций 3-НДФЛ за 2018 год

открыть/закрыть

Будьте, пожалуйста, очень осторожны при использовании этих образцов. В заполнении существует много тонкостей. Если Ваша ситуация отличается от ситуации, представленной в примере. Вам, возможно, нужно будет заполнять декларацию по-другому. И даже, используя другие листы. Быстро получить правильную декларацию именно для Вашей ситуации, и подать ее онлайн можно здесь: " Декларация 3-НДФЛ заполнить онлайн ".

Ниже приведены в формате PDF примеры заполнения декларации 3-НДФЛ и формы заявления на возврат НДФЛ для различных ситуаций: продаже имущества, покупке квартиры, недвижимости, возмещения лечения в клинике, обучения в учебном учреждении и другие.

3-НДФЛ Для возврата налога при ПОКУПКА жилья и социальный вычет

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

3-НДФЛ Для возврата ПРОЦЕНТОВ при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата процентов при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов). Понадобится чтобы получить имущественный вычет на проценты по кредиту или займу. Максимальный размер вычета – 3 млн руб.

3-НДФЛ Для возврата налога по расходам на собственное ОБУЧЕНИЕ

Образец (пример) заполнения декларации для возврата налога (получения ) по расходам на собственное обучение. Максимальный размер всех социальных вычетов – 120 000 руб. в год.

Примечание

: Чтобы получить социальный вычет по НДФЛ при оплате обучения ребенка

. Максимальный размер вычета на обучение детей и подопечных – 50 000 руб. на каждого ребенка для обоих родителей.

Смотреть пример...

3-НДФЛ

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам при оплате медицинских услуг, которые включены в перечень медицинских услуг или перечень дорогостоящих видов лечения, утвержденные постановлением Правительства от 19.03.2001 № 201;

3-НДФЛ При продаже любого ДВИЖИМОГО имущества, например, АВТОМАШИНА или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры. Уменьшить доходы от продажи транспортного средства можно на 250 000 руб. или расходы на покупку такого имущества. Сдавать декларацию 3-НДФЛ не надо, если автомобиль был в собственности более трех лет.

Другие ситуации вычетов

- Пример заполнения 3-НДФЛ для ПРОФЕССИОНАЛЬНОГО вычета

Чтобы получить профессиональный налоговый вычет. Вычет вправе заявить ИП, нотариусы, адвокаты и другие лица, которые занимаются частной практикой. На вычет могут претендовать также авторы и исполнители произведений науки, литературы и искусства, изобретений, открытий и промышленных образцов, исполнители работ, услуг.

Смотреть пример... - Пример оформления декларации при сдаче имущества в аренду

Заполняется, когда налогоплательщик сдает квартиру в аренду

Смотреть пример... - Пример заполнения 3-НДФЛ на ВЫИГРЫШ в лотерею

Понадобится, чтобы задекларировать выигрыш в лотерею. Ставка НДФЛ со стоимости выигрышей и призов, полученных в играх, конкурсах и других рекламных акциях равна 35 процентов.

Смотреть пример... - Пример заполнения 3-НДФЛ на ДИВИДЕНДЫ от иностранной организации

Понадобится: чтобы задекларировать доходы от источников за пределами России. Актуально для граждан, которые являются налоговыми резидентами России.

Смотреть пример... - Пример заполнения 3-НДФЛ при продаже ДОЛИ в уставном капитале

Понадобится при продаже доли в уставном капитале, если человек владел ею меньше пяти лет. Максимальный размер вычета – 250 000 руб. при продаже всей доли и расходы на покупку при продаже части доли.

Смотреть пример...

(с 10.02.2018 по 01.01.2019)

открыть/закрыть

Для возврата налога по расходам на лечение

При продаже любого движимого имущества, например, автомашины или квартиры

Образцы деклараций 3-НДФЛ за 2017 год

(старые, до 10.02.2018)

открыть/закрыть

Для возврата налога при покупке жилья

Для возврата налога при покупке жилья и ипотеке

Для возврата налога по расходам на обучение

Для возврата налога по расходам на лечение

Для возврата налога при получении стандартного налогового вычета

При продаже любого движимого имущества. Например, автомашины или квартиры

Образцы деклараций 3-НДФЛ за 2016 год

открыть/закрыть

Для возврата налога при покупке жилья

Для возврата налога при покупке жилья и ипотеке

Для возврата налога по расходам на обучение

Для возврата налога по расходам на лечение

Для возврата налога при получении стандартного налогового вычета

Образцы деклараций 3-НДФЛ за 2015 год

открыть/закрыть

Для возврата налога при покупке жилья

Для возврата налога при покупке жилья и ипотеке

Для возврата налога по расходам на обучение

Для возврата налога по расходам на лечение

Для возврата налога при получении стандартного налогового вычета

При продаже имущества, например, автомашины или квартиры

Образцы деклараций 3-НДФЛ за 2014 год

открыть/закрыть

Для возврата налога при покупке жилья

Для возврата налога при покупке жилья и ипотеке

Для возврата налога по расходам на обучение

Для возврата налога по расходам на лечение

Для возврата налога при получении стандартного налогового вычета

При продаже имущества, например, автомашины или квартиры

к меню

Инструкция по подготовке декларации 3-НДФЛ к подаче в налоговую инспекцию

Для этого в разделе "Декларация 3-НДФЛ" / "Заполнить онлайн ".

1. Вам нужно будет только ответить на простые понятные вопросы и подсказки . Которые Вы увидите на экране, вместо запутанных вопросов бланка.

2. Программа сама подберет листы , нужные для Вашей ситуации.

3. Программа сама рассчитает итоговые показатели и проставит коды.

Не забудьте, пожалуйста, перед подачей декларации сделать следующее.

1. Скрепить листы . Скреплять листы нужно таким образом, чтобы скрепки не заходили на поля с информацией, штрих-коды, и тому подобное.

2. Приложить документы . В случае если они есть. Например, документы, подтверждающие право на налоговый вычет. Какие документы надо приложить для вычета, можно посмотреть на веб-сайте Ndflka.Ru в разделе "Полезное" / "Документы для вычета".

3. Подписать каждый лист и проставить дату цифрами в формате "ДД.ММ.ГГГГ" в нижней части каждого листа. Обратите, пожалуйста, внимание, что подпись и дату нужно проставлять и на первом листе. Но в местах, которые отличаются от других листов, то есть над надписью "Наименование документа, подтверждающего полномочия представителя" (в левой нижней части листа).

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации