Как оптимизировать НДС — схемы и способы уменьшение налога. Как абсолютно законно уменьшить размер НДС к уплате: легальные схемы

Налоговые риски, связанные с возможными нежелательными финансовыми последствиями для организации из-за совершенных ошибок при исчислении НДС, требуют повышенного внимания и тщательного управления. Сложность управления указанными рисками вызвана, в частности, отсутствием четкого и однозначного правового регулирования в отношении данного налога. Например, гл. 21 "Налог на добавленную стоимость" НК РФ налогоплательщикам предписано ведение раздельного учета. Рассмотрим практические аспекты организации данного учета и налоговые риски, возникающие при этом у организации, которая одновременно осуществляет операции, как подлежащие налогообложению НДС, так и не подлежащие налогообложению (освобожденные от налогообложения).

В мире существуют две модели взимания НДС: европейская и канадская. Европейская модель используется подавляющим большинством стран мира, тогда как канадская (ее еще иногда называют новозеландской) действует лишь в отдельных государствах. Кроме Канады и Новой Зеландии ее применяют в Сингапуре, Австралии, Южной Корее и ЮАР. Европейская модель взимания НДС предусматривает определение места оказания услуг в зависимости от характера оказываемой услуги. По одним услугам это может быть место нахождения заказчика или поставщика, по другим - физического предоставления услуги. Канадская модель взимания НДС построена на иных принципах. Положения законодательства об НДС стран, использующих эту модель, менее детализированы по сравнению с аналогичными положениями 112-й Директивы Европейского сообщества. Но надо помнить о том, что Канада имеет федеративное устройство.

Президиум ВАС РФ в Постановлении от 15.06.2010 N 2217/10 подчеркнул: "непременным условием для применения налогового вычета и соответствующего возмещения сумм налога на добавленную стоимость является соблюдение трехлетнего срока, установленного пунктом 2 статьи 173 НК РФ". Президиум ВАС РФ в данном Постановлении указал, что пропуск налогоплательщиком срока, установленного п. 2 ст. 173 НК РФ, исключает возмещение НДС. При этом исходя из складывающейся судебной практики право на возмещение НДС может быть реализовано налогоплательщиком в любой налоговый период в пределах срока, установленного п. 2 ст. 173 НК РФ. Главным условием для применения налогового вычета НДС является соблюдение трехлетнего срока, в пределах которого может быть реализовано право на применение вычета, который исчисляется начиная с даты окончания соответствующего налогового периода и до момента непосредственно подачи самой декларации (первичной или уточненной), в которой заявлен вычет НДС.

Порядок применения вычета авансового НДС установлен п. 9 ст. 172 НК РФ. Вычеты сумм налога производятся на основании: счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав; документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров, - при наличии в договоре условия, предусматривающего такое перечисление.

Вы работаете бухгалтером в организации (у предпринимателя), применяющей общий режим налогообложения, обороты у фирмы небольшие (до 2 млн руб. в квартал), а среди контрагентов в основном спецрежимники? Но при этом перейти на упрощенку вы по каким-то причинам не можете, например потому, что доля участия других компаний в вашей организации составляет более 25%? У вас есть вполне законный способ избавиться от НДС как минимум на год - получить освобождение от него. Об этой возможности знают многие, но когда дело доходит до применения освобождения, неизбежно возникают различные вопросы.

Поскольку речь идет об экономии на налогах, объяснить, какую выгоду принесут те или иные методы оптимизации, легче всего на цифрах. Предположим, компания на общем режиме налогообложения выполняет некие работы, в том числе и для заказчиков, не нуждающихся в вычетах по НДС, например для госорганов. Выручка компании составляет 236 млн руб. за год (с НДС). На выполнение работ по заказу госорганов приходится 20% выручки - 47,2 млн руб. Затраты на приобретение материалов - 118 млн руб. с НДС. Зарплата и страховые взносы с нее - 80 млн руб. Других затрат у компании нет. Прежде всего, напомним основное условие легальной оптимизации НДС - у вас есть покупатели, которым не нужны счета-фактуры с НДС, или вы можете добраться до таких покупателей с помощью посреднических договоров.

Напомним, что сумма НДС, которую нужно заплатить в бюджет, - это разница между НДС, начисленным при продаже товаров, и вычетами, то есть НДС, предъявленным поставщиками. Значит, чтобы уменьшить НДС к уплате, нужно либо увеличить вычеты, либо уменьшить сумму, начисленную при продаже. Но экономить за счет увеличения вычетов практически невозможно. Ведь, увеличивая вычеты, вы меньше платите в бюджет, но больше - поставщикам. А получить вычет, ничего не покупая, можно только с помощью фирм-"однодневок", но об этом и говорить не стоит - противозаконность таких методов всем известна. А вот уменьшить НДС, начисленный при продаже товаров, можно, причем уменьшить радикально, до нуля. О том, как это сделать, мы сейчас и будем говорить.

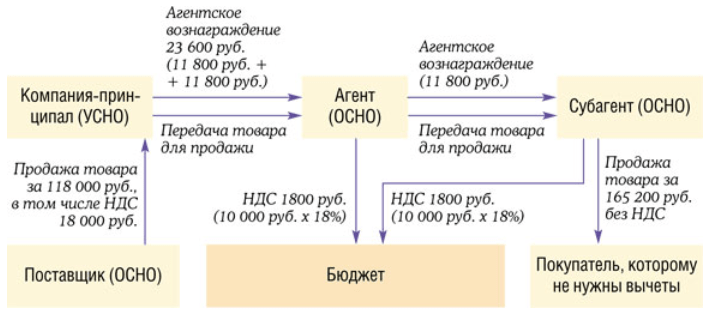

Основная идея схемы - плательщик НДС продает товары как комиссионер по договору с комитентом - неплательщиком НДС, как правило, применяющим упрощенку. Большая часть прибыли от сделки остается у комитента, комиссионер получает лишь незначительное вознаграждение. Только с этой суммы и уплачивается НДС. В то же время комиссионер выставляет покупателям счета-фактуры с НДС на всю стоимость товаров. Да-да, на всю стоимость товаров. Как он это обосновывает, мы расскажем дальше. В результате покупатели не теряют вычеты по НДС, что было бы невозможно, если бы продавец сам перешел на упрощенку или если бы комитент продавал товары непосредственно покупателям. Например, раньше компания покупала товар у поставщика за 118 000 руб. с НДС и продавала за 177 000 руб. тоже с НДС. В бюджет ей приходилось платить НДС в сумме 9000 руб.

В арсенале "налоговых схемотехников" присутствует способ, с помощью которого можно отложить уплату НДС по полученным авансам до момента отгрузки товаров (выполнения работ, оказания услуг). Суть данного способа заключается в следующем: принципал (комитент) заключает посреднический договор с агентом (комиссионером) о реализации товаров (работ, услуг), в котором предусмотрено заключение посредником договоров и получение авансов от покупателей (заказчиков). Если бы эти авансы получил сам принципал (комитент), то в момент их получения он обязан был бы исчислить НДС (пп. 2 п. 1 ст. 167 НК РФ). А если авансы получает посредник, то он исчисляет НДС либо только со своего посреднического вознаграждения (ст. 156 НК РФ), либо вообще не исчисляет (ст. 145 НК РФ или гл. 26.2 НК РФ). Комитент (принципал) же может исчислить НДС только тогда, когда получит информацию от посредника - на этом и построена схема, позволяющая отложить уплату НДС до желаемого момента (но не позднее даты отгрузки - пп. 1 п. 1 ст. 167 НК РФ).

Говоря иными словами, налог на добавленную стоимость является косвенным налогом, который взимается практически со всех видов товаров и ложится на плечи конечного потребителя. В бюджет подлежит сумма НДС, рассчитанная путем вычета из суммы налога, исчисленной со всех реализованных товаров (работ, услуг), и суммы, уплаченной поставщикам товаров (работ, услуг). Если продажная цена товара меньше или равна цене покупки, то налог на добавленную стоимость платить не придется, поскольку именно добавленная стоимость в этом случае будет отсутствовать. Помимо этого, согласно ст. 176 НК РФ, если сумма налоговых вычетов превышает общую стоимость начисленного налога, то полученная сумма подлежит возмещению из бюджета. Таким образом, главная особенность налога на добавленную стоимость заключается в том, что происходит в одном временном отрезке начисление налога продавцом и налоговый вычет покупателем на одну и ту же сумму.

Одним из основных платежей в российской налоговой системе является налог на добавленную стоимость (НДС). Порядок исчисления и методы оптимизации НДС — проблемы, которые приходится решать многим бизнесменам, бухгалтерам и налоговым специалистам. И тут крайне важно не перестараться, иначе можно быть заподозренным в стремлении к необоснованной налоговой выгоде. А это прямой путь к штрафным санкциям.

Налоговая выгода — не самоцель

У каждой сделки, как и у каждого решения бизнесмена, должна быть конкретная деловая цель. Но само по себе снижение налогового бремени целью операции являться не может. Буквально недавно в Налоговый кодекс РФ вошла новая статья 54.1. Среди прочего она определяет условия для уменьшения налоговой базы, и одно из них — наличие основной цели совершения операции, не связанной со снижением налогов. Таков общий подход к вопросу оптимизации налогообложения. Его важно понимать, чтобы грамотно мотивировать свои действия в случае возникновения споров с налоговой службой.

Например, бизнес дробится для применения налоговых спецрежимов. Вместо одного большого магазина бизнесмен открывает рядом несколько маленьких, каждый из которых попадает под ЕНВД. Зачастую даже в одном торговом центре. Таким образом он избавляется от уплаты НДС и других основных налогов. ФНС может подумать, что все это собственник затеял для получения налоговой выгоды, ведь никаких других преимуществ такое деление компании не дает. Другое дело, если небольшие торговые точки будут располагаться, скажем, в разных частях города или даже в разных населенных пунктах. Тогда это можно мотивировать как минимум тем, что бизнесмен хочет охватить новые территории сбыта и разные категории покупателей.

Подобных вопросов не будет возникать, если знать, как уменьшить НДС исключительно белыми методами.

Вычет «входного» налога

НДС является косвенным налогом, то есть в итоге он уплачивается за счет средств конечного покупателя. Компания, которая является плательщиком НДС, имеет право на вычет той суммы налога, которую ей предъявили поставщики за приобретенные ценности, например, за материалы. Для применения вычета есть несколько условий:

продажа товара, который будет произведен с применением этих материалов, должна облагаться НДС;

поставщик должен выписать компании счет-фактуру, где в стоимости материалов выделен НДС;

материалы должны быть приняты к учету, но не более трех лет назад.

Это самый простой механизм уменьшения суммы НДС, который с успехом используется многими компаниями. Но важно следить за тем, чтобы исполнялись указанные выше условия.

Освобождение от уплаты НДС

Не каждый налогоплательщик знает, но статья 145 НК РФ предусматривает совершенно легальный способ быть освобожденным от уплаты НДС. Эта льгота применяется для тех компаний, которые за последние 3 календарных месяца подряд заработали не более 2 млн рублей выручки от реализации. Послабление не действует в отношении импортеров и продавцов подакцизных товаров. Чтобы применять эту льготу, достаточно подать в налоговый орган соответствующее уведомление и документы, подтверждающие право на нее.

Однако есть одно но: контрагенты компании не смогут произвести оформление налогового вычета НДС. То есть для тех покупателей, кто сам является плательщиком этого налога, работа с компанией станет не столь выгодной. В результате они либо откажутся сотрудничать, либо потребуют скидку. Тут в каждом случае придется заранее просчитать, что выгоднее — работать без НДС со скидкой либо все же платить налог.

Второй минус связан с размером выручки — ее максимальный порог ограничен законом. Если его переступить, то право применять налоговое освобождение будет утрачено.

Применение пониженной и нулевой ставки налога

Тем, кто раздумывает, как уменьшить НДС, будет полезно ознакомиться со статьей 164 НК РФ. В ней перечислены товары и услуги, которые облагаются налогом не по стандартной ставке 18 %, а по льготным. Например, по ставке 0 % НДС облагается реализация товаров на экспорт и осуществление международных перевозок. Ставка 10 % применяется при реализации большинства продовольственных товаров, в том числе мяса, молочной продукции, муки, хлебобулочных изделий, круп, овощей. Кроме того, под ту же ставку попадает продажа детских товаров, лекарственных средств и медицинских изделий. Как видно, выбор льготных товаров достаточно большой.

Работа на «упрощенке»

Еще одним вариантом работы без НДС является применение упрощенной системы налогообложения (УСН). При переходе на нее необходимость начислять и уплачивать НДС отпадет полностью. Уведомить ИФНС о применении «упрощенки» можно с начала очередного года, подав заранее соответствующее заявление.

При этом есть риск потерять часть покупателей, которые не захотят работать с неплательщиком НДС из-за невозможности оформления налогового вычета. Но как показывает практика, таких контрагентов можно заинтересовать хорошей скидкой. В итоге это все равно выгоднее, чем уплачивать НДС и налог на прибыль.

Минус в следующем: чтобы перейти на УСН, компания должна соответствовать определенным критериям. Например, в ней должны работать не более 100 человек, а размер выручки за три квартала текущего года не должен превышать 112 млн рублей. Существует еще ряд ограничений — все они перечислены в пункте 3 статьи 346.12 НК РФ. Как видим, такая оптимизация НДС тоже не является панацеей.

Когда компания слишком большая

Если компания «не помещается» в УСН, легальных рычагов остается гораздо меньше. Как вариант, можно зарегистрировать в дополнение новую фирму, которая будет применять «упрощенку». И с теми контрагентами, которые сами не являются плательщиками НДС, работать через нее. Либо компания делится на несколько мелких частей, чтобы каждая из них соответствовала требованиям УСН. Между этими новыми организациями распределяется весь бизнес.

Однако при этом не стоит забывать о необходимости иметь деловую цель и тщательно продумать мотив такого разделения.

Работа по агентским договорам

Существуют еще схемы, основанные на агентских взаимоотношениях, и вот одна из них. Компания и созданный ею посредник на УСН заключают договор комиссии. Комитент (посредник) закупает товар у поставщика и передает его на комиссию основной компании (комиссионеру). За это комитент платит комиссионеру небольшое вознаграждение. Оптимизация налогообложения в следующем: поскольку посредник применяет УСН, то НДС с купленных товаров он не уплачивает. Основная же организация в указанном случае должна будет уплатить налог лишь с размера своего вознаграждения, а он невелик.

На практике множество компаний работает по агентским договорам весьма успешно. И все же однозначно рекомендовать подобные методы рискованно, поскольку налоговая служба весьма подозрительно относится к сделкам взаимозависимых компаний.

Как уменьшить НДС к уплате: схема с реорганизацией

Методы, которые мы описали выше, с той или иной долей успеха практикуются в текущей деятельности организаций. Но бывает, что сэкономить на НДС нужно одноразового, например, при передаче дорогостоящего имущества. В большинстве случаев такая операция будет считаться реализацией, причем даже в том случае, если имущество передается безвозмездно. А раз есть реализация, следует начислить НДС.

Распространенным методом ухода от этого является реорганизация в форме выделения. Из компании А, которая находится на основной системе налогообложения, выделяется компания Б — она будет применять УСН. По закону компания Б является правопреемником компании А при реорганизации. Если при этом компания А передаст компании Б какое-либо имущество, то это не будет считаться реализацией. Соответственно, не возникнет и налогооблагаемой базы. Оптимизация НДС в чистом виде! Но есть и ложка дегтя — сам по себе процесс реорганизации довольно трудоемкий и долгий.

Создание товарищества

Простое товарищество — это форма сотрудничества между организациями, временно объединившимися для достижения определенной цели. Регистрироваться в ФНС не потребуется — товарищи просто заключают между собой договор о совместной деятельности. При этом они вкладывают в общее дело имущество, деньги, знания, репутацию — кто чем располагает. Как оценить вклады, также решают сами товарищи.

Приведем пример, как уменьшить НДС, не нарушая закон. Фирма А и фирма Б создали простое товарищество и внесли вклады: фирма А — имуществом, а фирма Б — деньгами. По умолчанию считается, что вклады равнозначны и являются общей собственностью товарищей. Через определенное время участники поняли, что добились поставленной цели, и решили прекратить сотрудничество. Пришло время забирать свои вклады — вот тут и происходит обмен. Фирма А забирает деньги, а фирма Б — имущество. Передача состоялась, но объекта налогообложения не возникло — такая операция по закону не считается реализацией и не облагается НДС.

В теории это идеальная схема, позволяющая уменьшить НДС. Как это сработает на практике, целиком зависит от реализации. Во-первых, нужно иметь хорошо продуманную цель создания товарищества. Во-вторых, не следует закрывать его слишком быстро — это сдаст участников «с головой». В-третьих, стоит подготовиться к тому, что от претензий налоговых органов, возможно, придется отбиваться в суде. В арбитражной практике есть дела, решенные в пользу участников товарищества, так что при грамотном подходе шансы на успех высоки.

Схемы с маскировкой предоплаты

Предоплата в счет будущей поставки облагается НДС так же, как и плата за имущество или товар. Но совсем другое дело, если продавец получает от покупателя ту же самую сумму в другом качестве. На этом основана оптимизация НДС с помощью векселей, займов, задатка. Суть всех схем примерно одинакова с небольшими нюансами. Сначала покупатель перечисляет продавцу предоплату, которая замаскирована, например, под заем денежных средств, а продавец передает покупателю имущество. После этого у сторон возникают взаимные требования: продавец получает право требовать у покупателя плату за имущество, а покупатель у продавца — возврат займа. Стороны рассчитываются путем зачета встречных требований, и объекта обложения НДС не возникает.

Не будем скрывать: эти схемы хорошо знакомы налоговым органам. И потому успех мероприятия будет зависеть от того, смогут ли инспекторы доказать, что сделка по передаче займа, векселя, задатка была притворной.

Неустойка как часть стоимости

Еще одна распространенная схема основана на применении штрафных санкций. В договор включается условие о том, что при нарушении определенных его положений покупатель уплачивает продавцу неустойку. Это может быть, например, срок перечисления денежных средств. При этом цена объекта сделки устанавливается заведомо ниже реальной. Покупатель, конечно же, «нарушает» условие договора и уплачивает неустойку. В результате продавец получает полную стоимость имущества, которая сложилась из суммы, указанной в договоре, и размера неустойки. Штрафные санкции не облагаются НДС, и это позволяет продавцу сэкономить часть налога. Риски такие же, как и у предыдущих схем — они не являются новостью для ФНС.

В заключение хочется сказать, что способов избежать уплаты НДС существует не менее сотни. И многие из них являются как минимум серыми, а то и вовсе черными. Так что решая, как уменьшить НДС, не следует соглашаться на любые схемы, предложенные специалистами по налоговой оптимизации. Ведь нести ответственность за это придется вам!

Одним из самых сложных для оптимизации налогов является налог на добавленную стоимость. В принципе, российское налоговое законодательство предусматривает достаточно много законных схем и способов, как этот налог можно вообще не платить, либо платить в уменьшенном размере. Однако, большинство предприятий и организаций воспользоваться такими налоговыми льготами не могут, не хотят или не умеют.

Планирование и оптимизация НДС - задача непростая. Но, как показывает практика, все-таки решаемая.

Итак, что собой представляет налог на добавленную стоимость?

Данный налог является, как уже сказано выше, одним из самых сложных в налоговом законодательстве и относится к группе косвенных налогов. Косвенные налоги

Это налоги на товары и услуги, устанавливаемые в виде надбавок к цене товаров или к тарифам на услуги и не зависящие от доходов налогоплательщиков (в отличие от прямых налогов, связанных с доходами). При введении косвенных налогов производители (продавцы) товаров и услуг продают их по ценам и тарифам с учетом налоговой надбавки, которую затем передают государству. Таким образом, производители и продавцы выступают в роли сборщика налогов, уполномоченного на то государством, а покупатель становится плательщиком этого налога. Объектом налогообложения по НДС в соответствии со ст.146 НК РФ признаются следующие операции:

Реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отпускного или новации, а также передача имущественных прав;

Передача на территории РФ товаров (выполненных работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

Выполнение строительно-монтажных работ для собственного потребления;

Ввоз товаров на таможенную территорию РФ.

Оптимизацией же налогообложения по НДС будет являться уменьшение размеров налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех представленных законодательством налоговых льгот и других законных приемов и способов.

Другими словами, это организация деятельности предприятия или организации, при которой налоговые платежи по НДС сводятся к минимуму на законных основаниях, без нарушения норм налогового, административного и уголовного законодательства.

Как оптимизировать НДС?

Следует обратить внимание, что существует множество способов и схем оптимизации НДС. Вот некоторые из них:

1. Одна из схем по оптимизации НДС представляет собой замену части стоимости продаваемого товара на проценты по коммерческому кредиту .

В соответствии со ст.823 ГК РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит). То есть, продавец по договору коммерческого кредита снижает стоимость имущества и предоставляет отсрочку. При этом взимает проценты, сумма которых равна скидке. В итоге получается, что часть выручки от реализации товара у продавца не облагается НДС. Однако, налоговики настаивают на том, что проценты по коммерческому кредиту облагаются НДС. При этом они ссылаются, во-первых, на ст.823 ГК РФ, из которой следует, что предоставление коммерческого кредита (а значит, и проценты) непосредственно связано с оплатой товаров. Во-вторых, ссылаются на то, что главой 21 НК РФ прямо освобождены от налогообложения НДС только проценты по товарному кредиту, и то только в части, не превышающей ставку рефинансирования Банка России.

Между тем, судебно-арбитражная практика придерживается иной точки зрения.

В п. 14 совместного Постановления от 08.10.98 г. Пленума ВС РФ № 13 и Пленума ВАС РФ № 14 «О практике применения положений Гражданского кодекса РФ о процентах за пользование чужими денежными средствами» подчеркнуто следующее: поставщику предоставлено право указывать в договоре на обязанность покупателя уплачивать проценты на сумму, соответствующую цене товара, начиная со дня передачи товара продавцом. Эти проценты, начисляемые (если иное не установлено договором) до дня, когда оплата товара была произведена, являются платой за коммерческий кредит. Таким образом, было четко разъяснено, что указанные проценты не увеличивают цену товара; они являются платой за пользование денежными средствами и не связаны с оплатой товара. Поэтому проценты по коммерческому кредиту не должны облагаться НДС. Данный вывод также полностью подтверждается Постановлением ФАС Восточно-Сибирского округа от 05.08.08 г. № А33-3593/ 08-Ф02-3654/08.

2. Следующий способ заключается в использовании одного из посреднических договоров комиссии, агентирования или поручения вместо договора купли-продажи для целей оптимизации НДС.

Достаточно часто на практике складываются ситуации, когда торговые организации вынуждены работать с поставщиками, не являющимися налогоплательщиками НДС (применяющими специальные режимы налогообложения УСН и ЕНВД, либо освобожденными от уплаты НДС по ст. 145 НК РФ). В этом случае эти торговые организации не вправе предъявить к вычету какую бы то ни было сумму НДС по приобретенным товарам, так как продавцы товара не платят этот налог: они либо выставляют покупателю счет-фактуру с нулевым НДС (в случае освобождения по ст. 145 НК РФ), либо вовсе не выписывают счет-фактуру (при уплате ЕНВД или при применении УСН). В дальнейшем, при перепродаже данного товара указанные торговые организации (если применяют общую систему налогообложения) обязаны будут исчислить и уплатить в бюджет НДС со всей стоимости реализуемой продукции. Использование в таких ситуациях договора, например, комиссии, по которому дружественная или дочерняя организация-посредник будут выступать в качестве комиссионера (т. е. реализовать товар по поручению своего поставщика, не приобретая при этом право собственности на реализуемый товар) и участвовать в расчетах от собственного имени, позволяет уплачивать НДС только с суммы своего вознаграждения, которое, по своей сути, является ничем иным как торговой наценкой (ст.156 НК РФ).

Подсчитать выгоду от использования данного способа просто. Сумма НДС к уплате равна разнице между НДС, который организация-посредник начислила бы при отгрузке потребителю, и налоговым вычетом, возникающим после оплаты продукции поставщику, не освобожденному от уплаты этого налога. Получается, покупатели, работающие с контрагентами-продавцами на УСН или ЕНВД, или освобожденными от уплаты НДС, должны уплачивать меньше налога на добавленную стоимость, чем если бы взаимоотношения между партнерами базировались на договоре купли-продажи.

3. Еще один способ оптимизации НДС в рамках данной ситуации состоит в отсрочке уплаты НДС.

Например, продавец-«упрощенец» все-таки выставляет покупателю счет-фактуру с выделенным НДС. В соответствии с п. 5 ст. 173 НК РФ выставление счетов-фактур с НДС НК РФ не запрещено не только для «упрощенцев», но и для любых неплательщиков НДС. Выставив счет-фактуру с НДС, он сам налог перечисляет в бюджет не сразу, а с большой отсрочкой. В свою очередь контрагент-покупатель возмещает эту сумму налога из бюджета. В целом такая группа компаний получит экономическую выгоду в сумме возмещенного из бюджета НДС на время полученной отсрочки. Налоговики по данной ситуации, отстаивая свою позицию, приводили аргумент: раз поставщик плательщиком НДС не является, то и не вправе выставлять счета-фактуры с НДС. Такой спор явился предметом судебного рассмотрения, и ВАС РФ в своем Определении от 13.02.09 № ВАС-535/09 подтвердил, что торговая организация на общем режиме не теряет право на вычет НДС по счетам-фактурам, которые ей выставляет «упрощенец».

Отсрочку от уплаты НДС можно получить и устанавливая в договоре купли-продажи особый порядок перехода права собственности на товар.

В соответствии с п.1 ст.223 ГК РФ право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором. В свою очередь, объектом обложения НДС является реализация товаров, работ, услуг. В то же время, согласно п.1 ст.39 НК РФ реализацией товаров признается передача права собственности на эти товары.

Следовательно, в случае отсутствия перехода права собственности на товар объект налогообложения НДС не возникает. Таким образом, в договоре можно установить такой порядок перехода права собственности на товар или часть товара, при котором получается максимальная отсрочка уплаты НДС в бюджет.

4. Следующий способ оптимизации НДС - включение в налоговую базу по НДС скидок дистрибьюторам за выбранный объем покупок.

Например, налогоплательщик - юридическое лицо заключил с организациями-покупателями (дистрибьюторами) дистрибьюторские соглашения на распространение и сбыт товара третьим лицам. При этом были разработаны планы продаж товара. Это подтверждено приложением к дистрибьюторским соглашениям. Чтобы дистрибьюторы больше покупали, налогоплательщик разработал и ввел систему скидок. При этом в договорах, заключенных налогоплательщиком с контрагентами, была указана только базовая цена товара без учета дисконта. Эта же цена фиксировалась в первичных документах на отгрузку. По окончании налогового периода организация определяла объем закупок каждого дистрибьютора и предоставляла ему скидку за предыдущий квартал. В текущем периоде организация уменьшала цену уже отгруженных товаров и корректировала базу по НДС на основании «отрицательных» счетов-фактур.

По мнению налоговиков скидки, предоставляемые дистрибьюторам, не связаны с изменением цены товара, т.е. налогоплательщик неправомерно корректировал выручку и занижал налоговую базу по НДС.

Изложенная ситуация явилась предметом рассмотрения Высшего Арбитражного Суда РФ.

Так, в своем Постановлении от 22 декабря 2009 г. N 11175/09 Президиум ВАС РФ указал: «Как установлено судами, общество реализовывало в рассматриваемые налоговые периоды свой товар через сеть дистрибьюторов. При заключении дистрибьюторских соглашений предусматривалось, что дистрибьюторы осуществляют распространение и сбыт товара третьим лицам, при этом в целях мотивации последних к увеличению объемов закупаемого товара, увеличению доли рынка товара, развитию дистрибьюции товара, а также укреплению платежной дисциплины общество по согласованию с дистрибьютором устанавливает систему скидок с цены товара (систему бонусных скидок). Скидка предоставляется дистрибьютору по результатам работы в процентном соотношении к объему проданного товара за определенный период, в частности за выполнение плана продаж, своевременность оплаты, достижение поставленных целей (за особые усилия по продвижению товара на рынке).

Суды, отказывая в удовлетворении требования общества в указанной части, пришли к выводу, что ретроспективные скидки (бонусные скидки), предоставляемые дистрибьюторам, являются скидками, не изменяющими цену товара, поскольку такие скидки определялись обществом в процентном отношении от общей стоимости всех проданных товаров за предыдущий период, а в договорах поставки не указаны первоначальная цена товара и цена, сформированная с учетом предоставленных покупателю скидок».

Однако, учитывая изложенное в п.1 ст.39, п.2 ст.153 и п.4 ст.166 НК РФ, Президиум ВАС РФ пришел к выводу: что, независимо от того, как стороны дистрибьюторского соглашения определили систему поощрения: путем предоставления скидки, определяющей размер возможного уменьшения базисной цены товара, указанной в договоре, либо предоставления бонуса - дополнительного вознаграждения, премии, предоставляемой продавцом покупателю за выполнение условий сделки, а также независимо от порядка предоставления скидок и бонусов (перечисления на расчетный счет, зачета в качестве аванса или уменьшения задолженности) при определении налогооблагаемой базы сумма выручки подлежит определению с учетом скидок, а в случае необходимости - корректировке за тот налоговый период, в котором отражена реализация товаров (работ, услуг).

Таким образом, на основании положений п.1 ст.153 и п.4 ст.166 НК РФ налоговая база в целях исчисления суммы НДС подлежит определению с учетом скидок, а в случае предоставления этих скидок после даты отгрузки товаров - корректировке за налоговый период, когда отражена соответствующая отгрузка товаров. Что и подтверждается вышеуказанным Постановлением Президиума ВАС РФ N 11175/09.

5. Вид деятельности, который освобождает полностью от уплаты НДС в силу положений п.п. 4 п. 3 ст. 149 НК РФ.

Указанный подпункт данной статьи гласит: «Не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации следующие операции: 4) операции, осуществляемые организациями, обеспечивающими информационное и технологическое взаимодействие между участниками расчетов, включая оказание услуг по сбору, обработке и рассылке участникам расчетов информации по операциям с банковскими картами».

Если читать эту норму буквально, то получается, что от обложения НДС освобождаются все операции, осуществляемые такими организациями, а не только операции, связанные с обеспечением взаимодействия между участниками расчетов. Поэтому организации достаточно, например, арендовать терминалы, подключенные к какой-либо платежной системе, и самостоятельно принимать платежи. Это и будет «информационной и технологической помощью в расчетах», хотя официально это понятие нигде не разъяснено. В итоге организация выполняет требования, установленные НК РФ, поэтому все операции, осуществляемые ею, не облагаются НДС на основании п.п.4 п.3 ст. 149 НК РФ.

Также следует учитывать, что в соответствии с п.7 ст.3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Освобождение от уплаты НДС позволит снизить цену для повышения конкурентоспособности, а также получить дополнительную прибыль.

6. Исключение из налоговой базы по НДС денежных средств, поступающих на оплату услуг льготным категориям граждан.

В соответствии с п.2 ст.154 НК РФ при реализации товаров (работ, услуг) с учетом субсидий, предоставляемых бюджетами бюджетной системы РФ в связи с применением налогоплательщиком государственных регулируемых цен, или с учетом льгот, предоставляемых отдельным потребителям в соответствии с законодательством, налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из фактических цен их реализации.

Суммы субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с применением налогоплательщиком государственных регулируемых цен, или льгот, предоставляемых отдельным потребителям в соответствии с законодательством, при определении налоговой базы не учитываются.

Налоговики считают, что суммы на покрытие убытков и суммы, компенсирующие расходы налогоплательщика, в налоговую базу по НДС не включаются. В то же время денежные средства, поступающие на оплату услуг льготным категориям граждан, должны включаться в налоговую базу на основании п.п. 2 п. 1 ст. 162 НК РФ (налоговая база увеличивается на суммы полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Между тем, судебная практика складывается в пользу налогоплательщиков:

Так, в Постановлении ФАС Московского округа от 26.04.2010 N КА-А40/3844-10 по делу N А40-101211/09-80-665 сделан вывод: предоставленные обществу субсидии не являются суммами, полученными в счет увеличения доходов. Данные средства не могут быть включены в налоговую базу на основании ст. 162 НК РФ, т.к. они получены в рамках целевого финансирования, направленного на погашение расходов предприятия. «Как правильно указали суды, из смысла п.п. 2 п. 1 ст. 162 Налогового кодекса Российской Федерации не вытекает обязанность налогоплательщика включать суммы субсидий в налогооблагаемую базу по НДС, так как такие средства нельзя расценивать как полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг).

Учитывая изложенное, суды сделали правильный вывод о том, что субсидии, предоставляемые налогоплательщику вследствие применения им государственных регулируемых цен или предоставления льгот отдельным потребителям в соответствии с законодательством, не должны включаться в налоговую базу по налогу на добавленную стоимость».

Аналогичный вывод сделал ФАС Поволжского округа в своем Постановлении от 12.02.2009 по делу N А06-2848/2008 - так как бюджетные средства направлялись на возмещение расходов, связанных с реализацией предприятием коммунальных услуг по льготным ценам, они не могут быть включены в налогооблагаемую базу по НДС. Довод налогового органа о том, что такие средства подлежат включению в налоговую базу на основании п.п. 2 п.1 ст.162 НК РФ, признан несостоятельным.

7. Налоговая схема по продаже имущества без НДС с помощью простого товарищества.

НК РФ не требует восстанавливать НДС при передаче имущества в простое товарищество. Что и подтвердил Президиум ВАС РФ, указав в своем Постановлении № 2196/10 от 22.06.2010 г., что нормы НК РФ не устанавливают для налогоплательщика, заключившего договор о совместной деятельности (договор простого товарищества), обязанности по восстановлению налога, ранее предъявленного к вычету. «Неприменимы к рассматриваемой ситуации в части разрешения вопроса о наличии обязанности по восстановлению налога на добавленную стоимость и положения ст.ст. 39 и 146 НК РФ, поскольку круг лиц, на которых возложена обязанность по восстановлению ранее заявленного к вычету налога, установлен ст. 170 Кодекса и не подлежит расширительному толкованию. То обстоятельство, что согласно п. 3 ст. 39 НК РФ вклады по договору простого товарищества не признаются реализацией, свидетельствует лишь о том, что такая передача не образует объекта обложения налогом на добавленную стоимость. При этом операции, осуществляемые по договору простого товарищества, признаются объектом обложения налогом на добавленную стоимость в соответствии с главой 21 НК РФ, а исчисление и уплата этого налога, включая применение налоговых вычетов, производится участником товарищества в порядке, предусмотренном ст.174.1 НК РФ».

С учетом изложенного допустима налоговая схема по продаже имущества без НДС с помощью простого товарищества, когда несколько участников вносят в совместную деятельность вклады в виде недвижимых или движимых вещей, а также денежные средства, а при разрыве отношений просто обмениваются вкладами.

8. Кроме вышеуказанных схем и способов оптимизации НДС существует также множество других способов:

а) оформление вместо предоплаты или аванса договора займа. По условиям такого договора займа покупатель предоставляет займ продавцу на сумму, эквивалентную сумме аванса. Дата возврата заемных средств является близкой к дате поставки товара (оказания услуги, выполнения работы). При этом в договоре купли-продажи необходимо указать, что товар (работа, услуга) будет поставлен без получения предоплаты. Также желательно, чтобы сумма займа не совпадала с суммой стоимости товара (работы, услуги), а дата возврата заемных средств не совпадала с датой поставки товара (выполнения работы, оказания услуги);

б) оформление вместо предоплаты или аванса соглашения о задатке. Задатком в соответствии с ГК РФ признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения. Таким образом, задаток не является предоплатой за товары (работы, услуги). Его цель - это обеспечение выполнения обязательств. Следовательно, продавцу не нужно начислять НДС с полученной в виде задатка суммы; в) покупатели товаров, облагаемых НДС по ставке 10 %, могут завысить вычет НДС по предоплате. Президиум ВАС РФ в Постановлении от 25.01.2011 г. №10120/10 пришел к выводу, что НДС с суммы предоплаты можно исчислять по расчетной ставке 18/118 независимо от того, какие именно товары планируется в будущем поставить по договору: облагаемые по ставке 18 % или 10%. Из этого следует, что товары, реализация которых облагается по ставке 10 % выгоднее закупать по предоплате. В этом случае продавцом будет выставлен счет-фактура на аванс, где НДС будет исчислен по ставке 18, а не 10 %. Естественно, потом, эти суммы придется скорректировать и доплатить налог. Но организация получил выгоду по НДС за счет временного разрыва между предоплатой и отгрузкой. Чем больше такой временной разрыв, тем больше выгода.

Однако, при использовании всех указанных, а также других схем и способов оптимизации НДС надо четко помнить и выполнять основное правило: все способы и схемы должны обязательно иметь экономическое обоснование и правильное документальное оформление, все хозяйственные операции должны сопровождаться первичными документами, оформленными в установленном законом порядке.

Помимо изложенного, в заключении следует сказать еще о некоторых практических выводах:

Всегда надо помнить и другое правило налоговой оптимизации: схема должна быть незаметной для проверяющих;

При выборе конкретных форм оптимизации обязательно следует определять допустимую степень налоговых рисков, в том числе с учетом правоприменительной и судебной практики;

Внедрение любого способа оптимизации НДС должно иметь четко обозначенные деловые цели и сопровождаться серьезным правовым обоснованием, и лишь результатом этого будет являться налоговая выгода.

При всем этом следует учитывать, что неудачная оптимизация не только НДС, но и любого другого налога, может привести к конфликтам организации не только с налоговыми органами, а также и со своими контрагентами, и со своими работниками.

Юрий Федотенко

Налог на добавленную стоимость (НДС) – это федеральный налог, который все организации и индивидуальные предприниматели использующие общую систему налогообложения (ОСНО) обязаны оплачивать в бюджет государства. Рассмотрим возможные способы и схемы как уменьшить НДС к уплате в 2018 году.

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

1. Налоговые льготы

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- журнал полученных и выставленных счетов-фактур;

- индивидуальные предприниматели предоставляют выписку из книги доходов и расходов.

2. Переход на упрощенную систему налогообложения (УСН)

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

3. Перечисление задатка контрагенту

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

4. Агентский договор

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

5. Выдача денежного займа

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

- заключается соглашение о предоставлении займа контрагенту, где нужно указать на какие цели выдается заем;

- в соглашении указывается сумма равная стоимости аванса поставки;

- выданный денежный займ не облагается НДС;

- согласно договору поставки осуществляется отгрузка товара;

- согласно договору об оказании услуг предоставляют услуги;

- контрагенты утверждают Акт взаимозачета, в котором оговаривают условия погашения выданного займа за счет поставленного товара или за счет оказанных услуг.

6. Выплата аванса по векселю

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

- поставщику выпустить собственный вексель;

- вексель передать покупателю по акту;

- за полученный вексель, покупателю перечислить указанную сумму на расчетный счет векселедателю. В данном случае, перечисленные деньги налоговые агенты не будут считать как аванс;

- документально оформить взаимозачет после отгрузки товара или оказания услуги.

Чего нельзя делать при уменьшении НДС к уплате

Не рекомендуется для уменьшения налога использовать фирмы-однодневки или занижать общую сумму выручки. Если при проверке налоговая служба докажет, что была занижена общая сумма выручки, или что использованная фирма была однодневкой, то будет иметь право снять все ваши расходы. И на выявленную сумму расхода начислить НДС, соответственно автоматически начисляется пеня и штраф за несвоевременную уплату налога.

Рассматривая тот или иной из перечисленных выше способов уменьшения НДС, необходимо учитывать действующее налоговое законодательство и соблюдать регламент составления нормативных актов в пользу налогоплательщика. Корректно составленная бухгалтерская и юридическая документация бухгалтером обезопасит налогоплательщика от претензий налоговой службы.

Как показывает арбитражная практика, больше всего споров у налогоплательщиков с инспекторами возникает по НДС. Но есть законные способы оптимизации НДС, например, сотрудничество с дружественными компаниями на спецрежимах. Рассмотрим их подробнее.

Чтобы эффективно бороться со схемами уклонения от уплаты налога на добавленную стоимость, проверяющие используют электронные сервисы АСК НДС-2 и АИС Налог-3. Эти программные комплексы в автоматическом режиме контролируют деятельность налогоплательщиков. Однако полностью победить «серые схемы» у налоговиков пока не получается Недобросовестные налогоплательщики продолжают оптимизировать уровень налоговой нагрузки вне рамок правового поля.

Есть способы оптимизировать НДС, которые не противоречат закону. Дело в том, что для нужд среднего и крупного бизнеса обычно одного юридического лица мало. Они создают группы компаний, куда входят организации как на общей системе налогообложения, так и на упрощенке. Применение спецрежима – законный способ не платить НДС ().

Делим входящие потоки выручки для оптимизации НДС

В рамках группы компаний возможно разделить потоки выручки от реализации между компаниями, на ОСН и на УСН, чтобы в совокупности заплатить меньше НДС в бюджет. Такая схема минимизации НДС подходит бизнесу, где выручка одновременно поступает и от плательщиков, и от неплательщиков НДС. Например, есть оптовые и розничные покупатели, а также покупатели, освобожденные от уплаты НДС. Неплательщикам не нужен НДС к вычету – они будут покупать товар у упрощенца. Остальные потребители – у компании на общем режиме.

Практика показывает, что если на покупателей, которым НДС не нужен, приходится хотя бы 10 процентов от товарооборота оптовика, расходы по дроблению начинают окупаться. Как же определить, кому из покупателей нужен НДС, а кому нет? Опрос клиентов здесь помогает слабо. Есть более эффективные способы:

- поставить покупателей перед фактом: мы переходим на работу без НДС. И лишь тем, кто из-за этого отказывается сотрудничать, предложить запасной вариант с НДС;

- сделать работу без НДС более выгодной (скидки, отсрочка оплаты);

- провести предварительный анализ покупателей и предлагать переход на работу без НДС только тем, кто наверняка от этого ничего не потеряет.

Регистрировать несколько взаимозависимых юрлиц закон не запрещает. Однако налоговые органы в данном случае попытаются доказать, что дробление преследовало единственную цель – сэкономить на налогах. Следовательно, деятельность упрощенца фиктивна, и всю его выручку нужно записать в оборот компании на общем режиме. Естественно, это приведет к доначислению НДС, налога на прибыль, штрафов и пеней (). Кроме того, компанию на специальном режиме могут лишить данного статуса и пересчитать ей налоги по общей системе.

Хорошим аргументом для налоговиков станет маркетинговая политика компании и наличие деловой цели. Например, попытка не потерять розничный рынок за счет особой стратегии ценообразования.

Как безопасно и без потерь перенести вычеты НДС

Когда сумма НДС к вычету больше начисленной, да еще и превышает норматив в 88 процентов, компании грозят не только углубленная камеральная проверка и вызов на комиссию в ИФНС, но и выездная налоговая проверка. Смотрите, как избежать таких последствий.

Арбитражная практика

АС Западно-Сибирского округа в постановлении от 31.01.2017 № Ф04-6830/2016 рассматривал спор о дроблении бизнеса. Налоговый орган обвинял налогоплательщика в создании схемы оптимизации НДС с участием вновь созданных взаимозависимых и подконтрольных организаций, применяющих УСН. По результатам проверки компании доначислили налог на прибыль и НДС.

Суд принял решение в пользу налогоплательщика. Ему удалось доказать, что взаимозависимые лица вели самостоятельную хозяйственную деятельность. Компания заключила с подконтрольными организациями договоры субаренды помещения, переработки давальческого сырья и перевозки. У упрощенцев были собственные поставщики и покупатели, которые работали только с ними и не пересекались с проверяемым налогоплательщиком. Взаимозависимые компании продавали аналогичную продукцию по более низким ценам.

Налогоплательщик помимо закупа и реализации сельскохозяйственной продукции занимался ее переработкой. Взаимозависимые компании переработкой не занимались. То есть, их деятельность не является идентичной.

Налоговый орган ссылался на результаты инвентаризации склада. Зоны хранения сырья на складе не разграничивались. Сырье разных компаний хранилось вместе. Это свидетельствует о якобы несамостоятельной деятельности зависимых лиц и формальном документообороте.

Однако суд отметил, что такое совместное хранение сырья допустимо. Сельскохозяйственная продукция не наделена индивидуальными признаками и имеет отличия лишь по виду, сорту и т.д. Для правильного складского учета достаточно знать количество сырья, принадлежащего тому или иному юрлицу, а не где конкретно оно лежит.

Отсутствие у упрощенцев в собственности имущества, расчетные счета в одних и тех же кредитных учреждениях, единый с налогоплательщиком IP-адрес не свидетельствуют о несамостоятельном характере хозяйственной деятельности организаций.

Как оптимизировать НДС? Стать посредниками

Зачем торговать за свой счет, если есть возможность стать представителем контрагентов и перейти на упрощенку? В этом случае доход, который раньше представлял собой торговую наценку, компания будет получать в виде посреднического вознаграждения, а также части дополнительной выгоды, платы за делькредере. С этих доходов не нужно платить НДС и налог на прибыль.

Достигается это либо через агентский договор на закупку товаров, где принципалом выступает бывший покупатель, либо через договор на их реализацию, когда принципал – бывший продавец. Выбор зависит от того, с кем их них проще договориться о представительстве. Контрагенты при этом ничего не теряют в случае, когда не нуждаются в вычете НДС - ведь вознаграждение посредника-упрощенца этим налогом не облагается. Если принципалы (комитенты) все же в НДС нуждаются, то можно попробовать договориться с ними о скидке с вознаграждения, вплоть до 18 процентов. Посредник любом случае сэкономит на налоге на прибыль.

Помимо налоговой экономии, в частности оптимизации налога на добавленную стоимость работа по посредническому договору имеет целый ряд преимуществ. К посреднику не переходит право собственности на товар, он не принимает к вычету НДС. Поэтому не может быть и лишен этого вычета, если, например, принципал окажется недобросовестным налогоплательщиком.

Чем меньше оборот компании, тем меньше вероятность назначения , а у посредника оборот складывается лишь из собственного вознаграждения. Даже если проверка состоится, она не будет касаться таких «проблемных» налогов, как НДС и налог на прибыль – снижается риск крупных доначислений.

Но есть и недостатки. Комиссионеру или агенту труднее кредитоваться. Существует риск переквалификации посреднического договора в куплю-продажу, особенно при ошибках в документообороте.

Безусловно, налоговые органы знают о таком способе оптимизации НДС и относятся к посредническим договорам с подозрением. В случае спора, успех будет зависеть от доказательств взаимозависимости и подконтрольности агента принципалу. Помимо формальных признаков аффилированности, здесь важны факты создания нового посредника при приближении дохода упрощенца к критическим показателям, позволяющим применять спецрежим, работа агента только с одним взаимозависимым принципалом и т.д.

Инспекторы обратят внимание на сделки, если агент применяет спецрежим, либо у агента есть признаки однодневки. Также их заинтересуют агенты - иностранные организации.

Как доказать налоговикам необходимость привлечения посредников

Определить обоснованность агентского вознаграждения просто - нужно понять, есть ли деловая цель в привлечении посредника или можно было обойтись без него (определение Верховного суда от 02.08.2016 № 309-КГ16-8920). Рассмотрим, какие аргументы помогут доказать необходимость привлечения посредников.

Объем продаж увеличился . В одном из споров компании удалось доказать обоснованность расходов и вычетов по двум агентским соглашениям. Агент должен был обеспечить увеличение объема продаж авиатоплива (постановление АС Западно-Сибирского округа от 28.06.2016 № Ф04-2457/2016). И ему это удалось. Суд установил, что объем реализации увеличился в 1,3 раза.

Функции агента не дублируют обязанности сотрудников принципала . Компания заключила договор возмездного оказания услуг с предпринимателем. ИП должен был своевременно снабжать медицинские и фармацевтические учреждения Москвы и Московской области продукцией поручителя. Инспекторы заявили, что услуги предпринимателя дублируют обязанности маркетинговой службы и директора по развитию и продажам компании. Но суд установил реальность оказываемых контрагентом посреднических услуг. Инспекция не представила доказательств того, что ИП и сотрудники компании занимались одной и той же работой (постановление АС Московского округа от 29.08.2016 № Ф05-11844/2016).

Принципал не мог продавать товар конечным покупателям напрямую . При выстраивании защиты важно доказать, что посредник самостоятельно ведет свою деятельность, а также располагает необходимыми материальными и трудовыми ресурсами. У налоговиков не должно быть подозрений, что переданные агенту функции принципал выполняет самостоятельно.

В одном из споров налоговики признали расходы и вычеты по посредническим сделкам необоснованными. Компания обосновала экономическую целесообразность заключения агентского договора. Она пояснила, что не могла работать с конечными покупателями напрямую (постановление АС Центрального округа от 19.11.14 № А09-564/2014).

Занимаемся давальческой переработкой для снижения НДС

Для производственных компаний выгодна давальческая схема оптимизации НДС с участием упрощенца. Она позволяет максимально использовать преимущества специальных режимов без дробления бизнеса.

В этом случае производитель производит продукцию не за свой счет, а за счет дружественных компаний, которые выступают в качестве давальцев-заказчиков. Производитель перечисляет в бюджет минимальные суммы налогов, поскольку за работы по переработке устанавливается минимальная сумма вознаграждения. Давальческая организация применяет спецрежим и уплачивает налоги по льготным ставкам.

Договор на переработку давальческого сырья, по сути, является разновидностью договора подряда (гл. 37 ГК). Подрядчик может применять общую систему. Но значительная часть его расходов будет приходиться на зарплату, страховые взносы и другие затраты без НДС. Поэтому ему выгоднее применять упрощенку.

Давальцев может быть несколько. Один из них может применять общую систему, другой - спецрежим. Чаще всего это УСН, но в случае дальнейшей продажи продукции в розницу это может быть ЕНВД или ПСН. Давальцы самостоятельно или через общего для них агента по закупкам приобретают необходимое сырье и материалы для переработки и передают их переработчику.

Готовая продукция принадлежит давальцам. Они реализуют ее внешним покупателям. Если давалец на ОСН, он продает продукцию крупным оптовикам, требующим НДС. Если на УСН - мелким оптовикам, бюджету и другим покупателям, которым не нужен НДС. Если на ЕНВД или ПСН - розничным покупателям.

Главным преимуществом работы давальца на УСН является отсутствие НДС. Особенно важно это после внедрения новой формы декларации по НДС и специальной программы АСК НДС 2. Если производитель применяет общую систему, то уплачивает налоги лишь со стоимости работ по переработке сырья. На эти работы устанавливается минимально возможная цена.

Контролеры могут усмотреть в давальческой схеме необоснованную налоговую выгоду. Они будут доказывать, что функции давальческих организаций искусственные, а закупкой сырья и реализацией готовой продукции фактически занимается сам производитель. Чтобы обосновать налоговую выгоду, нужна деловая цель.

Деловыми целями производителя для заключения давальческого договора могут быть:

- отсутствие достаточной клиентской базы или выхода на поставщиков сырья,

- недостаток оборотных средств,

- невозможность привлечь заемное финансирование.

Но при этом у производителя есть оборудование, хорошая деловая репутация, отлаженный технологический процесс производства, квалифицированные кадры, опыт работы. Всего того, чего нет у давальца.

Главным преимуществом работы давальца на УСН является отсутствие НДС. Особенно это важно после внедрения новой формы декларации по НДС и программы АСК НДС 2.

Арбитражная практика

Если деловая цель очевидна, налогоплательщикам удается отстоять правоту в суде. Пример – постановление АС Западно-Сибирского округа от 31.01.2017 № Ф04-6830/2016.

Налоговики обвинили компанию в создании схемы «дробления бизнеса» путем создания подконтрольных давальцев, применяющих упрощенную систему налогообложения. Цель – получить необоснованную налоговую выгоду по НДС и налогу на прибыль.

Налогоплательщик привел следующие аргументы в свою пользу:

- цена переработки единицы продукции не была фиксированной, а ежемесячно рассчитывалась с учетом фактически произведенных для переработки затрат с применением торговой наценки и начислением НДС;

- общество в полном объеме учитывало полученные от этой деятельности доходы в бухгалтерском и налоговом учете;

- налогоплательщик осуществлял реализацию аналогичной продукции по более низким, то есть более конкурентоспособным ценам, чем заявитель;

- в результате заключенных сделок ответствуют потери бюджета.

Дробим бизнес, чтобы уменьшить НДС

Суть дробления бизнеса для оптимизации НДС в том, что компания на общем режиме формально создает несколько компаний упрощенцев, которые вправе не платить НДС. Опасность здесь именно в слове «формально». Если несколько организаций реально необходимы для бизнеса, то дробление законно.

Среди самых распространенных оснований, которые выявляют налоговые органы, устанавливая фиктивное дробление бизнеса, можно отметить такие признаки несамостоятельности дружественных компаний, как:

- формальное подписание документов;

- отсутствие персонала, имущества, транспортных средств;

- работа исключительно с внутренними контрагентами;

- однотипная деятельность нескольких компаний или сотрудников;

- использование посреднических договоров;

- денежные операции транзитного характера;

- регистрация в один день, незадолго до заключения договоров с основной фирмой;

- совпадение юрадресов, обслуживающих банков, директоров, главбухов и т.д.;

- прекращение деятельности путем реорганизации в виде присоединения к другим юридическим лицам.

Если говорить об оптимизации НДС на примере организации, можно выделить две типовые ситуации, в которых средний и крупный бизнес применяет дробление бизнеса.

Ситуация 1 . Бизнес разделяется на несколько юридических лиц, применяющих УСН, каждое из которых осуществляет самостоятельные операции в рамках общей коммерческой деятельности группы.

В целом судебная практика по этой ситуации складывается, скорее, в пользу налогоплательщиков (постановления АC Северо-Западного от 02.03.2016 № А56-22627/2015, Западно-Сибирского от 06.05.2016 № А27-19625/2014, Уральского от 16.12.2015 № А60-12924/2015, Дальневосточного от 07.10.2015 № А51-34304/2014 округов).

Отрицательная практика по данному типу дробления тоже есть (определение ВС от 27.11.2015 № 306-КГ15-7673, постановления ФАС Западно-Сибирского от 16.08.2013 № А81-3642/2012 и АС Западно-Сибирского от 06.02.2017 № А27-10743/2016 округа). Она более старая, но все равно говорит о том, что даже при полной самостоятельности юрлиц есть риск доначислений.

Ситуация 2 . Каждое из создаваемых при дроблении юридических лиц на УСН берет на себя какую-то часть общей деятельности. В отличие от предыдущей ситуации в данном случае судебная практика складывается не в пользу налогоплательщиков (постановления АС Восточно-Сибирского от 13.10.2016 № А74-9292/2015, Западно-Сибирского от 02.03.2016 № А45-2687/2015, Московского от 03.04.2013 № А40-22050/2012, Северо-Западного от 06.02.2017 № А13-7050/2013 округов).

Есть и положительная практика (постановления АС Уральского от 31.07.2015 № А76-3351/2013, Северо-Кавказского от 25.05.2015 № А63-4162/2014 и Восточно-Сибирского от 03.02.2015 № А19-16584/2013 округов).

Как отмечает Конституционный суд в постановлении от 24.02.2004 № 3-П, судебный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, которые в сфере бизнеса обладают самостоятельностью. В силу рискового характера бизнеса существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов.

В определении Конституционного суда от 04.07.2017 № 1440-О судья Арановский высказал особое мнение, что дробление бизнеса в принципе не образует состава правонарушения. Ведение деятельности через нескольких лиц не запрещено. Налоговый кодекс прямо разрешает взаимозависимость. Об умысле вообще не должно идти речи, поскольку любая компания или предприниматель регистрируются в инспекции намеренно, а не случайно.

Дробление бизнеса в принципе не образует состава правонарушения. Ведение деятельности через нескольких лиц не запрещено.

Когда налоговикам не удается привлечь налогоплательщиков к ответственности за дробление бизнеса

Анализ судебной арбитражной практики позволяет выделить ряд оснований, когда налоговым органам не удается привлечь налогоплательщиков к ответственности за дробление бизнеса. Например, судебные акты выносились в пользу налогоплательщиков в следующих случаях:

- налоговый орган не доказал наличие формального документооборота, все звенья торговых и производственных цепочек подтвердили реальность сделок, либо инспекция не делала таких запросов (постановление АС Уральского округа от 12.01.2018 № Ф09-8406/17);

- поставка продукции подтверждена корректно оформленными первичными и налоговыми документами и инспекция не оспаривает реальность сделки, а контрагенты самостоятельно осуществляли свою хозяйственную деятельность (постановление АС Северо-Кавказского округа от 18.10.2017 № Ф08-7598/2017);

- законодательство не содержит оснований, при которых необоснованно возмещенный НДС при экспорте товаров подлежит доначислению третьему лицу, которое экспорт товара не осуществляло и НДС к возмещению из бюджета не предъявляло (постановление АС Северо-Западного округа от 03.05.2017 № Ф07-3073/2017).

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации