Гасим кредит досрочно – получаем деньги по страховке. Возврат страховой премии при досрочном погашении кредита

Договор страхования - практически обязательное приложение к кредитному договору: банк хочет быть уверен, что в любом случае получит назад свои средства. Но может ли заемщик вернуть страховую премию при досрочном погашении кредита? Суды нижестоящих инстанций разошлись во мнениях, а ВС потребовал от апелляции обосновать ее точку зрения.

Прекращается ли договор страхования с возвратом кредита?

В ноябре 2014 года Рамиль Исмагилов (фамилия изменена - прим. ред. ) взял в ОАО «ИнвестКапиталБанк» кредит на крупную сумму. В дополнение к кредитному договору он заключил с ООО СК "Согласие" договор страхования жизни и здоровья сроком на пять лет. Согласно документу, при наступлении смерти либо инвалидности заемщика из-за болезни или несчастного случая страховщик должен был погасить перед банком остаток его задолженности. Размер страховой премии составил 123 500 руб.

Уже через день после заключения договора Исмагилов досрочно полностью погасил кредит и на этом основании потребовал от СК возврата денег. Однако там ему отказали, и мужчина обратился в Туймазинский районный суд , который взыскал со страхователя 218 147 руб.: размер страхового взноса, 20 000 руб. неустойки, 2000 руб. в качестве компенсации морального вреда и 72 715 руб. штрафа за отказ в удовлетворении законных требований потребителя в добровольном порядке.

В своем решении судья Венера Рыбакова опиралась на положения ст. 985 ГК (досрочное прекращение договора страхования). В п. 1 указанной статьи сказано, что договор может перестать действовать, если "возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай". В качестве примеров таких обстоятельств приведены гибель застрахованного имущества или прекращение предпринимательской деятельности при страховании предпринимательских рисков.

В п. 3 ст. 985 ГК сказано:

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в п. 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Суд посчитал, что после возврата кредита необходимости в дальнейшем действии договора страхования у истца не было. Следовательно, существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, что в силу пп. 1, 3 ст. 958 ГК влечет возвращение части страховой премии пропорционально времени, в течение которого действовало страхование.

С этими выводами не согласились в апелляции. ВС Республики Татарстан отменил решение, указав, что уплата задолженности по кредиту не входит в список обстоятельств, подпадающих под действие п. 1 ст. 985 ГК. Прекращение кредитного договора не повлекло автоматического прекращения договора страхования. И, поскольку условия соглашения не предусматривали возврата страховой премии в случае досрочной выплаты долга банку, требования Исмагилова удовлетворению не подлежат. Мужчина обратился в Верховный суд РФ , который рассмотрел его жалобу в апреле текущего года.

Решение должно быть обоснованным

Судьи Коллегии по гражданским делам посчитали, что их коллеги из апелляции не обосновали свою точку зрения, нарушив положения ст. 195 (законность и обоснованность решения суда) и ч. 4 ст. 198 ГПК (содержание решения суда) и проигнорировав рекомендации постановления Пленума ВС РФ от 19 декабря 2003 года № 23 «О судебном решении». Там сказано, что решение является обоснованным тогда, когда имеющие значение для дела факты подтверждены исследованными судом доказательствами, удовлетворяющими требованиям закона об их относимости и допустимости, или обстоятельствами, не нуждающимися в доказывании (ст. 55, 59-61, 67 ГПК), а также тогда, когда оно содержит исчерпывающие выводы суда, вытекающие из установленных фактов. Этим требованиям апелляционное определение не отвечает.

"Суд, сославшись на то, что договором страхования не предусматривался возврат уплаченной страховой премии, не привел доказательства, на которых были основаны соответствующие выводы суда, что повлекло за собой вынесение решения, не отвечающего требованиям ст. 195 и 198 ГПК РФ", - сказано в определении ВС.

Между тем п. 6.5 договора страхования и п. 9.1 Правил кредитного страхования от несчастных случаев и болезней, утвержденных генеральным директором ООО СК «Согласие» 1 декабря 2009 года, предусматривают прекращение действия страхового договора, если возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. Списка "иных обстоятельств" страхователь не приводит. При этом п. 9.3 Правил страхования оставляет за страховщиком возможность вернуть уплаченные по договору деньги, если риск наступления страхового случая пропал.

"Суду следовало дать оценку взаимосвязанным положениям указанных выше договора страхования и Правил страхования и установить, какие случаи прекращения договора страхования вследствие невозможности наступления страхового случая были предусмотрены конкретным договором страхования, и могло ли досрочное прекращение договора страхования вести к возврату страховой премии", - считает ВС, направивший дело на повторное рассмотрение в апелляцию.

Что говорят эксперты

Эксперты, опрошенные "Право.ru", точку зрения ВС поддерживают, считая, что апелляция была не права. Однако некоторые из них полагают, что для формирования практики было бы полезнее не отправлять дело на пересмотр, а принять по нему окончательное решение, указав, можно ли вернуть потраченные на страховку средства или их часть, если кредит погашен досрочно.

" При рассмотрении этого дела ВС РФ мог сформировать единообразную практику применения ст. 958 ГК РФ, ответив на вопрос о том, прекращается ли договор страхования после досрочного погашения кредита, однако сфокусировался на процессуальных нарушениях и не высказался о правильности применения норм материального права. Подобная позиция может быть воспринята судами в качестве «молчаливого» согласия с позицией суда апелляционной инстанции, что лишь усилит правовую неопределённость", - считает Юлия Лысова, адвокат Forward Legal . В то же время, по ее мнению, высокой оценки заслуживает требование ВС о необходимости соблюдения императивного требования к обоснованности судебного акта. "Такая позиция имеет положительное значение для формирования практики всестороннего рассмотрения дел и, как следствие, принятия справедливых судебных актов. Ее развитие может исключить «формальную» оценку судами доказательств по аналогичным спорам, что на практике приводит к ущемлению законных прав и интересов страхователей", - говорит адвокат.

Лада Горелик, управляющий партнер Московской коллегии адвокатов «Горелик и партнеры», указывает, что в данном случае истинным мотивом, побудившим заемщика заключить договор страхования, был мотив получения кредита, а не страхование жизни или здоровья. "Очевидно, что условием выдачи кредита являлось заключение заемщиком договора страхования с определенной страховой компанией. Таким образом, добровольность заключения договора страхования и несения заемщиком значительных расходов на выплату страховой премии изначально сомнительна, так как страхование по сути было навязано банком. Такая практика заключения договоров страхования распространена, давно известна и часто вызывает бурю эмоций у заемщиков", - констатирует она.

По условиям кредитного договора при наступлении смерти либо инвалидности заемщика страховщик обязался произвести банку страховую выплату в пределах непогашенной задолженности заемщика перед банком. Таким образом, исходя из обстоятельств дела, единственным выгодоприобретателем по страховым выплатам в размере непогашенного кредита являлся именно банк. Поскольку заемщик досрочно погасил кредит, возможность наступления страхового случая отпала и существование страхового риска прекратилось. Исполнение договора страховой компанией больше не представляется возможным, фактически договор прекращен по причинам, не связанным с досрочным отказом заемщика или банка от договора страхования.

Договором страхования и Правилами также определено, что договор прекращается, если возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. "При этом договором и Правилами не определен перечень конкретных обстоятельств, а норма п. 1 ст. 958 ГК РФ, по всей видимости, воспринята ВС РФ как диспозитивная, то есть не содержащая исчерпывающий перечень обстоятельств. Такое основание для прекращения договора дает заемщику право требовать возврата пропорциональной части страховой премии (п. 3 ст. 958 ГК РФ)", - предполагает адвокат.

При этом Горелик считает, что решение ВС о направлении дела на новое рассмотрение в суд апелляционной инстанции "вряд ли оправдано", поскольку судьи имели как полную картину происходящего, так и возможность рассмотреть спор по существу, что явилось бы основанием для формирования судебной практики по подобной категории дел в дальнейшем.

"Уплатой заемных средств истец полностью лишил смысла договор страхования в пользу банка, - соглашается адвокат Алексей Михальчик , который оценивает ситуацию оптимистичнее, чем коллеги. - ВС привел положения закона и правил страхования, которые, в своей взаимосвязи, должны были быть положены в основу решения в пользу страхователя". С его точки зрения, большее удивление вызывает решение апелляции, которая подошла к разрешению спора формально, без учета особенностей доказывания по таким делам. "Именно на ответчике лежала обязанность наличия императивного и недвусмысленного положения договора с истцом, указывающего на невозможность его досрочного расторжения по конкретным основаниям", - говорит он.

Светлана Тарнопольская, партнёр КА "Юков и партнёры" , также думает, что премию страховщику все же вернут, что станет уроком для страховых компаний. "Не исключено, что по результатам рассмотрения этого дела страховые компании будут внимательнее относится к формулированию условий договоров, чтобы в случае досрочного возврата кредита страховая премия «в неиспользованной части» не возвращалась заемщику", - предполагает юрист.

В соответствии со ст. 343 ГК РФ обязательному страхованию подлежит только имущество, переданное кредитному учреждению в качестве залога. Нередко банкиры нарушают это требование, выдавая добровольную дополнительную услугу за обязательную. Разберемся, как осуществить возврат страховой премии при досрочном погашении кредита.

В соответствии со ст. 958 ГК РФ договор страхования признается расторгнутым, если полностью исключены страховые риски. Это как раз наблюдается при досрочном погашении кредита, то есть заемщик перестает нуждаться в финансовой защите, так как полностью погасил долг перед кредитным учреждением.

Нередко страховщики отказываются от возврата части уплаченных страховых платежей, мотивируя свои действия п. 3 ст. 958 ГК РФ. Он гласит, что при расторжении договора в одностороннем порядке страхователем страховщик имеет право не возвращать ранее уплаченную премию. На деле это работает лишь в том случае, если клиент решил отказаться от услуг страхования еще на этапе обслуживания кредитного долга.

Таким образом, в заявлении о возврате страховой премии нельзя указывать в качестве причины расторжение договора, так как этот факт будет расценен как отказ от полиса. Если страховая компания откажется вернуть страховку, то страхователь может защитить свои интересы через суд.

Полный и частичный возврат средств

Существует 2 вида возврата страховой премии:

- Полный возврат средств, уплаченных по договору страхования. Это возможно в том случае, если страхователь досрочно погасил финансовые обязательства перед банком за 1-2 месяца. Как показывает практика, страховщики практически всегда соглашаются вернуть страховку, так как у них нет оснований в отказе.

- Частичный возврат средств. Возможен, если с момента получения кредита прошло более 6 месяцев. В этом случае страховщик может сослаться на администрирование страховки. Однако, если страховая премия превышает 80-100 тысяч рублей, то целесообразнее запросить у страховой компании выписку с разбивкой по направлениям расходования средств.

Кроме того, страховая компания может отказать в выплате, если:

- нарушены сроки подачи заявления на возврат премии;

- заявление составлено некорректно;

- отсутствуют документы, подтверждающие факт погашения кредита.

Можно ли вернуть страховку при досрочном погашении целевых кредитов?

Основная цель, по которой банки продвигают страховые услуги, - обеспечение гарантированного возврата средств по предоставленным кредитам. Если заимствование было погашено досрочно, то кредитные риски аннулируются. Соответственно, клиент может вернуть часть средств за неиспользованный период. Для примера: ипотека выдана на 20 лет, а заемщик погасил ее за 10 лет. При этом страховая премия была уплачена единой суммой за весь период кредитования в момент оформления кредита. В этом случае держатель ипотеки может вернуть деньги за 10 лет.

Если клиент вносит ежегодные платежи, то он может перестать платить взносы и договор страхования будет расторгнут автоматически.

Однако, внимательно перечитайте страховой договор . Некоторые страховщики взимают пени и штрафы за нарушение срока внесения очередного платежа.

Способы вернуть страховую премию

Рассмотрим два способа возврата страховой премии:

- Обращение в банк, в котором оформлен кредит.

- Обращение в страховую компанию.

Через банк

Наиболее простой, но не всегда эффективный способ - обратиться в банк, в котором был оформлен кредит. Этот вариант подходит, если полис был приобретен вместе с базовым пакетом услуг кредитора. Не стоит забывать, что на возврат ранее уплаченных средств по страховому договору отводится только месяц, затем страховщик имеет право вернуть лишь часть страховки.

Заявление на возврат страховой премии можно написать в момент получения справки об отсутствии задолженности перед банком. Так, в Сбербанке есть его унифицированная форма, в которую достаточно подставить свои паспортные данные, дату, ФИО и номер кредитного договора.

В среднем на рассмотрение заявки и принятие решения уходи от 30-45 дней. Деньги перечисляются на счет карты или сберегательной книжки.

Важно! Чтобы узнать, возвращается ли страховка, внимательно перечитайте кредитный договор. Некоторые кредиторы указывают в нем, что при досрочном аннулировании обязательств возврат страховки не производится. Однако, все зависит от позиции судьи. Нередко органы судебной власти удовлетворяют требования страхователя, мотивируя тем, что нельзя взимать полную плату за частично предоставленную услугу.

Через страховую компанию

Второй вариант - обратиться в страховую компанию. В этом случае клиенту, помимо заявления, требуется предоставить пакет документов, состоящий из:

- удостоверения личности;

- кредитного договора;

- справки об отсутствии задолженности перед кредитным учреждением;

- страхового полиса;

- нотариальной доверенности (если документы подает лицо, не являющееся страхователем);

- реквизитов счета для перечисления премии;

- документов, подтверждающих внесение страховых платежей (чеки, выписки по карте, если оплата производилась по безналичному расчету).

На рассмотрение документов и предоставление ответа страхователю уходит до 30 дней. В случае отрицательного ответа клиенту нужно обратиться в Роспотребнадзор с письменным отказом или подать иск в суд. Роспотребнадзор предоставит не только исчерпывающую консультацию, но и бесплатно поможет оформить исковое заявление для подачи в суд.

Важно! Обратите внимание, что все расходы, связанные с судебными тяжбами, можно переложить на страховщика, если суд примет положительное решение по иску. Кроме того, истец может вернуть часть морального вреда, вызванного незаконным использованием его средств страховой компанией для своих целей.

Итак, досрочное прекращение кредитного договора может стать поводом для возврата страховой премии. Заемщику достаточно обратиться с соответствующим заявлением к кредитору, если полис был получен в составе базового пакета услуг, или к страховщику.

Система страхования, действующая в рамках кредитных обязательств, является своеобразной мерой обеспечения исполнения заемщиком обязательств при наступлении страхового случая. Обычно объектами страхования выступают жизнь, здоровье заемщика, при определенных обстоятельствах (ипотека, автокредит) - залоговое имущество.

Исходя из такого понимания сущности применения института страхования в рамках кредитных правоотношений, очевидно - досрочное погашение кредита является юридически значимым фактом, позволяющим заявить свои требования о возврате страховки за период времени, начиная с момента полного расчета по кредиту и заканчивая сроком кредитования, указанным в договоре.

Что необходимо сделать в первую очередь

Прежде чем предпринимать какие-то активные действия, связанные с возвратом страховки, обязательно внимательно изучите условия договора, который был подписан при оформлении кредита. От этого напрямую зависит, обязан ли банк вернуть страховку при погашении кредита досрочно или данное требование необходимо предъявлять страховой компании.

Возможны две ситуации:

- По страховке выгодоприобретателем является не банк, а страхователь, то есть в рассматриваемой ситуации - заемщик или указанное им лицо. Такое иной раз практикуется как в банках, которые в договоре страхования играют роль не более, чем посредника, так и при оформлении кредита в точках продаж, где в качестве посредника порой выступает сам магазин или его представитель. В данном случае требовать что-либо от посредника бесполезно. Необходимо обращаться непосредственно к страховщику.

- Выгодоприобретателем выступает банк. Обычно так бывает при ипотеке, автокредитовании, банковском потребительском кредитовании, а также в случаях, когда страхование включается в общий пакет услуг. При таких обстоятельствах банк действует в качестве страхователя и предъявлять требования о возврате страховки необходимо к кредитному учреждению.

Наши юристы знают ответ на ваш вопрос

или по телефону:

В условиях договора может быть четко прописан порядок того, как вернуть страховку по кредиту в ситуации его досрочного погашения. Но нередко и банки, и страховые компании обходятся типовыми формами договоров, общими фразами, ссылками на нормы закона, а то и вовсе упускают этот момент. Если что-то непонятно, вызывает сомнения - не рискуйте. Покажите договор юристу, проконсультируйтесь. Это избавит от многих проблем.

Важным обстоятельством является формулирование и содержание услуг страхования в рамках кредитного договора. Иногда со стороны банков имеет место быть практика, при которой де-факто страховые выплаты с правовой точки зрения рассматриваются в качестве платы за дополнительные услуги или комиссионного дохода . Естественно, что возврат таких средств не будет рассматриваться как обязательный, если иное не указано в договоре. Правда, некоторые банки в определенной ситуации готовы пойти навстречу. Подобного рода практика есть у Сбербанка, Альфа Банка, ВТБ24 и ряда других, но она не является распространенной, будучи продиктованной лишь собственными правилами работы с клиентами отдельных кредитных учреждений.

Порядок действий по возврату страховки

Самый простой вариант вернуть страховку - обратиться в банк или страховую компанию с соответствующим заявлением или претензией. Как уже упоминалось выше, адресат обращения и конкретные требования определяются после анализа, с кем непосредственно был заключен договор страхования и каковы его условия.

При обращении в страховую компанию речь может идти:

- о досрочном расторжении договора (отказе от договора) страхования в силу прекращения существования страхового риска по обстоятельствам, не обусловленным страховым случаем;

- и о пересчете страховой премии с возвратом ее части.

Обратите внимание, что закон оставляет за страховой компанией право отказать в возврате уплаченной премии при досрочном расторжении договора по инициативе страхователя, если иное не предусмотрено договором . Конечно, оспорить такой отказ можно в суде, но вероятность выигрыша бывает невелика, либо полученные средства не покроют все издержки.

При обращении в банк требованиями могут быть:

- Возмещение убытков, причиненных по договору, в размере суммы, уплаченной за страхование. Основание - нарушение прав потребителя при оказании финансовых услуг, связанное с предоставлением одних услуг (кредитование) под обязательным условием приобретения других (страхование).

- О пересчете и возврате части страховых выплат.

Как написать заявление на возврат страховки

Заявление (при пересчете/возврате) или претензия (возмещение убытков) составляются в письменной форме, желательно в 2-х экземплярах, один из которых остается у заявителя. В заявлении или претензии обязательно следует:

- аргументировать свою позицию и сослаться на конкретные положения договора и законов, поэтому разумнее будет, если документ подготовит юрист;

- указать срок, в течение которого надлежит дать письменный ответ - 10-30 дней.

В организации, расположенные в других городах, документы можно направить почтой, обязательно заказным письмом и с описью вложений.

Если банк отказал в удовлетворении требований или не предоставил ответ, вопросами защиты прав потребителей занимается Роспотребнадзор. Обращение в эту инстанцию подразумевает подготовку и направление заявления (жалобы) на действия кредитного учреждения, нарушающие ваши права как потребителя услуг.

Независимо от того, обратились ли вы в Роспотребнадзор или нет, за вами сохраняется право на судебную защиту. Разумеется, предстоит сложная и достаточно длительная процедура. Возможно, что придется оспаривать не только сам факт отказа в удовлетворении требования о возврате страховки, но и условия кредитного и страхового договора. Вместе с тем, практика показывает, что в большинстве случае шансы на успех в суде достаточно высоки. Правда, многое зависит от того, что конкретно изложено в договоре, присутствуют ли в нем условия о порядке возврата страховки при досрочном исполнении кредитных обязательств и каково их содержание.

Страховая премия (СП) – это денежный взнос за услугу страхования, полагающийся компании-страховщику. Сделка закрепляется договором, и, как и любое соглашение, он может быть расторгнут досрочно. В статье расскажем про возврат страховой премии при расторжении договора страхования, дадим примеры проводок.

Введение в вопрос о возврате страховой премии

Если обязательства сторон по договору прекращены вследствие его аннулирования раньше срока, покупатель страховки вправе требовать от выгодоприобретателя провести пересмотр СП и перечислить ее часть обратно, опираясь при расчете на ее размер целиком и на срок действия соглашения за незавершенный период, начиная со дня прекращения и заканчивая днем окончания действия соглашения по полису.

Законодательные акты не представляют причин, по которым страховщик мог бы удерживать большую часть СП, чем сумму, пропорциональную прошедшему сроку действия договора.

Вообще, по закону, страховку приобретать обязательно лишь при оформлении собственности в залог кредитной организации. Или приобретение страховки включено в основной пакет банковского продукта. Банки же выдают добровольные услуги страхования за обязательные, или же предлагают лучшие условия займа средств при одновременном заключении договора со страховщиком.

Существует практика приписывания пунктов о выпуске карты, открытии расчетных счетов и их обслуживании банком с целью навязывания клиентам необязательных услуг. Нужно быть внимательными при подписании договоров, это поможет избежать некоторых сложностей.

Проблемы, которые могут возникнуть при попытке вернуть часть СП при прекращении действия договора со страховщиком:

- Страховая компания ссылается на абзац 2 п.3 ст. 958 ГК РФ, предполагающий, что страховщик не имеет более никаких обязательств перед клиентом, когда происходит односторонний отказ от его услуг покупателем полиса.

- Отсутствие в кредитном договоре (для страховок, выданных при займе средств в банке) пункта о заключении страхового соглашения на весь период действия кредитного договора. Это является проблемой, поскольку при наличии данной оговорки клиент утрачивает обязательства перед страховщиком сразу после полного погашения долга, включая досрочную его выплату. Читайте также статью: → “ ».

- Отсутствие в правилах страхования (в разделе о досрочном выходе из отношений) условий расчета оставшегося срока действия договора. По закону, это следующий день, наступивший после случая, явившегося причиной досрочного отказа от полиса. Данное условие может не указываться только при оформлении полиса ОСАГО, так как предполагается, что страховщик расторгает договор с даты, с которой стало невозможным происшествие страхового случая.

- В договоре на кредит прописано невозвращение СП при досрочном освобождении себя от обязательств.

В возврате денег могут отказать по бюрократическим причинам:

- нарушение сроков подачи требования,

- неправильное составление заявления,

- написание заявления не по форме страховщика,

- отсутствие документов, подтверждающих законность досрочного расторжения соглашения.

Способы получения обратно страховой премии

Досрочный выход из отношений со страховой компанией может произойти по объективным причинам, когда договор не в состоянии далее исполняться по причине отсутствия объекта страхования, и по субъективным причинам, если страхователь выразил желание прекратить работу со страховщиком.

Полный и частичный возврат страховых взносов:

- Полный возврат представляется возможным, если страхователь расплатился по кредиту с банком в срок 1-2 месяца.

- Частичный возврат денег вероятен, если после выдачи займа прошло полгода. Если размер страховой премии превышает сто тыс. рублей, есть смысл просить у страховщика выписку с разграничением по целевому распределению денежных средств

В случае отказа в выплате денежных средств, можно перенаправить письменный отказ в Роспотребнадзор или пойти в суд с исковым заявлением.

При решении суда в пользу истца, имеет смысл переложить судебные тяжбы на страховую фирму и потребовать компенсации морального вреда за незаконное использование незаконно присвоенной СП в коммерческих целях. Суд обычно встает на сторону потребителя услуги, исходя из неразумности выплат полной стоимости услуги страховщика при только частичном ее выполнении.

При признании за страховой компанией долга перед приобретателем полиса, равного стоимости СП после прекращения раньше оговоренного срока исполнений обязательств по соглашению, страховщик вернет неучтенную в расходах СП не полностью. Объясняется это тем, что определенную долю тарифа (а именно 23%) составляют его траты по договору ОСАГО. Министерство Финансов разрешает фирмам учитывать эту часть средств в статье расходов при оплате налогов на прибыль организаций.

Сроки получения назад страховой премии

- Обычно на изучение заявок на возврат СП у банка, в котором оформлялись займ и договор услуги страхования, уходит месяц-полтора, притом что обратиться с заявлением нужно в течение месяца, иначе может быть возвращена только часть средств, уплаченных в счет страховки.

- Оставляя заявление на возврат СП в самой страховой фирме, нужно быть готовым к 30-дневному ожиданию решения.

Бухгалтерские проводки при возврате страховой премии

Основные положения:

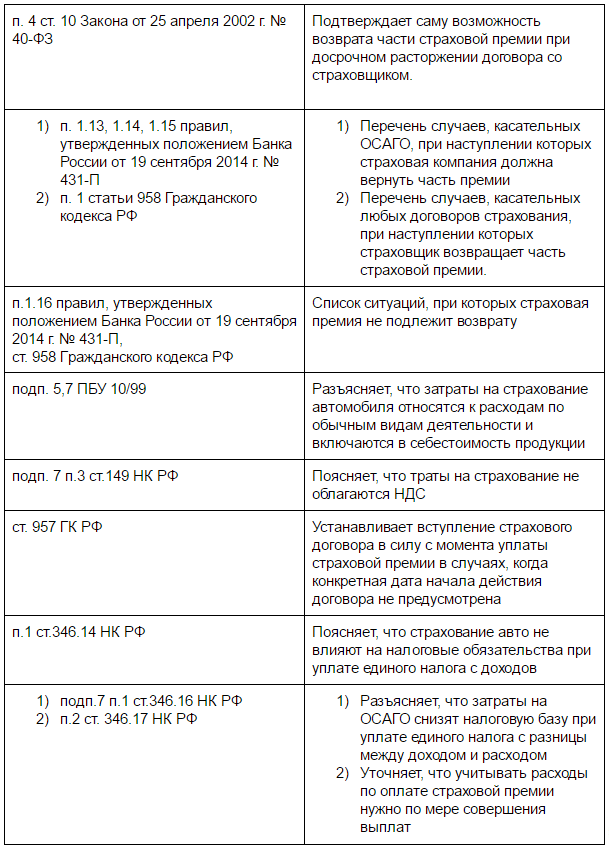

- Деньги, затраченные на страхование транспорта (ОСАГО, КАСКО) состоят в списке расходов по обыкновенным видам деятельности. Они прибавляются к себестоимости реализуемой продукции и влияют на счет 76-1 “Расчеты по имущественному и личному страхованию”. Читайте также статью: → “ ».

- На тот день, когда фирма отправляет деньги в качестве СП компании-страховщику, бухгалтер обязан зафиксировать выдачу аванса (это Дебет 76-1 Кредит 51 – выплачена СП).

- Расход средств на страхование не облагается НДС.

- Статья расходов на страх.полис начинает признаваться бухгалтерами с момента начала выплат СП, если вышло так, что в соглашении нет упоминания конкретной даты, начиная с которой договор признается действующим.

- Если договор рассчитан на время длиной больше 30 дней, ежемесячно бухгалтер осуществляет проводку: Дебет 20 (23/26/44..) Кредит 76-1 – отнесена на расходы стоимость СП за текущий месяц.

- Если соглашение рассчитано на срок длиной меньше месяца, СП должны быть приплюсованы бухгалтером к затратам того месяца, в котором договор признался действующим. Дебет и Кредит см. п. 5-а.

- Если услугами страховой компании организация начала пользоваться не с 1 числа месяца, сумма подлежит списанию пропорционально числу оставшихся до конца месяца дней.

- Возвращенные средства неизрасходованной СП следует отражать проводкой: Дебет 51 Кредит 76-1 – получена часть страх. премии с учетом фактической продолжительности действия договора.

Практический пример БУ и НУ при возврате страховой премии

Организация N на УСН “Доходы за вычетом расходов” приобрела в собственность легковое транспортное средство и потратилась на ОСАГО и КАСКО. Меньше, чем через год, оно было перепродано. При НУ цена ОСАГО была причислена к расходам, в бухучете – к расходам на продолжительность действия договора со страховщиком (1 год) на 97 счете, была списана на 20 счет. КАСКО в НУ не внесли, а в БУ повторили действия с ОСАГО.

Так, на начало следующего года образовался остаток на Дебете 97 счета, затраты на оформление полиса оказалась не списаны. Вскоре был куплен новый автомобиль, и страховщик перенес неизрасходованную сумму страхования на новые полисы.

Налоговый учет для данного случая. На ту дату, когда был проведен налоговый учет организации, бухгалтер должен был отразить 2 операции:

- Остаток средств, которые были перечислены страховщиком обратно на счет компании как лишняя уплата СП по досрочно расторгнутому с ним договору страхования, включаются в число доходов, подлежащих учету при выплате единого налога;

- Такое же количество средств учитывается в списке расходов на услуги страхования по второму договору.

Нормативные акты, касательные возврата страховой премии:

Пример расчета возвращенной страховой премии

Организация на УСН “Доходы за вычетом расходов” пользуется транспортным средством для потребностей фирмы и перечисляет деньги по договору ОСАГО, оплаченному за год (с 1.02.15 по 31.01.16). Годовая страх. премия равняется 4 тыс.руб. и уплачивается компанией единовременно 1.02.15. Рассчитывая ЕН за первый квартал 2015 года бухгалтер прибавляет в расходы эти 4 тыс.руб. А 2.03.2015 авто перепродали, и прекратили договорные отношения.

Тогда, 10.03.15 страховщик вернет на счет N СП в размере 3682 рублей, ориентируясь на фактический срок действия соглашения. При начислении ЕН за первый квартал 2015 года бухгалтер компании приплюсует к доходам возвращенные деньги (3682 рубля).

Типовые ошибки при попытке возврата

Ошибка №1. При написании заявления на возврат СП указывается, что страхователь хочет досрочно расторгнуть договор со страховой компанией.

Такой случай подпадет под п.3 абз.2 ст. 958 ГК РФ (одностороннее расторжение соглашения, отказ от страховки), которым предусмотрен отказ в частичной выплате СП. Если брать в пример страхование при выдаче кредита банком, то СП не вернется к заемщику в случае, когда он отказывается от страховки, не успев погасить кредит.

Ошибка №2. Признание расходами суммы СП, которая осталась в списке расходов будущих периодов после продажи компанией транспортного средства, на который оформлялась страховка.

Эта сумма денег должна отражаться в дебиторской задолженности страховщика, после чего должны проводиться меры по взысканию долга. Если деньги не будут возвращены по причине исковой давности или прощения долга, средства вносятся в список внереализованных расходов как невозможные для взыскания долги.

Часто задаваемые вопросы

Вопрос №1. Фирма, оплачивающая налог по “упрощенке” “Доходы за вычетом расходов” учла возвращенную часть СП при выплате налогов в периоде, когда она была перечислена на счет. Что делать, если в счет ее уплаты был выдан вексель?

Такой доход нужно учесть в момент оплаты векселя или его передачи по индоссаменту другому лицу.

Одним из условий выдачи любого кредита является страхование. Это может быть оформление страховки на залоговое имущество: автомобиля или жилого помещения, а может быть и страхование жизни и здоровья. Часто банки предлагают включить средства за страховку в сам кредит. А что происходит со страховкой случае возвращения долга досрочно? Ведь смысла в ее необходимости больше нет. Можно ли получить обратно средства за оставшийся период страхования?

Согласно законодательству банк не в праве требовать от клиента застраховывать свою жизнь и здоровье . Во время оформления заема менеджер банка должен сообщать о том, что подобное страхование является добровольным и повлиять на решение о выдаче не может.

Однако безграмотность населения в юридических вопросах, а так же уловки банков приводят к тому, что до заемщика не доходит подобная информация. В любом случае, страховать или нет свою жизнь заемщик решает сам, и необходимо взвесить все за и против в принятии подобного решения.

Итак, Вы решили при оформлении займа застраховать свою жизнь, при этом полностью оплатив страховку. Через какое-то время у Вас появилась погасить займ досрочно, а страхование жизни осталось. Что происходит со страховкой? Она продолжает действовать. Но по сути необходимость в ней уже отпала.

Можно ли расторгнуть договор и вернуть при этом деньги ? Это зависит от двух пунктов.

- Во-первых , Вы осуществили досрочное гашение кредита. Это значит, что вы не только можете вернуть деньги, потраченные на оплату услуги страхования, но и проценты, если они были переплачены. Подробнее об этом читайте по этой ссылке .

- Во-вторых , в договоре страхования указано, что клиент имеет право на страховую премию при расторжении раньше срока. Страховая премия формируется из уплаченных средств за страховку с вычетом уже использованной суммы.

Все условия для получения обратно денег за страховку соблюдены. Что дальше? В первую очередь Вам необходимо обратиться в Вашу страховую компанию . Вам необходимо подать заявление. Пишите две копии (одна для Вас, вторая для страховой компании).

В заявлении указываете, что нужно пересчитать страховые взносы и вернуть часть средств в связи с досрочным гашением. Кстати, если вы только собираетесь рассчитаться по задолженности раньше срока, то предлагаем ознакомиться с этой статьей , где рассказываем о том, как это сделать наиболее выгодно.

Проверьте, чтобы заявление обязательно было зарегистрировано, и на Вашем экземпляре стояла соответствующая отметка. Заявление должно быть рассмотрено в течении 10 рабочих дней. По идее по истечении этого срока Вам обязаны возвратить оставшиеся средства по страховке. Что делать, если этого не произошло? Вы смело можете обращаться с исковым заявлением в суд.

В заявлении Вы можете ссылаться на статью 958 Гражданского Кодекса Российской Федерации. Согласно этому закону, Вы создаете условия для расторжения страхового договора, когда гасите кредит досрочно . А так же там указано, что страховая может оставить себе только часть взносов, а остальное вернуть клиенту.

Таким образом, у заемщика есть все шансы вернуть часть денег потраченных на страхование жизни.

Если вы подписали договор страхования, но уже на следующий месяц хотите отказаться от этой услуги, то, возможно, сможете вернуть свои деньги без необходимости полного гашения ссуды, подробнее об этом .

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации