Если кто то узнал корреспондентский счет личный. Чем расчетный счет отличается от корреспондентского

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет . Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 9 - контрольный символ.

- 10-13 - код филиала финансово-кредитной организации.

- 14-20 - номер лицевого аккаунта.

Получается, что расчетный счет в банке - вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет - разные понятия. В отличие от р/с корсчет - услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке - номер офиса, а корсчет - номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 - номер балансового аккаунта 1-го порядка.

- 4-5 - то же самое, но 2-го порядка.

- 6-8 - код используемой денежной единицы.

- 9 - контрольный символ.

- 10-17 - код аккаунта в банковском учреждении.

- 18-20 - БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях - на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток - усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с - как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с - аккаунт банковского учреждения при работе с клиентами, а р/с - наоборот.

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

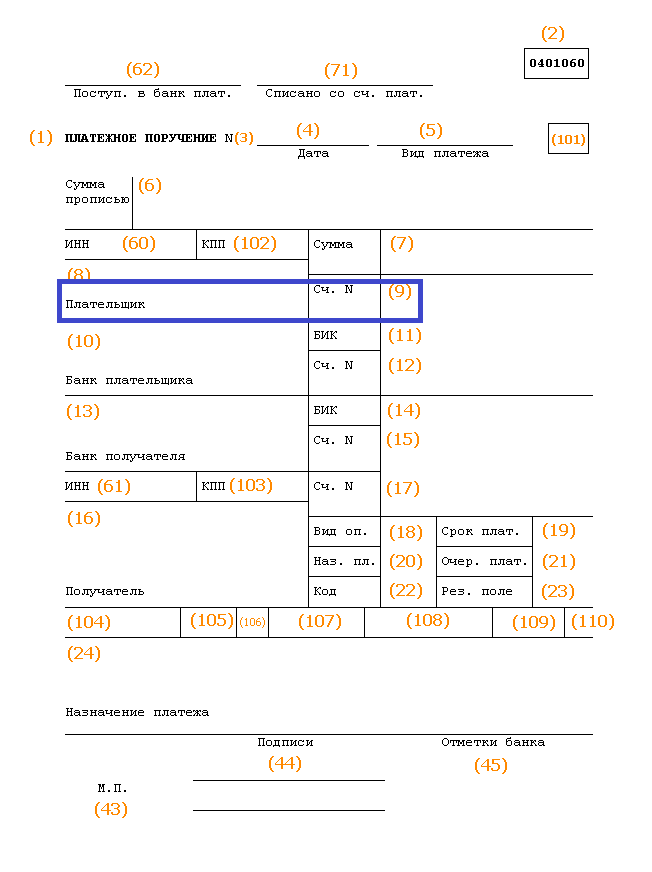

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Расчётный банковский счёт требуется для учёта денежных операций индивидуального предпринимателя или компании. Подобная учётная запись не используется клиентом в качестве средства получения процентов или хранения сбережений. Через расчётный счёт производятся финансовые операции, необходимые для работы компании .

Определение расчетного счета

Клиент имеет возможность вносить любую сумму на счёт и снимать её по собственному желанию. В некоторых случаях внесённые финансовые средства может заблокировать налоговый орган: например, из-за долгов по взносам и налогам.

Клиент имеет возможность вносить любую сумму на счёт и снимать её по собственному желанию. В некоторых случаях внесённые финансовые средства может заблокировать налоговый орган: например, из-за долгов по взносам и налогам.

Создание учётной записи не бесплатно : банк ежемесячно снимает заранее оговоренную сумму в качестве оплаты за ведения счёта. Если через счёт не проходили финансовые операции, то банк уплату не берёт.

Количество учётных записей, которые может открыть одна организация, не регламентировано. Обычно они различаются используемой валютой и назначением финансов.

По закону банк не может отказать организации в открытии счёта, если её деятельность не противоречит законодательству страны. Для создания записи необходимо собрать пакет документов. Некоторые из них следует заверить у нотариуса.

Бумаги, необходимые индивидуальному предпринимателю для регистрации учётной записи в большинстве учреждений:

- справка об отметке ИП в реестре индивидуальных предпринимателей;

- данные из ЕГРИП;

- справка о постановке на учёт в налоговом органе;

- паспорт.

Бумаги, необходимые для регистрации учётной записи компании :

- справка о регистрации компании в качестве юридического лица;

- данные из Единого государственного реестра юридических лиц ();

- указ о создании компании и назначении её руководства;

- данные о постановке на учёт в налоговой по месту нахождения организации;

- устав с печатью налогового органа;

- листы записей из Федеральной налоговой службы;

- учредительный договор;

- лицензия на осуществляемую деятельность (если необходимо);

- данные о присвоении кодов статистики из Росстата;

- бумаги на юридический адрес компании;

- печать;

- паспорт.

Для точной информации следует обратиться в отделение организации, в котором решено создать учётную запись. При регистрации счёта следует учитывать, что при банкротстве банка все вложенные средства сгорят вместе с учреждением.

Открытие расчётного счёта имеет ряд преимуществ. При владении учётной записью отпадает необходимость постоянно посещать банк. Работники компании или индивидуального предпринимателя могут приобрести пластиковые карты, на которые будет зачисляться заработная плата. Упрощается процедура уплаты налогов и взносов, а также работа с контрагентами.

Особенности лицевого счета

Лицевым счётом называется запись ведения учёта финансовых и кредитных операций частных лиц и компаний

. Подобного рода счета распространены и в налоговых инспекциях, и в органах государственной власти. В зависимости от назначения счёта он отображает различные данные.

Лицевым счётом называется запись ведения учёта финансовых и кредитных операций частных лиц и компаний

. Подобного рода счета распространены и в налоговых инспекциях, и в органах государственной власти. В зависимости от назначения счёта он отображает различные данные.

- В случае ведения счёта работника запись хранит информацию о начислениях зарплаты, различных пособий, компенсаций и прочих переводах финансовых средств. Опираясь на эти данные, высчитывается сумма необходимых платежей для налогов и взносов.

- Банковский лицевой счёт необходим для отметки обо всех финансовых операциях между банком и его клиентом: хранения данных о движении средств по вкладам, начислении процентов. Обычно на одного гражданина банк создаёт несколько лицевых счетов.

- На лицевом счете акционеров отображаются данные о ценных бумагах физического лица или компании: их выпуск с указанием вида, категории, номером регистрации, стоимости и количестве. Запись распорядителя сохраняет сведения об операциях по бюджетному ассигнованию.

- У застрахованного гражданина

лицевой счёт хранит данные для измерения будущих начислений пенсии. Запись имеет уникальный номер и хранится до даты смерти застрахованного гражданина.

Лицевой счёт создаётся также и для каждого плательщика налогов в момент регистрации в налоговом органе.

Проведение операций между кредитными организациями

Корреспондентский счет открывается для операций между двумя кредитными организациями в целях выполнения корреспондентского договора. В записи отображаются данные о расчётах, проводимых одним банком по заданию другого банка.

Счёт необходим для участия в создании резервного фонда, учёта собственного имущества, сохранения данных о расчётах. Корреспондентские счета бывают видов «Востро» и «Ностро» («Лоро»).

Основные отличия

Лицевой счёт не предназначен для коммерческой деятельности и используется в личных целях гражданина: например, для оплаты коммунальных услуг или средств связи. В свою очередь, расчётный счёт необходим для перечисления финансов другим лицам - и обычно эти операции связаны с коммерческой деятельностью компании или индивидуального предпринимателя. Счёт предоставляет возможность пересылать и получать платежи от других банковских аккаунтов.

Некоторые банки не предоставляют возможным переводить денежные средства с личного счёта физического лица компаниям или получать что-либо от них. Расчётный же счёт можно использоваться как лицевой - для оплаты приобретенных услуг или товаров.

Корреспондентский и расчётные счета имеют схожую черту - являются разновидностью банковского учёта . Однако корреспондентский счёт открывается банковской структурой, а расчётный - компанией или индивидуальным предпринимателем.

Для безналичных переводов организации необходим расчётный счёт: на него зачисляются средства, полученные с продаж товаров и услуг, с него же зачисляется зарплата сотрудникам.

Для безналичных переводов организации необходим расчётный счёт: на него зачисляются средства, полученные с продаж товаров и услуг, с него же зачисляется зарплата сотрудникам.

Корреспондентский счёт хранит не только свои деньги, но и финансовые средства организаций, открытых в банке. Для перечисления денег компании или ИП, необходимо знать не только учётную запись организации, но и корреспондентский счёт банка.

Расчётные счета - это учётные записи финансовых переводов компании или индивидуального предпринимателя. Средства на счету доступны по первому требованию клиента банка, в некоторых отчётностях могут называться счетами «до востребования» .

Именование «текущий счёт» используется в качестве неофициального обозначения для учётных записей граждан, которые используют его для частных расчётных операций. Как правило, текущие счета не связаны с коммерческой предпринимательской деятельностью и разграничиваются с термином «расчётный счёт».

В официальных записях реквизитов и текущий, и счёт до востребования записывают как «расчётный счёт». Разграничение же создано для удобства самих работников банка.

Как открыть расчетный счет бесплатно и быстро, узнайте из данного видео.

Международные банки обслуживают национальные или региональные банки, тем самым предоставляет услуги их клиентам. Мелкие банки являются корреспондентами крупных банков для получения различных услуг на международных или национальных рынках, в первую очередь кредитов. Большие банки, являясь корреспондентами более мелких, получают доступ на региональные рынки.

Виды корреспондентских счетов

Корреспондентские счета делятся на счета ностро и счета лоро. Ностро – это счет, открытый на имя банка в банке-посреднике, или так называемом, банке-корреспонденте. А лоро – это счет, который открыт в данном банке на имя его банка-корреспондента.

Основы корреспондентских отношений

В большинстве случаев по корреспондентским счетам не платят никаких процентов или их уровень крайне мал. Кроме того, банками предусмотрена комиссия за ведение такого счета и совершению по нему операций. В связи с этим банки предпочитают хранить на счетах ностро минимальные остатки, стремясь размещать капитал на мировых рынках. Для привлечения средств, банки применяют самые разнообразные схемы размещения остатков на корреспондентских счетах на международных рынках валют.

Однако банки должны поддерживать достаточный остаток на корреспондентском счете для удовлетворения всех возможных платежных требований. В тех случаях, когда на счете отсутствует необходимые средства, банк может предоставить своему корреспонденту краткосрочный кредит, так называемый овердрафт. Логично предположить, что проценты по такому кредиту достаточно высоки, а в некоторых странах овердрафт запрещен законодательно.

Итоги по ностро и внутреннему корреспондентскому счету сверяются ежемесячно. Для этого составляется отчет, в котором отражаются все несовпадающие суммы по этим двум счетам. В дальнейшем они подлежат урегулированию.

Валютирование

Важным моментом при операциях со счетами является понятие как валютирование. Запись о проведении той или иной операции в некоторый определенный день не означает внесение средств на счет владельца в этот же день. В данной операции ключевым моментом является валютирование – дополнительная запись в счете о дате рядом с проведенной суммой в выписке. Это значит, что владелец счета может распоряжаться поступившей суммой немедленно, но деньги переходят в собственность владельца с начислением соответствующих процентов со дня валютирования. В случае если владелец счета решит распорядиться поступившими валютными средствами до наступления даты валютирования, он совершит превышение кредита, за что будет вынужден заплатить оговоренный процент банку-кредитору.

Формируя платёжное поручение в пользу контрагента, вы можете увидеть в документе расчётный счёт и корреспондентский счёт. Разница между ними существенная, но многие о ней не знают. Первый необходим для обслуживания юридических лиц и ИП, а второй требуется для связанной деятельности между разными банками.

Чем отличается один вид счёта от другого, более подробно разберём в нашей статье. Также вы узнаете, какие операции проводятся по обоим счетам.

Что такое расчетный счет

Чтобы проводить безналичные платежи, необходимо оформить расчётный счёт. Он представляет собой комбинацию из цифр, которая является уникальной и указывается в реквизитах при переводах. для ведения бизнеса.

Законом установлено ограничение в наличных расчётах. Если сумма сделки в договоре больше 100 000 рублей, то предприниматель обязан получить деньги на расчетный счет, а не наличными.

По расчётному счёту проводятся самые разнообразные операции:

- денежные переводы в пользу контрагентов или государственных органов (например, оплата налогов);

- зачисление наличных (предприниматели могут вносить средства из кассы на расчётный счёт);

- снятие денег на нужды бизнеса, а в случае с ИП, и на личные траты.

Расчётный счёт — это некое хранилище денежных средств бизнесмена. Деньги находятся в одном месте под защитой банка, но в любое время ими можно воспользоваться. Все расчётные операции осуществляются на основании распоряжений его владельца.

У каждого юридического лица или ИП может быть одновременно в разных банках или в одном. При этом каждый счёт — это уникальная комбинация из цифр, которая не может повторяться. Очень часто среди тех, кто только открыл банковский счёт в качестве юридического лица, задаётся вопрос: «Мой номер счета — это расчетный счет или корреспондентский ?» Этот счёт является именно расчётным, который и предназначен для ведения бизнеса.

Что такое корреспондентский счет

Банковские организации, так же как и юридические лица или физические, нуждаются в счетах. Им тоже нужно проводить различные операции в связи со спецификой их деятельности. Для этих целей между разными банками заключается корреспондентский договор.

Причём этот договор может быть подписан с другой кредитной организацией либо с Центральным Банком. К услугам последнего коммерческие банки прибегают в целях сохранности собственных средств, так как многие банки уходят с рынка, а вместе с ними теряются и деньги владельцев счетов. Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он необходим для перевода средств банков и оформляется в иных кредитных организациях.

Существует три формы корреспондентских счетов:

- ностро (то есть один банк открывает счёт в другом);

- лоро (когда банк регистрирует счета другим банкам);

- востро (когда банк оформляет счета другим иностранным банкам. В российской практике такое название используется редко, чаще этот вид именуется как лоро).

Корреспондентский счёт необходим для выполнения одним банком требований других банков. Например, если в платёжном поручении адресатом указывается счёт в другом банке, то необходим корреспондентский счёт в нём для банка-отправителя платежа.

Правда, корреспондентский счёт нужен не во всех платёжках. Например, если перевод осуществляется в пределах одного банка, даже в другой филиал, необходимость в банке-корреспонденте отпадает (банк-корреспондент — это одна из сторон корреспондентского договора).

Участников соглашения в корреспондентском договоре может быть несколько. Это необязательно два банка, их может быть гораздо больше. Всё зависит от специфики осуществляемых платежей.

В чем отличие

Хотя расчётный и корреспондентский счёт имеет одну и ту же специфику, всё же они различаются. Вы можете увидеть это в следующей таблице.

| Расчётный счёт | Корреспондентский счёт |

| Открывается юридическими лицами | Открывается банками в других банках |

| На расчётный счёт может быть перечислен кредит для бизнеса | По счёту не может быть предоставлен кредит |

| Счёт необходим для работы организаций при посредстве банка | Счёт необходим для деятельности банков при помощи других кредитных организаций |

| Операции по счёту производятся на основе поручений юридических лиц или ИП | Операции по счёту проводятся по поручениям банков |

Как отличить расчетный счет от корреспондентского, если оба вида состоят из 20 цифр? Последние три цифры в корреспондентском счете совпадают с БИК банка, а в расчётном счете — это номер в аккаунте банка. Несмотря на различия, между счетами существует связь. Особенно она прослеживается при составлении платёжек в другой банк: в них будут отражаться не только расчётные счета сторон перевода, но и корреспондентские счета банков-участников.

Какой счёт указывать при проведении платёжек между юридическими лицами? Однозначно, расчётный. Корреспондентский счёт также находится в реквизитах банка, однако его комбинацию можно легко узнать из различных доступных источников. А вот номер расчётного счёта придётся уточнять у его владельца.

Лицевой счет — это расчетный или корреспондентский

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Напомним, что по расчётному счёту осуществляются самые разные операции. Чаще всего он используется для переводов средств между контрагентами. Корреспондентский счёт является счётом банка, открытым в другом банке.

Лицевой счёт — это чаще всего, счёт какой-либо компании, используемый для оплаты услуг, оказанных населению. Если бы организация использовала для этих целей расчётный счёт, то средства физических лиц в больших количествах поступало на счёт организации, что противоречит банковскому регламенту.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка. Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

Как узнать корреспондентский счет по расчетному счету

В некоторых случаях клиенты банка задаются вопросом о том, как же узнать корреспондентский счёт. На самом деле это несложное дело, и для него даже не нужно знать номер расчётного счёта. Однако, если он у вас имеется, то это значительно упростит задачу.

Узнать корреспондентский счёт банка можно следующим образом:

- посетив сайт банка (во вкладке «Реквизиты» вы всегда найдёте актуальную информацию);

- позвонив по телефону горячей линии (для этого необязательно быть клиентом банка. Информация не является конфиденциальной, и ответивший оператор обязательно поделиться ею);

- посетив отделение банка (можно обратиться к администратору зала, который предоставит вам полные реквизиты кредитной организации);

- войдя в личный кабинет банка (если вы составляете платёжное поручение, то корреспондентский счёт автоматически отобразится в документе при вводе других сведений о получателе платежа).

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации