Что такое налогообложение. Налоги и налогообложение

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Налог основывается на принципах: 1) обязанности уплаты налога всеми лицами, определенными в качестве субъектов налогообложения, 2) индивидуальности определения величины налога в отношении каждого налогоплательщика,3) безвозмездности уплачиваемых сумм, 4) отчуждения доли денежных средств, принадлежащих организации или физическому лицу.

Налоги есть перераспределительные отношения, которые возникают между государством и налогоплательщиками. Именно в процессе производства товаров, работ, услуг формируются доходы субъектов. Через налоги осуществляется перераспределение совокупного продукта общества между реальными его производителями и государством, посредством налогов перераспределяется и ВВП. Цель указанного перераспределения одна – формирование доходной части бюджета государства. Экономическая сущность налогов проявляется по разному. С позиции государства налоги представляют собой денежные доходы государства. С позиции налогоплательщика это изъятие части его собственного дохода. Если государство заинтересованно в росте налогов, то налогоплательщик наоборот, желает низких налогов, что позволяет ему уменьшать свой доход. Принципы налогообложения : П равенства и справедливости должен лежать в основе налогообложения. П эффективности . Он состоит из 1) Налоги не должны оказывать влияние на принятие экономических решений. 2) Налоговая система должна содействовать развитию экономики страны. 3) Не должны устанавливаться налоги нарушающие налоговую систему страны. 4) Налоговая система должна исключать возможность экспорта налогов. 5) Налоговая система не должна допускать произвольного толкования. 6) Максимальная эффективность каждого налога выражается в низких издержках государства и общества.

П универсализации – налоговая система должна предъявлять одинаковые требования, должен быть одинаковый подход к исчислению налогов. П одновременности обложения. П стабильности налоговых ставок. П четкого разделения налогов. П удобства и времени взыскания налогов. П разумного сочетания прямых и косвенных налогов. П использования системы льгот.

Налоговое законодательство предусматривает обязательное наличие таких элементов налога, как: Субъект налога – это юридическое или физическое лицо на которое по закону возложена обязанность платить налог Объект налогообложения – это предмет подлежащий налогообложению. Единица обложения – количественная мера измерения объектов обложения (стоимость, площадь, вес товара); Налоговая база; Налоговая ставка – величина налога на единицу измерения налоговой базы (налогов. ставки – твердые и процентные) Налоговые льготы – это полное или частичное освобождение от уплаты налогов. Налоговый период. Порядок и сроки уплаты налога . Функции налогов. Фискальная – отражает предназначение налогов, причину их появления, с помощью налогов формируются финансовые ресурсы государства. Экономическая включает в себя: Распределительную – в качестве инструмента при распределении и перераспределении ВВП. Стимулирующую – проявляется в введении налоговых льгот, в дифференциации налоговых ставок. Контрольную – контроль за правильным исчислением, своевременной уплатой и правильным заполнением и своевременным представлением налоговой отчетности.

Для юридических лиц и предпринимателей. Какими они бывают? И что лучше выбрать в том или ином случае? Каждый ИП должен знать плюсы и минусы существующих систем уплаты налогов. Иначе бизнес может прогореть. Обо всем этом и не только обязательно будет рассказано далее. В конце концов каждый поймет, как выбрать ту или иную систему налогообложения. Это не так трудно, как может показаться на первый взгляд.

Налогообложение — это...

Сначала разберемся, с чем в принципе придется иметь дело. Налогообложение для ИП и ООО является крайне важной составляющей. Это система уплаты налогов. Благодаря ей осуществляется декларирование доходов и отдача части прибыли государству.

По НК РФ (статья 17), системы уплаты налогов определяют:

- объекты налогообложения;

- базу по налогу;

- период, за который нужно расплачиваться;

- налоговую ставку;

- порядок расчета платежей;

- сроки и способы перевода денег;

- льготы и прочие особенности налогов.

На данный момент юридическое лицо может столкнуться с разными видами налогообложения. Далее мы рассмотрим каждый возможный вариант с плюсами и минусами.

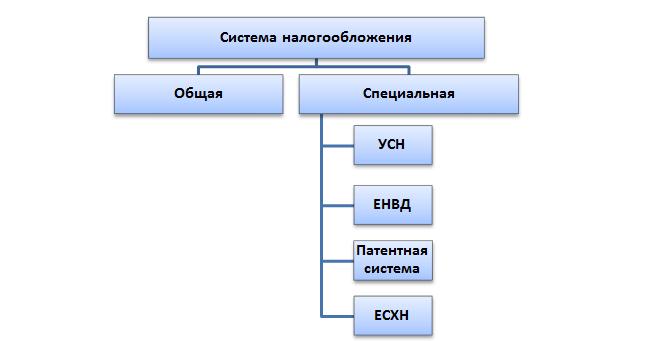

Типы систем

Начнем с краткого списка. Он поможет понять, из чего в целом можно выбрать тип перевода части прибыли за ведение бизнеса.

На данный момент в России встречаются такие виды налогообложения:

- ОСНО;

- УСН (упрощенка);

- ЕНВД (вмененка);

- ЕСХН;

ЕСХН почти не используется на практике. Поэтому на нем сильно заострять внимание не следует. Разберемся с остальными видами налогообложения и их характеристиками. Понять все это не составляет труда.

ОСНО и бизнес

Самый распространенный вариант развития событий — это использование общей системы налогообложения. Она выбирается ООО или ИП по умолчанию. Расклад не всегда выгодный, особенно в самом начале бизнеса.

Он предусматривает серьезную бумажную волокиту и весьма крупные налоги. Поэтому от ОСНО зачастую отказываются многие предприниматели. Некоторым подходит именно такой вариант.

Если кратко описывать систему уплаты налогов, то в этом случае придется переводить средства за имущество организации и за доходы. НДС тоже имеет место. Именно эта составляющая позволяет выбрать или отказаться от ОСНО.

Минусы общей системы

Основные виды налогообложения в России мы перечислили. Теперь стоит рассмотреть каждый вариант более подробно.

На данный момент у ОСНО выделяют такие слабые стороны:

- высокие налоги;

- разнообразие платежей;

- серьезная налоговая отчетность.

На этом все. Больше никаких недостатков нет.

Стоит обратить внимание на то, что ООО (компания) при ОСНО платит налог на прибыль 20%, а ИП - 13%. Отчетность поквартальная. И поэтому она доставляет фирмам немало хлопот.

Плюсы ОСНО

Теперь о положительных сторонах. Они играют важную роль. Особенно если человек не знает, на каком типе уплаты налогов останавливаться.

Общая система налогообложения в России на сегодняшний день обладает следующими преимуществами:

- применяется везде и к любому типу деятельности;

- можно не обращаться в ФНС дополнительно для ее выбора;

- позволяет уменьшить НДС на НДС, который перечисляется поставщикам;

- налоговая база — это прибыль за вычетом расходов;

- в отдельных случаях НДФЛ может быть равен от 0 до 30%.

Тем не менее такой вариант используется далеко не всегда. Какой вид налогообложения выбрать в том или ином случае? Для этого стоит обратить внимание на иные предложения. Только потом предприниматель сможет выяснить, как ему лучше перечислять налоги в государственную казну.

УСН в России

Следующая система уплаты налогов — это УСН. Ее называют "упрощенкой". Именно такой расклад используется предпринимателями чаще всего.

Уже по названию системы понятно, что данный режим уплаты налогов подразумевает упрощенный порядок действий. Так и есть — бумажная волокита при нем минимальна, особенно если гражданин работает без сотрудников.

У УСН есть 2 разновидности. Если точнее, то:

- доходы — расходы;

- доходы.

В зависимости от выбранного типа будет меняться налоговая база. В первом случае подразумевается чистая прибыль (после вычета расходов), во втором — все получаемые доходы.

"Упрощенка" предусматривает уплату НДФЛ. Платят либо от 5 до 15% (доходы — расходы), либо от 0 до 6% (доходы). Точный размер налога зависит от региона, в котором проживает предприниматель, а также от типа деятельности.

Недостатки УСН

Несколько слов о том, почему отдельные лица отказываются от "упрощенки". Далеко не всем подходит такой расклад.

К примеру, из-за подобных недостатков:

- не все виды деятельности позволяют использовать УСН;

- приходится дополнительно писать ;

- в компании может работать не более 100 человек;

- в год нужно получать не больше 60 миллионов рублей (с 2017 года — 120 000 000), чтобы иметь право на УСН.

Соответственно, такой вид налогообложения для ИП, работающего на себя без сотрудников, подходит довольно часто. Но какие плюсы есть у данной системы?

Плюсы УСН

"Упрощенка" является излюбленным направлением, в котором работают предприниматели. Мелкие компании тоже зачастую останавливаются на таком раскладе, но со временем от него приходится отказываться из-за большого штата работников и высокой прибыли.

К плюсам УСН относят:

- минимальную бумажную волокиту;

- низкие налоговые ставки;

- возможность уменьшения налогов на сумму отчислений в ПФР;

- право выбора способа исчисления налоговой базы.

На практике, если можно использовать "упрощенку", граждане стараются останавливаться именно на таком варианте.

Отчетность ежегодная (до 31 мая для компаний и до 30 апреля для ИП), а вот платить НДФЛ придется раз в квартал. Дополнительно придется вести книгу расходов и доходов.

Уменьшение налоговой базы осуществляется за счет расходов на содержание компании, отчислений за сотрудников в ПФР (не более чем на 50% от переводов) и за себя (на 100% от сумм, отданных Пенсионному фонду).

ЕНВД, или "вмененка"

А есть такое понятие, как ЕНВД. Это В народе его называют "вмененкой".

ЕНВД — вид налогообложения, который не используется в Москве. Но в остальных регионах РФ с ним можно активно работать. Он предусматривает отсутствие всяких налогов, зависящих от доходов предприятия.

Виды налогообложения для ООО из всех ранее перечисленных не так интересуют бизнесменов, как ЕНВД. "Вмененка" идеальна для кафе, такси и ряда других типов деятельности.

Как и в случае с УСН, ЕНВД можно уменьшить на сумму фиксированных отчислений. Отчетность и уплата налогов в данном режиме поквартальные. Налоги уплачиваются в зависимости от потенциальной прибыли ИП или ООО. Соответствующие предположительные доходы устанавливаются государством и зависят от региона регистрации, а также от деятельности предприятия.

О недостатках ЕНВД

Какие минусы есть у "вмененки"? Ведь все виды налогообложения имеют сильные и слабые стороны. О них необходимо помнить каждому бизнесмену.

На данный момент ЕНВД имеет следующие минусы:

- применяется не во всех регионах;

- может использоваться только для отдельных типов деятельности;

- в некоторых случаях работать с ЕНВД не совсем выгодно;

- бумажная волокита из квартала в квартал с уплатой налогов;

- нельзя работать с ЕНВД, если в компании более 100 подчиненных.

Кроме того, как и в случае с УСН, при "вмененке" у другой компании доля в бизнесе не должна быть более 25%. Иначе право на рассмотренный тип уплаты налогов упраздняется.

О плюсах ЕНВД

Виды налогообложения для ООО и для предпринимателей обязательно включают в себя "вмененку". Это не самый плохой вариант. Особенно если реальная прибыль компании больше, чем предполагает государство.

Можно отметить следующие сильные стороны "вмененки":

- налоговая база не зависит от доходов компании;

- не нужно никаких дополнительных расходов за исключением фиксированных отчислений в ПФР;

- есть возможность уменьшения налогов на произведенные взносы во внебюджетные фонды;

- можно не пользоваться кассовыми аппаратами.

Важно: размер налога определяется 15% от потенциальной годовой прибыли компании.

ПСН — это...

Не так давно в России появилось патентное налогообложение. Виды деятельности в этом случае тоже ограничены, как при УСН или ЕНВД. Тем не менее ПСН активно используется на практике. Особенно если человек хочет открыть ИП и "посмотреть", как у него получится вести деятельность.

В целом ПСН напоминает УСН или "вмененку", но со своими плюсами и минусами. К примеру, такой вариант доступен только ИП. И величина налога не зависит от реальной прибыли предпринимателя.

Недостатки патентов

Теперь рассмотрим недостатки подобного варианта. Как уже было сказано, ПСН доступна только предпринимателям. ООО с ней работать не смогут ни при каких обстоятельствах.

На данный момент у патентной системы имеются следующие слабые стороны:

- можно использовать в отношении некоторых типов деятельности;

- не всегда выгодна;

- в компании не должно быть более 15 сотрудников;

- нельзя уменьшить налоги на обязательные отчисления в ПФР;

- годовая прибыль не может превышать более 60 000 000 рублей;

- стоимость патента разная во всех регионах РФ.

Тем не менее такой расклад некоторым кажется весьма привлекательным. Для того чтобы определиться с выбором системы уплаты налогов, нужно оценить все плюсы и минусы каждого предложения. Только так человек примет верное решение.

Плюсы патента

Виды налогообложения для ООО не предусматривают ПСН. Зато с этим раскладом могут столкнуться предприниматели.

Патенты удобны. Но почему? Принято выделять следующие положительные стороны режима:

- нет зависимости размера налога от реальной прибыли;

- минимальная бумажная волокита;

- нет необходимости в использовании кассовой техники;

- можно купить патент на срок от 1 до 12 месяцев;

- налоги уплачиваются либо до окончания срока действия патента (если он куплен на срок до полугода), либо 33% от суммы перечисляют не более чем через 90 дней после приобретения, а остаток — до конца действительности ПСН у ИП;

- разрешено оформление нескольких патентов сразу.

Соответственно, сегодня многие предприниматели обращают внимание именно на ПСН. В частности, если данный режим применим к тому или иному типу деятельности.

ЕСХН

При переходе к новому режиму уплаты налогов гражданину требуется написать в установленные сроки (обычно от 10 до 30 дней с начала налогового периода) заявление и подать его в ФНС. Придется указать код вида налогообложения и тип деятельности компании. Все это можно посмотреть в базах налоговых служб.

А что такое ЕСХН? Налог, который подходит только тем, кто самостоятельно ведет сельскохозяйственную деятельность. В реальной жизни почти не встречается. Соответственно, подобный режим рассматривать не будем. Достаточно знать, что он есть. Более подробную информацию лучше уточнять в ФНС.

Заключение

Мы выяснили, какие виды налогообложения для ИП и компаний существуют в России. Но на чем лучше остановиться?

На основании всего вышесказанного можно сделать вывод, что УСН, ЕНВД и ПСН похожи между собой. Поэтому сравнивать их нужно для конкретного типа деятельности в том или ином регионе.

С уверенностью можно сказать лишь о том, что на ОСНО на первых порах лучше не соглашаться. Для неопытных бизнесменов это огромная налоговая и отчетная нагрузка, которая способна загубить деятельность.

Введение

Среди множества экономических рычагов, при

помощи которых государство воздействует на

рыночную экономику, важное место занимают

налоги. В условиях рыночных отношений, и

особенно в переходный к рынку период, налоговая

система является одним из важнейших

экономических регуляторов, основой

финансово-кредитного механизма государственного

регулирования экономики. Государство широко

использует налоговую политику в качестве

определенного регулятора воздействия на

негативные явления рынка. Налоги, как и вся

налоговая система, являются мощным инструментом

управления экономикой в условиях рынка. От того,

насколько правильно построена система

налогообложения, зависит эффективное

функционирование всего народного хозяйства.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. Система налогового обложения определяет конечное распределение доходов между людьми.

Сейчас существует масса всевозможной литературы по налогообложению в западных странах, накоплен огромный многолетний опыт. Но в связи с тем, что налоговая система России создается практически заново, сегодня мало монографий отечественных авторов по налогообложению, в которых можно было бы найти предложения по созданию именно российской налоговой системы, отвечающей нашим российским условиям.

Цель работы дать понятие налогообложению чрез такие его элементы как объект и предмет налогообложения.

Задачи работы: рассмотреть историю налогообложения, дать понятие налогообложению, определить объект и предмет налогообложения.

1. Сущность налогообложения

1.1. История налогообложения

Налоги являются необходимым звеном экономических

отношений в обществе с момента возникновения

государства.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Ф. Аквинский (1225 или 1226 – 1274) определял налоги как дозволенную форму грабежа. Ш. Монтескье (1689-1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения А. Смит (1723 - 1790) говорил о том, что налоги для тех, кто их выплачивает, - признак не рабства, а свободы.

Налоговая система возникла и развивалась вместе с государством. На самых ранних стадиях государственных организации формой налогообложения можно считать жертвоприношение, которое далеко не всегда было добровольным, а являлось неким неписаным законом.

По мере развития государства возникла «светская» десятина, которая взималась в пользу влиятельных князей наряду с церковной десятиной. Данная практика существовала в течении многих столетий: от Древнего Египта до средневековой Европы. Так в Др. Греции в VII-VI вв. до н.э. представителями знати были введены налоги на доходы в размере 1/10 или 1/20 части доходов.

В то же время в дрневнем мире имелось и серьезное противодействие прямому налогообложению. В Афинах, например, считалось, что свободный гражданин не должен платить прямых налогов. Другое дело – добровольные пожертвования.

Многие же стороны современного государства зародились в Древнем Риме. В мирное время граждане не платили денежных податей. Расходы по управлению городом и государством были минимальны. Но в военное время граждане Рима облагались налогами в соответствии со своими доходами.

В IV-III вв. до н.э. Римское государство разрасталось, основывались и завоевывались все новые города-колонии. Происходили изменения и в налоговом праве. В колониях вводились коммунальные налоги и повинности. В случае победоносных войн налоги уменьшались, а порой совсем отменялись.

Необходимость реорганизации финансового хозяйства Римского государства, в том числе и налоговая реформа, были одной из важнейших задач, которые решал император Август Октавиан (63г. до н.э. -14 г. н.э.).

Уже в Др. Риме налоги выполняли не только фискальную, но и стимулирующую функцию, т.к. население вносило налоги деньгами, оно вынуждено было развивать рынок и товарно-денежные отношения, углублять процесс разделения труда урбанизации.

Многие хозяйственные традиции Др. Рима перешли к Византии. В ранневизантийскую эпоху до VII в. включительно существовал 21 вид прямых налогов.

Несколько позже стала складываться финансовая система Руси. Объединение Древнерусского государства началось лишь с конца IX в. Основным источником доходов княжеской казны была дань. Это был по сути сначала нерегулярный, а затем все более систематический прямой налог. Князь Олег после своего утверждения в Киеве занялся установлением дани с подвластных племен. Дань взималась двумя способами: «повозом», когда она привозилась в Киев, и «полюдъем», когда князья или княжеские дружины сами ехали за нею.

Косвенное налогообложение существовало в форме торговых и судебных пошлин. Так пошлины взимались за перевоз через реку, за право иметь склады и пр.

После татаро-монгольского нашествия основным налогом стал «выход», взимавшийся сначала баскаками – уполномоченными хана, а затем самими русскими князьями. «Выход» взимался с каждой мужской души и со скота. Каждый удельный князь собирал дань в своем уделе сам и передавал ее потом великому князю для отправления в Орду. Кроме «выхода» было еще несколько ордынских тягот. В результате, взимание прямых налогов в казну самого Русского государства было уже невозможным, поэтому главным источником внутренних платежей стали пошлины.

В качестве главного прямого налога Иван III ввел «данные» деньги с черносошных крестьян и посадских людей. Затем последовали новые налоги: «ямские», «пищальные» - для производства пушек, сборы на строительство укреплений и пр. Иван IV также ввел дополнительные налоги. Косвенные налоги взимались через систему откупов, главными из которых были таможенные и винные.

Хотя политическое объединение русских земель относится к концу XV в., стройной системы управления государственными финансами не существовало еще долго. Большинство прямых налогов собирал Приказ большого прихода, однако одновременно с ним обложением населения занимались территориальные приказы. В связи с этим финансовая система России в XV-XVII вв. была чрезвычайно сложна и запутана.

Несколько упорядочена она была в царствование Алексея Михайловича (1629-1676), создавшего в 1655г. Счетный приказ, деятельность которого позволила довольно точно определить государственный бюджет. Неупорядоченность финансовой системы была характерна и для других стран.

Современное государство раннего периода новой истории появилось в XVI-XVII вв. в Европе. Это государство еще не имело теории налогов. Практически не существовало крупного постоянного налога, поэтому периодически парламенты выдавали разрешения правителям производить взыскания и вводить чрезвычайные налоги. Плательщиками налога обычно являлись люди, принадлежащие к 3-му сословию.

Государство не имело достаточного количества профессиональных чиновников, и в результате сборщиком налогов стал, как правило, откупщик. В Европе практиковался метод продажи с аукциона права взимания налога.

Но только в конце XVII-XVIII в. в европейских странах стало формироваться административное государство, создавшее чиновничий аппарат и рациональную налоговую систему, состоявшую из косвенных (гл. роль - акциз) и прямых (гл. роль - подушный и податной) налогов.

Но отсутствие теории налогообложения, необдуманность практических мер приводила порой к тяжелым последствиям (примером могут являться соляные бунты в царствование Алексея Михайловича)

В последней трети XVIII в Европе активно разрабатывались проблемы теории и практики налогообложения. В это же время в России прямые налоги в бюджет играли второстепенную роль по сравнению с косвенными.

В этот же период создавалась теория налогообложения. Ее основоположником считается шотландский экономист и философ А. Смит. В вышедшей в 1776 г. книге «Исследование о природе и причинах богатства народов» он сформулировал основные принципы налогообложения.

Именно в конце XVIII в. закладывались основы современного государства, проводящего активную экономическую, в том числе финансовую и налоговую, политику. Это касается, как стран Зап. Европы, так и России.

На протяжении XIX в главным источником доходов оставались государственные прямые (подушная подать и оброк) и косвенные (акцизы) налоги. Отмена подушной подати началась с 1882 г. Кроме прямых налогов существовали земские сборы, специальные сборы, пошлины. В 80-х гг. XIX в. начало внедряться подоходное налогообложение. Был установлен налог на доходы с ценных бумаг и т.д.

Ставки налога в России вне всякого сомнения стимулировали промышленников к получению максимальной прибыли (т.к. рост ставки налога на прибыль в зависимости от размеров прибыли был достаточно мал).

В России в к. XIX в. начался период урбанизации и развития капитализма, росли доходы бюджета, происходили не только количественные, но и качественные изменения.

Но развитие России было прервано: сначала I мировая война (увеличение бумажноденежной эмиссии, повышение сборов, налогов, акцизов, падение покупательной способности рубля, уменьшение золотого запаса, увеличение внутреннего и внешнего долгов и пр.), потом февральская революция (нарастание инфляции, развал хозяйства, эмиссия необеспеченных денег).

Определенный этап налаживания финансовой системы наступил после провозглашения НЭПа. Появились иностранные концессии, разработана система налогов, займов, кредитных операций. Период НЭПа показал, что нормальное налогообложение возможно только при правовой обособленности предприятий от государственного аппарата управления. Но НЭП быстро свернули. В течении 1922-26 г. доля прямых налогов возросла от 43% до 82%.

Важную роль в налоговой системе играл налог с оборота. В Европейских странах он эволюционировал в НДС, в России же он больше тяготел в сторону акцизов. На протяжении многих лет налог с оборота вызывал отклонение цен не товары от их стоимости, препятствовал установлению рыночных цен и развитию хозрасчетных отношений. Другим важным налогом был подоходно-поимущественный налог. Он представлял собой прежде всего налог на капитал. Поимущественное обложение было прогрессирующим. В результате всякое слияние капиталов было практически невозможным. Плюс к этому дважды облагались налогом доходы участников АО: сначала как совокупный доход АО, а затем как выплаченные дивиденды. Подобный налоговый гнет толкал частных предпринимателей на путь спекуляции, препятствовал рациональной концентрации и накоплению капитала даже на самом примитивном уровне.

В дальнейшем России от налогов перешла к административным методам изъятия прибыли предприятий и перераспределения фин. ресурсов через бюджет страны, что привело страну в конце концов к кризису.

1.2. Понятие налогообложения

Система налогов, взимаемых в федеральный бюджет,

и общие принципы налогообложения и сборов

устанавливаются федеральным законом.

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого – одно из условий совершения в интересах плательщика сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений.

В соответствии со ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики (ст. 19 НК РФ) и следующие элементы налогообложения:

1) объект налогообложения (ст. 38 НК РФ);

2) налоговая база (ст. 53 НК РФ);

3) налоговый период (ст. 55 НК РФ);

4) налоговая ставка (ст. 53 НК РФ);

5) порядок исчисления налога (ст. 52 НК РФ);

6) порядок и сроки уплаты налога (ст. 57, 58 НК РФ).

Налоги появились с разделением общества на классы и возникновением государства, как "взносы граждан, необходимые для содержания... публичной власти... ". В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Налогообложение - это система распределения доходов между юридическими или физическими лицами и государством, а налоги представляют собой обязательные платежи в бюджет, взимаемые государством на основе закона с юридических и физических лиц для удовлетворения общественных потребностей. Налоги выражают обязанности юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства. Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Главные принципы налогообложения - это равномерность и определенность. Равномерность - это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а так же равной степени убытка, который понесет налогоплательщик. Сущность определенности состоит в том, что порядок налогообложения устанавливается заранее законом, так что размер и срок уплаты налога известен заблаговременно. Государство так же определяет меры взыскания за невыполнение данного закона.

Денежные средства, вносимые в виде налогов не имеют целевого назначения. Они поступают в бюджет и используются на нужды государства. Государство не предоставляет налогоплательщику какой либо эквивалент за вносимые в бюджет средства. Безвозмездность налоговых платежей является одной из черт составляющих их юридическую характеристику.

Для того чтобы более глубоко вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения, которые сформулировал Адам Смит в форме четырех положений:

1. Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения.

2. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произведен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому...

3. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика...

4. Каждый налог должен быть устроен так, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным (то есть чем больше доход, тем больший процент от него уплачивается в виде налога). Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально (ставка налога одинакова для всех облагаемых сумм).

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

2. Объект и предмет налогообложения

2.1. Определение объекта налогообложения

Первым в советской финансово-правовой науке

правовое определение объекта налогообложения

предложил С.Д. Цыпкин. В своей работе "Правовое

регулирование налоговых отношений в СССР" он

отмечал, что в каждом законе о налоге, кроме

указания на то, кто является плательщиком

налога, указывается также, при наличии каких

обстоятельств это лицо обязано платить налог.

Позднее, он уточнил свое определение объекта налогообложения: "Таким основанием взимания налога (фактическим обстоятельством) может служить получение определенного дохода, прибыли, владение строением и т.п., т.е. наличие объекта налогообложения".

Ряд авторов придерживается точки зрения, согласно которой объект налогообложения – это отдельный предмет материального мира, выполняющий в ряде случаев функцию основания соответствующего налога, его масштаба. Подобной точки зрения на объект придерживается и Н.И. Химичева. Она указывает, что в любом законе о налоге содержится "определение объекта налогообложения, т.е. того предмета, на который начисляется налог. Это могут быть доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности, имущество...".

Однако данное положение само по себе содержит некоторые противоречия.

Например, вид деятельности юридического либо физического лица нельзя отнести к предметам материального мира, это скорее определенные фактические обстоятельства, находящие выражение в определенных юридических фактах: в совершении действий юридического и фактического характера.

Невозможно начислить налог на какую-либо деятельность, она только может служить основанием для возникновения определенного налогового обязательства. Даже в том случае, если в роли объекта будет выступать, как считает Н.И. Химичева, материальный предмет, например имущество, то и последнее нельзя признать основанием для начисления налога. Таким основанием в случае с налогом на имущество является его стоимостное выражение (при взимании земельного налога – площади земельного участка). Правда, в стародавние времена были примеры начисления налога непосредственно на отдельный предмет материального мира, в частности, знаменитый налог Петра I на бороды. Но даже и приведенный пример не совсем корректен, поскольку этот вид обязательного платежа можно отнести к налогам с большой натяжкой: он не обладает многими присущими налогам признаками.

Таким образом, наличие объекта обложения должно рассматриваться прежде всего как юридический факт, который порождает обязанность уплатить налог.

Подобный подход к определению объекта обложения обусловлен своеобразием налоговых отношений, в которых тесно переплетены экономические и правовые начала и которые всегда выступают в форме правоотношений. А последние могут возникать только при наличии определенного юридического факта, такого, например, как получение прибыли, производство и реализация подакцизного товара, совершение операций с ценными бумагами и т.д.

Согласно ч. 1 ст. 38 НК РФ «объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога».

Каждый налог имеет самостоятельный объект налогообложения.

Объект налогообложения отнесен ст.17 Налогового кодекса РФ к одному из элементов, при отсутствии которого налог не считается установленным.

В отличие от ранее действовавшего Закона Российской Федерации "Об основах налоговой системы в Российской Федерации", в котором объекту налогообложения была посвящена единственная ст.5, в НК РФ содержатся шесть статей (ст. 38–43 налогового кодекса РФ), в которых раскрывается понятие объекта налогообложения.

В литературе по налоговому праву объекты налогообложения определяются как юридические факты (действия, события, состояния), с наступлением которых возникают обязанности по уплате налогов.

Такие юридические факты должны отвечать определенным критериям, а именно: иметь стоимостную, количественную или физическую характеристику. К объектам, в частности, отнесены имущество, прибыль, доход, операции по реализации товаров (работ, услуг), стоимость реализованных товаров (выполненных работ, оказанных услуг).

Перечень объектов не является исчерпывающим. В актах законодательства о налогах и сборах могут содержаться иные, помимо перечисленных в ст.38 НК РФ, основания, с наличием которых у плательщика возникает обязанность по исчислению и уплате налога.

Один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период времени.

В целях налогообложения под имуществом понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации, за исключением имущественных прав.

Виды объектов гражданских прав, относящихся к имуществу, указаны в ст. 128 ГК РФ, а именно: вещи, включая деньги и ценные бумаги, иное имущество. Объектами гражданских прав также являются: имущественные права, не отнесенные Налоговым кодексом РФ к имуществу; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага.

Предназначенное для реализации или реализуемое (отчуждаемое на возмездной основе) любое имущество, в том числе имущественное право, признается товаром. Соответственно операции с товаром или их стоимость относятся к объектам налогообложения.

НК РФ провел различие между работой и услугой. Оба эти понятия признаются деятельностью. Различие между ними заключается в результатах деятельности.

Результаты работы материальны и могут быть реализованы в интересах организации или физических лиц. Услуга не имеет материального выражения и потребляется в процессе деятельности.

В гражданском законодательстве работа выражает отношения в сфере подряда.

Налоговый кодекс РФ относит прибыль и доход к объектам налогообложения, не указывая различий между этими понятиями.

В налоговом праве под реализацией всегда понималось отчуждение в чью-либо пользу имущества или результатов выполненных работ, оказанных услуг.

НК РФ признает реализацией возмездную передачу права собственности на товары, результаты выполненных работ, оказание услуг организацией или индивидуальным предпринимателем другому лицу.

Передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией только в случаях, предусмотренных Налоговым кодексом Российской Федерации.

Переход права собственности в результате обмена товарами, работами или услугами также является реализацией.

Объект налогообложения органично связан с моментом реализации товаров, работ и услуг.

В гражданском праве момент реализации определяется моментом исполнения обязательства по правилам гражданского законодательства. Налоговое право имеет специфику – момент реализации товаров (работ, услуг) зависит от учетной политики, принятой в организации.

Имеется два метода учета объектов налогообложения – кассовый и накопительный. В зависимости от применяемого метода организация определяет момент возникновения объекта налогообложения.

Кассовый метод учитывает момент получения средств и производства выплат в натуре. В соответствии с этим методом доходом объявляются все суммы, действительно полученные налогоплательщиком в конкретном периоде, а расходами – реально выплаченные суммы. Этот метод учитывает только те суммы (имущество), которые присвоены налогоплательщиком в определенной юридической форме, например, получены в кассе наличными, переданы в собственность посредством оформления определенных документов и т.п.

При накопительном методе доходом признаются все суммы, право на получение которых возникло у налогоплательщика в данном налоговом периоде вне зависимости от того, получены ли они в действительности.

Оценка объекта налогообложения связана с понятием "налоговая база" и зависит от метода ее учета. Это иногда приводит к ошибочному пониманию гражданско-правовых отношений в конкретной налоговой ситуации и неверному применению норм законодательства о налогах и сборах.

Пункт 3 ст.39 Налогового кодекса РФ содержит перечень операций и сделок, которые в целях налогообложения не признаются реализацией товаров (работ, услуг) и следовательно не создают объекта налогообложения.

Отдельные положения этого пункта нашли отражение в действующем законодательстве о налогах в виде льгот, т.е. объектов, не подлежащих налогообложению. Особенность расположения в НК РФ операций и сделок, не признанных реализацией товаров (работ, услуг), заключается в том, что их указание в п.3 ст.39 Налогового кодекса РФ влечет исключение их из объектов обложения всеми налогами, налагаемыми на реализацию товаров (работ, услуг) как на объект, и не требует дублирования этих норм в специальной части Налогового кодекса РФ.

Не признается реализацией товаров изъятие имущества путем конфискации (ст.243 ГК РФ) и наследование имущества (ст.129 ГК РФ), а также обращение в собственность иных лиц бесхозяйных (ст.225 ГК РФ) и брошенных (ст.226 ГК РФ) вещей, бесхозяйных животных, находки (ст.227, 228 ГК РФ) и клада (ст.233 ГК РФ).

Следует отметить, что Гражданский кодекс Российской Федерации прямо предусматривает условия наследования в полном товариществе (ст.78), в обществе с ограниченной ответственностью (ст.93) в кооперативе (статья 111). Размер исключаемой из налогообложения стоимости имущества в таких случаях определяется с учетом правил пп.5 п.3 ст.39 Налогового кодекса Российской Федерации.

Вклады по договору простого товарищества (договору о совместной деятельности) не облагаются налогом на прибыль (пп.4 п.3 ст.39 НК РФ).

Передача имущества в размере первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества не признается реализацией (пп.6 п.3 ст.39 НК РФ) и следовательно не образует объекта налогообложения.

Последующая передача имущества в размере первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками (подп.5 п.3 ст.39) реализацией не признается.

2.2. Предмет налогообложения

Так, по смыслу ст.130 Гражданского кодекса Российской Федерации и ст.25 Закона Российской Федерации "О государственной регистрации прав на недвижимое имущество и сделок с ними" незавершенные строительством объекты относятся к недвижимому имуществу при условии, что они не являются предметом действующего договора строительного подряда.

Соответственно налогообложение таких объектов при их реализации будет осуществляться по правилам реализации недвижимого имущества. В ином случае объектом налогообложения будет являться стоимость выполненных строительных работ.

Одним из существенных элементов закона о налоге и правовой конструкции любого налога является объект налогообложения. Именно он служит основой для разделения налогов на различные виды. Каждый отдельный налог должен иметь свой, не совпадающий с другими налогами объект налогообложения.

Один и тот же объект может облагаться налогом одного вида только один раз. На взгляд М.Ф. Ивлиевой на самом деле речь идет не об объекте налогообложения, а о другом существенном элементе закона о налоге – о предмете налога.

В Налоговом кодексе Российской Федерации предмет налога не нашел правого закрепления. Анализ Налогового кодекса позволяет утверждать, что в нем произошло фактическое совмещение таких понятий, как объект и предмет налогообложения.

Прежде чем ввести тот или иной налог, государство в первую очередь ищет и находит тот предмет материального мира, который стал бы основой для налогообложения, материальным основанием налога. История изобилует фактическими и весьма курьезными примерами поиска государством предметов налогообложения: это и фортепиано, и певчие птицы, и скаковые лошади, экипажи, бархат и кружева, всевозможные драгоценности и украшения, а также необычные виды сооружений и построек - выступавшие эркеры и балконы, - служившие предметом налогообложения вплоть до нашего столетия.

Сегодня на смену указанным специфическим предметам пришли другие, более эффективные и легко устанавливаемые: земля, недвижимость, прибыль, заработная плата и др. Но выбор и определение предмета налогообложения являются лишь первым шагом на пути установления налога. Вслед за этим требуется выявить юридическую связь между субъектом налога и предметом налогообложения.

Как тонко и справедливо отмечает С. Г. Пепеляев, сам по себе земельный участок – предмет материального мира и налогообложения – не порождает никаких налоговых последствий. Такие последствия порождает определенное состояние субъекта по отношению к предмету налогообложения, в данном случае собственность.

Отождествление объекта налогообложения и его предмета вытекает из п. 1 ст. 53 НК РФ, где раскрывается содержание понятия налоговой базы: "Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения».

Измерить с помощью каких-либо характеристик можно только предмет, но никак не юридические факты (действия, события, состояния), например ввоз товара на территорию Российской Федерации. Последний же представлен в как один из примеров объекта налогообложения.

М.Ф. Ивлиева считает, что «заложенное в действующем законодательстве отождествление понятий "объект налогообложения" и "предмет налогообложения" приводит к негативным последствиям для налогоплательщика, поскольку оказывает значительное влияние на квалификацию налоговых правонарушений.

Заключение

Налогообложение - это система распределения

доходов между юридическими или физическими

лицами и государством, а налоги представляют

собой обязательные платежи в бюджет, взимаемые

государством на основе закона с юридических и

физических лиц для удовлетворения общественных

потребностей. Принципы налогообложения - это

равномерность и определенность.

Одним из существенных элементов закона о налоге и правовой конструкции любого налога является объект налогообложения. Именно он служит основой для разделения налогов на различные виды. Каждый отдельный налог должен иметь свой, не совпадающий с другими налогами объект налогообложения. Один и тот же объект может облагаться налогом одного вида только один раз.

Объектами налогообложения могут являться имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказание услуг) либо иное экономическое основание, имеющее стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика законодательство о налогах и борах связывает обязанности по уплате налога.

Для целей налогообложения имеет значение разграничение предметов налогообложения в тех случаях, когда от квалификации предмета зависит порядок и размер исчисляемого налогового обязательства.

Предмет налога – это объекты материального мира, с наличием которых закон связывает возникновение налоговых обязательств.

Предмет налогообложения определяется, как правило, в качестве реальной вещи (автомобиль, квартира, земля), в отношении которой совершается гражданско-правовая сделка, что влечет появление объекта налогообложения, либо наличие предмета в собственности само по себе является объектом налогообложения.

Список литературы

1. Налоговый кодекс Российской

Федерации (с изм. и доп. на июль 2005 г.) // СПС

Гарант.

2. Ивлиева М.Ф. Налоговое право и налоговая реформа в России // Вестник Московского университета, Серия 11, Право, 2007, № 3.

3. Камышанов П.И. «Основы налогообложения в России» -- М.: Элиста: АПП «Джангар» 2006.

4. Лыкова Л.Н. Налоги и налогообложение в России: учеб. для ВУЗов. – М.: БЕК, 2007.

5. Налоги и налоговое право. – М.: Аналитика-пресс, 2004.

6. Научно-практический комментарий к Конституции Российской Федерации / Отв. ред. В.В.Лазарев – Система ГАРАНТ, 2003.

7. Основы налогового права. - М.: Инвест Фонд, 2005.

8. Химичева Н.И. Финансовое право: Учебник. – М., 2006.

Если вам кажется, что разобраться в налоговых режимах очень непросто, то вы не одиноки, в вашей компании сам Альберт Эйнштейн. Создатель теории относительности считал, что самое непостижимое в этом мире - налоговая шкала. Тем не менее, если вы хотите вести эффективную, в финансовом плане, предпринимательскую деятельность, то разбираться в этом все же придется.

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения - прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база - денежное выражение объекта налогообложения;

- налоговый период - период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- - общая система налогообложения;

- УСН - упрощённая система налогообложения в двух разных вариантах: и

- - единый налог на вмененный доход;

- - единый сельскохозяйственный налог;

- (только для ).

Как видим, есть из чего выбрать.

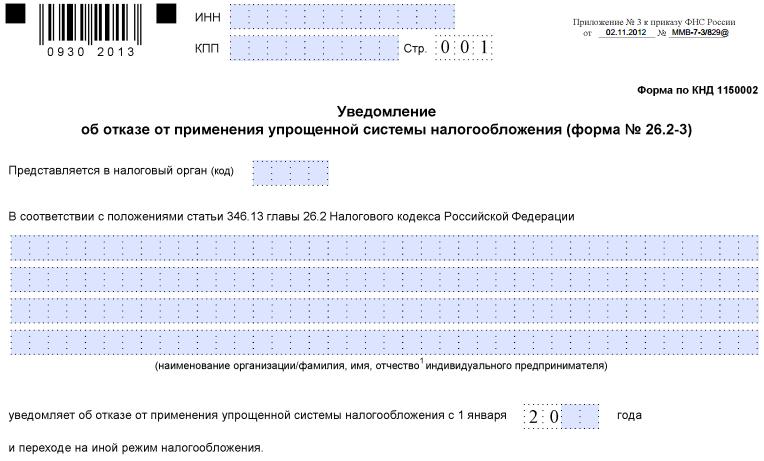

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН (актуально на 2019 г.):

Примечание: Есть еще одна редко используемая система налогообложения - при выполнении соглашений о разделе продукции , которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: , налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации - налог на прибыль.

Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы) | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход | Для налога на прибыль - прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ - доход, полученный физлицом. Для НДС - доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц - недвижимое имущество. |

Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода | Для налога на прибыль - денежное выражение прибыли. Для НДФЛ - денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС - выручка от реализации товаров, работ, услуг. Для налога на имущество организаций - среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

Налоговый период | Календарный год | Календарный год | Календарный год либо срок, на который выдан патент | Для налога на прибыль - календарный год. Для НДФЛ - календарный год. Для НДС - квартал. Для налога на имущество организаций и физлиц - календарный год. |

|

Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода | Для налога на прибыль - 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ - от 13% до 30%. Для НДС - 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций - до 2,2% Для налога на имущество физлиц - до 2%. |

Что влияет на возможность выбора системы налогообложения?

Таких критериев немало, и среди них:

- вид деятельности;

- организационно-правовая форма - или ;

- количество работников;

- размер получаемого дохода;

- региональные особенности налоговых режимов;

- стоимость основных средств на балансе предприятия;

- круг основных клиентов и потребителей;

- экспортно-импортная деятельность;

- льготная налоговая ставка для отдельных категорий налогоплательщиков;

- регулярность и равномерность получения доходов;

- возможность правильного документального подтверждения расходов;

- порядок выплат и за работников для ООО и ИП.

Если вы хотите избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать . Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания :

Работать на общей системе налогообложения могут абсолютно все налогоплательщики, на ОСНО не распространяются никакие ограничения. К сожалению, эта система является самой обременительной в России как финансово, так и административно (то есть, сложной в учете, отчетности и взаимодействии с налоговыми органами).

Но для субъектов малого бизнеса есть и гораздо более простые и выгодные налоговые режимы, такие как УСН, ЕНВД, Патентная система налогообложения, ЕСХН. Называют такие режимы льготными или специальными, и они позволяют работать начинающему или небольшому бизнесу в достаточно щадящих условиях. Вы можете ознакомиться в подробностях с этими системами налогообложения в отдельных, посвященных им, статьях.

Для работы на льготных режимах или должны удовлетворять целому ряду требований, таких как:

Требования | ЕСХН | ЕНВД | ||

Вид деятельности | Запрещено производство подакцизных товаров (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и др.); добыча и реализация полезные ископаемые, кроме общераспространенных, таких как песок, глина, торф, щебень, строительный камень. Запрет на применение банками, ломбардами, инвестфондами, страховщиками, НПФ, профессиональными участниками рынка ценных бумаг, частными нотариусами и адвокатами. Полный перечень см. в ст. 346.12 (3) НК РФ. | Предназначен только для сельхозпроизводителей, т.е. тех, кто производит, перерабатывает и продает сельхозпродукцию. Сюда же относят и рыбохозяйственные организации и предпринимателей. Главное условие для применения ЕСХН - доля дохода от реализации сельзохпродукции или улова должнапревышать 70% общих доходов от товаров и услуг. ООО или ИП, которые не производят сельхозпродукцию, а только осуществляют ее переработку, не вправе применять ЕСХН. Не могут применять ЕСХН также производители подакцизных товаров (алкоголь, табак и др.). | Разрешены услуги: бытовые, ветеринарные, общепита, автостоянок, автоперевозок, СТО и др., а также некоторые виды розничной торговли на площадях до 150 кв. м. (полный список видов деятельности на ЕНВД приведен в п.2 346.26 НК РФ). Указанный перечень видов деятельности может быть сокращен региональными законами. | Разрешены определенные виды предпринимательской деятельности, указанные в ст. 346.43 НК РФ, среди которых услуги и розничная торговля (а также услуги общепита) на площадях до 50 кв. м. Указанный список может быть расширен в регионах дополнительными видами бытовых услуг по ОКУН. |

Организационно-правовая форма | ООО и ИП, кроме иностранных организаций, казенных и бюджетных учреждений и организаций, доля участия в которых других организаций более 25 % | Только ООО и ИП сельхозпроизводители или рыбохозяйства. | ООО и ИП кроме организаций, доля участия в которых других организаций более 25 %, а также категории крупнейших налогоплательщиков | Только ИП |

Кол-во работников | Не более 100 | Для сельхозпроизводителей ограничений нет, а для рыболовецких хозяйств - не более 300 работников. | Не более 100 | Не более 15 (с учетом самого ИП и работников на других режимах) |

Размер получаемого дохода | Уже работающее ООО не может перейти на УСН, если по итогам 9 месяцев года, в котором оно подаёт уведомление о переходе, его доходы превысили 112,5 млн. рублей. Для ИП такого ограничения нет. Дополнительно - ООО и ИП, получившие в течение года доходы сверх 150 млн. рублей, теряют право на УСН. | Не ограничен, при условии, что доля дохода от реализации сельзохпродукции или улова превышает 70% общих доходов от товаров и услуг. | Не ограничен | Предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн. рублей. |

Здесь мы привели только самые основные требования к применению льготных режимов, за полной информацией обращайтесь к соответствующим статьям на сайте.

Алгоритм выбора системы налогообложения

Итак, мы разобрались в основных элементах российских налоговых систем. Что со всем этим делать? Надо оценить - требованиям каких налоговых режимов удовлетворяет ваш бизнес.

- Начинать надо с выбранного вида деятельности, а именно - под требования каких систем налогообложения он вписывается. Например, розничная торговля и услуги подходят под УСН, ОСНО, ЕНВД и ПСН. Сельхозпроизводители могут работать на ОСНО, УСН и ЕСХН. Организации и ИП, занимающиеся производством, не могут выбрать ЕНВД и ПСН. Индивидуальные предприниматели могут приобрести патент на услуги производственного характера, такие как изготовление ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и др. Самый широкий выбор видов деятельности из специальных налоговых режимов - у УСН.

- По организационно-правовой форме (ИП или ООО) ограничения невелики - патент могут приобретать только индивидуальные предприниматели, но преимущества патента организациям легко можно заменить режимом ЕНВД, если он применяется в выбранном регионе. Остальные налоговые режимы доступны и физическим, и юридическим лицам.

- По количеству работников самые жесткие требования у патентной системы налогообложения - не более 15 человек. Ограничения же по работникам для УСН и ЕНВД (не более 100 человек) можно назвать для начала деятельности вполне приемлемыми.

- Лимит предполагаемого дохода для УСН - 150 млн. рублей в год, пожалуй, трудно будет выдержать его только торгово-посредническим фирмам. Для ЕНВД такого ограничения доходов нет, но разрешена только розничная торговля, а не оптовая. Наконец, лимит в 60 млн. рублей для патентной системы налогообложения довольно трудно преодолеть с учетом ограниченного числа работников, поэтому можно назвать это требование не очень существенным.

- Если вам необходимо быть плательщиком НДС (например, ваши основные клиенты - плательщики НДС), то лучше выбрать ОСНО. Но здесь надо хорошо представлять себе, какой окажется сумма выплат по НДС, и сможете ли вы без проблем вернуть входящий НДС из бюджета. В ситуации с этим налогом практически невозможно обойтись без квалифицированных специалистов.

- Вариант УСН Доходы минус расходы может, в некоторых случаях, оказаться самым выгодным по суммам единого налога к уплате, но здесь есть серьезный бюрократический момент - подтверждение расходов. В этом случае надо знать, сможете ли вы предоставить подтверждающие документы (подробнее смотрите в статье, посвященной УСН Доходы минус расходы).

- После того, как вы подобрали для себя несколько вариантов налогообложения (напоминаем, что ОСНО всегда может быть в этом списке), стоит сделать предварительный расчет налоговой нагрузки. Целесообразнее всего обратиться за этим к профессиональным консультантам, но самые простые примеры расчетов мы приведем здесь.

Примечание: нижеприведенные примеры для простоты сравнения имеют условный характер (например, ЕНВД рассчитывают поквартально, а мы сравниваем годовые суммы налогов), но подходят для сравнения налоговой нагрузки.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц - 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц - 750 тыс. рублей;

- площадь торгового зала - 50 кв. м;

- число работников - 5 человек;

- сумма страховых взносов за работников в месяц - 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО "Солнышко" соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП - 50 (кв. м),

- К1 для 2019 года - 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% - равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 - 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы - обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке - через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД .

Означает ли это, что ЕНВД для всех предприятий торговли - самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля . А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО - организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Совмещение режимов

Как быть, если вы хотите вести несколько направлений деятельности, например, розничная торговля в магазине и оказание услуг по автоперевозке? Вы можете совмещать налоговые режимы. Предположим, что магазин, при небольшой площади, дает хороший оборот. Для снижения налоговой нагрузки его можно перевести на ЕНВД или ПСН (для ИП), а перевозки, которые осуществляются от случая к случаю, облагать единым налогом на УСН. Если наоборот - перевозки приносят стабильный доход, а торговля в магазине имеет спады и подъемы, то выгоднее транспортные услуги вести на ЕНВД, а торговлю - на УСН.

Какие режимы можно совмещать? Возможны разные комбинации: ОСНО и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

И обязательно при выборе системы налогообложения надо учитывать региональные особенности. Потенциально возможный годовой доход для ПСН, К2 для ЕНВД, размер дифференцированной налоговой ставки для УСН Доходы минус расходы устанавливаются местными властями. Иногда в соседних городах, схожих по покупательной способности, но находящихся на территории разных муниципальных образований, суммы налогов к уплате на льготных режимах могут отличаться в несколько раз. Может быть, в вашем случае стоит рассмотреть возможность открытия бизнеса в соседней области?

Таким образом, выбор налогового режима зависит от многих нюансов. В вашем конкретном случае рекомендуем , которые предложат вариант налогообложения специально для вас, и с учетом перспектив вашего бизнеса. Мы даем только общие рекомендации по выбору системы налогообложения.

Каждый субъект хозяйствования при осуществлении сталкивается с практикой налогообложения. Поэтому для успешного ведения бизнеса, не противоречащего действующему законодательству, необходимо четко понимать не только сущность этого понятия, но и вести грамотную планирования. В статье ниже мы поговорим об основах этой системы и о некоторых правилах, которых необходимо придерживаться грамотным предпринимателям.

Сущность налогообложения

Мало кому известно, что налогообложение - это древнейшее слово, которое ранее дословно означало жертвоприношение, рабский труд и даже военные трофеи. Испокон веков государственная казна пополнялась всевозможными способами, к слову, не всегда гуманными. Каждый дееспособный гражданин просто обязан был отдать должное правительству за то, что он может зарабатывать на хлеб себе и своей семье на этой территории.

Но со временем правосознание в обществе росло, и государство пришло к пониманию более гуманных и регулируемых способов пополнения собственной казны. Поэтому сегодня налоги - это не только дань и укрепление государственного бюджета, это осознанное обязательство субъектов хозяйственной деятельности. Поэтому практически каждый из нас понимает, для чего он платит деньги в казну.

Сегодня объект налогообложения - это любое имущество, с части стоимости которого предприниматель или любое лицо, получающее прибыль, обязано уплатить государству. Несмотря на обязательность исполнения уплаты, в подавляющем большинстве случаев данная процедура носит добровольный характер, что говорит о высоком уровне правосознания современных граждан.

Принципы налогообложения

Налогообложение - это структурированная и регулируемая государством комплексная система, которая действует в рамках законодательства.

Так, в Российской Федерации функционирует ряд принципов, которым данный экономический институт соответствует:

- Всеобщность. Это значит, что казну обязаны пополнять все, как физические, так и юридические лица, соответствующие требованиям НК РФ. Никакого дискриминационного характера налогообложение не носит по определению.

- Равенство. распределяется в соответствии с возможностями каждого субъекта и регулируется путем льгот.

- Ясность. Трактуется законодательство непротиворечивым путем, поэтому каждый плательщик может найти необходимую для себя информацию в НК РФ.

- Законность. Государство предусматривает ряд оснований, исходя из которых, лицо обязано выплатить долю прибыли в казну.

Методы налогообложения

Налогообложение - это процесс, который регулируется государственной политикой одновременно по нескольким направлением. Одним из таких является методика начисления налогового бремени на субъектов хозяйствования. Последняя представляет собой динамику изменения фискальных ставок, которые могут колебаться в зависимости от изменения размеров бюджетной базы.

В данном аспекте налоги и налогообложение - это непрерывный процесс регулирования объемов казны. Итак, к фискальным методикам можно отнести следующие:

- Равная. Это означает, что на каждого субъекта хозяйствования накладывается идентичное относительно прочих бремя. В данный момент практически не используется, поскольку является устаревшей.

- Регрессивная. Характерна уменьшением в соответствии с ростом базы казны. Зачастую используется в том случае, если уровень бюджета зависит от четко установленной суммы, а не от уровня

- Прогрессивная. Действует обратно от регрессивной, активно используется в РФ.

- Пропорциональная. Характерна твердой ставкой и не колеблется в зависимости от динамики уровня дохода субъектов хозяйствования.

Разновидности налогов

Цель налогообложения - это регулируемое пополнение государственной казны, поэтому для организации данного процесса с развитием правосознания у общества возникали все новые виды фискальных сборов, которые в дальнейшем разделялись на подвиды.

Среди таких можно выделить следующие:

- По методу уплаты: прямые (пропорциональны уровню дохода) и косвенные (выражаются в качестве надбавки на стоимость товара, которую покрывают потребители). Также на практике используется упрощенная система налогообложения (это особый режим для субъектов малого предпринимательства).

- По специфике использования: общие (взимаются для финансирования общегосударственных целей), специальные (имеют узкую направленность покрытия - например, при выплате налога на ГСМ средства попадают в дорожные фонды).

- По месту распределения: государственные (выплачиваются в централизованный орган фискальной службы) и местные (предназначены для покрытия расходов внутригородского характера).

Функции налогообложения

Налогообложение - это непрерывно действующий механизм, который выполняет ряд функций:

- Фискальная деятельность. Является основной и заключается в процессе регулирования и формирования средств государственной казны для дальнейшего их грамотного и равномерного распределения относительно потребностей на местах.

- Распределительная деятельность. Называется также социальной, поскольку осуществляет уравнительную функцию между различными слоями населения. Иными словами, часть взносов субъектов хозяйствования в бюджет выделяется на покрытие расходов незащищенных категорий общества.

- Регулирующая деятельность. Поддерживает равновесие между экономическими процессами внутри государства, а также аккумулирует средства для заполнения финансовых прорех в той или иной государственной отрасли.

Сущность налоговой политики предприятия

Для предпринимателя объект налогообложения - это его собственная заработанная прибыль, а поэтому делиться ей, как правило, не особо хочется. Для того чтобы минимизировать расходы и исключить риски нарушения законодательства, субъекту хозяйствования важно выбрать грамотную налоговую политику. Данного комплекса мер необходимо придерживаться во время осуществления операционной деятельности.

При своем формировании налоговая политика предприятия касается следующих направлений деятельности субъекта хозяйствования:

- для начала необходимо определиться с посильной нагрузкой фискального бремени, а далее - с видом осуществляемой деятельности;

- после следует определиться с графиком и сроком уплаты обязательств в бюджет, которые станут максимально комфортными для своевременного исполнения в рамках действующего законодательства;

- в последнюю очередь стоит обдумывать вопросы инвестирования, а также методику распределения чистой прибыли предприятия (не стоит путать с таким термином, как прибыль до налогообложения - это несколько иное понятие, но об этом ниже).

Налоговая нагрузка предприятия

Налоговая нагрузка, или бремя, как ее еще принято называть, представляет собой соотношение выплаченных в казну предприятия средств субъектом хозяйствования к общей массе полученной выручки за Это, наверное, самый среди предпринимателей, поскольку не волнует он только ИП, получивших право на упрощенную (патентную) систему выплаты фискальных обязательств. Патентное налогообложение - это особая система, которая заменяет ряд налогов (НДФЛ, НДС, обязательство на имущество) и значительно упрощает операционную деятельность предпринимателя.

Что же касается прочих субъектов хозяйствования, то они должны постоянно следить за коэффициентом налогового бремени относительно выручки, себестоимости реализованной продукции и общей ценности задействованных в производстве активов. В случае значительной доли на выходе стоит обратиться к внедрению более эффективной налоговой политики на предприятии.

Как создать эффективную налоговую стратегию

Не каждое предприятие нуждается в мерах по улучшению налоговой стратегии. Зачастую данная процедура касается только тех субъектов хозяйствования, которые уплачивают в государственную казну более чем треть от суммы добавленной стоимости на выпускаемую продукцию. Поскольку в этом случае они не только лишаются немалой доли но и ежемесячно тратят ресурсы устаревших фондов. Ведь прибыль до налогообложения - это не безразмерная величина, и даже ей свойственно заканчиваться в самый неожиданный момент, особенно при неграмотной фискальной политике на предприятии.

Поэтому важно объективно оценить политику, проводимую на предприятии. А это значит, что необходимо определить сбалансированность вовлечения в производство собственных средств, оценить риски, которые заключаются в противоречиях действующему законодательству, а также дать качественную оценку реализации стратегии на практике, ведь зачастую не все ее пункты соблюдаются.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации