Авансы по прибыли платятся если выручка. Как платить авансовые платежи и налог на прибыль

Авансовые платежи - это предварительные платежи по налогу. Их уплата в течение налогового периода может быть предусмотрена Налоговым кодексом. В случае уплаты авансовых платежей позднее установленных сроков на сумму просрочки начисляются пени (п. 3 ст. 58 НК РФ). В то же время нарушение порядка исчисления или уплаты авансовых платежей не может служить основанием для привлечения налогоплательщика к ответственности за нарушение законодательства о налогах и сборах, например, ему не может быть начислен штраф. От чего зависит размер авансовых платежей по налогу на прибыль? В какие сроки они уплачиваются? Каков порядок отражения на счетах бухгалтерского учета начисленных и уплаченных авансовых платежей, а также сумм налога?

Примечание. Как показывает практика, чиновники и судьи при начислении пеней по авансовым платежам пользуются разъяснениями, данными Пленумом ВАС в Постановлении от 26.07.2007 N 47 (см., например, Письма Минфина России от 22.01.2010 N 03-03-06/1/15, от 19.01.2010 N 03-03-06/1/9, от 18.10.2007 N 03-02-07/2-168, ФНС России от 11.11.2011 N ЕД-4-3/18934, от 13.11.2009 N 3-2-06/127, УФНС по г. Москве от 23.12.2009 N 16-15/135909, Постановление ФАС ДВО от 08.12.2008 N Ф03-5398/2008).

Порядок исчисления авансовых платежей по налогу на прибыль установлен ст. 286, а сроки и порядок их уплаты - ст. 287 НК РФ. В Налоговом кодексе представлены три варианта исчисления авансовых платежей по налогу на прибыль:

- по итогам каждого отчетного периода с уплатой ежемесячных авансовых платежей внутри каждого квартала (у предприятий промышленности это наиболее распространенный вариант);

- ежемесячно в течение налогового периода исходя из фактически полученной прибыли (это право, об использовании которого необходимо своевременно уведомить налоговый орган);

- по итогам каждого отчетного периода с уплатой квартальных авансовых платежей (для предприятий с доходом за квартал не более 10 млн руб.).

Напомним: налоговым периодом по налогу на прибыль всегда является календарный год (п. 1 ст. 285 НК РФ).

Уплачиваем ежемесячные авансовые платежи

Это первый вариант, при котором предприятие промышленности исчисляет

сумму авансового платежа по итогам каждого отчетного периода. Отчетными периодами в данном случае признаются I квартал, полугодие и девять месяцев календарного года. Сумма указанного авансового платежа рассчитывается исходя из ставки налога и прибыли, подлежащей налогообложению, определенной нарастающим итогом с начала налогового периода до окончания отчетного периода. В течение отчетного периода налогоплательщики также исчисляют (с целью уплаты) сумму ежемесячного авансового платежа в порядке, установленном ст. 286 НК РФ.

Начнем с суммы ежемесячного авансового платежа, подлежащего уплате в I квартале текущего налогового периода (например, в I квартале 2012 г.). Она принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода (в нашем случае - в IV квартале 2011 г.).

При уплате ежемесячного авансового платежа во II квартале текущего налогового периода ориентируются на 1/3 суммы авансового платежа, исчисленного за первый отчетный период текущего года. Получается, ежемесячный авансовый платеж за II квартал 2012 г. равен 1/3 суммы авансового платежа, исчисленного по итогам I квартала 2012 г.

Сумма ежемесячного авансового платежа, подлежащего уплате в III квартале текущего налогового периода, принимается равной 1/3 разницы между суммой авансового платежа, рассчитанного по итогам полугодия, и суммой авансового платежа, рассчитанного по итогам I квартала. Следовательно, уплачиваемый в III квартале 2012 г. ежемесячный авансовый платеж должен быть равен 1/3 разницы между суммой авансового платежа за полугодие 2012 г. и суммой авансового платежа за I квартал этого же года.

В IV квартале текущего налогового периода ежемесячные авансовые платежи также уплачиваются. Сумма одного платежа составляет 1/3 разницы между суммой авансового платежа, рассчитанного по итогам девяти месяцев, и суммой авансового платежа, рассчитанного по итогам полугодия (то есть для расчета из суммы авансового платежа, исчисленного по итогам девяти месяцев 2012 г., вычитается сумма авансового платежа, исчисленного по итогам полугодия 2012 г.).

Если рассчитанная в изложенном порядке сумма ежемесячного авансового платежа отрицательна или равна нулю, авансовые платежи в соответствующем квартале не осуществляются.

Теперь поговорим о том, в какие сроки должны быть уплачены авансовые платежи. Согласно п. 1 ст. 287 НК РФ авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период, то есть не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. (Необходимо учитывать: если последний день срока приходится на день, признаваемый выходным или нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).) Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного (налогового) периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого периода. Налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период, то есть не позднее 28 марта года, следующего за истекшим налоговым периодом.

Обратите внимание : по итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. В свою очередь, авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода. Президиум ВАС в Постановлении от 28.06.2011 N 17750/10 отметил: названные положения ст. 287 НК РФ устанавливают правило о зачете уплаченных авансовых платежей в счет уплаты последующих авансовых платежей и налога на прибыль, исчисленного по итогам налогового периода, основывающееся на методе нарастающего итога. Еще раньше высший арбитр согласился с тем, что указанная норма является специальной по отношению к ст. 78 НК РФ. Она не допускает возврата уплаченных в течение налогового периода авансовых платежей, однако предусматривает возможность их зачета в счет уплаты последующих авансовых платежей и налога, исчисленного по итогам налогового периода.

Пункт 1 ст. 287 НК РФ, устанавливая правило о зачете уплаченных авансовых платежей в счет уплаты последующих авансовых платежей и налога, исчисленного по итогам налогового периода, отражает порядок определения налоговой базы по налогу на прибыль, основывающийся на методе нарастающего итога. Этот итог как результат финансово-хозяйственной деятельности должен учитываться при определении размера обязанности налогоплательщика по уплате авансовых платежей на дату окончания соответствующего отчетного периода. Следовательно, превышение суммы ежемесячных авансовых платежей, уплаченных на дату окончания полугодия, над суммой авансового платежа, исчисленного по итогам данного отчетного периода, является излишне уплаченной суммой, которая может быть возвращена налогоплательщику в порядке, установленном ст. 78 НК РФ. Данная статья среди прочего не содержит запрета на возврат сумм излишне уплаченных авансовых платежей (п. 10 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Пример 1 . Предприятие промышленности, находящееся на обычной системе налогообложения, уплачивает ежемесячные авансовые платежи. Отчетными периодами по налогу на прибыль являются I квартал, полугодие и девять месяцев календарного года. Налоговая база по налогу на прибыль за I квартал 2012 г. составила 287 000 руб., за полугодие - 785 000 руб., за девять месяцев - 706 000 руб., за 2012 г. - 1 020 000 руб. Налоговая ставка установлена в размере 20%, в том числе в федеральный бюджет - 2%, в бюджет субъекта РФ - 18%.

Сумма ежемесячного авансового платежа, подлежащего уплате в IV квартале 2011 г., равна 40 000 руб., в том числе в федеральный бюджет - 4000 руб., в бюджет субъекта РФ - 36 000 руб.

В целях упрощения примера исходим из того, что условный расход по налогу на прибыль равен сумме налога (авансового платежа) по декларации.

При заполнении деклараций по налогу на прибыль за I квартал, полугодие, девять месяцев и 2012 г. в листе 02 "Расчет налога на прибыль организаций" предприятие промышленности должно указать следующие данные.

Примечание. Начиная с представления декларации по налогу на прибыль за девять месяцев 2012 г., а налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя из фактически полученной прибыли, - начиная с подачи декларации за семь месяцев 2012 г. используется форма декларации, утвержденная Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@.

Поясним порядок заполнения отдельных строк налоговой декларации:

- в строках 210 - 230 указываются суммы исчисленных авансовых платежей согласно декларации за предыдущий отчетный период данного налогового периода (строки 180 - 200) и суммы ежемесячных авансовых платежей, причитавшихся к уплате 28-го числа каждого месяца последнего квартала отчетного периода. I квартал является первым отчетным периодом, поэтому при заполнении декларации за данный период по строкам 210 - 230 указываются только суммы ежемесячных авансовых платежей, например в нашем случае по строке 210 отражена сумма, равная 120 000 руб. (40 000 руб. x 3 мес.). В декларации за полугодие 2012 г. по строке 210 фиксируются сумма исчисленных авансовых платежей по итогам I квартала 2012 г. (157 000 руб.) (строка 180) и сумма ежемесячных авансовых платежей, причитающихся к уплате во II квартале 2012 г. (157 000 руб.), общая сумма составляет 314 000 руб. В декларации за девять месяцев 2012 г. по строке 210 отражена сумма, равная 141 200 руб. (141 200 + 0). За 2012 г. значение по строке 210 составляет 188 000 руб. (164 600 + 23 400);

- в строках 290 - 310 указывается сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за отчетным периодом, за который представлена декларация. В декларации за I квартал по строке 290 фиксируется сумма ежемесячных авансовых платежей, подлежащих уплате во II квартале. Эта сумма равна сумме исчисленного налога по строке 180 декларации за I квартал (в нашем случае - 157 000 руб.). В декларациях за полугодие и девять месяцев сумма платежей по строке 290 определяется как разница между суммой исчисленного налога на прибыль за отчетный период, отраженной по строке 180, и суммой исчисленного налога на прибыль, указанной по этой же строке за предыдущий отчетный период. (Поэтому за девять месяцев 2012 г. по строке 290 указывается сумма, равная 23 400 руб. (164 600 - 141 200).) Если такая разница отрицательна или равна нулю (в нашем примере именно такая ситуация возникла при заполнении декларации за полугодие 2012 г.), ежемесячные авансовые платежи не осуществляются. В декларации за налоговый период строки 290 - 310 не заполняются. Кстати, в части сроков уплаты ежемесячные авансовые платежи распределяются по соответствующим уровням бюджетов равными долями в размере 1/3 суммы платежа за квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты;

- строки 320 - 340 заполняются только в декларации за девять месяцев. В них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в I квартале следующего налогового периода. Данная сумма принимается равной сумме ежемесячных авансовых платежей, подлежащих уплате в IV квартале.

Продолжим пример 1 . В бухгалтерском учете предприятия промышленности должны быть отражены следующие записи:

В полугодии 2012 г. возникла переплата (дебиторская задолженность) по авансовым платежам по налогу на прибыль в части расчетов с федеральным бюджетом в размере 17 280 руб., с бюджетом субъекта РФ - 155 520 руб. Данную переплату зачитываем в счет предстоящих платежей по налогу на прибыль (при условии подачи в налоговый орган соответствующего письменного заявления). Исходя из приведенных данных зачет осуществлен в отношении сумм налога к доплате по итогам девяти месяцев (авансовый платеж) и налогового периода, а также ежемесячных авансовых платежей за IV квартал 2012 г. и I квартал 2013 г. В связи с этим по состоянию на 28.03.2013 дебиторская задолженность в части расчетов с бюджетом по налогу на прибыль составит:

- по федеральному бюджету - 11 000 руб. (17 280 - 2340 - 1600 - 2340);

- по бюджету субъекта РФ - 99 000 руб. (155 520 - 21 060 - 14 400 - 21 060).

Если предприятие примет решение не заявлять о зачете излишне уплаченных авансовых платежей по итогам полугодия 2012 г., в бухгалтерском учете дополнительно должны быть сделаны следующие проводки:

В последующем предприятие вправе заявить о возврате или зачете излишне уплаченной суммы в установленном порядке. Главное в этом случае - не пропустить срок исковой давности. Напомним: согласно п. 7 ст. 78 НК РФ заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в налоговую инспекцию в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено Налоговым кодексом. Отметим следующее.

Положения ст. 78 НК РФ не препятствуют налогоплательщику в случае пропуска обозначенного срока обратиться в суд с иском о возврате из бюджета переплаченной суммы налога в порядке арбитражного судопроизводства. Тогда вопрос о порядке исчисления срока подачи заявления в суд должен решаться с учетом того, что такое заявление может быть подано в течение трех лет со дня, когда налогоплательщик узнал или должен был узнать о факте излишней уплаты налога (Определение КС РФ от 21.06.2001 N 173-О).

В нашей ситуации судьи применяют такой подход (на примере Постановления ФАС МО от 19.09.2011 по делу N А40-549/11-115-3). Авансовый платеж неравнозначен налоговому платежу. В соответствии со ст. 287 НК РФ авансовые платежи засчитываются в счет уплаты налога на прибыль, который исчисляется по истечении налогового периода и подлежит уплате не позднее 28 марта следующего за налоговым периодом года. Налогоплательщик не подавал заявления о возврате излишне уплаченного авансового платежа по итогам отчетного периода. Следовательно, спорная сумма представляет собой результат финансово-хозяйственной деятельности за налоговый период (2012 г.), который определяется не позднее 28 марта следующего года (28.03.2013). Данный вывод соответствует позиции Президиума ВАС, изложенной в Постановлении от 28.06.2011 N 17750/10.

Ориентируемся на фактически полученную прибыль

Пунктом 2 ст. 286 НК РФ налогоплательщикам предоставлена возможность перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. Использование данной системы уплаты авансовых платежей носит уведомительный характер: о сделанном выборе необходимо известить налоговый орган заранее (не позднее 31 декабря). Например, предприятие промышленности принимает решение уплачивать ежемесячные авансовые платежи исходя из фактически полученной прибыли с 01.01.2013. В этом случае налоговый орган должен быть поставлен в известность до 31.12.2012 включительно.

Обратите внимание! В течение налогового периода (календарного года) налогоплательщику запрещено изменять систему уплаты авансовых платежей исходя из фактически полученной прибыли.

Отчетными периодами по налогу на прибыль для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года. (Одиннадцать месяцев - последний отчетный период.) Исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли (разности между полученными доходами и произведенными расходами Письмо Минфина России от 14.09.2009 N 03-03-07/22), рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Платеж производится не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог (п. 1 ст. 287 НК РФ).

Пример 2 . Предприятие промышленности, находящееся на обычной системе налогообложения, уплачивает ежемесячные авансовые платежи исходя из фактически полученной прибыли. Налоговая ставка установлена в размере 20%, в том числе в федеральный бюджет - 2%, в бюджет субъекта РФ - 18%.

Прибыль за десять месяцев 2012 г. составила 3 286 000 руб., за одиннадцать месяцев - 3 691 000 руб., за год - 4 088 000 руб. Сумма исчисленных авансовых платежей по налогу на прибыль на основании декларации за девять месяцев 2012 г. равна 586 000 руб., в том числе в федеральный бюджет - 58 600 руб., в бюджет субъекта РФ - 527 400 руб. Сумма авансового платежа, подлежащего уплате по итогам девяти месяцев 2012 г., составила 64 000 руб., в том числе в федеральный бюджет - 6400 руб., в бюджет субъекта РФ - 57 600 руб.

При заполнении деклараций по налогу на прибыль за десять месяцев, одиннадцать месяцев и 2012 г. в листе 02 "Расчет налога на прибыль организаций" предприятие промышленности должно указать следующие данные.

В бухгалтерском учете предприятия промышленности должны быть отражены следующие записи:

Прокомментируем порядок заполнения отдельных строк налоговой декларации:

- в строках 210 - 230 организации, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли, указывают суммы исчисленных авансовых платежей по декларации за предыдущий отчетный период;

- строки 290 - 310 налогоплательщиками, перешедшими на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, не заполняются;

- строки 320 - 340 заполняются в декларации за одиннадцать месяцев в том случае, если с начала следующего налогового периода налогоплательщик переходит на общий порядок уплаты налога (первый вариант уплаты авансовых платежей).

Обратите внимание : гл. 25 НК РФ не содержит положений, обязывающих налогоплательщика уведомлять налоговый орган до начала налогового периода о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на общеустановленный порядок уплаты таких платежей. Однако Минфин рекомендует для правильного учета налоговых обязательств направить в налоговую инспекцию сообщение о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату авансовых платежей в ином порядке, составленное в произвольной форме (Письма от 12.04.2012 N 03-03-06/1/196, от 30.07.2010 N 03-03-06/1/501). Вспомним: согласно п. 2 ст. 286 НК РФ сумма ежемесячного авансового платежа, подлежащего уплате в I квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Покажем порядок расчета на примере.

Пример 3 . Дополним условия примера 2. Предприятие промышленности приняло решение о переходе с 01.01.2013 на уплату ежемесячных авансовых платежей в общеустановленном порядке.

В нашем примере в 2012 г. предприятие промышленности уплачивало ежемесячные авансовые платежи исходя из фактически полученной прибыли. Принято решение о переходе с 01.01.2013 на уплату ежемесячных авансовых платежей в общеустановленном порядке. Следовательно, сумма ежемесячного авансового платежа в I квартале 2013 г. принимается равной 1/3 суммы авансовых платежей, подлежавших уплате в IV квартале 2012 г. Уплате в IV квартале 2012 г. подлежали, по сути, ежемесячные авансовые платежи исходя из фактически полученной прибыли по декларациям за следующие отчетные периоды:

- за девять месяцев (по сроку не позднее 29.10.2012) - в размере 64 000 руб., в том числе в федеральный бюджет - 6400 руб., в бюджет субъекта РФ - 57 600 руб.;

- за десять месяцев (по сроку не позднее 28.11.2012) - 71 200 руб. (в федеральный бюджет - 7120 руб., в бюджет субъекта РФ - 64 080 руб.);

- за одиннадцать месяцев (по сроку не позднее 28.12.2012) - 81 000 руб. (в федеральный бюджет - 8100 руб., в бюджет субъекта РФ - 72 900 руб.).

Таким образом, сумма ежемесячных авансовых платежей, подлежащих уплате в I квартале 2013 г., равна 216 200 руб. (64 000 + 71 200 + 81 000), в том числе в федеральный бюджет - 21 620 руб. (6400 + 7120 + 8100), в бюджет субъекта РФ - 194 580 руб. (57 600 + 64 080 + 72 900). Следовательно, ежемесячный авансовый платеж составит 72 066 руб. (216 200 руб. x 1/3).

В декларации по налогу на прибыль будет отражено следующее.

Платим раз в квартал

В соответствии с п. 3 ст. 286 НК РФ организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые по правилам ст. 249 НК РФ, не превышали в среднем 10 млн руб. за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода, то есть не осуществляют ежемесячных авансовых платежей. Отчетными периодами для таких организаций являются I квартал, полугодие и девять месяцев календарного года.

Примечание. Лимит, равный 10 млн руб., применяется для определения обязанности по уплате авансовых платежей с 01.01.2011. До этого лимит составлял в среднем 3 млн руб. за каждый квартал (Письмо Минфина России от 30.12.2011 N 03-03-07/64).

Обязанность по уплате квартальных авансовых платежей может возникнуть в любой момент (необязательно с начала налогового периода). На это обратили внимание и финансисты: при определении предыдущих четырех кварталов для целей уплаты только квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. Поэтому налогоплательщики, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 10 млн руб. за каждый квартал, уплачивают только квартальные авансовые платежи начиная с квартала, следующего за отчетным (налоговым) периодом (Письмо от 21.09.2012 N 03-03-06/1/493). Согласны с этим и налоговики: Налоговый кодекс не ограничивает возможность перехода на уплату только квартальных авансовых платежей началом налогового периода. Не установлена в НК РФ и обязанность по представлению в налоговый орган заявления (уведомления, сообщения) об изменении порядка уплаты авансовых платежей по налогу на прибыль. Однако это лучше сделать для исключения возникновения вопросов о причине неуплаты ежемесячных авансовых платежей, начисленных исходя из данных ранее представленной налоговой декларации (Письмо от 13.04.2010 N 3-2-09/46).

Допустим, в декларации за девять месяцев 2012 г. была указана сумма ежемесячных авансовых платежей, подлежащих уплате в I квартале 2013 г. Однако с I квартала 2013 г. предприятие уплачивает только ежеквартальные авансовые платежи. Чтобы не было вопроса о том, почему в I квартале 2013 г. предприятие не произвело уплату заявленных ежемесячных авансовых платежей, рекомендуем представить в налоговую инспекцию сообщение. В случае перехода на уплату ежеквартальных налоговых платежей, например, с полугодия сообщение можно и не представлять, ведь в этом случае в декларации за I квартал строки 290 - 310 заполнять не надо.

Важно . По мнению автора, возникновение обязанности по переходу на уплату ежеквартальных авансовых платежей не с начала налогового периода не распространяется на организации, которые выбрали способ уплаты ежемесячных авансовых платежей исходя из фактически полученной прибыли. Это связано с тем, что данный способ в силу требований Налогового кодекса должен применяться в течение всего налогового периода. Поэтому при уплате ежемесячных авансовых платежей (с учетом фактически полученной прибыли) на уплату ежеквартальных авансовых платежей предприятие должно перейти с начала следующего налогового периода (если доходы от реализации не превышают в среднем 10 млн руб. за каждый квартал).

Квартальные авансовые платежи уплачиваются в бюджет по итогам отчетного периода не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период, то есть не позднее 28 календарных дней со дня окончания этого периода. Налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговой декларации за данный период (не позднее 28 марта следующего года).

Если размер доходов от реализации, учитываемых в целях налогообложения прибыли, в среднем за квартал не превышает 10 млн руб., у предприятия промышленности есть все шансы уплачивать только квартальные авансовые платежи по итогам отчетного периода (причем необязательно с начала налогового периода). Правда, если предприятие заявит об уплате ежемесячных авансовых платежей исходя из фактически полученной прибыли, на уплату квартальных платежей не с начала налогового периода перейти не получится (даже если доход не будет превышать лимит). Если же предприятие не пользуется правом на уплату ежемесячных авансовых платежей с учетом фактически полученной прибыли, а доходы превышают в среднем за квартал 10 млн руб., авансовые платежи уплачиваются по итогам каждого отчетного периода с учетом уплаченных внутри каждого квартала ежемесячных авансовых платежей, размер которых определяется в особом порядке.

Специалисты ФНС России разъяснили порядок уплаты налогоплательщиками авансовых платежей по налогу на прибыль организаций в связи с внесенными в налоговое законодательство изменениями (письмо ФНС России от 14 марта 2016 г. № СД-4-3/4129@ " ").

Дело в том, что с 1 января 2016 года порядка уплаты налогоплательщиками авансовых платежей по налогу на прибыль организаций изменился. Теперь уплачивают только квартальные авансовые платежи по итогам отчетного периода, в частности, организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн. руб. за каждый квартал. Раньше этот лимит составлял 10 млн. руб. Такие изменения были внесены в (п. 9 ст. 2 Федерального закона от 8 июня 2015 г. № 150-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 3 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций) ".

В связи с этим, отмечают налоговики, на новый порядок уплаты авансовых платежей с 1 января 2016 года должны перейти налогоплательщики, у которых за предыдущие четыре квартала доходы от реализации составили в среднем от 10 до 15 млн. руб. за каждый квартал или от 40 до 60 млн. руб. в целом за четыре квартала (10 млн. руб. в квартал х 4 квартала и 15 млн. руб. в квартал х 4 квартала).

Соответственно, организации с такими показателями за 2015 год, в 1 квартале 2016 года не должны уплачивать ежемесячные авансовые платежи, исчисленные ранее в налоговых декларациях по налогу на прибыль организаций за 9 месяцев 2015 года по срокам уплаты: 28 января, 29 февраля и 28 марта 2016 года.

Такие налогоплательщики вправе с 1 января 2016 года представить в налоговые органы уточненные налоговые декларации за девять месяцев 2015 года. В них следует указать:

- нули по строкам 120 – 140 и 220 – 240 подраздела 1.2 Раздела 1 с кодом "21" по строке 001 "Квартал, на который исчисляются авансовые платежи (код)";

- прочерки по строкам 320 – 340 Листа 02, по строкам 121 Приложений № 5 к Листу 02.

В свою очередь, ФНС России поручила инспекторам по результатом проверок деклараций, в том числе уточненных, выбрать налогоплательщиков, у которых доход от реализации выше 10 млн. руб., но не превышает сумму 15 млн. руб. в среднем за каждый квартал 2015 года и проверить исчисляли ли они ежемесячные авансовые платежи на 1 квартал 2016 года. Если такие налогоплательщики будут обнаружены, то налоговый орган проинформирует организацию об изменении порядка уплаты ею авансовых платежей.

А если у таких организаций есть обособленные подразделения на территориях, подведомственных иным налоговым органам, инспекторы направляют информационное сообщение об изменении с 1 января 2016 года порядка уплаты налогоплательщиком авансовых платежей по налогу на прибыль в эти налоговые органы.

В соответствии с поправками к статьям 286 и 287 НК РФ, в 2018 году организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн рублей за квартал, могут отказаться от ежемесячных авансов по налогу за прибыль и считать платежи по итогам квартала. Для вновь созданных компаний порог увеличен еще больше.

Какими бывают авансовые платежи по налогу на прибыль?

Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

- по итогам 1 квартала, полугодия и 9 месяцев, а также авансовыми платежами в каждом месяце квартала (п.2 ст. 286 НК РФ).

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Этот способ п. 3 ст. 286 НК РФ разрешает применять только организациям, у которых выручка за предыдущие четыре квартала не превысила в среднем 15 млн рублей за квартал.

Кроме того, организация может перейти на ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Но в данной статье мы не будем рассматривать этот способ, поскольку он не относится к обсуждаемым изменениям.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года.

Как рассчитать авансовые платежи по итогам квартала?

Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2018 год:

- по итогам 1 квартала: 90 тысяч рублей * 20% = 18 тысяч рублей.

- по итогам полугодия получен убыток в 50 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу.

- по итогам 9 месяцев: 150 тысяч рублей * 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п. 1 ст. 287, п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей — 18 тысяч рублей = 12 тысяч рублей.

Как рассчитать ежемесячные авансовые платежи?

В отличие от авансового платежа по итогам квартала, ежемесячный авансовый платеж определяется не из фактической, а из предполагаемой прибыли, которая определяется по итогам предыдущего квартала. Исключение — ежемесячные платежи I квартала текущего налогового периода: они равны платежам, которые уплачивались в IV квартале предыдущего налогового периода. Подробно расчет описан в п. 2 ст. 286 НК РФ.

Важно: если в течение текущего квартала организация получает меньше прибыли или даже убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей. Они признаются переплатой, которую можно вернуть на расчетный счет, зачесть в счет следующих платежей или направить на погашение других налогов (в федеральной и региональной части).

Пример 2: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2018 году с учетом ежемесячных авансовых платежей:

- платежи в январе, феврале и марте 2018 года равны ежемесячному авансовому платежу, который уплачивался в IV квартале предыдущего года:

(620 тысяч рублей * 20% — 350 тысяч рублей * 20%) / 3 = 18 тысяч рублей в месяц.

- Авансовый платеж по фактическим итогам I квартала составил 18 тысяч рублей. Образовалась переплата по налогу: (18 тысяч рублей * 3 — 18 тысяч рублей) = 36 тысяч рублей.

Ежемесячный авансовый платеж во 2 квартале текущего года равен: 18 тысяч рублей / 3 = 6 тысяч рублей. В счет этих платежей организация зачла переплату, но даже с учетом этого по итогам 2 квартала осталась переплата:

(36 тысяч рублей — 6 тысяч рублей * 3) = 18 тысяч рублей.

- в июле, августе и сентябре организация не перечисляла платежи, поскольку разница между квартальным и авансовыми платежами за полугодие и 1 квартал 2018 года была отрицательной.

Квартальный авансовый платеж за 9 месяцев составил 30 тысяч рублей. Часть организация закрыла переплатой, а остаток доплатила в бюджет:

(30 тысяч рублей — 18 тысяч рублей) = 12 тысяч рублей.

- для этого варианта можно уже посчитать платежи, подлежащие уплате в октябре, ноябре и декабре 2018 года и 1 квартале следующего года:

(30 тысяч рублей — 0 рублей) / 3 = 10 000 рублей.

График платежей и выводы

С учетом сроков, указанных в п. 1 ст. 287 НК РФ , составим график платежей для ООО «Ананасы в шампанском»:

|

Авансовые платежи только по итогам квартала |

Авансовые платежи по итогам квартала с ежемесячными платежами |

|

|

2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей |

||

|

18 тысяч рублей |

||

| 56 тысяч рублей (по итогам IV квартала 2017 года: 900 тысяч рублей * 20% — 124 тысячи рублей) |

18 тысяч рублей |

|

|

18 тысяч рублей |

зачтена переплата |

|

|

зачтена переплата |

||

|

зачтена переплата |

||

|

12 тысяч рублей |

12 тысяч рублей + 10 тысяч рублей |

|

|

10 тысяч рублей |

||

|

10 тысяч рублей |

Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед». Ежемесячные же авансовые платежи — действительно плата вперед, из тех денег, которые можно было бы пустить в оборот. Это особенно ощущается, когда был хороший результат по итогам 9 месяцев, а потом снижение прибыли или даже убыток: организация все равно должна перечислять авансовые платежи, к тому же рассчитанные по «прибыльным» периодам.

Возвращаясь к обсуждаемой новости: будет ли организация уплачивать ежемесячные авансовые платежи или может ограничиться платежами по итогам квартала — зависит от средней величины выручки за истекшие 4 квартала. Вспомним, как ее посчитать.

Порядок расчета средней величины доходов

В расчет принимаются доходы от реализации товаров, работ, услуг и имущественных прав, указанные в ст. 249 НК РФ . Внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ , не учитываются. Выручка от реализации берется без НДС и акцизов.

Средняя величина доходов от реализации за предыдущие четыре квартала — это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи. Этот лимит подняли еще в 2016 году с 10 до 15 млн рублей.

Пример 3: посмотрим, обязано ли ООО «Ананасы в шампанском» уплачивать ежемесячные авансовые платежи в течение 1, 2 и 3 кварталов 2018 года.

- Для I квартала берутся доходы, полученные в 1 — 4 кварталах 2017 года: (8,5 млн. руб. + 9,5 млн руб. + 10,75 млн. руб. + 11,75 млн. руб.) = 40,5 млн. руб.

40,5 млн. руб. / 4 = 10,125 млн. руб. Это меньше, чем 15 млн руб., значит, в I квартале организация не обязана уплачивать ежемесячные авансовые платежи. И если в 4 квартале 2018 года доходы от реализации не превысят 28,5 млн. рублей, с начала 2019 года компания продолжит платить авансовые платежи по итогам квартала.

Вновь созданным организациям

Вновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала 5 миллионов рублей в месяц либо 15 миллионов рублей в квартал. Соответственно, правом на ежеквартальные платежи пользуется намного больше компаний, чем два года назад.

Рассчитывайте налог на прибыль с помощью онлайн-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести бухучет, рассчитывать зарплату, платить налоги, афтоматически формировать отчетность и отправлять ее онлайн.

Перечисление суммы производится не позднее 28 числа месяца, следующего за окончанием квартала. Отчетными периодами считаются квартал, полугодие и 9 месяцев. При оплате налога ежемесячно взнос осуществляется по 28 число следующего месяца. При перечислении налога учитывается порядок уплаты:

- Платеж производится по коду бюджетной классификации (КБК). Ошибка в одном символе влечет либо погашение обязательств по другому виду налога, либо хранение суммы в группе невыясненных платежей до момента представления разъяснений. Для перечислений в рамках одного бюджета санкции не применяются.

- Перечисление производится двумя платежами с разбивкой по бюджетам.

Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?

Ежемесячные же авансовые платежи - действительно плата вперед, из тех денег, которые можно было бы пустить в оборот. Это особенно ощущается, когда был хороший результат по итогам 9 месяцев, а потом снижение прибыли или даже убыток: организация все равно должна перечислять авансовые платежи, к тому же рассчитанные по «прибыльным» периодам. Возвращаясь к обсуждаемой новости: будет ли организация уплачивать ежемесячные авансовые платежи или может ограничиться платежами по итогам квартала - зависит от средней величины выручки за истекшие 4 квартала.

Вспомним, как ее посчитать. Порядок расчета средней величины доходов В расчет принимаются доходы от реализации товаров, работ, услуг и имущественных прав, указанные в ст. 249 НК РФ. Внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ, не учитываются. Выручка от реализации берется без НДС и акцизов.

Кто платит ежемесячные авансовые платежи по налогу на прибыль 2018

Пример 1: рассчитаем для ООО «Центр управления финансами» квартальные авансовые платежи за 2018 год: по итогам 1 квартала: 90 тысяч рублей * 20% = 18 тысяч рублей. по итогам полугодия получен убыток в 50 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу. по итогам 9 месяцев: 150 тысяч рублей * 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п.

1 ст. 287, п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей - 18 тысяч рублей = 12 тысяч рублей.

Авансовые платежи по налогу на прибыль в 2018 году

Внимание

Разница между ранее внесенными суммами в течение отчетных периодов и окончательным расчетом перечисляется в бюджет по предельному сроку представления годовой отчетности. Если по итогам года организация получила отрицательные показатели (убыток), доплата не производится, а уплаченные авансовые платежи не пропадают и накапливаются на лицевом счете налогоплательщика. Для дальнейшего использования средств необходимо обратиться в территориальный орган.

При обнаружении ошибки в учете возникает необходимость представления уточненной декларации. Если ранее заявлена меньшая сумма, производится доплата налога и пени за каждый день просрочки. Недоимка и пени, внесенные ранее представленной уточненной декларации, освобождают организацию от штрафа.

Читайте также статью: → «Декларация по налогу на прибыль в 2018».

Авансовые платежи по налогу на прибыль в 2018 году: как рассчитать

Инфо

Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде. Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов.

Операция производится без согласования с предприятием. Обложение прибыли у предприятий с разными организационными формами Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

Авансовые платежи по налогу на прибыль в 2018: кто платит и порядок расчета

С учетом сроков, указанных в п. 1 ст. 287 НК РФ, составим график платежей для ООО «Центр управления финансами»: Авансовые платежи только по итогам квартала Авансовые платежи по итогам квартала с ежемесячными платежами до 28.01.2018 2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей до 28.02.2017 18 тысяч рублей до 28.03.2018 56 тысяч рублей (по итогам IV квартала 2017 года: 900 тысяч рублей * 20% - 124 тысячи рублей) 18 тысяч рублей до 28.04.2018 18 тысяч рублей зачтена переплата до 28.05.2018 зачтена переплата до 28.06.2018 зачтена переплата до 28.07.2018 - - до 28.08.2018 - до 28.09.2018 - до 28.10.2018 12 тысяч рублей 12 тысяч рублей + 10 тысяч рублей до 28.11.2018 10 тысяч рублей до 28.12.2018 10 тысяч рублей Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед».

НК РФ, составим график платежей для ООО «Ананасы в шампанском»: Авансовые платежи только по итогам квартала Авансовые платежи по итогам квартала с ежемесячными платежами до 28.01.2018 2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей до 28.02.2017 18 тысяч рублей до 28.03.2018 56 тысяч рублей (по итогам IV квартала 2017 года: 900 тысяч рублей * 20% - 124 тысячи рублей) 18 тысяч рублей до 28.04.2018 18 тысяч рублей зачтена переплата до 28.05.2018 зачтена переплата до 28.06.2018 зачтена переплата до 28.07.2018 - - до 28.08.2018 - до 28.09.2018 - до 28.10.2018 12 тысяч рублей 12 тысяч рублей + 10 тысяч рублей до 28.11.2018 10 тысяч рублей до 28.12.2018 10 тысяч рублей Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед».

Кто должен платить авансовые платежи налог на прибыль 2018 год

Средняя величина доходов от реализации за предыдущие четыре квартала - это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи. Этот лимит подняли еще с 10 до 15 млн. рублей. Пример 3: посмотрим, обязано ли ООО «Центр управления финансами» уплачивать ежемесячные авансовые платежи в течение 1, 2 и 3 кварталов 2018 года.

Для I квартала берутся доходы, полученные в 1 - 4 кварталах 2017 года: (8,5 млн. руб. + 9,5 млн. руб. + 10,75 млн. руб. + 11,75 млн. руб.) = 40,5 млн. руб. 40,5 млн. руб. / 4 = 10,125 млн. руб. Это меньше, чем 15 млн. руб., значит, в I квартале организация не обязана уплачивать ежемесячные авансовые платежи. И если в 4 квартале 2018 года доходы от реализации не превысят 28,5 млн.

Как правило, компании платят авансы поквартально, но есть исключения. Тех, кто платит ежемесячные авансовые платежи в 2018 году, можно разделить на две группы: — добровольная уплата;- вынужденная уплата. Добровольная ежемесячная уплата. Организация перечисляет деньги ежемесячно, если перешла на ежемесячный расчет налога исходя из фактически полученной прибыли (п.

2 ст. 286 НК РФ). Вынужденная уплата ежемесячных авансов по налогу на прибыль. Чтобы понять, как вы должны платить налог на прибыль: поквартально или ежемесячно, посчитайте размер доходов за последний год. Компании обязаны перечислять деньги ежемесячно, если доходы за предыдущие четыре квартала превысят 15 миллионов за каждый квартал (п. 3 ст. 286 НК РФ). Речь идет об организациях, которые считают авансовые платежи по налогу на прибыль исходя из полученной ранее прибыли.

Можно ли зачесть переплату, возникшую в результате арифметической ошибки без подачи заявления? Большинство ИФНС придерживается мнения, что суммы, излишне внесенные организацией на основании допущенной ошибки, могут быть учтены плательщиком при будущих начислениях. Для устранения излишних вопросов необходимо уточнить в территориальном органе, на учете которого стоит предприятие, потребность подачи дополнительного документа. Вопрос №5. Как упростить проведение зачета излишне уплаченного налога? Предприятия, имеющие зарегистрированные в ИФНС личные кабинеты, упрощают процедуру зачета. Заявление, представленные в электронном виде, обрабатываются оперативно и без затрат времени на личное представление документа. Оцените качество статьи.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2018 год:

- по итогам 1 квартала: 90 тысяч рублей * 20% = 18 тысяч рублей.

- по итогам полугодия получен убыток в 50 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу.

- по итогам 9 месяцев: 150 тысяч рублей * 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п.

1 ст. 287, п. 14 ст. 78 НК РФ).

Вернутья назад на Аванс 2018Выбирайте между традиционной системой: квартальные авансы с уплатой ежемесячных платежей или ежемесячные авансы по фактически полученной прибыли. Если меняете авансовую схему, подайте в налоговую сообщение в свободной форме. Срок подачи - 9 января 2018 года (перенос с воскресенья, 31 декабря).

Если оставляете прежнюю, никаких сообщений не требуется - просто работайте, как раньше. В этот же срок (перенос с 30 декабря) нужно сообщить о выборе подразделения для централизованной уплаты авансов и налога на прибыль, если вы хотите поменять ответственное подразделение или сейчас платите за каждое из них отдельно. Рекомендуемые формы уведомлений приведены в письмах ФНС № ШС-6-3/986 и № ЕД-4-3/

Большинство компаний платят ежемесячные авансовые платежи по налогу на прибыль исходя из прибыли, полученной в предыдущем квартале (ст. 286 НК РФ).

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

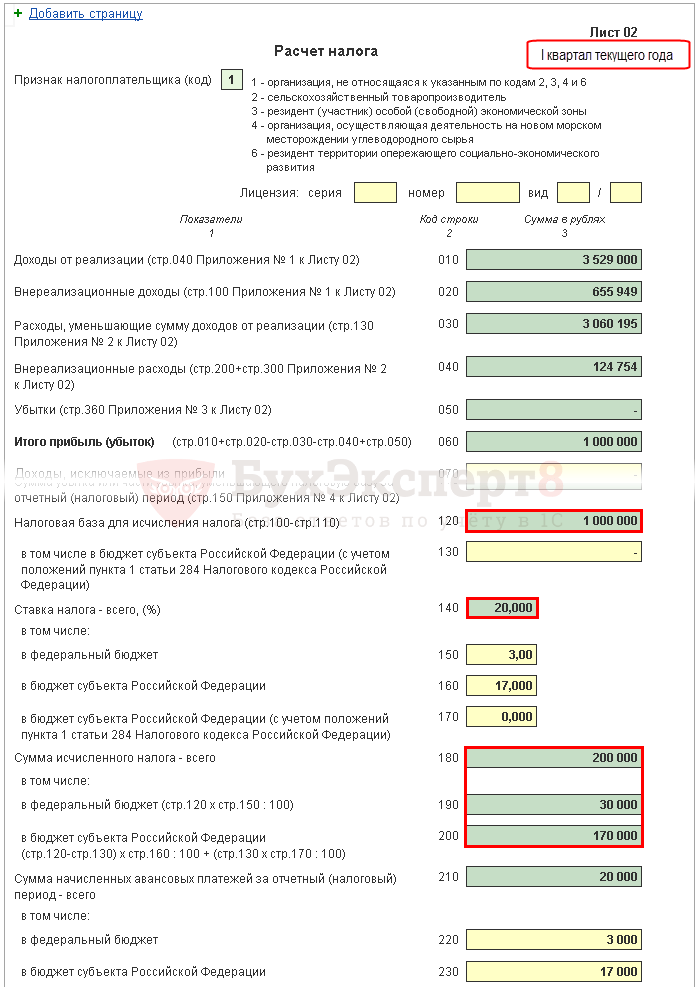

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

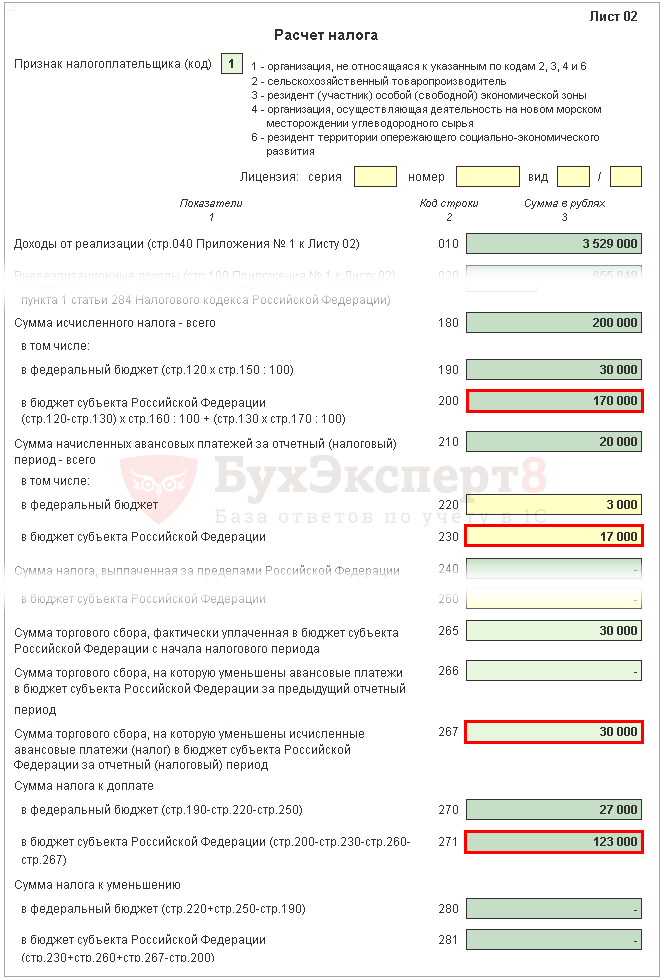

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

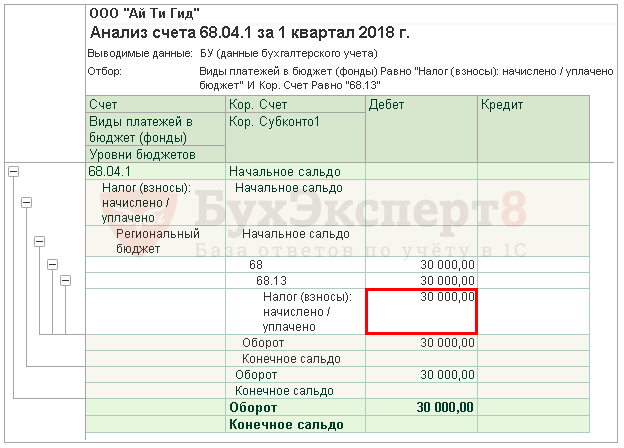

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

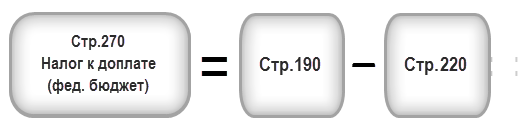

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

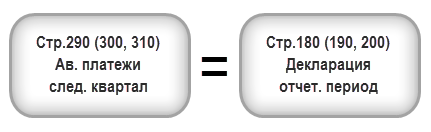

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации