Авансовые платежи по налогу на прибыль в 1 квартале. Как уплачивать ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале

Для того чтобы не войти в разряд должников перед налоговой системой страны, нужно следовать предписанным правилам. Для начала фирма должна определиться, как именно она хочет перечислять налог. Существует 2 регламентированные возможности:

- Ежемесячно

- Поквартально

И тот, и другой способ не противоречат законодательству.

- Величиной выручки фирмы (предписание законодателя)

- Учетной политикой предприятия (решает сам налогоплательщик)

Например, если у вас выручка менее 60 млн. руб. – можно вносить только авансы в квартал (так гласит закон на текущий момент). Даже в налоговую не нужно сообщать, что вы будете платить поквартально (вот такие преференции дает законодатель сегодня).

Когда компания зарабатывает свыше 60 млн., рассчитанные по нормам НК РФ, действует иное правило. Выглядит оно следующим образом:

- В квартал должны быть уплаченные ежемесячные платежи авансом

- Платить налог необходимо с учетом фактической величины прибыли

ВАЖНО: тот способ расчетов, который вы выбрали, должен быть закреплен учетной политикой налогоплательщика, в противном случае на вас распространяются обычные нормы законодательства.

Можно ли менять способ уплаты налога

Согласно действующим правилам по налогу на прибыль в 2017 году сменить вариант расчета и оплаты авансом возможно. Сделать это компания-плательщик может только раз в году, а именно:

- Сделать документ строго до конца текущего года

- Действие приказа распространяется только на будущий год

Обратите внимания на данные ограничения, если планируете изменить правила уплаты взносов с начала следующего налогового периода. Главное соблюсти формальности до 31 декабря предшествующего года.

Кто платить взносы каждый квартал

Авансы по налогу на прибыль по кварталам платят такие фирмы-налогоплательщики, которые не наработали выручки более 15 млн. согласно статье 286 Налогового Кодекса (пункт 3 в статье 286 150-ФЗ).

Получается, если в году, предшествующем 2017, по данным налогового учета в вашей компании выручка в квартал до 15 000 000 руб. – смело отказывайтесь от перечисления налога каждый месяц.

С такой выручкой вы можете платить 1 раз в 3 месяца работы. Таким образом, во втором и последующих отчетных периодах вы заплатите только по 1 платежу. Но все же не забудьте своевременно уведомить налоговиков.

Как учесть выручку для уплаты квартальных платежей

Общее правило уплаты авансов гласит: базу по выручке, которая позволяет понять, платить каждый месяц или раз в квартал, нужно считать нарастающим итогом, причем брать периоды последовательно.

ОБРАТИТЕ ВНИМАНИЕ: в подсчете тех самых 15 млн. не примет участие квартал, по итогам которого решено сделать данный расчет.

Как рассчитывается средний доход по реализации за 4 квартала

Сделать правильно расчет поможет нормативная инструкция. Она есть в письме Минфина 03-03-06/1/716 (24.12.12 г. – дата утв.). Также можно воспользоваться содержанием текста письма от 21.09.12 г. (№ 03-03-06/1/493). Главное не забывать, что от величины выручки не зависит обложение следующих предприятий:

- Представительства (постоянные) иностранных контор на территории РФ

- Фирмы с отсутствием коммерческой деятельности и таких доходов

- Особые учреждения (автономные)

- Предприятия бюджетной сферы

- Прочие компании по перечню в статье 286 НК РФ (пункт 3)

ОБРАТИТЕ ВНИМАНИЕ: исключения из перечня составляют такие организации, как: музеи, концертные фирмы, библиотеки, если они признаны бюджетными компаниями, начиная с 01.01.14 г. они не платят авансы на прибыль.

Как рассчитывают ежеквартальные авансовые платежи по налогу на прибыль

Фактическая прибыль является основой для определения величины будущих авансов по налогу. Для подсчетов налоговики предписывают использовать такую формулу:

За отчетный период к оплате = Сумма налога – Величина авансов

Она проста и не вызывает сложностей при работе учетной службы.

Пример из практики:

Фирма «Акварель» уплачивает авансы по прибыли каждый квартал. 1 отчетный период отработан с выручкой в 100 тыс. руб., по полугодию текущего года налогооблагаемая прибыль уже 180 тыс. руб. Значит, аванс налога на прибыль выплачивать нужно в размере 20 тыс. (100 * 20%), а в течение полугодия следует внести аванс 16 тыс. (180 * 20% – 20).

Как быть если прибыль меньше авансового платежа

Законодатель дает четкие разъяснения, как быть с уплатой авансов по налогу на прибыль, если по факту прибыль менее, чем предполагалось. Нормами закона установлено, что платить авансы не требуется.

Порядок уплаты ежемесячных авансовых платежей по налогу на прибыль

Существует 2 законных варианта расчета и перечисления налога авансовым методом. Суть их состоит в следующем:

- С учетом суммы налога как в прошедшем квартале

- По фактической прибыли текущего месяца года

ВАЖНО: фирма-налогоплательщик может самостоятельно решить, какой из двух законных вариантов ей больше подходит, главное, закрепить свой взвешенный выбор учетной политикой компании.

Если расчет начислений по прошлому кварталу

Проводки и сроки уплаты будет идентичными, а вот суммы нужно посчитать так:

- 1 квартал 2017 г. – ежемесячный аванс из расчета за 4 квартал 16 г.

- 2 квартал текущего года – 1/3 величины аванса по 1-ому кварталу

- В третьем квартале уплачивается разница между двумя величинами выше

- 4 кв. – платим разницу между авансами за 9 и 6 месяцев 2017 года

ОБРАТИТЕ ВНИМАНИЕ: по завершении кварталов компания должна выверить размер налога по факту полученной прибыли с уже уплаченными авансом суммами.

Если налог больше, нужно внести доплату, если налог меньше – переплата идет в зачет в счет будущих платежей на КБК налог на прибыль. Налоговая не будет возвращать переплату.

Давайте рассмотрим следующий пример:

Компания «Снеговик» по своей учетной политике для налогообложения сделала ежемесячные авансовые платежи по налогу на прибыль в 2017 году из расчета прибыли предшествующего квартала.

Прибыль полугодия 800 тыс.

в т.ч. 1 квартал – 200 тыс.

2-ой кв. – 600 тыс.

Налоги: 120 тыс. (600 * 20%)

Получаем расчет для 3-его кв.:

40 тыс. = 120 тыс. / 3 мес.

Если считаем налог авансом по фактической прибыли

Фирме просто нужно выплачивать сумму исходя из расчета по факту коммерческой деятельности. Если она успешна – налог будет больше, если же продажи «стояли» переплачивать не придется. Главное правило: плати налог в срок до 28 числа следующего за прошедшим периодом месяца.

Исчисление авансовых платежей по налогу на прибыль в компании «МАРС» проводится ежемесячно, база расчетов – фактическая прибыль. За 6 мес. 2017 г. налогооблагаемая прибыль 800 тыс., причем эта величина за период с начала года по последний день мая составила 600 тыс.

Получается, что за июнь компания заработала 200 тыс., следовательно, авансом нужно заплатить сумму в размере 40 тыс. (200 * 20%). Компания внести эту плату согласно бюджетной классификации в срок до 28.07.17 г. Если рассчитаться с бюджетом после этого дня – будут начислены пени.

Организация вновь создана как платить авансы

Налогообложение вновь созданных фирм предполагает следующие правила:

- Платим авансы по итогам за квартал.

При этом варианте расчетов с налоговой инспекцией никаких уведомлений в контролирующее учреждение направлять не нужно. Если фирма основана в последний месяц года, первый аванс будет рассчитан по периоду с декабря по март, т.е. первый месяц работы (декабрь) присоединяется к первому полному отчетному кварталу. Авансовый срок уплаты – 28 апреля 2018 г. (см. нормы ст. 285 НК в п. 1,2; ст. 55, в п. 2).

- Вносим платежи на коды как обычно, но от фактической прибыли.

ВАЖНО: как только зарегистрировали фирму сразу же в первый месяц работы направьте инспектору налоговой инспекции уведомление, что у вас расчет авансовых платежей по налогу на прибыль от фактической суммы.

Есть ряд особенностей для вновь организованных предприятий. К примеру, фирму создали в декабре 2016 года, но уплачивать налог по факту получения прибыли нужно уже по итогам января 2017 года, т.е. не позже даты: 28.02.17 г.

Именно так следует трактовать налоговые нормы, предписанные статьей 285 НК в пунктах 1 и 2, а также положения статьи 55 пункта 2. Необходимо понимать, что уплата ежемесячно по факту прибыли означает ежемесячные сдачи деклараций.

Как видим, расчет ежемесячных авансовых платежей вызывает обязанность заполнять больше бумаг. Зато таким образом фирма страхуется от нежелательных переплат в бюджет.

Переплата авансовых платежей по налогу на прибыль

Как рассчитать сумму причитающуюся к перечислению и кто платит в бюджет страны понятно, далее формируем платежное поручение, таблица кодов КБК классификация поможет не ошибиться с заполнением реквизитов. Но как быть, если платили авансы и образовалась переплата? Кто и как ее вернет или налоговики никогда не возвращают такие суммы?

При образовании излишка возможны 2 варианта:

- Возврат денег на Рсч компании

- Зачет переплаты в счет будущих платежей

Вернуть деньги на счет фирмы-плательщика конечно можно, но в том случае, если:

- У вас нет долгов перед бюджетом

- Вы больше не являетесь плательщиком данного налога

Если же переплата – временное явление, имеет смысл оставить ее на будущее. Когда возникнет долг к уплате, налоговая проведет зачет сумм по конкретному КБК ежемесячных авансовых платежей. К примеру, фирма уплатила авансом 1,5 млн. руб., фактический налог за период составил 0,9 млн., а авансы на следующий квартал по 300 тыс. ежемесячно. Следовательно, первые 2 месяца компания ничего не вносит, а в зачет идет ее переплата (1,5 – 0,9). Никакое письмо налоговикам писать не нужно. Все пройдет в автоматическом режиме, если одни и те же КБК в платежке и в декларации.

Если вы не знаете, каково ваше сальдо с бюджетом, закажите акт сверки расчетов. Сейчас это можно сделать через Интернет посредством специальных сервисов или при личном посещении ИФНС района, где состоит на налоговом учете ваше юридическое лицо.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Фирма может перечислять авансы по налогу либо поквартально, либо помесячно. Конкретный порядок зависит:

- от размера выручки;

- от учетной политики фирмы.

Если выручка не превышает 60 000 000 рублей, компания вправе платить только квартальные авансовые платежи, и сообщать об этом способе в налоговую инспекцию не нужно.

Если выручка превышает 60 000 000 рублей, то можно платить:

- квартальные и ежемесячные авансовые платежи в течение квартала;

- ежемесячные авансовые платежи исходя из фактической прибыли.

Выбранный способ нужно отразить в учетной политике.

Изменять способ уплаты авансовых платежей по налогу на прибыль можно только с нового года, уведомив об этом налоговую инспекцию не позднее 31 декабря.

Ежеквартальные авансовые платежи по налогу на прибыль

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ в редакции Закона от 8 июня 2015 г. № 150-ФЗ). Значит, если в 2016 году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей по налогу на прибыль можно уже с первого квартала 2017 года. А в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей . То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж по налогу на прибыль за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения. С 1 января 2014 года – бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи по налогу на прибыль;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали в доверительное управление (в части налога с доходов, полученных от этой деятельности).

Сумму квартального авансового платежа по налогу на прибыль рассчитывают исходя из фактической прибыли. При этом используют формулу.

Формула расчета квартального авансового платежа по налогу на прибыль

ПРИМЕР УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ ПОКВАРТАЛЬНО

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Ежемесячные авансовые платежи по налогу на прибыль

Все остальные фирмы обязаны перечислять Есть два способа уплаты ежемесячных авансовых платежей:

- исходя из суммы налога за прошлый квартал;

- исходя из фактической прибыли за месяц.

Фирма сама выбирает вариант уплаты налога, записывает его в учетную политику и применяет в течение всего года.

Исходя из налога за прошлый квартал

Фирмы, которые используют данный способ, должны перечислять авансовые платежи по налогу на прибыль не позднее 28-го числа каждого текущего месяца, то есть вперед. Например, авансовый платеж за январь следует уплатить до 28 января.

Сумма ежемесячного авансового платежа равна:

- сумме ежемесячного авансового платежа за IV квартал предыдущего года – в I квартале текущего года;

- 1/3 суммы авансового платежа за I квартал текущего года – во II квартале текущего года;

- 1/3 разницы между суммой авансового платежа за полугодие и за I квартал текущего года – в III квартале текущего года;

- 1/3 разницы между суммой авансового платежа за девять месяцев и за полугодие – в IV квартале текущего года.

По окончании квартала фирма сопоставляет величину налога, рассчитанного от фактической прибыли, с суммой ежемесячных авансовых платежей.

Если налог больше суммы авансов, то по итогам квартала его придется доплатить. Сделать это нужно до 28-го числа месяца, следующего за отчетным кварталом.

Если же налог окажется меньше суммы авансов, то образуется переплата. Фирма может зачесть ее в счет предстоящих налоговых платежей или вернуть на свой расчетный счет.

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНЫХ КВАРТАЛЬНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ

Согласно учетной политике ООО «Романтика» перечисляет ежемесячные авансовые платежи на основе прибыли предыдущего квартала. Предположим, за полугодие фирма получила налогооблагаемую прибыль в сумме 800 000 руб., в том числе за I квартал – 200 000 руб.

Следовательно, прибыль за II квартал равна 600 000 руб. (800 000 – 200 000), а налог с нее – 120 000 руб. (600 000 руб. × 20%).

В таком случае в III квартале «Романтика» должна ежемесячно авансы по налогу на прибыль в сумме:

120 000 руб. : 3 мес. = 40 000 руб.

Если фирма переходит с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода, об этом нужно известить налоговую инспекцию не позднее 31 декабря года, предшествующего году перехода. Суммы авансов, уплачиваемых в январе –марте при этом порядке уплаты авансовых платежей будут равны одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода. Это правило действует с 1 января 2015 года.

Исходя из фактической прибыли за месяц

Согласно этому способу фирма сразу рассчитывает сумму авансовых платежей по налогу на прибыль исходя из фактической прибыли, полученной за каждый месяц.

Заплатить авансовый платеж за прошедший месяц надо до 28-го числа следующего месяца.

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА ИСХОДЯ ИЗ ФАКТИЧЕСКОЙ ПРИБЫЛИ

В соответствии с учетной политикой ООО «Матрешка» перечисляет ежемесячные авансовые платежи исходя из фактической прибыли. Предположим, за полугодие фирма получила налогооблагаемую прибыль 800 000 руб. За январь – май ее сумма составила 600 000 руб.

Следовательно, прибыль за июнь равна 200 000 руб. (800 000 – 600 000). Тогда авансовый платеж за июнь составит 40 000 руб. (200 000 руб. × 20%).

Если в будущем году вы хотите перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, надо уведомить о своем решении налоговую инспекцию. Сделать это следует до 31 декабря текущего года.

Как платит авансовые платежи вновь созданная организация

Вновь созданная организация может платить авансовые платежи по налогу на прибыль двумя способами.

Способ 1. Авансовые платежи по итогам квартала.

Чтобы платить авансовые платежи по налогу на прибыль таким способом, налоговую инспекцию уведомлять не нужно.

Если компания создана в декабре, то первый квартальный платеж следует рассчитать исходя из прибыли, полученной с декабря по март. Уплатить его нужно не позднее 28 апреля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ).

Начиная с шестого квартала существования компании применяется общий порядок уплаты авансовых платежей. Для компании, созданной в июне, общий порядок уплаты авансовых платежей применяется начиная с третьего квартала года, следующего за годом создания.

Способ 2. Авансовые платежи исходя из фактической прибыли.

В первый месяц существования в налоговую инспекцию нужно направить уведомление о таком способе уплаты авансовых платежей по налогу на прибыль. Если компания создана в декабре, то первый платеж следует рассчитать исходя из прибыли, полученной в декабре и январе следующего года. Уплатить его нужно не позднее 28 февраля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ). Декларацию также придется подавать ежемесячно (п. 3 ст. 389 НК РФ).

Налог на прибыль организаций является одним из трех налогов и уплачивается исключительно организациями, независимо от организационно-правовой формы (ООО, АО и т.д.). Аналогом налога на прибыль для ИП является НДФЛ.

Налог на прибыль является прямым налогом и рассчитывается исходя из полученного организацией дохода, уменьшенного на произведенные в отчетном периоде расходы.

При расчете налога организация в первую очередь должна определить какие расходы и доходы необходимо учесть в том отчетном (налоговом) периоде, за который будет рассчитываться авансовый платеж или налог. Дата признания доходов и расходов определяется одним из методов, выбранных организацией заранее и закрепленных в учетной политике.

Методы признания доходов и расходов

Всего существует два метода определяющих дату произведения доходов и расходов: метод начисления и кассовый метод. Рассмотрим их подробнее.

Кассовый метод

Организации, применяющие кассовый метод, учитывают доходы и расходы на дату фактической оплаты.

Доходы учитываются на дату поступления средств на счет, в кассу, на момент поступления имущества и имущественных прав, на дату оплаты задолженности.

Расходы учитываются на дату их фактической оплаты с учетом следующих особенностей:

- Расходы на з/п, материальные затраты и оплату процентов за пользование заемными средствами учитываются на дату списания средств со счета организации или выплаты из кассы.

- Расходы на покупку сырья и материалов учитываются по мере их списания в производство.

- Расходы на уплату налогов, сборов и иных обязательных платежей учитываются на дату их фактической оплаты.

Кто вправе применять кассовый метод

Применять данный метод учета доходов и расходов могут только те организации, чей доход по итогам 4 последних кварталов не превысил 1 млн.руб. за квартал (всего не более 4 млн.руб. за 4 квартала).

Кто не может применять кассовый метод

Не вправе использовать кассовый метод:

Кредитные потребительские кооперативы.

Микрофинансовые организации.

Участники договоров простого товарищества и доверительного управления имуществом.

Метод начисления

В отличие от кассового метода при применении метода начисления дата фактического поступления средств на счет (дата осуществления расходов) не имеет значения. Доходы и расходы учитываются в том периоде, в котором они были осуществлены.

Доходы учитываются на дату заключения договора или иного документа, обосновывающего их возникновения с учетом особенностей, установленных ст. 271 НК РФ .

Расходы учитываются в том периоде, в котором они возникают исходя из условий сделки. Для материальных расходов датой признания является дата передачи сырья и материалов в производство либо дата подписания акта приема-передачи услуг (работ) для производственных услуг.

Внереализационные и иные расходы учитываются на дату расчетов в соответствии с условиями заключенного договора или на дату предъявления документов.

Более подробно с порядком учета расходов при использовании метода начисления можно ознакомиться в ст. 272 НК РФ .

Обратите внимание на то, что выбранный метод учета применяется и к доходам, и к расходам. Выбрать один метод для учета доходов, а второй для расходов – нельзя. Изменить выбранный метод можно один раз в год, предварительно уведомив об этом налоговый орган.

Доходы и расходы

Доходы

Доходы при исчислении налога на прибыль делятся на реализационные и внереализационные. К доходам от реализации относятся выручка от реализации товаров, работ или услуг, а также имущественных прав. К внереализационные – все остальные доходы, перечисленные в ст. 249 НК РФ .

Примечание: доходы, не учитываемые при расчете налога на прибыль, перечислены в ст. 251 НК РФ . Данный перечень является закрытым и не подлежит расширительному толкованию.

Расходы

Расходы также подразделяются на реализационные и внереализационные. Расходы от реализации бывают прямыми (учитываемыми по мере реализации товаров, в стоимости которых они были учтены) и косвенными (учитываемые в периоде их осуществления).

К прямым расходам от реализации относятся материальные расходы, затраты на амортизацию и оплату труда сотрудников, участвующих в процессе реализации.

Примечание: расходы, учитываемые при расчете налога на прибыль, должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из указанных условий не соблюдается – в признании расходов организации будет отказано. Часто такое происходит, когда налоговый орган признает контрагента организации недобросовестным, расходы необоснованными, сделку мнимой.

Налог и авансовые платежи по налогу на прибыль

Налог уплачивается один раз по итогам года.

Периодичность уплаты авансовых платежей зависит от выбранного организацией способа. Существуют три способа уплаты авансов по налогу на прибыль:

- Ежемесячные платежи по фактической прибыли.

- Ежеквартальные авансы с уплатой ежемесячных платежей.

- Ежеквартальные авансы без уплаты ежемесячных платежей.

Рассмотрим более подробно каждый из способов.

Ежемесячные авансы

Порядок уплаты авансовых платежей ежемесячно по фактической прибыли является самым распространенным и используется подавляющим большинством организаций.

Особых условий или ограничений для его применения нет. Авансовые платежи по фактической прибыли уплачиваются по итогам каждого месяца. Всего за год организация должна уплатить 11 авансовых платежей и налог по итогам года, а также представить в ИФНС 12 налоговых деклараций (за каждый месяц).

Рассчитываются ежемесячные авансы по следующей формуле:

(Доход – Расход х Налоговая ставка) – Аванс, рассчитанный за предыдущий месяц

Примечание: доходы и расходы учитываются нарастающим итогом с начала года.

Пример расчета авансов по фактической прибыли

Данные для расчета аванса за январь:

Доход за январь – 200 000 руб.

Расход за январь – 75 000 руб.

Налоговая ставка – 20%

Ежемесячный аванс за январь:

(200 000 – 75 000) х 20% = 25 000 руб.

Данные для расчета аванса за февраль:

Доход за январь-февраль – 320 000 руб.

Расход за январь-февраль – 170 000 руб.

Ежемесячный аванс за январь

(320 000 – 170 000) х 20%) – 25 000 = 5 000 руб.

В аналогичном порядке рассчитывается авансовый платеж по остальным отчетным периодам.

Ежеквартальные авансы без уплаты авансовых платежей

Уплачивать авансы по итогам квартала (3 раза в год) могут организации, чей доход за последние 4 квартала не превысил 15 млн.руб. за квартал.

Не могут применять данный способ:

- Театры;

- Музеи;

- Библиотеки;

- Концертные организации.

Примечание: вновь созданные организации уплачивают ежеквартальные авансы (без ежемесячных платежей) до тех пор, пока не пройдет полный квартал с даты их регистрации. Если по прошествии квартала выручка компании не превысила 1 млн.руб. в месяц и 3 млн.руб. за квартал, она может и дальше платить ежеквартальные авансы. В случае превышения она обязана перейти на уплату ежемесячных авансовых платежей со следующего квартала.

Пример расчета ежеквартальных авансов без уплаты ежемесячных платежей

Данные для расчета аванса 1 квартал:

Доход за 1 кв. – 1 200 000 руб.

Расход за 1 кв. – 550 000 руб.

Налоговая ставка – 20%

Торговый сбор – не уплачивался

Аванс, исчисленный за 1 квартал

(Доход – Расход х Налоговая ставка)

(1 200 000 – 550 000) х 20% = 130 000 руб.

Аванс к уплате в бюджет

Аванс к уплате в бюджет за 1 квартал = Аванс, исчисленный за 1 квартал

130 000 руб.

Данные для расчета аванса полугодие:

Доход за полугодие (нарастающим итогом) – 3 200 000 руб.

Расход за полугодие – 1 450 000 руб.

Аванс, исчисленный за полугодие

(3 200 000 – 1 450 000) х 20% = 350 000 руб.

Аванс к уплате за полугодие

Аванс, исчисленный за полугодие – Аванс, исчисленный за 1 квартал

350 000 – 130 000 = 220 000 руб.

Данные для расчета аванса за 9 месяцев:

Доход за 9 месяцев – 5 000 000 руб.

Расход – 3 200 000 руб.

Аванс, исчисленный за 9 месяцев

(Доход – Расход) х Налоговая ставка

(5 000 000 – 3 200 000) х 20% = 360 000 руб.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

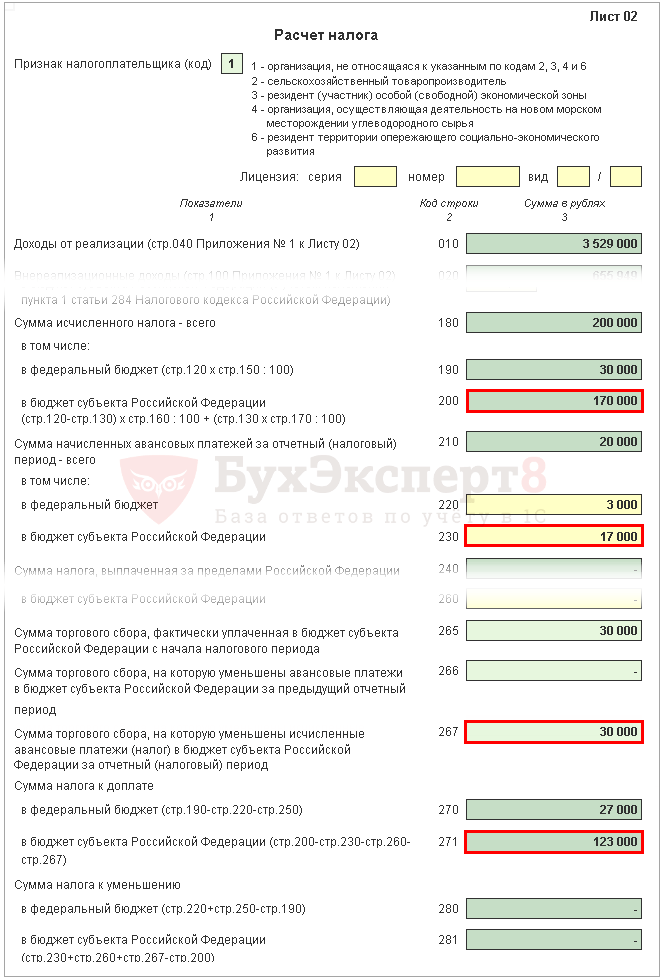

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

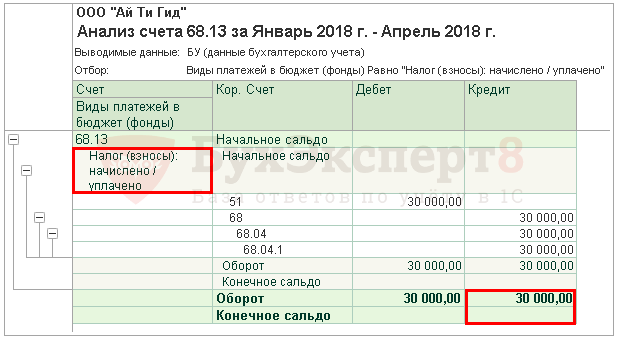

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

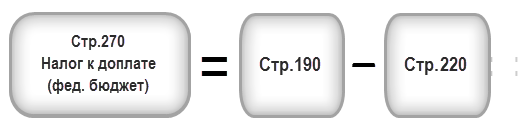

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

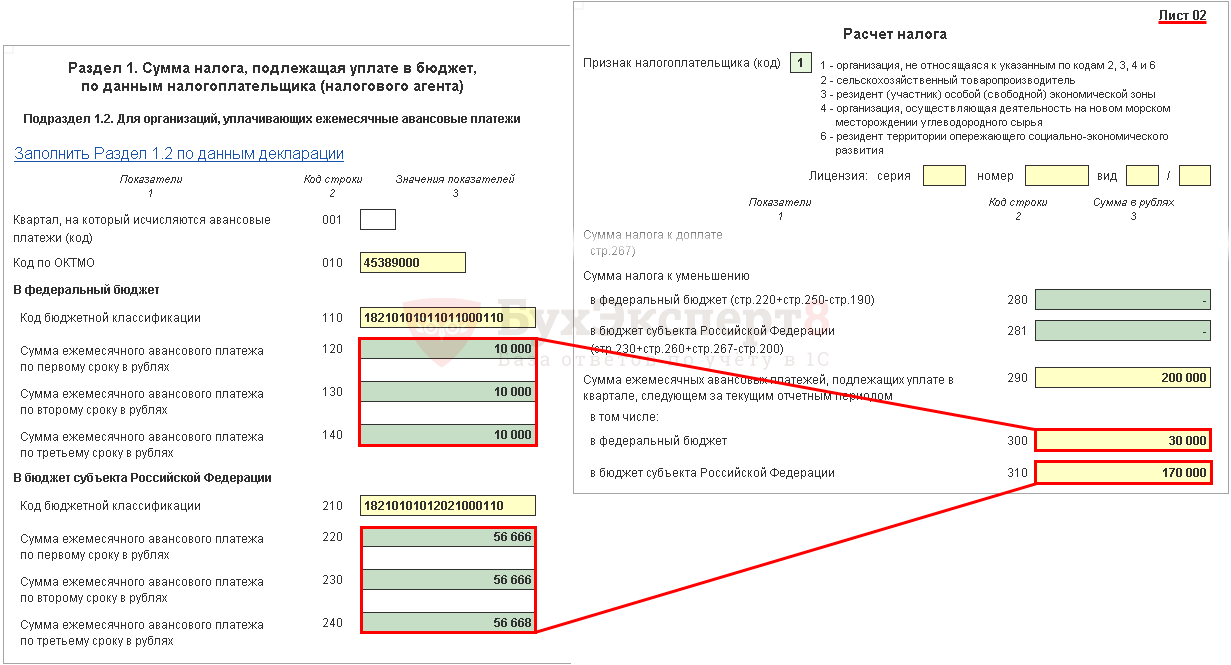

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

По Налоговому кодексу РФ в России существуют разные способы начисления и выплаты налогов. Одним из наиболее распространенных среди них является оплата авансовых платежей. При этом, далеко не всегда при расчете авансовых платежей у бухгалтеров происходит все гладко, и, как говориться, без сучка, без задоринки. Иногда, особенно у начинающих специалистов, возникают некоторые вопросы и проблемы.

Что такое авансовый платеж

Прежде чем приступить к подробному разбору схем начисления авансовых платежей, определим само это понятие. Авансовым платежом называют предварительную налоговую выплату в предусмотренный НК РФ период. Просрочка авансовой оплаты влечет за собой начисление пени.

Внимание! Следует помнить о том, что несвоевременный взнос налоговых авансов не может служить основанием для серьезных административных санкций, таких, к примеру, как наложение штрафов, поскольку подобная просрочка не относится к нарушениям Закона о налогах и сборах.

Обязанность к выплате авансовых платежей

Законом РФ установлено, что предприятия и организации могут оплачивать авансовые платежи как в обязательном, так и в добровольном порядке.

Для начала разберемся в том, кто обязан вносить налоговые авансы:

- в первую очередь это недавно зарегистрированные компании, выручка которых выше 5 миллионов рублей в месяц или 15 миллионов рублей за один квартал Следует помнить, что в этом случае первый аванс по налогам они должны внести только после окончания первого квартала с даты постановки на учет в налоговой инспекции;

- предприятия, чистый доход которых по продаже товаров или выполнению услуг за предыдущий год превысил 15 миллионов рублей поквартально.

Право к выплате ежемесячных авансов по налогу на прибыль

Не всегда начисление и оплата авансовых платежей является обязанностью организации. В некоторых случаях, налогоплательщик может на добровольных началах перейти на выплату авансовых платежей, исходя из фактически полученной прибыли. При этом нет никаких законодательно установленных границ на размер доходов или какие-то другие параметры для подобного перехода. Сделать это можно путем своевременно уведомления налоговой инстанции о своем желании и только с началом нового календарного года .

Способы оплаты авансовых платежей

В соответствии с разработанными нормами Налогового кодекса РФ, всего существует два способа оплаты финансовых платежей:

- поквартальный – считается и выплачивается по определенным формулам в конце каждого квартала;

- ежемесячный – считается на основе фактически полученной прибыли каждый месяц.

Рассмотрим их более подробно.

Кто обязан вносить авансы ежеквартально

Кроме фирм, добровольно изъявивших желание вносить авансовые платежи по налогу на прибыль поквартально, существует ряд категорий предпринимателей и учреждений, которым это вменено в обязанность (п. 3 ст. 286 НК РФ).Естественно, ежемесячный аванс они уже вносить не должны. К ним относятся:

- фирмы с доходом за 4 предшествующих квартала, меньшим 60 млн. руб. (или по 15 млн. руб. поквартально);

- бюджетные организации;

- зарубежные компании, которые работают в России через постоянное представительство;

- члены простых товариществ (налог на доходы от участия);

- стороны соглашений о разделе продукции (налогом облагается доход от реализации соглашений);

- те, кто приобрел выгоду по доходам доверительного управления.

С каждым авансовым платежом сумма ежегодного налога на прибыль, которая насчитывается за год, соответственно, уменьшается.

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

А теперь, то же самое, но чуть более подробно:

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу.

Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал.

В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.)

За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода.

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Ежемесячные авансовые платежи по результатам фактической прибыли

Как уже было упомянуто выше, по НК РФ есть еще один метод начисления и оплаты авансовых налогов. Он заключается в том, что любая компания имеет право оплачивать налоговые авансы на основе фактической прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячные платежи должны вносить авансом те организации, которые не подпадают под критерии обязательной уплаты ежеквартальных налоговых отчислений.

На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции. В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа.

Важно! Этот путь авансового налогоисчисления имеет один существенный недостаток. Всякий раз по окончании налогового периода (а в данном случае это один месяц) нужно заполнять налоговую декларацию и без малейших задержек сдавать ее в налоговую инспекцию.

Особенности расчета ежемесячных авансовых платежей

Каждый совершенный платеж уменьшает исчисленную годовую сумму налога на прибыль. Чтобы определить размеры каждого платежа, следует руководствоваться следующими правилами:

- первые три месяца платежи вносятся в таком же размере, как начислялись в последнем квартале предыдущего года;

- следующие 3 месяца нужно вносить треть платежа, перечисленного за первый квартал;

- 3 квартал помесячно оплачивается суммой, составляющей треть разности от суммы авансового платежа за первое полугодие и суммой, выплаченной за 1 квартал;

- еще 3 месяца нужно платить треть разницы между авансами за 9 месяцев и за полугодие.

ВАЖНО! Предыдущие кварталы считаются таковыми, если они последовательно отсчитываются от текущего по 4 назад (п. 3 ст. 286 НК РФ). Именно 4 предыдущих квартала берутся в расчет при определении сумм ежемесячных авансовых платежей. При этом не имеет значение, как они располагаются в отчетном году.

Как показывают вышеперечисленные сведения, вычислять и оплачивать налоговые авансы нужно строго определенным образом. При этом, прежде чем, выбрать с какой частотой производить выплаты – поквартально или ежемесячно, нужно проанализировать деятельность компании по части расходов и прибыли. В зависимости от результата, учитывая все возможные ограничения, можно выбирать один из двух предложенных законом вариантов.

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации