Акции являются голосующими до их регистрации. Что это такое акции и какие они бывают

Акции и иные ценные бумаги АО

Легальное определение акций содержится в статье 2 ФЗ «О рынке ценных бумаг». Акция - это эмиссионная ценная бумага, закрепляющая права владельца на получение части прибыли в виде дивидендов, на участие в управлении АО, на ликвидационную квоту. Также акция является именной ценной бумагой.

Окончательный перечень прав акицонера закреплён в уставе.

Дискуссионным является вопрос правовой природы некоторых прав.

Прова на дивидент имеет имущественный характер

Признаки акции :

1) Эмиссионная ценная бумага

2) Именная ценная бумага

3) Закрепляет определенные права за владельцем

Классификация прав владельца акций. Имущественными правами акционера является:

1) Право на получение части прибыли и дивидендов

2) Право на получение ликвидационной квоты

Права акционера в определении перечислены не все.

Право на управление обществом – природа данного права оценивается в литературе неоднозначно.

1 точка зрения – данное право является имущественным -

2 точка зрения - данное право является неимущественным. - реализация данного права непосредственно. Напрямую не влияет на объём имущественных прав акционеров

Выявить непосредственное имущественное содержание данного права сложно. Реализация данного права непосредственно не приводит к изменению имущественной массы акционера.

Почему тогда данное право относят к имущественным. Сторонники позиции об имущественном характере права на управление акционера понимают термин имущественное право в широком смысле. Основной целью АО является получение прибыли. Основная цель акционера – получение прибыли в виде дивиденда. Право на управление позволяет акционеру влиять на деятельность общества а значит и влиять на распределение дивидендов и т.д. Т.е. по сути имеет имущественное содержание.

У сторонников 2 позиции (неимущественный характер права на управления) рассматривают термин имущественные права в узком значении. Непосредственное имущественная масса не изменяется – значит это не имущественное право.

Классификация акций

Есть легальная классификация (прямо прописаны в законе), доктринальная (в законе не закреплены но в теории они есть).

Легальная классификация

По характеру и определенности объема прав акционеров обыкновенные и привилегированные акции (ст. 31, 32 ФЗ «Об АО»).

Статья 31 ФЗ «Об АО». Каждая обыкновенная акция предоставляет акционеру одинаковый объем прав. Ст. 59 уточняет дагную формулировку: одна голосующая акция на общем собрании акционеров предоставляет 1 голос акционеру. Исключение кумулятивное голосование. Обыкновенные акции дают акционерам право голоса на общем собрании акционеров. Исключения предусмотрены законом (не предоставляют право голоса):

1. Акции до момента их оплаты не предоставляют права голоса (п.1 ст.34 ФЗ – уставом можно изменить)

2. Акции, приобретенные или выкупленные обществом

3. Акции, принадлежащие заинтересованному лицу при одобрении сделки с заинтересованность (п.4 ст.83 ФЗ) и т.п. При голосовании по вопросу одобрения сделки с заинтересованностью, акции принадлежащие заинтересованному лицу голоса не имеют.

Обыкновенные акции дают право акционеру на получение части прибыли; размер дивидента заранее не определяется, также как и ликвидационная квота.

обычная акция также даёт право на ликвидационную квоту – на часть имущества, оставшуюся после прекращение действия ЮЛ

b. Привилегированные акции

О правах, которые предоставляются данными акциями, говорит статья 32 ФЗ.

В уставе предусматривается размер дивиденда и ликвидационная квота по каждому типу привилегированных акций. Размеры данных выплат могут быть точно определены (в твердой денежной сумме; в % к номинальной стоимости привилегированной акции; Устав может закреплять порядок определения размера дивидендов по данной акции).

Привилегированные акции могут существовать нескольких типов. Объем прав, предоставляемых одним типом акций, является одинаковым; разные типы привилегированных акций могут предоставлять разный объем прав.

По общему правилу, привилегированные акции не дают право голоса владельцам на общем собрании акционеров. Фактически владельцы таких акций лишены права участия в управлении. Исключения в законе (право голоса есть, когда):

2. Получают право голосовать по всем вопросам компетенции общего собрания, начиная с собрания, следующего за годовым, на котором не было принято решение о распределении дивидендов.

Если обладатель привилегированной акции не получит свой дивиденд, то он сразу получает право на управление. Получает право голосовать по всем вопросам компетенции.

Обыкновенные и привилегированные акции различаются при проведении конвертации. Конвертация – замещение ценных бумаг одного выпуска акциями. Появление новых ценных бумаг и аннулирование ценных бумаг существовавших до этого.

Конвертация обыкновенных акций в привилегированные не допускаются. Привилегированные акции могут быть сконвертированы в обыкновенные, а также могут быть сконвертированы в привилегированные акции другого типа. Такая возможность должна предусматриваться уставом.

Привилегированные акции можно разделить на виды:

1) Простые привилегированные акции

2) Кумулятивные привилегированные акции (накапливающие)

По данным акциям дивидендный доход связан с определ1ённым периодом начисления. В уставе общества устанавливается что не выплаченный или не полностью выплаченный дивиденд по кумулятивным акциям накапливается и выплачивается не позднее срока установленного уставом. При этом определение в уставе предельного срока для накопления дивидендов является обязательным.

Размещенные акции и объявленные акции (ст. 27)

Размещенные акции – акции, приобретенные акционерами. Права предоставляемые акционерам, количество, номинальная стоимость должны определяться уставом.

Объявленные акции – это акции, которые общество вправе размещать дополнительно к уже реализованным акциям. Общество вправе закрепить в уставе какое количество акции оно может ещё выпустить. При отсутствии в уставе указаний на объявленные акции общество не вправе размещать доп акции.

В строгом смысле слова объявленные акции акциями не являются. Они не отвечают требованиям, предъявляемым к ценным бумагам; не удостоверяют никаких имущественных прав, данных акций в принципе не существует как объекта гражданских прав;

Объявленные следует понимать как ограничения числа акций, которые общество вправе выпустить дополнительно без соответствующих изменений Устава. Объявлять общество может как обыкновенные, так и привилегированные акции.

Разбираемся с акциями российских компаний

Обыкновенные и привилегированные акции компаний: что это такое и с чем едят

Сегодня вместо очередного еженедельного отчета решил опубликовать интересную статью, на написание которой потрачено очень много времени. Уже давно пора было посвятить целую статью, самому популярному инвестиционному инструменту в финансовом мире, — акциями. Инвестирование в обыкновенные и привилегированные акции, так же как и краткосрочные торговые операции с ними, становятся всё более популярнее в России.

Несмотря на то что российский фондовый рынок ещё сравнительно молод и испытывает массу проблем, связанных с пробелами в законодательстве и финансовой грамотности населения, определённый прогресс налицо. Я работаю с с 2013 года и в полной мере ощутил на себе специфику работы с инструментом. Начинающему инвестору полезную информацию приходится собирать, что называется, по крупицам. В этой статье я постараюсь рассказать о том, что должен знать начинающий и действующий акционер российских компаний. Вместе с этой статьёй рекомендую прочитать следующие посты блога:

Что это такое акции и какие они бывают

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Акция - это эмиссионная ценная бумага, закрепляющая права её владельца на:

- участие в управлении компанией;

- получение доли от прибыли компании ();

- часть имущества, оставшегося в случае ликвидации компании.

Эмиссия (т. е. выпуск) акций с последующим их размещением на рынке – один из эффективных способов привлечения инвестиций для развития компании. Он в выгодную сторону отличается от кредита, расчёт по которому строго обязателен. Акции же компания обязана выкупать с рынка лишь в редких и строго определённых случаях, а начисление дивидендов (т. е. премии) по акциям производится не всегда.

Компания, имеющая право эмиссии акций, называется акционерным обществом. Сумма номиналов всех акций, эмитированных акционерным обществом, равняется его уставному фонду. Соответственно, все держатели акций, или акционеры, представляют собой группу собственников акционерного общества. Из этого в общем случае следует, что чем большим пакетом акций владеет акционер, тем большими правами в управлении он обладает. Однако, не всё так просто и есть ряд тонкостей, которые не мешало бы знать.

- обыкновенные;

- привилегированные (их ещё называют «префы»).

Обыкновенные и привилегированные акции

Обыкновенные акции дают право голоса всегда, поэтому их называют голосующими. В зависимости от величины пакета, которым располагает акционер, реализуется это право по принципу «количество переходит в качество». Об этом чуть позже. Кроме того, обыкновенные акции дают (но не гарантируют) акционеру право на получение дивидендов. Право голоса реализуется путём участия в общем собрании акционеров компании. Наконец, в случае ликвидации акционерного общества, владельцы обыкновенных акций имеют право на получение части его имущества, оставшееся после расчётов с налоговыми органами и контрагентами. Дивиденды могут не выплачиваться в том случае, если соответствующее решение принято на общем собрании акционеров. Владельцы обыкновенных акций имеют приоритетное право на выкуп новой эмиссии до её размещения на рынке.

Привилегированные акции в общем случае являются не голосующими. Но если общее собрание акционеров приняло решение не выплачивать дивиденды по привилегированным акциям, они автоматически становятся голосующими, начиная со следующего общего собрания. Как только выплата дивидендов по привилегированным акциям возобновляется, они снова становятся не голосующими, начиная со следующего собрания.

Название «привилегированные» подразумевает приоритет выплаты их владельцам дивидендов и остаточных средств акционерного общества в случае его ликвидации. По российскому законодательству, доля «префов» не может превышать 25% от уставного капитала. В данном случае имеется в виду не рыночная стоимость акций, а номинальная, но об этом чуть позже.

Таким образом, после всех расчётов акционерного общества, связанных с налоговыми органами и контрагентами, производится начисление дивидендов по привилегированным акциям и только затем по обыкновенным акциям. По этой причине нередки ситуации, когда дивиденды по обыкновенным акциям не начисляются. Причины могут быть различными: финансовые проблемы, необходимость аккумулирования средств для развития компании или для поглощения другой и т. д.

Резюмируя вышеизложенное, можно отобразить различия между обыкновенными и привилегированными акциями в виде таблицы:

В свою очередь, привилегированные акции подразделяются на:

- кумулятивные — невыплаченные дивиденды накапливаются для последующей выплаты;

- некумулятивные – невыплаченные дивиденды в дальнейшем не компенсируются;

- конвертируемые – могут быть обменены на обыкновенные акции в определённой пропорции;

- неконвертируемые – не обмениваются на обыкновенные;

- с долей участия – дают право на дополнительные дивиденды в случае, если дивиденды по обыкновенным акциям выше.

С точки зрения инвестора, сложно сказать, какие акции предпочтительнее: обыкновенные или привилегированные. Дивиденды привилегированных акций зафиксированы по сумме либо вычисляются из величины прибыли компании по определённой формуле. Некоторое время назад в российском законе об акционерных обществах была норма, по которой дивиденды «префов» не могли быть ниже, чем у «обычки». В нынешней редакции такой нормы нет, но она может присутствовать в уставе акционерного общества. Кроме того, с целью привлечения долгосрочных инвесторов некоторые крупные компании стараются поддерживать дивиденды «префов» на более высоком уровне. По логике, и их рыночная цена должна быть выше, как, например, на .

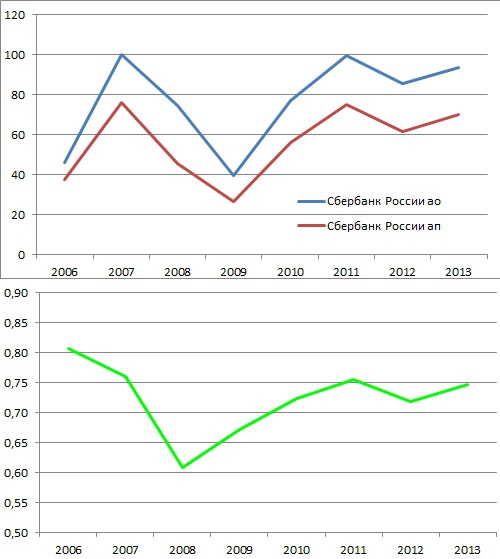

Фактически же в России обыкновенные акции в абсолютном большинстве случаев дороже «префов». Например, на графиках выше показаны рыночные стоимости обыкновенных (ао) и привилегированных (ап) акций Сбербанка. Зелёная линия - отношение стоимости ап к ао. Разобраться в причинах этого парадокса пытаются многие экономисты, но единого мнения нет. Одна из причин, вероятно, в том, что интересы владельцев «префов» относительно слабо защищены в силу их небольшой доли в общем объёме акций. Здесь уместно рассмотреть права акционеров в зависимости от размера пакета голосующих акций, которым они располагают.

Пакеты акций и их возможности

Пакетом называется количество акций, находящихся под единым контролем. Существуют следующие виды пакетов акций:

- миноритарный (от 1% до 25%);

- блокирующий (от 25%+1 акция до 50%);

- контрольный (от 50%+1 акция).

Владельцы менее 1% акций называются розничными. Владение тем или иным пакетом акций наделяет акционера различными правами:

- акционеры, имеющие менее 1% акций, не наделяются никакими правами, кроме права голосования на общем собрании акционеров;

- 1% акций даёт право доступа к базе данных акционеров. Это может быть полезно для разработки стратегии скупки акций;

- 2% акций позволяют акционеру предлагать кандидатуры в совет директоров компании и другие её контрольные органы, а также вносить вопросы в повестку дня общего собрания акционеров;

- 10% акций позволяют созывать внеочередное собрание;

- 20% акций, которыми владеет другая компания, делают акционерное общество зависимым;

- 25%+1 акция составляют блокирующий пакет, т.е. позволяют блокировать решения общего собрания акционеров, требующие одобрения 75% голосов. Это, например, такие вопросы, как реорганизация и ликвидация акционерного общества, внесение изменений в его устав, изменение уставного капитала;

- 50%+1 акция – контрольный пакет. Он позволяет единолично принимать решение по ряду стратегических вопросов. Например, об эмиссии ценных бумаг и о выплате дивидендов;

- 75%+1 акция позволяют акционеру единолично принимать любые решения.

Владелец контрольного пакета акций обязан сделать публичное предложение (оферту) остальным акционерам о выкупе у них акций. Владелец более 95% акций принудительно выкупает акции у миноритарных акционеров. Благодаря этим качественным различиям, рыночная стоимость одной акции в составе, например, блокирующего или контрольного пакета может быть значительно выше, чем её розничная рыночная стоимость. Вообще же выделяют следующие виды стоимости акций:

- номинальная – доля уставного капитала, приходящаяся на 1 акцию;

- эмиссионная – стоимость акции при первичном размещении на рынке, обычно она выше номинальной на сумму, называемую эмиссионной выручкой;

- рыночная – определяется на бирже как равновесие между спросом и предложением;

- балансовая – результат деления чистых активов компании на число акций в обращении.

Если рыночная стоимость акции (или её курс) ниже балансовой, считается, что акция недооценена и следует ожидать роста её курса. Аналогично в случае переоценённости акции относительно её балансовой стоимости следует ждать снижения курса.

Как происходит эмиссия акций

Для того чтобы иметь право на эмиссию акций, организация должна быть зарегистрирована как акционерное общество. В России акционерное общество, размещающее свои акции на рынке и имеющее неограниченное число акционеров, называется публичным (ранее оно называлось открытым акционерным обществом). Эмиссия акций может проводиться с различными целями:

- формирование уставного капитала акционерного общества;

- преобразование в акционерное общество организации иной формы собственности;

- увеличение уставного капитала акционерного общества;

- привлечение инвестиций со стороны;

- дробление ранее выпущенных акций.

Процесс эмиссии акций состоит из нескольких этапов:

- принятие решения об эмиссии акций;

- утверждение решения об эмиссии акций;

- государственная регистрация выпуска акций;

- размещение акций (их передача первичным владельцам);

- государственная регистрация отчета об итогах эмиссии акций;

- внесение изменений в устав компании.

Под выпуском акций понимается совокупность акций одного эмитента, предоставляющих их владельцам одинаковые права независимо от даты приобретения, одинаковые условия размещения, а также одинаковые реквизиты и характеристики. Обязательными являются следующие реквизиты:

- наименование документа;

- наименование компании и её юридический адрес;

- номер документа;

- номинальная стоимость акции;

- размер уставного капитала предприятия;

- вид акции (обыкновенная или привилегированная);

- количество эмитированных акций;

- данные о дивидендах;

- данные о владельце;

- печать и подпись предприятия-эмитента.

Вплоть до начала XXI века большую популярность имели акции на предъявителя. Их владельцы не вносились в реестр акционеров, а право собственности подтверждалось простым предъявлением сертификата. Однако, борьба с незаконным отмыванием средств привела к тому, что в настоящее время в большинстве стран акции на предъявителя не регистрируются. Для ранее выпущенных акций был установлен период, в течение которого они изымались из обращения и заменялись именными акциями. В России также допускается хождение только именных акций. Кроме того, утратила силу документарная форма акций. Акционер не имеет на руках сами акции как бумаги. Вместо них он имеет выписку из реестра акционеров.

Порядок купли-продажи акций

Подписывайтесь на новости блога, Всем профита!

Есть несколько "классических" способов расчета прямого и косвенного участия фирмы в капитале другой компании. Кроме того, Минфин России предложил методику такого расчета в особых случаях.

При определении взаимозависимости для целей раздела V.I фирме следует уделить внимание долям участия в других организациях 1 . Расчет долей зависит от вида участия и имеет некоторые особенности. Различают корпоративную взаимозависимость (с прямым и косвенным участием) и особые случаи участия.

Корпоративная взаимозависимость

Прямое участие

Прямое участие - это непосредственное участие одного лица в капитале другого, определяемое следующими способами.

Расчет непосредственно принадлежащей фирме доли голосующих акций другой организации (применимо для акционерных обществ)

Согласно Налогового кодекса для признания сторон взаимозависимыми размер непосредственного (прямого) или косвенного участия одной стороны в капитале другой должен составлять более 25 процентов. При этом стороны могут быть признаны взаимозависимыми и вне зависимости от такой доли участия

Долю голосующих акций устанавливают по данным списка лиц, имеющих право на участие в общем собрании акционеров, составленного на основании данных реестра акционеров для проведения последнего общего собрания, предшествующего дате определения взаимозависимости. При этом не каждая простая или привилегированная акция может являться голосующей и, следовательно, участвовать в расчете. Понятие голосующей акции отсутствует в , поэтому обратимся к нормам гражданского законодательства. Согласно Закону об АО 2 голосующей является обыкновенная или привилегированная акция, предоставляющая акционеру (ее владельцу) право голоса при решении вопроса, поставленного на голосование на общем собрании акционеров. Вместе с тем владельцы обыкновенных акций имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам их компетенции 3 , а владельцы привилегированных акций имеют право голоса только в ограниченных случаях 4 . Возникновение у них права голоса зависит от вопроса, вынесенного на рассмотрение общего собрания акционеров, либо от того, было ли принято решение о выплате им соответствующей суммы дивидендов.

В случае если у владельцев привилегированных акций не возникло права принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться в качестве голосующих при условии документального подтверждения данного обстоятельства. Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям 5 . Таким образом, неголосующие привилегированные акции в расчет взаимозависимости включать не следует (см. пример ниже).

Пример

ОАО "Актив" владеет 75% уставного капитала ЗАО "Пассив", что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного капитала "Пассива". Их акции являются привилегированными без права голоса на общем собрании акционеров. Следовательно, для целей определения доли участия одной организации в другой при создании консолидированной группы налогоплательщиков на долю "Актива" приходится 100%-ный пакет голосующих акций "Пассива".

Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО).

Расчет непосредственно принадлежащей доли одной компании в уставном (складочном) капитале (фонде) другой (применимо для обществ с ограниченной ответственностью (ООО), хозяйственных товариществ и партнерств)

Данный способ является более простым по сравнению с методом расчета доли голосующих акций и соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица (см. пример ниже) 6 .

Пример

Уставный капитал ООО "Пассив" составляет 80 млн руб. Номинальная стоимость доли ООО "Актив" составляет 20 млн руб. Соответственно, доля прямого владения "Актива" составляет:

20 млн руб. : 80 млн руб. x 100% = 25%.

Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), - применимо для акционерной и долевой форм собственности

Ситуация, когда долю голосующих акций (долю в уставном капитале) определить невозможно, вероятна при возникновении спора о количестве голосующих акций, принадлежащих акционерам, или о размерах долей в уставном (складочном) капитале (фонде) организации, принадлежащих ее участникам.

Пример

Определяем долю пропорционально количеству участников общества:

- при наличии одного участника размер доли его прямого участия составляет 100%;

- при наличии двух участников размер доли прямого участия каждого из них составляет 50%;

- трех участников - 33,3%;

- четырех участников - 25% и т. д.

Косвенное участие

Для определения доли косвенного участия одной фирмы в другой 7 сначала устанавливают все последовательности участия через прямое участие каждой предыдущей организации в каждой последующей. Далее определяют доли прямого участия каждой предыдущей компании в каждой последующей в соответствующей последовательности. Доля косвенного участия (применительно к отдельной последовательности) определяется как произведение долей прямого участия каждой предыдущей организации в каждой последующей. Затем суммируют произведения долей прямого участия одной организации в другой всех последовательностей.

Отметим, что косвенное участие одной фирмы в другой может выступать в двух самостоятельных формах (см. пример ниже): последовательное косвенное участие (см. рис. 1) и параллельное косвенное участие (см. рис. 2). Сложение долей возможно только при втором варианте.

Пример

Размер доли участия организации А в организации В по сделкам, доходы по которым получены как до 01.01.2012, так и после, считаем следующим образом:

1. Определяем последовательность участия A-B-C-D.

2. Перемножаем доли прямого участия каждой предыдущей организации в каждой последующей:

AB x BC x CD = 35 x 57 x 16 = 3,19%.

Очевидно, что применяемая здесь формула расчета доли участия аналогична той, которая была установлена в НК РФ.

В случае если определено несколько независимых последовательностей участия одной компании в другой, производится суммирование произведений долей прямого участия одной организации в другой всех последовательностей 8 .

Считаем долю согласно алгоритму:

1. Выявляем две последовательности: А-B-С-D и А-E-D.

2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей по каждой последовательности: А-B-С-D - 50%, 90%, 75%; А-E-D - 75% и 25%.

3. Перемножаем эти доли внутри каждой последовательности и получаем результат по первой последовательности:

50 x 90 x 75 = 33,75%,

по второй:

75 x 25 = 18,75%.

4. Суммируем результаты:

33,75 + 18,75 = 52,5%.

Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. Следовательно, организации А и D являются взаимозависимыми.

Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами.

Особые случаи

Согласно Налоговому кодексу 9 для признания взаимной зависимости лиц учитывается влияние, которое может оказывать участие одного лица в капитале других в соответствии с заключенным соглашением либо при иной возможности одного лица определять решения, принимаемые другими лицами. При этом Минфин России разъясняет 10 , что при расчете доли участия нужно учитывать следующие варианты прямого и косвенного участия другой организации в собственном капитале компании: наличие своих акций (долей) в собственности фирмы, "перекрестное" участие компаний в капитале друг друга, "кольцевое" владение.

Наличие своих акций (долей) в собственности фирмы

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, в том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения 11 (см. пример ниже).

Пример

ОАО "Актив" владеет 65% уставного капитала ЗАО "Пассив". Оставшиеся 35% принадлежат непосредственно "Пассиву".

Для целей определения доли участия одной организации в другой на долю "Актива" приходится 100%-ный пакет акций "Пассива" 12 .

Аналогичное правило, по мнению Минфина России, действует и в отношении долей ООО 13 .

"Перекрестное" участие компаний в капитале друг друга

Перекрестное владение акциями можно определить как совокупность корпоративных правоотношений, в результате которых два АО владеют акциями друг друга и, таким образом, через взаимное владение участвуют в собственном акционерном капитале (см. пример ниже).

Пример

АО 1 создает АО 2, акции которого оплачивает своими собственными. В итоге АО 2 получает право собственности на акции АО 1. АО 1 получает в собственность акции АО 2 по итогам регистрации эмиссии вновь создаваемого общества (АО 2). Уставный капитал АО 1 может быть как равным, так и большим по сравнению с уставным капиталом АО 2.

"Кольцевое" владение

"Кольцевое" владение - ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании.

В случаях "перекрестного" или "кольцевого" владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, по мнению финансового ведомства, аналогичен порядку определения доли косвенного участия, установленному Налогового кодекса. При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке:

1) определение доли косвенного участия фирмы в собственном капитале;

2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

В основе такого математического преобразования лежит формула геометрической прогрессии (см. примеры ниже).

Пример

Формула геометрической прогрессии в данном случае выглядит следующим образом:

Cdb = Аdb: (1 – Aab x Aba)

, где

Cdb

- фактическая доля участия организации D в организации B,

Аdb

- прямая доля участия организации D в организации B.

Таким образом, фактическое участие организации D в капитале организации B составляет:

45% : (1 – 50% x 40%) = 56%.

Следуя логике Минфина России, доля косвенного участия организации D в капитале организации A составляет:

56 x 40 = 22,4%.

Пример

С целью упрощения порядка расчета фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле:

N = (E – A)–1 , где

N

- матрица-результат, в которой отражена фактическая доля участия фирмы в других организациях (обратная матрица);

A

- матрица, в которой отражена прямая доля участия фирмы в других организациях;

E

- единичная матрица (диагональная матрица, у которой все диагональные элементы равны 1).

(voting shares) Акции компании, которые дают своим владельцам право голосовать на общих ежегодных собраниях акционеров и на всех чрезвычайных собраниях членов компании. Акции, обладающие правом голоса (voting rights), являются, как правило, обыкновенными акциями (ordinary shares) в отличие от акций типа "А" (A shares) или долговых обязательств (debentures). Какие из акций обладают правом голоса, определено уставом компании.

- - акции, по которым заключается наибольшее число сделок и список которых публикуется регулярно.По-английски: Active stocksСм. также: Инвестиционные категории акций ...

- - Обыкновенные акции компаний...

Экономический словарь

-

Большой бухгалтерский словарь

- - ценные бумаги, являющиеся свидетельством о внесении пая в капитал акционерного общества, дающие право на получение дивиденда из прибыли этого общества...

Терминологический словарь библиотекаря по социально-экономической тематике

- - операционный зал фондовой биржи, в котором осуществляются операции исключительно с акциями...

Энциклопедический словарь экономики и права

- - англ. voteless stocks акции, не дающие их владельцам права голоса на собраниях акционеров, но с правом получения дивиденда...

Словарь бизнес терминов

- - акции, выпускаемые для своих акционеров пропорционально количеству уже принадлежащих им акций, обычно при увеличении уставного капитала...

Словарь бизнес терминов

- - Блокированные акции - акции, подаренные или выданные в качестве вознаграждения сотрудникам фирмы...

Словарь бизнес терминов

- - англ. blue-chips stocks обыкновенные акции наиболее известных, крупных и надежных компаний, имеющие стабильные показатели доходов и выплачиваемых дивидендов...

Словарь бизнес терминов

- - акции, передаваемые андеррайтеру в виде оплаты услуг...

Словарь бизнес терминов

- - акции, владелец которых имеет право участвовать в общем собрании акционеров и получать доход, соответствующий его...

Словарь бизнес терминов

- - Акции компании, которые дают своим владельцам право голосовать на общих ежегодных собраниях акционеров и на всех чрезвычайных собраниях членов компании...

Словарь бизнес терминов

- - Акции, выпускаемые акционерным обществом на основании увеличения рыночной стоимости своего капитала. Распределяются бесплатно между всеми акционерами в пропорциональной форме...

Финансовый словарь

- - ценные бумаги, выпускаемые акционерным обществом, обладателям которых предоставляются все имущественные и личные права, связанные с обладанием акцией: а) право на получение дивидендов, в зависимости от размера...

Большой экономический словарь

- - акции, проданные после выдачи дивиденда; право на дивиденд не переходит к покупателю таких акций до новой даты распределения дивидендов...

Большой экономический словарь

- - акции, которые дают владельцу право участвовать в общем собрании акционеров и получать доход, зависящий от размеров получаемой прибыли...

Большой экономический словарь

"ГОЛОСУЮЩИЕ АКЦИИ" в книгах

Акции

Из книги автораАкции Стиляги, несмотря на свою любовь ко всему западному, а значит – враждебному, не были политическим движением. Любить советский строй им было не за что, но и открыто протестовать против него они не собирались. Впоследствии кто-то стал «внутренним диссидентом», кто-то

Акции

Из книги Стиляги. Как это было автора Коротков Юрий МарксовичАкции Стиляги – несмотря на свою любовь ко всему западному, а значит, враждебному – не являлись политическим движением. Любить советский строй им было не за что, но и открыто протестовать против него они не собирались. Впоследствии кто-то стал “внутренним диссидентом”,

48. Акции

Из книги Финансы и кредит автора Шевчук Денис Александрович48. Акции Акция - свидетельство о внесении пая в капитал акционерного общества, дающее право на управление путем голосования, на получение дохода от деятельности общества, на долю в собственных средствах. По способу регистрации выделяются именные и предъявительские

Акции

Из книги Наживемся на кризисе капитализма… или Куда правильно вложить деньги автора Хотимский ДмитрийАкции Основная идея при покупке акций следующая. Необходимо покупать: конкурентные преимущества… по хорошей цене… и только в благоприятный с точки зрения макроэкономики момент.А именно тогда, когда можно уверенно прогнозировать рост доходов корпораций. Напротив,

Акции

Из книги Инвестировать – это просто [Руководство по эффективному управлению капиталом] автораАкции

Из книги Как составить личный финансовый план и как его реализовать автора Савенок Владимир СтепановичАкции Акции – это ценные бумаги, которые так же, как и облигации, эмитируются компанией с целью привлечь дополнительные средства для финансирования своего бизнеса. Но в отличие от облигаций, акции не гарантируют инвестору никакого дохода: они могут изменяться в цене, у

Акции

Из книги Самоучитель биржевой торговли автора Сипягин ЕвгенийАкции Что это такое с точки зрения теории?Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на: получение части прибыли акционерного общества в виде дивидендов; на участие в управлении акционерным обществом; на часть имущества,

Акции

Из книги Ваши деньги должны работать [Руководство по разумному инвестированию капитала] автора Савенок Владимир СтепановичАкции Эти ценные бумаги, так же как и облигации, эмитируются компанией с целью привлечения дополнительных средств для финансирования своего бизнеса.Говоря научным языком, акция – ценная бумага, удостоверяющая права ее владельца на часть имущества акционерного

Акции

Из книги Первый миллион долларов самый тяжелый автора Ватутин СергейАкции –?Алло, шеф! Наш товар никто не берет! Что делать?–?Поднимайте цену еще на 10 % и повесьте большой плакат: «Грандиозная распродажа. Ликвидация таможенного конфиската! Цены снижены на 40 %!» – народ обожает эти магические слова.Давайте немного погрузимся в философию. А

8.6. Акции

Из книги Как заработать первый миллион автора Головин А.8.6. Акции – Вы тоже с ралли? – Нет, мы курили. «Счастье – это когда твои акции удваиваются в цене», – сказал как-то некий инвестор. Интересно, что бы сказал этот инвестор, если бы его акции выросли в цене в четыре раза за один только год? Наверное, впал бы в экстаз. Вместе с

Акции

Из книги Прибыльная парикмахерская. Советы владельцам и управляющим автора Белешко Дмитрий СергеевичГлава IV. Возмещение вреда, причиненного в результате Террористической акции, и социальная реабилитация лиц, пострадавших в результате террористической акции

Из книги Федеральный закон «О борьбе с терроризмом». Федеральный закон «О противодействии экстремистской деятельности» автора Автор неизвестенГлава IV. Возмещение вреда, причиненного в результате Террористической акции, и социальная реабилитация лиц, пострадавших в результате террористической акции Статья 17. Возмещение вреда, причиненного в результате террористической акции 1. Возмещение вреда, причиненного

Акции

Из книги Взрывной рост продаж в розничном магазине автора Крутов Дмитрий ВалерьевичАкции Информируйте клиентов об акциях. Можно вкладывать информацию в ценники, можно делать отдельные инфостенды или помещать специальные наклейки на

Акции

Из книги Продвижение бизнеса в ВКонтакте [Новые практики и технологии] автора Румянцев ДмитрийАкции Очень часто под акциями понимают примерно то же, что и под конкурсами. Некоторые их вообще считают синонимами. Однако, как я уже говорил, главное отличие акции от конкурса – в стимулировании продаж здесь и сейчас. И как побочный эффект – наращивание группы.

Глава 12 Осторожно: скидки и акции! Как не прогореть? Чем опасно для малого бизнеса участие в акции скидочных сайтов

Из книги Разумный маркетинг. Как продавать больше при меньших затратах автора Юрковская ОльгаГлава 12 Осторожно: скидки и акции! Как не прогореть? Чем опасно для малого бизнеса участие в акции скидочных сайтов Представители разных «сайтов коллективных покупок» нам звонят постоянно. Агитируют разместить у них акцию со скидкой от 50 %. Обещают, что это станет

- Граница между европой и азией Америка относится к европе

- Как экономить деньги при маленькой зарплате?

- Порядок получения жилищной субсидии для военнослужащих

- Лимит кассы: нормативная база и сроки установления лимита

- Полная система вычетов Алгебраическая форма комплексного числа

- Модель «Совокупный спрос – совокупное предложение Увеличение совокупного спроса вызывает

- Что называется периодом в физике

- Виды и типы недвижимости, их экономическая составляющая Поля инициализаторов типа

- Экономика, население и города Чеченской Республики

- Особенности проведения региональной программы материнский капитал в московской области Региональный материнский капитал программе семья

- Должностная инструкция страхового агента росгосстрах

- Учет материалов на складе и в бухгалтерии

- На вопрос «Можно ли строить дом без разрешения на строительство?

- Ип на осно какие налоги платит?

- Доходы и расходы будущих периодов Как распределить расходы, затрагивающие несколько налоговых периодов

- Экономические циклы, их особенности и виды

- Необходимо знать от чего зависят цены на жилье

- Контрольная работа: Экономическая мысль Древней Греции

- Бухгалтерские проводки по реализации товаров и услуг 1с бухгалтерия 8

- Оборотные активы организации